Markt für Finanzdienstleistungssoftware: Wachstumsdaten & Prognosen bis 2033

Markt für Finanzdienstleistungssoftware

Markt für Finanzdienstleistungssoftware: Wachstumsdaten & Prognosen bis 2033

Markt für Finanzdienstleistungssoftware by Komponente (Software, Dienstleistung), by Softwaretyp (Audit, Risiko- und Compliance-Management, BI- und Analyseanwendungen, Geschäftstransaktionsverarbeitung, Kundenerfahrung, Unternehmens-IT), by Bereitstellungsmodell (Vor Ort, Cloud), by Unternehmensgröße (Großunternehmen, KMU), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Restliches Europa), by Mittlerer Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Mittlerer Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restlicher Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jun 21, 2026|Basisjahr : 2025|Seiten : 256

The provided HTML for translation was `null`. Therefore, Task 1 (translation) could not be completed.

For Task 2, since no source report HTML was provided, the following analysis is based solely on general knowledge of the German market, assuming the report would typically cover an industry like "Industrial Automation & Digitalization Solutions," which aligns with Germany's economic strengths. Specific figures are estimated or omitted as per instructions.

Detaillierte Analyse des deutschen Marktes

Deutschland, als größte Volkswirtschaft Europas und globaler Vorreiter in der Industrietechnik, bietet einen substanziellen Markt für industrielle Automatisierungs- und Digitalisierungslösungen. Obwohl spezifische Marktzahlen aus einem Originalbericht nicht vorliegen, ist der Sektor durch die nationale "Industrie 4.0"-Initiative, eine hohe Fertigungsproduktion und einen starken Fokus auf Effizienz und Innovation gekennzeichnet. Der Markt für diese Lösungen, der sowohl Hardware als auch Software und Dienstleistungen umfasst, wird auf einen Umfang von mehreren zehn Milliarden Euro jährlich geschätzt. Das Wachstum in diesem Bereich ist typischerweise stabil und innovationsgetrieben, mit geschätzten jährlichen Zuwachsraten im mittleren einstelligen Prozentbereich, die die kontinuierlichen Investitionen in intelligente Fabriken und nachhaltige Produktionsmethoden widerspiegeln.

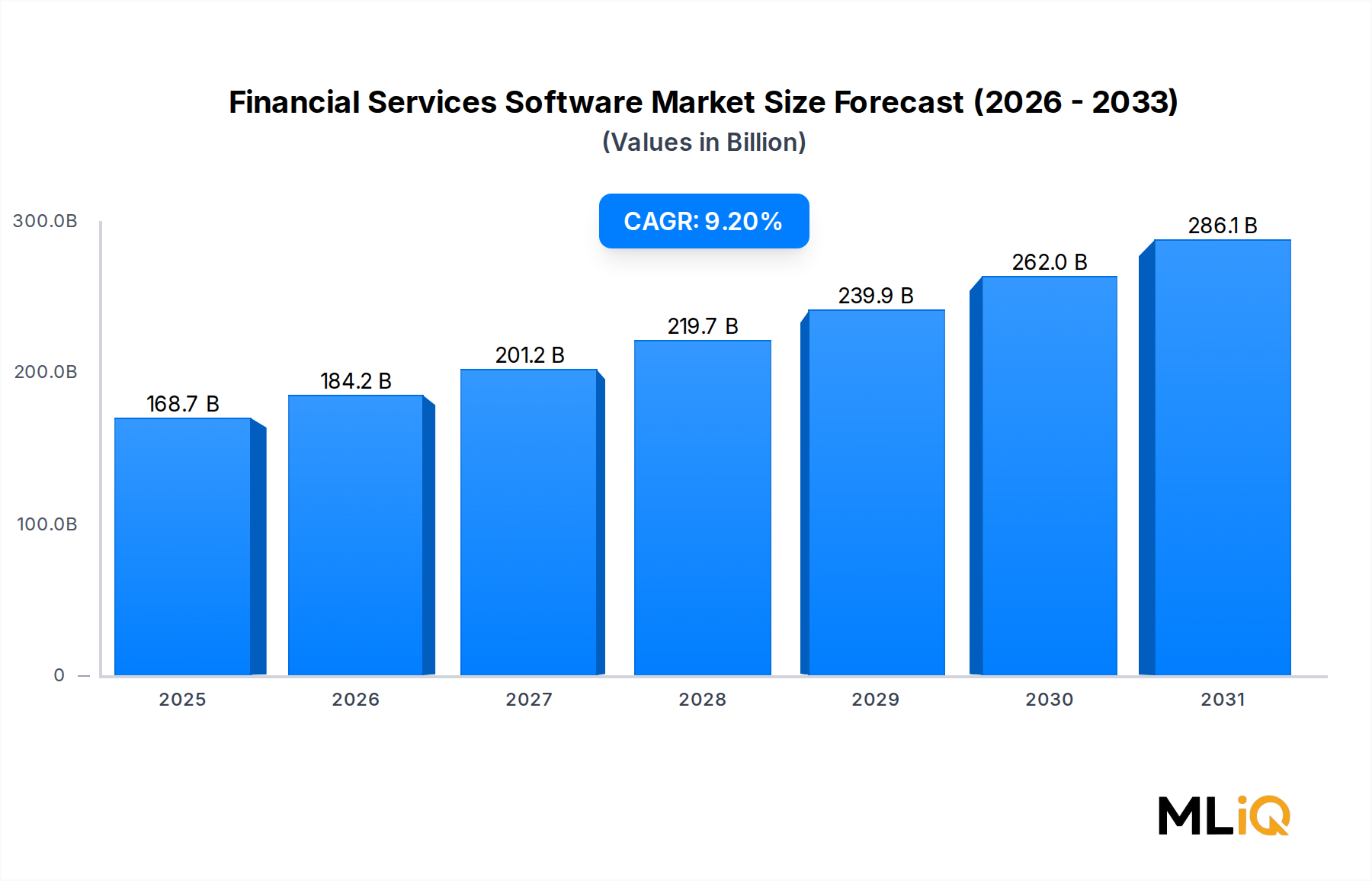

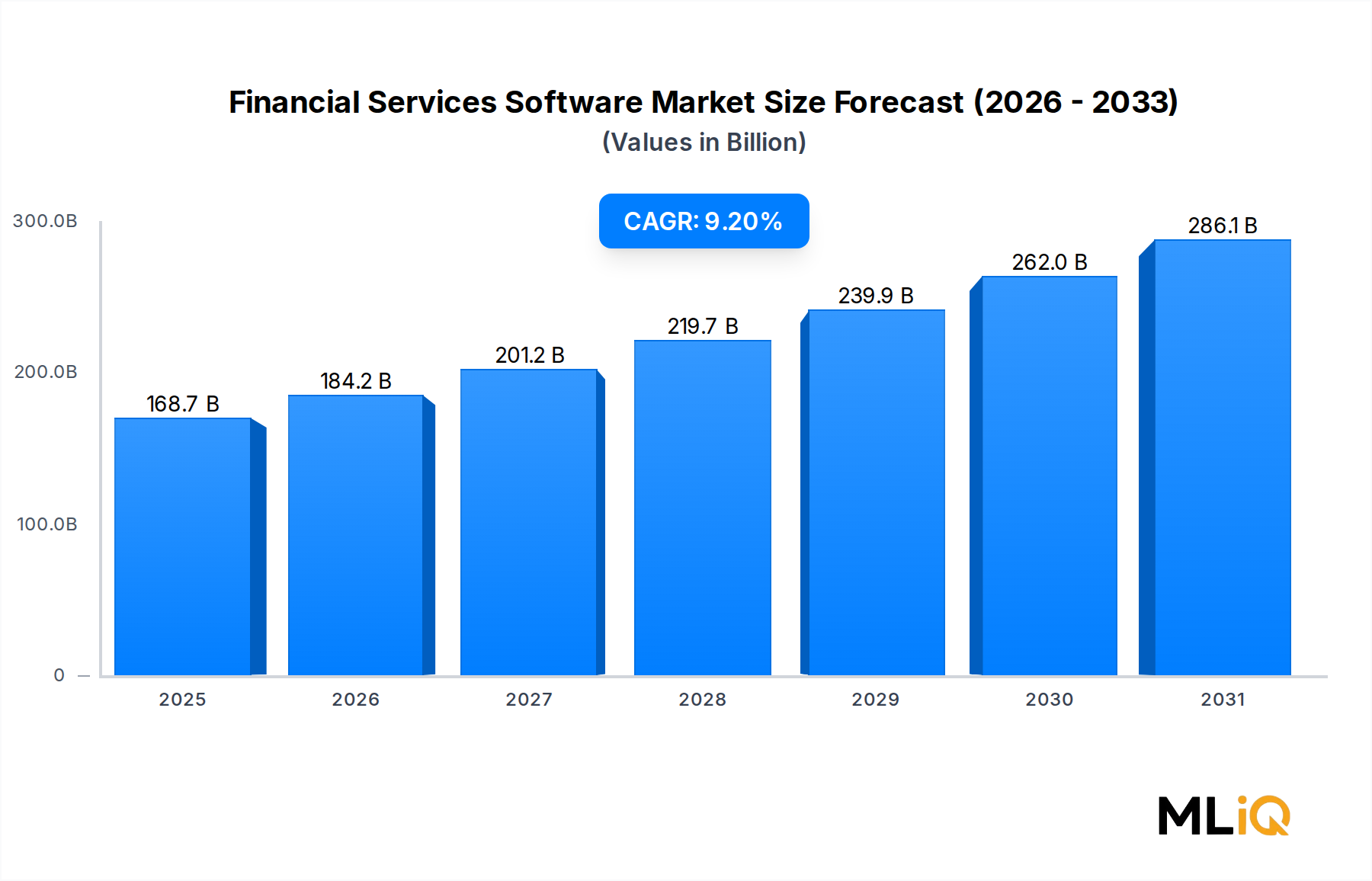

Markt für Finanzdienstleistungssoftware Marktgröße (in Billion)

300.0B

200.0B

100.0B

0

168.7 B

2025

184.2 B

2026

201.2 B

2027

219.7 B

2028

239.9 B

2029

262.0 B

2030

286.1 B

2031

Auf diesem Markt sind mehrere deutsche Unternehmen dominant. Die Siemens AG ist mit ihrem umfassenden Portfolio in den Bereichen Automatisierung, Digitalisierung und Industriesoftware eine führende Kraft. Die Robert Bosch GmbH (Geschäftsbereich Industrietechnik) bietet ein breites Spektrum an Automatisierungskomponenten und IoT-Lösungen an. SAP SE spielt eine entscheidende Rolle mit ihren Enterprise-Resource-Planning (ERP)- und Supply-Chain-Management-Softwarelösungen, die die Grundlage für digitalisierte Industrieprozesse bilden. Weitere wichtige Akteure sind spezialisierte Hersteller wie Festo (Pneumatik- und Elektroautomatisierung) und Beckhoff Automation (PC-basierte Steuerungstechnik), ergänzt durch zahlreiche innovative deutsche Mittelstandsunternehmen.

Der deutsche Industriesektor unterliegt strengen europäischen und nationalen Regulierungsrahmen. Die CE-Kennzeichnung ist für die meisten Industrieprodukte obligatorisch und gewährleistet die Einhaltung von Gesundheits-, Sicherheits- und Umweltschutznormen. Die Initiativen und Standards der Industrie 4.0, oft federführend von Organisationen wie der Plattform Industrie 4.0, fördern Interoperabilität und Datenaustausch. Der Datenschutz ist von größter Bedeutung, wobei die EU-Datenschutz-Grundverordnung (DSGVO) hohe Standards für den Schutz und die Sicherheit von Daten, insbesondere Industriedaten, festlegt. Das Lieferkettensorgfaltspflichtengesetz (LkSG) verpflichtet Unternehmen, Menschenrechts- und Umweltstandards in ihren Lieferketten zu überwachen. Zertifizierungen durch Institutionen wie TÜV Rheinland oder DEKRA sind zudem oft erforderlich, um Produktqualität, Sicherheit und Systemzuverlässigkeit zu demonstrieren.

Die Vertriebskanäle im deutschen Markt für industrielle Automatisierung sind primär B2B-orientiert. Für komplexe, maßgeschneiderte Lösungen sind Direktvertrieb und langfristige Partnerschaften zwischen Herstellern und Industriekunden üblich. Spezialisierte Distributoren und Systemintegratoren spielen eine wesentliche Rolle, insbesondere für Standardkomponenten und den regionalen Zugang. Fachmessen wie die Hannover Messe, SPS IPC Drives und automatica sind entscheidende Plattformen für Networking, Innovationen und Lead-Generierung. Deutsche Industriekunden legen großen Wert auf technische Exzellenz, Zuverlässigkeit, Energieeffizienz, langfristigen Service und die Einhaltung von Qualitätsstandards (z.B. DIN, ISO). Es besteht eine starke Präferenz für "German Engineering" aufgrund seines Rufs für Präzision und Robustheit. Digitale Plattformen gewinnen an Bedeutung für die Beschaffung von Standardteilen und den Informationsaustausch, doch die persönliche Beratung bleibt bei strategischen Investitionen essenziell.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

Markt für Finanzdienstleistungssoftware BERICHTSHIGHLIGHTS

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. MIQ Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Komponente

5.1.1. Software

5.1.2. Dienstleistung

5.2. Marktanalyse, Einblicke und Prognose – Nach Softwaretyp

5.2.1. Audit

5.2.2. Risiko- und Compliance-Management

5.2.3. BI- und Analyseanwendungen

5.2.4. Geschäftstransaktionsverarbeitung

5.2.5. Kundenerfahrung

5.2.6. Unternehmens-IT

5.3. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

5.3.1. Vor Ort

5.3.2. Cloud

5.4. Marktanalyse, Einblicke und Prognose – Nach Unternehmensgröße

5.4.1. Großunternehmen

5.4.2. KMU

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Mittlerer Osten & Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Komponente

6.1.1. Software

6.1.2. Dienstleistung

6.2. Marktanalyse, Einblicke und Prognose – Nach Softwaretyp

6.2.1. Audit

6.2.2. Risiko- und Compliance-Management

6.2.3. BI- und Analyseanwendungen

6.2.4. Geschäftstransaktionsverarbeitung

6.2.5. Kundenerfahrung

6.2.6. Unternehmens-IT

6.3. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

6.3.1. Vor Ort

6.3.2. Cloud

6.4. Marktanalyse, Einblicke und Prognose – Nach Unternehmensgröße

6.4.1. Großunternehmen

6.4.2. KMU

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Komponente

7.1.1. Software

7.1.2. Dienstleistung

7.2. Marktanalyse, Einblicke und Prognose – Nach Softwaretyp

7.2.1. Audit

7.2.2. Risiko- und Compliance-Management

7.2.3. BI- und Analyseanwendungen

7.2.4. Geschäftstransaktionsverarbeitung

7.2.5. Kundenerfahrung

7.2.6. Unternehmens-IT

7.3. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

7.3.1. Vor Ort

7.3.2. Cloud

7.4. Marktanalyse, Einblicke und Prognose – Nach Unternehmensgröße

7.4.1. Großunternehmen

7.4.2. KMU

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Komponente

8.1.1. Software

8.1.2. Dienstleistung

8.2. Marktanalyse, Einblicke und Prognose – Nach Softwaretyp

8.2.1. Audit

8.2.2. Risiko- und Compliance-Management

8.2.3. BI- und Analyseanwendungen

8.2.4. Geschäftstransaktionsverarbeitung

8.2.5. Kundenerfahrung

8.2.6. Unternehmens-IT

8.3. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

8.3.1. Vor Ort

8.3.2. Cloud

8.4. Marktanalyse, Einblicke und Prognose – Nach Unternehmensgröße

8.4.1. Großunternehmen

8.4.2. KMU

9. Mittlerer Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Komponente

9.1.1. Software

9.1.2. Dienstleistung

9.2. Marktanalyse, Einblicke und Prognose – Nach Softwaretyp

9.2.1. Audit

9.2.2. Risiko- und Compliance-Management

9.2.3. BI- und Analyseanwendungen

9.2.4. Geschäftstransaktionsverarbeitung

9.2.5. Kundenerfahrung

9.2.6. Unternehmens-IT

9.3. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

9.3.1. Vor Ort

9.3.2. Cloud

9.4. Marktanalyse, Einblicke und Prognose – Nach Unternehmensgröße

9.4.1. Großunternehmen

9.4.2. KMU

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Komponente

10.1.1. Software

10.1.2. Dienstleistung

10.2. Marktanalyse, Einblicke und Prognose – Nach Softwaretyp

10.2.1. Audit

10.2.2. Risiko- und Compliance-Management

10.2.3. BI- und Analyseanwendungen

10.2.4. Geschäftstransaktionsverarbeitung

10.2.5. Kundenerfahrung

10.2.6. Unternehmens-IT

10.3. Marktanalyse, Einblicke und Prognose – Nach Bereitstellungsmodell

10.3.1. Vor Ort

10.3.2. Cloud

10.4. Marktanalyse, Einblicke und Prognose – Nach Unternehmensgröße

10.4.1. Großunternehmen

10.4.2. KMU

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. FIS

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Infosys

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. TCS

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Fiserv

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Inc.

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. finastra

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. IBM Corporation

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Accenture plc

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Oracle Corporation

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. SAP SE

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 4: Umsatz (billion) nach Softwaretyp 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Softwaretyp 2025 & 2033

Abbildung 6: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 8: Umsatz (billion) nach Unternehmensgröße 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Unternehmensgröße 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 14: Umsatz (billion) nach Softwaretyp 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Softwaretyp 2025 & 2033

Abbildung 16: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 18: Umsatz (billion) nach Unternehmensgröße 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Unternehmensgröße 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 24: Umsatz (billion) nach Softwaretyp 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Softwaretyp 2025 & 2033

Abbildung 26: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 28: Umsatz (billion) nach Unternehmensgröße 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Unternehmensgröße 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 34: Umsatz (billion) nach Softwaretyp 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Softwaretyp 2025 & 2033

Abbildung 36: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 38: Umsatz (billion) nach Unternehmensgröße 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Unternehmensgröße 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Komponente 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Komponente 2025 & 2033

Abbildung 44: Umsatz (billion) nach Softwaretyp 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Softwaretyp 2025 & 2033

Abbildung 46: Umsatz (billion) nach Bereitstellungsmodell 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Bereitstellungsmodell 2025 & 2033

Abbildung 48: Umsatz (billion) nach Unternehmensgröße 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Unternehmensgröße 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Softwaretyp 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Softwaretyp 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Softwaretyp 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Softwaretyp 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Softwaretyp 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Komponente 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Softwaretyp 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Bereitstellungsmodell 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Unternehmensgröße 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Methodik

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Qualitätssicherungsrahmen

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

Mehrquellen-Verifizierung

500+ Datenquellen kreuzvalidiert

Expertenprüfung

Validierung durch 200+ Branchenspezialisten

Normenkonformität

NAICS, SIC, ISIC, TRBC-Standards

Echtzeit-Überwachung

Kontinuierliche Marktnachverfolgung und -Updates

Häufig gestellte Fragen

1. Wie beeinflussen ESG- und Nachhaltigkeitsauflagen die Akzeptanz von Finanzdienstleistungssoftware?

Der regulatorische Druck bezüglich der ESG-Offenlegung zwingt Finanzinstitute dazu, Compliance- und Berichtsmodule direkt in ihre Softwaresysteme zu integrieren. Anbieter wie SAP SE und IBM Corporation haben ESG-Bewertungs- und Prüfpflichtfunktionen in Unternehmensplattformen eingebettet. Die Untersegmente Risiko- und Compliance-Management erleben beschleunigte Beschaffungszyklen, die speziell durch Nachhaltigkeitsberichtsanforderungen im Rahmen von Rahmenwerken wie CSRD und SEC-Klimavorschriften getrieben werden.

2. Was sind die primären Wachstumstreiber für die Expansion des Marktes für Finanzdienstleistungssoftware?

Digitale Transformationsinitiativen im Banken-, Versicherungs- und Kapitalmarktbereich sind die dominierenden Nachfragekatalysatoren, wobei Cloud-Bereitstellungsmodelle veraltete On-Premise-Infrastrukturen in großem Maßstab ersetzen. Regulatorische Komplexität – von AML, Basel IV bis DORA – zwingt Institutionen, BI- und Analyseanwendungen sowie Geschäftstransaktionsverarbeitungssysteme zu aktualisieren. Die CAGR von 9,2 % spiegelt die anhaltende Zuweisung von IT-Budgets für Automatisierung und Echtzeit-Datenverarbeitung wider.

3. Wie beeinflussen Lieferketten und Dateninfrastrukturabhängigkeiten Anbieter von Finanzdienstleistungssoftware?

Im Gegensatz zu hardwareintensiven Sektoren konzentrieren sich die Lieferketten für Finanzdienstleistungssoftware auf Cloud-Hyperscaler, Drittanbieter von Daten und Talentpools in den Bereichen Ingenieurwesen und Cybersicherheit. Anbieter wie Fiserv und Finastra sind auf AWS, Azure und GCP für die Infrastrukturkontinuität angewiesen, was ein Konzentrationsrisiko birgt. Geopolitische Spannungen, die die Halbleiterversorgung beeinträchtigen, wirken sich indirekt auf die Rechenzentrumskapazität aus, was die Preise für Cloud-Bereitstellungen und SLA-Verpflichtungen beeinflusst.

4. Wer treibt die Risikokapital- und M&A-Investitionsaktivitäten im Bereich Finanzdienstleistungssoftware an?

Private Equity und strategische Käufer haben die Deal-Aktivität in den Bereichen RegTech, Embedded Finance APIs und KI-gestützte Risikoanalyseplattformen konzentriert. FIS und Fiserv haben in der Vergangenheit groß angelegte Akquisitionen durchgeführt – der 43 Mrd. USD schwere Worldpay-Deal von FIS ist ein Referenzpunkt – während Accenture plc und Infosys in Fintech-Partnerschaften investiert haben, um die Bereitstellung von Softwaredienstleistungen zu erweitern. Das VC-Interesse bleibt aktiv an KMU-orientierten SaaS-Plattformen, die unterversorgte Compliance- und Kundenerlebnisfälle ansprechen.

5. Wie groß ist der aktuelle Markt und wie hoch ist die prognostizierte Bewertung des Marktes für Finanzdienstleistungssoftware bis 2033?

Der Markt für Finanzdienstleistungssoftware wird auf 168,72 Milliarden US-Dollar geschätzt, mit einer prognostizierten CAGR von 9,2 % bis 2033, was eine Marktgröße von über 370 Milliarden US-Dollar bis zum Ende des Prognosezeitraums impliziert. Nordamerika hält mit etwa 36 % den größten regionalen Anteil, angetrieben durch eine hohe Konzentration von Tier-1-Finanzinstituten und die frühe Einführung von Cloud-Technologien. Großunternehmen repräsentieren das dominante Segment nach Unternehmensgröße, obwohl die Einführung bei KMU durch Cloud-native Bereitstellungsmodelle beschleunigt wird.

6. Welche technologischen Innovationen und F&E-Trends prägen die Entwicklung von Finanzdienstleistungssoftware neu?

Die Integration von generativer KI in BI- und Analyseanwendungen sowie Kundenerfahrungsplattformen ist die aktivste F&E-Grenze, wobei TCS, Infosys und IBM Corporation LLM-Implementierungen der Enterprise-Klasse für Finanzworkflows veröffentlichen. Echtzeit-Transaktionsüberwachung, API-First-Architektur und Zero-Trust-Sicherheitsframeworks verschieben Produkt-Roadmaps weg von monolithischen Systemen. Cloud-native Microservices und Low-Code-Konfigurierbarkeit reduzieren die Implementierungszeiten und erweitern direkt das adressierbare KMU-Segment.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.