1. Welche sind die wichtigsten Wachstumstreiber für den Esports-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Esports-Markt-Marktes fördern.

Esports-Markt

Esports-Markt

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

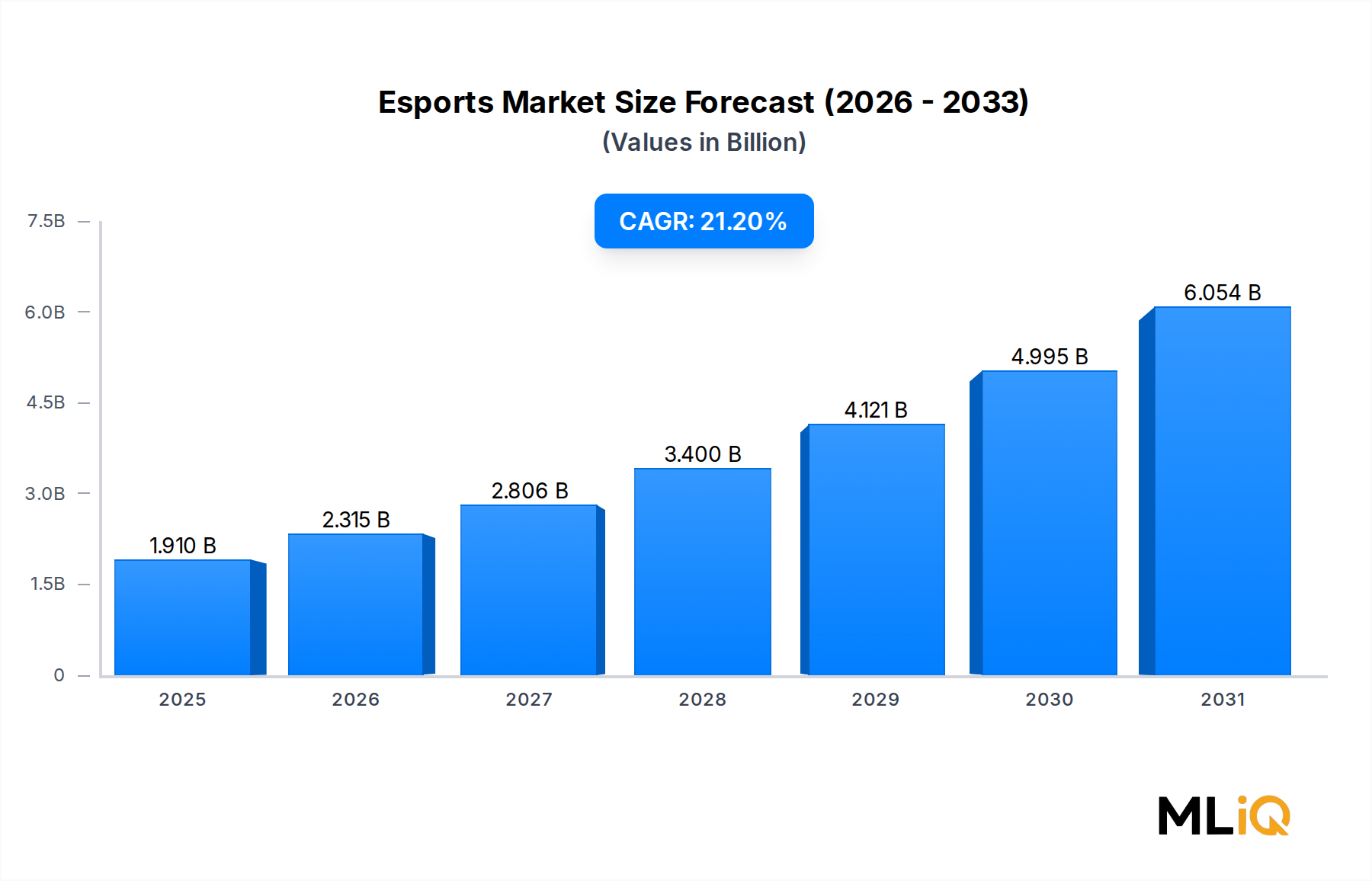

Die globale Esports-Branche ist in eine Phase beschleunigter struktureller Reifung eingetreten, die durch steigende Zuschauerzahlen, sich diversifizierende Einnahmequellen und vertiefte institutionelle Investitionen untermauert wird. Im Basisbewertungszeitraum wird der Esports-Markt auf 1,91 Milliarden USD (ca. 1,76 Milliarden €) geschätzt und soll über den Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,2 % expandieren, was ihn zu einem der am schnellsten wachsenden Segmente innerhalb der breiteren ICT- und Medienkategorie macht. Diese Wachstumsentwicklung spiegelt eine Konvergenz demografischer Rückenwinde, technologischer Ermöglichung und Monetarisierungs-Sophistication wider, die Esports von traditionellen Sportunterhaltungsmodellen unterscheidet.

Primäre Nachfragetreiber sind die globale Verbreitung von Hochgeschwindigkeits-Internetinfrastrukturen, die Etablierung von Streaming-Plattformen wie Twitch und YouTube Gaming sowie ein beschleunigter Zustrom von Sponsoringkapital von nicht-endemischen Marken aus den Bereichen Unterhaltungselektronik, schnelllebige Konsumgüter und Finanzdienstleistungen. Die demografische Kohorte der 18- bis 34-Jährigen bildet weiterhin den Anker der Zuschauerzahlen, doch zeigen Daten zunehmend eine Durchdringung der 35- bis 44-Jährigen, was auf eine Alterung und Bindung des Publikums statt auf rein neue Akquisition hindeutet.

Auf makroökonomischer Ebene hat der Post-Pandemie-Boom im digitalen Unterhaltungsbereich nachhaltige Verhaltensänderungen katalysiert. Remote-Engagement, digital-erste soziale Interaktion und die Normalisierung bildschirmbasierter Freizeitaktivitäten haben das adressierbare Publikum für wettbewerbsorientiertes Gaming strukturell erhöht. Gleichzeitig erschließt die Verbreitung mobiler Geräte in Schwellenländern in Südostasien, Lateinamerika und Subsahara-Afrika bisher ungenutzte Zuschauer- und Teilnehmerpools und erweitert die geografische Basis des Marktes über seine traditionellen Hochburgen in Nordamerika und Ostasien hinaus.

Die Einnahmendiversifizierung ist ein prägendes Merkmal der aktuellen Marktphase. Während Sponsoring historisch die dominante Einnahmesäule war, gewinnen Medienrechte-Deals rasant an Dynamik, was die Entwicklung in traditionellen Sportligen der letzten drei Jahrzehnte widerspiegelt. Spielepublisher-Gebühren, digitale Werbeeinnahmen sowie Ticket- und Merchandising-Verkäufe runden eine zunehmend widerstandsfähige Mehrkanal-Einnahmearchitektur ab.

Mit Blick auf die Zukunft wird der Esports-Markt von der anhaltenden Konvergenz mit angrenzenden Technologie-Ökosystemen profitieren. Integrationen mit Augmented- und Virtual-Reality-Plattformen, KI-gesteuerte Personalisierung von Broadcast-Inhalten und Blockchain-fähige Fan-Engagement-Tools repräsentieren die nächste Grenze der Wertschöpfung. Institutionelle Investoren, Liga-Betreiber und Plattformanbieter erhöhen kollektiv die Kapitalallokation für Infrastrukturen, die diese Fähigkeiten unterstützen, und verstärken so eine sich verstärkende Wachstumsdynamik bis 2030 und darüber hinaus.

Unter allen Einnahmeströmen, die die kommerzielle Architektur des Esports-Marktes bilden — einschließlich Medienrechte, Spielepublisher-Gebühren, Tickets und Merchandising — beansprucht das Segment Sponsoring und digitale Werbung den größten aggregierten Umsatzanteil und stellt das strategisch umkämpfteste Feld für Marktteilnehmer dar. Diese Dominanz ist nicht zufällig; sie spiegelt strukturelle Dynamiken wider, die in der Zuschauerzusammensetzung, der Anpassungsfähigkeit des Inhaltsformats und den Messbarkeitsvorteilen verwurzelt sind, die digitale Plattformen Markenwerbetreibenden bieten.

Sponsoring-Einnahmen im Esports funktionieren über mehrere Modalitäten: Trikot- und Peripherie-Branding, In-Game-Artikelintegrationen, Namensrechte für Turniere und Ligen sowie Aktivierungspartnerschaften bei Live-Events. Nicht-endemische Sponsoren – Unternehmen, deren Kernprodukte nicht mit Gaming-Hardware oder -Software zusammenhängen – sind zunehmend prominent geworden. Automobilmarken, Finanzdienstleistungsunternehmen, Energy-Drink-Firmen und Luxusgüterhäuser haben alle mehrjährige Sponsoringverträge mit großen Esports-Organisationen und Turnierveranstaltern abgeschlossen, was die Fähigkeit des Mediums bestätigt, Markenwert über das gaming-native Publikum hinaus zu liefern.

Digitale Werbeeinnahmen sind eng mit dem Traffic auf Streaming-Plattformen verbunden. Mit zunehmenden Zuschauerstunden auf Plattformen wie Twitch, YouTube Gaming und proprietären Publisher-Streaming-Kanälen skaliert das Inventar für Pre-Roll-, Mid-Roll- und Display-Werbung entsprechend. Der interaktive und partizipative Charakter von Esports-Inhalten – Chat-Engagement, Echtzeit-Reaktion, Zuschauer-Prognosemärkte – generiert überdurchschnittliche Engagement-Metriken im Vergleich zu passiver Videokonsumption, was Esports-Inventar für leistungsorientierte Werbetreibende attraktiv macht, die Klickraten und Konversionsattribution schätzen.

Zu den Schlüsselakteuren, die in diesem Einnahmesegment tätig sind, gehört Activision Blizzard, das die Overwatch League und Call of Duty League als Premium-Sponsoring-Fahrzeuge mit gestaffelten Partnerschaftspaketen genutzt hat, die globale Marken anziehen. Electronic Arts hat ähnlich Sponsoring-Rahmenwerke um seine FIFA- und Apex Legends-Wettkampfserien herum aufgebaut, die Markenplatzierungen in Broadcast-Overlays und In-Game-Kosmetikinhalte integrieren. Die Präsenz der NVIDIA Corporation in diesem Segment ist strategisch und technologieorientiert, indem sie ihre GPU-Hardwaremarke durch Athleten-Endorsements und Hardware-Bereitstellung bei Events mit Hochleistungs-Wettkampfspiel in Einklang bringt.

Die Dominanz des Segments konsolidiert sich eher, als dass sie fragmentiert. Da sich die Datenmessfähigkeiten verbessern – was Sponsoren ermöglicht, den Return on Investment durch digitale Attribution, Social Sentiment Analysis und Second-Screen-Engagement zu verfolgen – stärkt sich das Markenvertrauen in Esports-Sponsoring als Performance-Kanal. Dies zeigt sich in der Verlängerung der durchschnittlichen Vertragslaufzeiten, wobei mehrjährige Verpflichtungen zur Norm statt zu Einzelveranstaltungsvereinbarungen werden.

Das Segment steht jedoch vor einem strukturellen Deckenrisiko: Die Ermüdung des Publikums durch Werbung und die Nutzung von Werbeblocker-Tools bei jüngeren Demografien erfordern Innovationen bei den Integrationsformaten. Die Branche reagiert mit nativen Integrationen – bei denen Markenbotschaften organisch in Broadcast-Narrative oder In-Game-Ökonomien eingewoben werden – um Reibung zu reduzieren und gleichzeitig kommerziellen Ertrag zu erhalten. Diese Formatevolution wird die Umsatzführerschaft des Segments mittelfristig voraussichtlich aufrechterhalten, auch wenn die Medienrechte-Einnahmen von einer niedrigeren Basis aus schneller marginal wachsen.

Gfinity und FACEIT spielen als Turnier- und Liga-Betreiber eine entscheidende Vermittlerrolle in diesem Ökosystem, indem sie den Zugang zum Publikum und das Inventar in strukturierte kommerzielle Angebote für Markenpartner verpacken. Ihre Fähigkeit, Zuschauerzahlen zu garantieren und demografische Daten des Publikums bereitzustellen, hat die Professionalität der Sponsoring-Beschaffung im Esports erhöht und den Kapitalzufluss von Mainstream-Werbetreibenden in den Online-Gaming-Markt und seine kompetitive Zuschauerebene weiter beschleunigt.

Die Expansion des Esports-Marktes wird durch mehrere quantifizierbare und strukturell bedeutsame Treiber vorangetrieben, während eine Reihe von Hemmnissen das Tempo und die Nachhaltigkeit des Wachstums moderiert.

Treiber 1 — Breitband- und Mobilinfrastruktur-Ausbau: Die globalen mobilen Internetabonnements überstiegen bis 2023 6,8 Milliarden, wobei der 5G-Netzausbau die Latenzreduzierung auf unter 20 ms in großen Ballungsräumen beschleunigt. Diese Infrastrukturverbesserung ermöglicht direkt wettbewerbsfähiges Online-Gaming und hochauflösendes Streaming auf mobilen Geräten und erschließt das Wachstum von Publikum und Teilnehmern in Regionen, in denen die Festnetz-Breitbanddurchdringung gering bleibt. Die Expansion des Mobile-Gaming-Marktes korreliert direkt mit dem Wachstum des Esports-Publikums in Südostasien und Südasien.

Treiber 2 — Institutionalisierung von Medienrechten: Nach dem Modell des Online-Gaming-Marktes und traditioneller Sportarten monetarisieren Esports-Produkte zunehmend Übertragungsrechte durch exklusive Plattformdeals. Die Zuschauerzahlen für wichtige Events wie die League of Legends World Championship haben 73 Millionen Spitzen-Gleichzeitige Zuschauer überschritten, was einen Fall für die Bewertung von Rechten schafft, der Streaming-Plattform-Bieter und lineare Fernsehbetreiber in kompetitive Lizenzverhandlungen lockt.

Treiber 3 — Bindung der Jugenddemografie: Etwa 29 % der globalen Internetnutzer im Alter von 16–24 Jahren identifizieren sich laut Querverweisen aus digitalen Publikumsumfragen als aktive Esports-Zuschauer. Der hohe Lifetime Value dieser Demografie sowohl als Zuschauer als auch als Konsumenten angrenzender Merchandise- und digitaler Güter untermauert die kommerzielle Investitionsthese für Sponsoren und Werbetreibende, die im Digital-Advertising-Markt tätig sind.

Hemmnis 1 — Spieler-Burnout und Kaderinstabilität: Wettbewerbsorientierte Esports-Organisationen sehen sich strukturell erhöhten Kader-Fluktuationsraten gegenüber, wobei die durchschnittliche Karriere professioneller Spieler aufgrund von physischem und psychischem Burnout nur 3–5 Jahre dauert. Diese Instabilität untergräbt den um einzelne Athleten aufgebauten Markenwert und erschwert die langfristige Franchise-Bewertung.

Hemmnis 2 — Regulatorische Fragmentierung: Jurisdiktionale Inkonsistenzen bei Glücksspiel, Besteuerung von Preispools und Datenschutzvorschriften schaffen Komplexität bei der Compliance für globale Turnierveranstalter. Die Nähe des Sportwettenmarktes zum Esports schafft regulatorische Überprüfungen, die Partnerschaftsmodelle in bestimmten Märkten einschränken können.

Hemmnis 3 — Reifegradlücke des Umsatzmodells: Trotz schnellen Wachstums bleibt der Esports-Umsatz pro Zuschauer ein Bruchteil traditioneller Sportäquivalente. Um diese Lücke zu schließen, bedarf es einer Weiterentwicklung von Premium-Abonnement-Stufen, erweiterten Merchandise-Ökosystemen und einer tieferen Integration in die Medienrechte-Marktinfrastruktur.

Modern Times Group: Als schwedisches Medien- und Unterhaltungskonglomerat mit strategischen Akquisitionen in Esports-Organisationen und Gaming-Plattformen ist MTG eines der diversifiziertesten Holdingunternehmen im europäischen Wettkampf-Gaming. Das Unternehmen ist auch in Deutschland aktiv und prägt den europäischen Markt.

Gfinity: Als britischer Esports-Turnierveranstalter und Technologieplattformanbieter betreibt Gfinity sowohl Marken-Turniere als auch White-Label-Wettkampf-Gaming-Lösungen für Publisher und Medienunternehmen. Seine Präsenz im europäischen Turniernetzwerk macht es auch in Deutschland aktiv.

FACEIT: Eine führende Wettkampf-Gaming-Plattform, die Turnierinfrastruktur, Matchmaking und Anti-Cheat-Systeme für PC-Esports-Titel bereitstellt. FACEITs nutzergeneriertes Wettbewerbs-Ökosystem umfasst Millionen registrierter Spieler über mehrere Spieletitel hinweg und ist eine kritische Middleware-Schicht zwischen Spiele-Publishern und Wettbewerbs-Communities. Auch hier ist FACEIT durch sein europäisches Netzwerk in Deutschland bedeutsam.

Electronic Arts: Ein dominanter Publisher, dessen Wettkampf-Gaming-Titel – darunter FIFA, Apex Legends und Battlefield – mehrere globale Esports-Serien verankern. Das Unternehmen hat stark in die eigene Turnierinfrastruktur und die Lizenzierung von Drittanbieter-Ligen investiert, um die IP-Monetarisierung im gesamten Medienrechte-Markt zu maximieren.

Gameloft SE: Ein Mobile-Game-Entwickler und Publisher mit einem expandierenden Fokus auf kompetitive Mobile-Titel. Gameloft profitiert vom Wachstum des Mobile-Gaming-Marktes in Schwellenländern, indem es leichte Esports-Formate entwickelt, die mit Low-End-Smartphone-Hardware kompatibel sind.

Kabam Inc.: Ein Entwickler von Mid-Core-Wettkampf-Mobile-Games. Kabam hat Ranglisten-Systeme und Turnierfunktionen in seine Titel integriert, um organische Esports-Ökosysteme zu schaffen, die Wettkampfspieler binden und In-Game-Kaufverhalten fördern.

Activision Blizzard, Inc.: Einer der institutionell anspruchsvollsten Esports-Betreiber weltweit. Activision Blizzard schuf die Franchise-Modelle Overwatch League und Call of Duty League und etablierte stadtbasierte Team-Besitzerstrukturen, die traditionelle professionelle Sport-Franchises widerspiegeln und Sponsoring-Investitionen auf Stadion-Niveau anziehen.

Nintendo Co. Ltd.: Nintendos Wettkampf-Gaming-Präsenz erstreckt sich über seine Flaggschiff-Titel wie Super Smash Bros. und Splatoon, mit der globalen Nintendo Open Turnierserie. Sein Ansatz priorisiert die Basis-Zugänglichkeit gegenüber der Monetarisierung von Franchise-Ligen.

CJ Corporation: Ein südkoreanisches Konglomerat mit erheblichen Esports-Investitionen durch seine Gaming- und Medien-Tochtergesellschaften. CJ ist tief im koreanischen Wettkampf-Gaming-Ökosystem verwurzelt – einem Markt, der historisch globale Esports-Format-Innovationen vorangetrieben hat.

NVIDIA Corporation: Als führender Hersteller diskreter GPUs untermauert NVIDIA-Hardware die Leistungsanforderungen des wettkampforientierten Esports und dient als primärer Infrastrukturkomponente, die High-Refresh-Rate-Gameplay ermöglicht. Seine Sponsorings und Wettkampf-Gaming-Zertifizierungen verstärken die Ausrichtung des Gaming-Hardware-Marktes auf die Esports-Entwicklung.

Januar 2024: Activision Blizzard schloss die Akquisitionsintegration mit Microsoft ab und schuf eines der größten kombinierten Gaming- und Esports-Content-Portfolios weltweit, mit Auswirkungen auf die Cloud-Distribution von Wettkampf-Gaming-Inhalten über die Xbox Game Pass Infrastruktur.

März 2024: FACEIT kündigte eine Erweiterung seines Anti-Cheat-Technologie-Stacks an, der maschinelles Lernen-basierte Verhaltensanalyse integriert, um subtile Cheating-Muster zu erkennen, und damit eine langjährige Integritätsbedenken adressiert, die historisch das Zuschauervertrauen in Online-Wettkampfformate untergraben hat.

Mai 2024: Electronic Arts gab eine Umstrukturierung seiner EA Sports FC Wettkampfserie bekannt, wobei Preispool-Zusagen für regionale Qualifikationen in Europa und Südamerika neu gebrandet und erweitert wurden, was eine strategische Betonung des Wachstums der Esports-Teilnahme in aufstrebenden regionalen Märkten widerspiegelt.

Juli 2024: NVIDIA startete ein spezielles Esports-Leistungszertifizierungsprogramm für Monitorhersteller, das standardisierte Latenz- und Bildwiederholraten-Benchmarks etabliert, die als Beschaffungskriterien für Turnierveranstalter dienen, die eine konsistente Wettkampf-Hardware an Veranstaltungsorten gewährleisten möchten.

September 2024: Modern Times Group schloss die Veräußerung einer Minderheitsbeteiligung an einer ihrer Esports-Beteiligungen an ein südostasiatisches Medienkonglomerat ab, was die geografische Neuausrichtung institutionellen Kapitals auf Wachstumsmärkte im asiatisch-pazifischen Raum innerhalb der Cloud-Gaming-Markt-Konvergenzzone signalisiert.

November 2024: Nintendo Co. Ltd. kündigte eine erweiterte Splatoon 3 Wettkampfserie für 2025 an, die erstmals ein kostenpflichtiges Zuschauer-Ticketmodell für regionale Finals beinhaltet und Premium-Live-Event-Monetarisierungsrahmen testet, die zukünftige breitere Esports-Industriepraxis beeinflussen könnten.

Februar 2025: Gameloft SE schloss eine Co-Publishing-Vereinbarung mit einem regionalen Telekommunikationsbetreiber in Südostasien ab, um den Zugang zu mobilen Wettkampf-Gaming-Turnieren mit 5G-Datenpaketen zu bündeln, wodurch ein Distributionsmodell geschaffen wird, das die Esports-Teilnahme an die Einführung mobiler Infrastruktur koppelt.

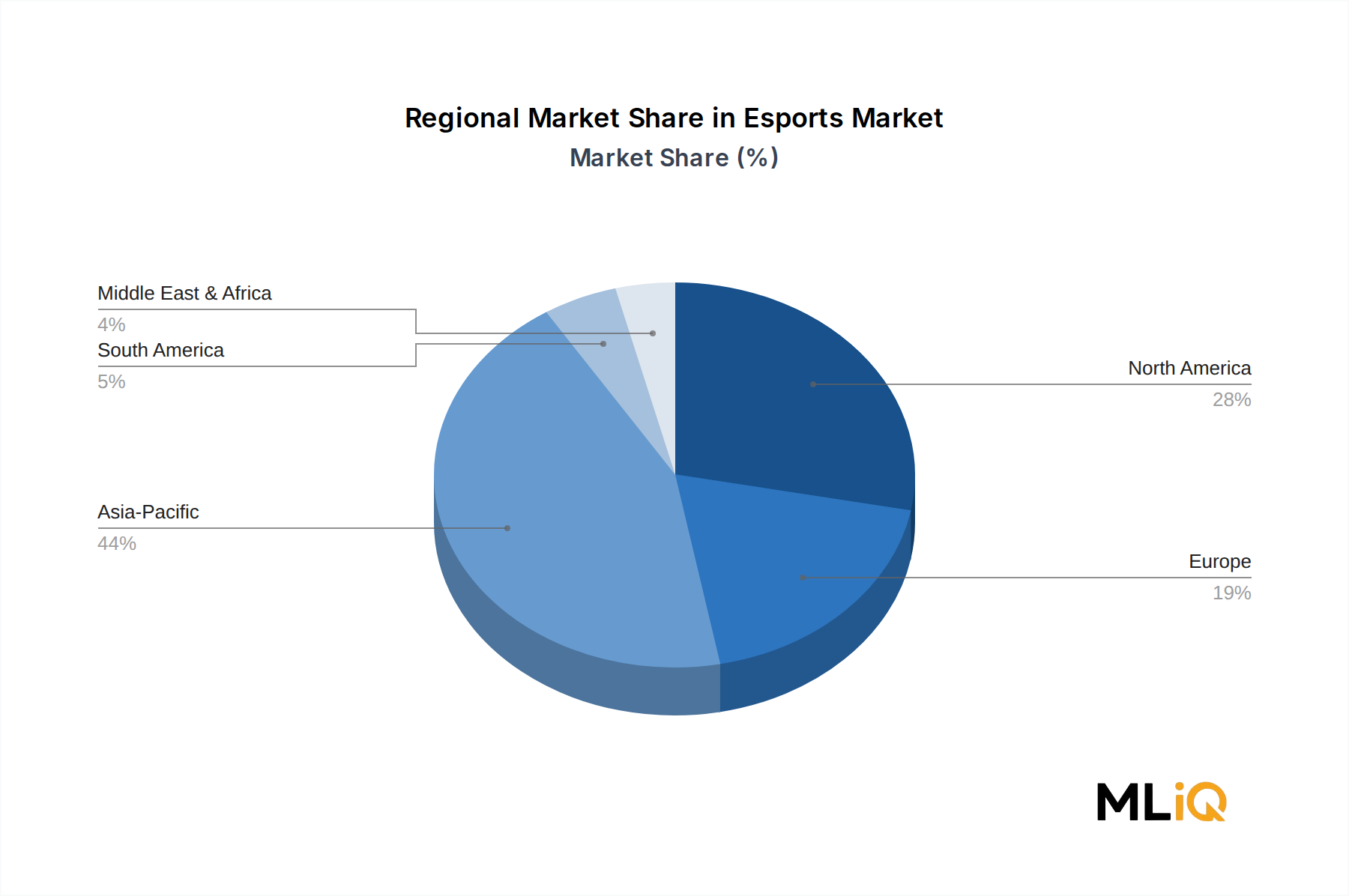

Der Esports-Markt zeigt eine ausgeprägte regionale Heterogenität in Bezug auf Reifegrad und Wachstumspfad, angetrieben durch unterschiedliche Infrastrukturprofile, regulatorische Umfelder und kulturelle Beziehungen zum Wettkampf-Gaming.

Asien-Pazifik: Asien-Pazifik beansprucht den größten Umsatzanteil des globalen Esports-Marktes und macht geschätzte 40–45 % der Gesamteinnahmen aus. Südkorea und China sind die reifsten Teilmärkte, gekennzeichnet durch eine tiefgreifende professionelle Liga-Infrastruktur, große endemische Sponsoren-Basen und jahrzehntelange Wettkampf-Gaming-Kultur. Chinas Markt allein wird durch Tencents Ökosystem-Integrationen in Mobile- und PC-Esports verankert. Indien, Indonesien und die Philippinen repräsentieren die schnellsten internen Wachstumsfronten der Region, angetrieben durch Mobile-First-Gaming-Adoption und schnell wachsende Jugenddemografien. Die Region Asien-Pazifik wird voraussichtlich eine CAGR über 23 % beibehalten und damit den globalen Durchschnitt übertreffen, angetrieben durch den 5G-Ausbau und die regionale Expansion des Game-Streaming-Marktes.

Nordamerika: Nordamerika repräsentiert den am stärksten monetarisierten Esports-Markt pro Zuschauer, insbesondere in den Vereinigten Staaten, wo von Activision Blizzard und Riot Games entwickelte Franchise-Liga-Modelle hochwertige, nicht-endemische Sponsorings angezogen haben. Die Region profitiert von einer ausgereiften digitalen Werbeinfrastruktur und Aktivitäten im Bereich Premium-Medienrechte. Die CAGR für Nordamerika wird auf etwa 18–19 % geschätzt, was eine reifere Basis widerspiegelt. Kanada und Mexiko sind sekundäre Wachstumsmärkte mit zunehmender Mobile-Gaming-Akzeptanz, die sich mit dem breiteren Mobile-Gaming-Markt verbinden.

Europa: Europas Esports-Markt ist durch geografische Fragmentierung über nationale Publikumsgruppen und regulatorische Vielfalt gekennzeichnet. Das Vereinigte Königreich, Deutschland und Frankreich sind die größten einzelnen Ländermärkte. FACEITs europäisches Turniernetzwerk bietet strukturellen Zusammenhalt über die fragmentierte Landschaft hinweg. Die CAGR der Region wird auf 17–18 % geschätzt, wobei das Wachstum durch Daten-Datenschutz-Compliance-Kosten unter GDPR, die den Ertrag gezielter digitaler Werbung beeinflussen, gebremst wird.

Lateinamerika: Brasilien ist der dominante Esports-Markt in Südamerika, unterstützt durch massive Gaming-Communities und eine leidenschaftliche Fangemeinde für Titel wie League of Legends und CS:GO. Infrastruktur-Einschränkungen – einschließlich inkonsistenter Breitbandqualität – haben das Wachstum historisch begrenzt, aber Mobile-First-Formate umgehen diese Barriere. Die Region wird voraussichtlich mit etwa 24–25 % CAGR wachsen, was sie zu einer der am schnellsten wachsenden weltweit macht.

Naher Osten & Afrika: Diese Region stellt die früheste, aber strategisch bedeutsame Grenze dar. Saudi-Arabien und die VAE haben auf souveräner Ebene in die Esports-Infrastruktur investiert, große internationale Turniere veranstaltet und Ligaanteile erworben. Die CAGR der Region wird auf über 26 % geschätzt, angetrieben durch staatlich geförderte Initiativausgaben und eine junge, digital vernetzte Bevölkerung, die begierig ist, sich mit Wettkampf-Gaming-Inhalten über den Virtual Reality Gaming Market und traditionelle Streaming-Formate zu beschäftigen.

Technologische Disruption prägt die Wettkampf-, Übertragungs- und Teilnahmedimensionen des Esports-Marktes über drei primäre Vektoren.

Erstens werden künstliche Intelligenz und maschinelles Lernen über mehrere Schichten der Esports-Wertschöpfungskette eingesetzt. KI-gestützte Matchmaking-Algorithmen verbessern die Wettbewerbsbalance im Ranglisten-Spiel und reduzieren die Abwanderung unter den Wettkampfteilnehmern. Auf der Übertragungsseite reduzieren KI-generierte Highlight-Clips, Echtzeit-Performance-Analyse-Overlays und automatisierte Kameraführungssysteme die Produktionskosten und verbessern gleichzeitig die Qualität des Zuschauererlebnisses. Unternehmen wie NVIDIA Corporation investieren in KI-Inferenz-Hardware, die Echtzeit-Spielverbesserung und Broadcast-Grafik-Rendering ermöglicht, wodurch KI nicht als zukünftige Bestrebung, sondern als aktives operatives Werkzeug innerhalb der aktuellen Wettkampf-Gaming-Infrastruktur positioniert wird.

Zweitens stellt Cloud-Gaming eine strukturelle Transformation bei den Zugangs- und Hardware-Anforderungen dar. Durch die Auslagerung der Rechenleistung auf eine Remote-Server-Infrastruktur versprechen Cloud-Gaming-Plattformen, den Gaming-Hardware-Markt als Teilnahmebarriere zu eliminieren. Spieler ohne hochspezifizierte PCs oder Spielekonsolen können über Cloud-Rendering mit geringer Latenz wettkampftaugliche Gaming-Erlebnisse genießen, wodurch der adressierbare Teilnehmerpool dramatisch erweitert wird. Der Cloud-Gaming-Markt befindet sich an einem Wendepunkt: Die Latenzleistung in geografisch optimalen Implementierungen hat wettbewerbsfähige Schwellenwerte erreicht, und große Plattformbetreiber investieren Milliarden in Serverinfrastruktur, um die geografische Abdeckung zu erweitern. Die Adoptionszeitpläne prognostizieren eine signifikante Mainstream-Penetration bis 2026–2027 für große Ballungsräume in entwickelten Volkswirtschaften.

Drittens beginnen Virtual- und Augmented-Reality-Technologien, sowohl Teilnahme- als auch Zuschauerformate zu beeinflussen. Während vollwertiges VR-Wettkampf-Gaming für den Mainstream-Esports in großem Maßstab technisch und kommerziell noch zu früh ist, gewinnen AR-Overlays in der Broadcast-Produktion und hybride physisch-digitale Event-Erlebnisse an Zugkraft. Der Virtual Reality Gaming Market zieht F&E-Investitionen von Hardwareherstellern und Plattformbetreibern an, die

Der deutsche Esports-Markt ist ein Eckpfeiler des europäischen Segments und zeichnet sich durch eine robuste Infrastruktur, eine hohe Internetdurchdringung und eine tief verwurzelte Gaming-Kultur aus. Innerhalb Europas, das eine geschätzte jährliche Wachstumsrate (CAGR) von 17–18 % aufweist, gehört Deutschland neben dem Vereinigten Königreich und Frankreich zu den größten Einzelmärkten. Dies spiegelt sich in einer beträchtlichen Zuschauerbasis und aktiven Spieler-Community wider, die den kommerziellen Investitionen eine solide Grundlage bietet. Die stabile und wohlhabende deutsche Wirtschaft sowie eine technologieaffine Bevölkerung begünstigen das Wachstum des digitalen Unterhaltungssektors, wobei Esports zunehmend als Mainstream-Phänomen wahrgenommen wird.

Obwohl in der bereitgestellten Liste keine explizit deutschen Unternehmen aufgeführt sind, dominieren globale und europäische Akteure den Markt durch ihre starken operativen Präsenzen. Unternehmen wie Electronic Arts, Activision Blizzard und NVIDIA sind durch ihre deutschen Niederlassungen oder Vertriebsnetze maßgeblich am hiesigen Markt aktiv. Europäische Akteure wie die schwedische Modern Times Group und die britischen Unternehmen Gfinity und FACEIT sind über ihre europäischen Turniernetzwerke und Plattformen ebenfalls stark in Deutschland vertreten. Die Gaming-Messe Gamescom in Köln, die größte der Welt, unterstreicht zudem die Bedeutung Deutschlands als Hub für die gesamte Gaming- und Esports-Branche.

Das regulatorische Umfeld in Deutschland ist ein entscheidender Faktor. Die Datenschutz-Grundverordnung (DSGVO) der EU hat direkte Auswirkungen auf die digitale Werbung und das Datenmanagement im Esports-Bereich, was zu höheren Compliance-Kosten führen kann, aber gleichzeitig das Vertrauen der Nutzer stärkt. Zudem spielen das deutsche Jugendschutzgesetz (JuSchG) und der Glücksspielstaatsvertrag (GlüStV) eine wichtige Rolle bei der Regulierung von Inhalten, Altersfreigaben und Preispools, insbesondere wenn diese Elemente mit Sportwetten in Berührung kommen. Diese Rahmenbedingungen erfordern von Marktteilnehmern eine sorgfältige Anpassung ihrer Strategien.

Die Distribution von Esports-Inhalten erfolgt primär über digitale Streaming-Plattformen wie Twitch und YouTube Gaming, wobei mobile Endgeräte zunehmend an Bedeutung gewinnen, auch wenn der PC-Esports traditionell stark ist. Das Konsumentenverhalten in Deutschland ist durch eine hohe Affinität zu hochwertigen digitalen Inhalten und eine zunehmende Bereitschaft zur Monetarisierung von Fan-Erlebnissen gekennzeichnet, etwa durch Abonnements oder den Kauf von Merchandise. Die Präsenz von Esports in traditionellen Medien und die steigende Zahl von Live-Events tragen ebenfalls zur Verbreitung und Akzeptanz bei. Schätzungen deuten darauf hin, dass die jährlichen Ausgaben pro Esports-Zuschauer in Deutschland, wie im gesamten europäischen Markt, noch Spielraum für Wachstum haben, um das Niveau traditioneller Sportarten zu erreichen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 21.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Esports-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Electronic Arts, Gfinity, Modern Times Group, Gameloft SE, Kabam Inc., Activision Blizzard, Inc., FACEIT, Nintendo Co. Ltd., CJ Corporation, FACEIT Ltd., NVIDIA Corporation.

Die Marktsegmente umfassen Anwendung, Streaming-Typ, Gerätetyp, Einnahmequelle.

Die Marktgröße wird für 2022 auf USD 1.91 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4335 und USD 7261.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Esports-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Esports-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.