1. Welche sind die wichtigsten Wachstumstreiber für den Markt für eingebetteten nichtflüchtigen Speicher-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für eingebetteten nichtflüchtigen Speicher-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

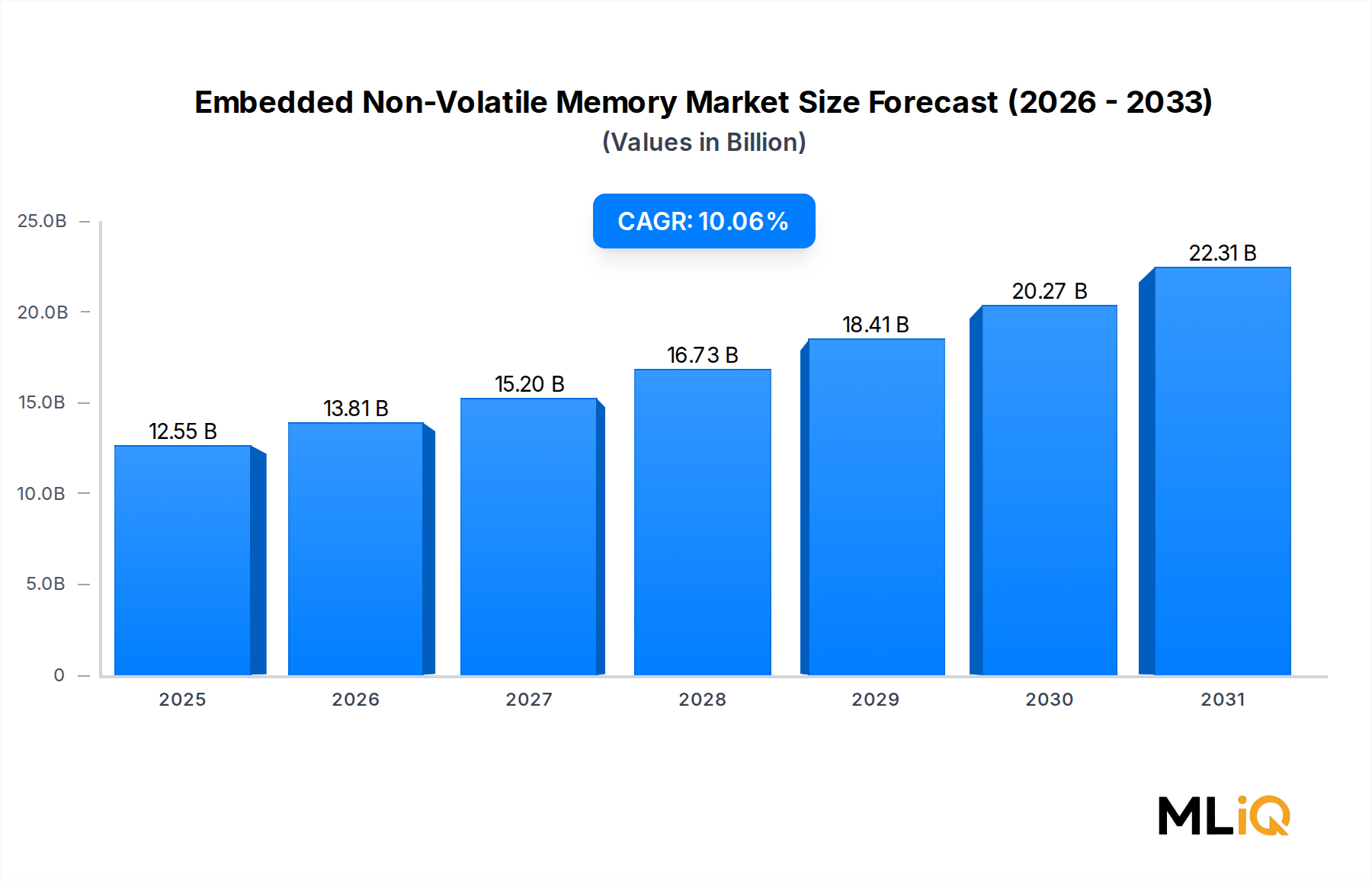

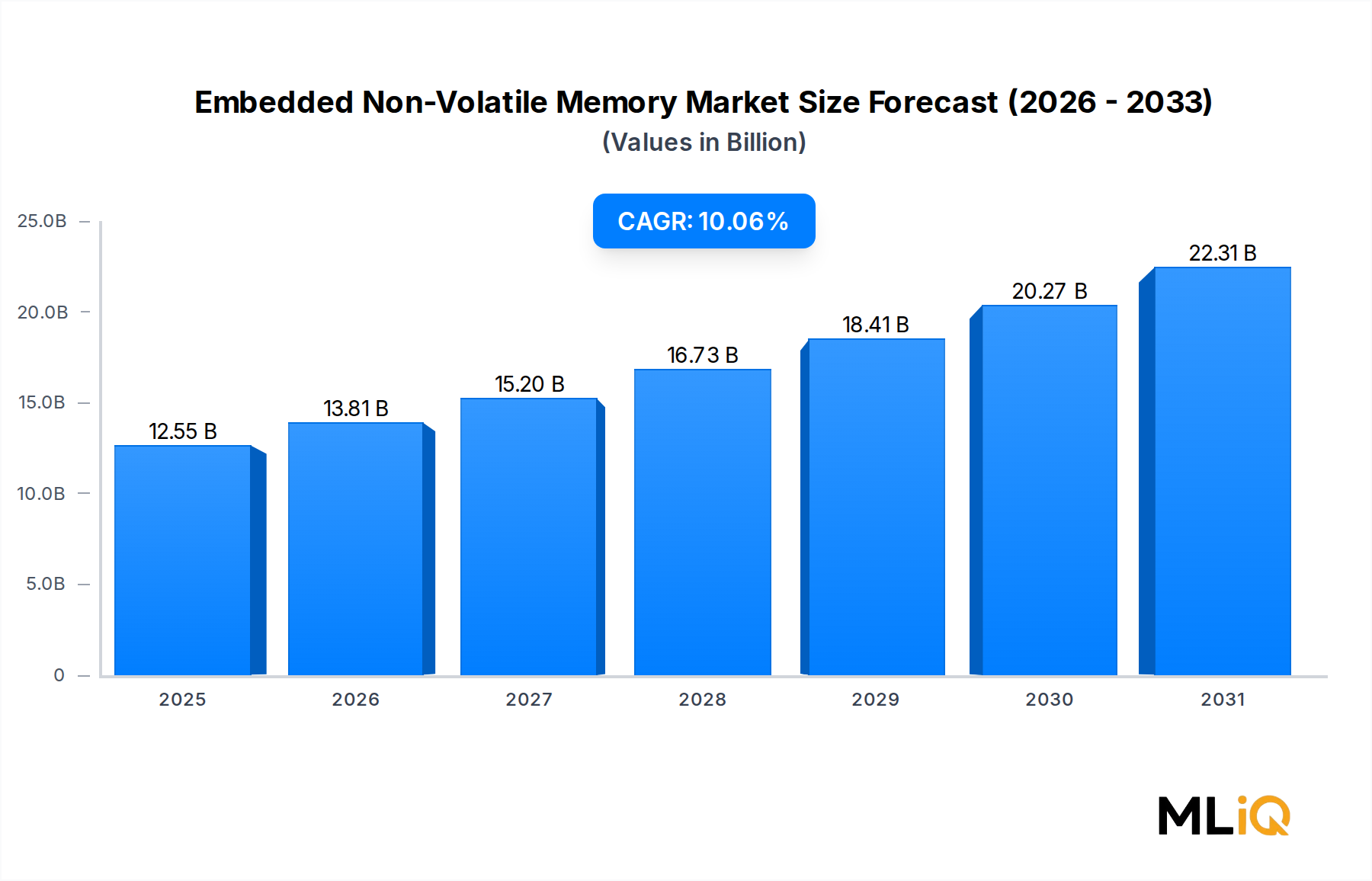

Der globale Markt für eingebetteten nichtflüchtigen Speicher (Embedded Non-Volatile Memory Market) wird 2025 auf 12,55 Milliarden USD (ca. 11,55 Milliarden €) geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,06 % expandieren, was eine robuste, säkulare Nachfrage in den Bereichen Verbraucher, Automobil und Industrie widerspiegelt. Diese Wachstumskurve wird durch die beschleunigte Integration intelligenter Verarbeitungsfunktionen in Edge-Geräte, die Verbreitung vernetzter Systeme, die persistenten Datenspeicher erfordern, und einen branchenweiten Übergang zu fortschrittlicheren Prozessknoten, die eine engere On-Chip-Speicherintegration verlangen, untermauert.

Eingebetteter nichtflüchtiger Speicher (eNVM) ist zu einem Eckpfeiler des modernen System-on-Chip (SoC)-Designs geworden. Er ermöglicht Mikrocontrollern, Automobil-ECUs, Smartcards und IoT-Edge-Knoten, Firmware, Kalibrierungsdaten und Sicherheitsnachweise zu speichern, ohne auf diskrete externe Speicherkomponenten angewiesen zu sein. Im Gegensatz zu eigenständigen Produkten des Flash-Speicher-Marktes wird eNVM direkt auf dem Logik-Die gefertigt, was die Komplexität der Stückliste reduziert, den Stromverbrauch senkt und die Latenz verbessert – Eigenschaften, die zunehmend geschätzt werden, da sich Gerätearchitekturen auf Sub-28nm-Knoten zubewegen.

Zu den wichtigsten Nachfragetreibern gehören die rasche Elektrifizierung von Fahrzeugen, die die Anzahl der eingebetteten Controller pro Plattform vervielfacht; der globale Ausbau der 5G-Infrastruktur, der die Nachfrage nach Netzwerk-Edge-Prozessoren mit integriertem Firmware-Speicher ankurbelt; und die strukturelle Verschiebung hin zu Secure-Element-Architekturen in Zahlungs-, Identitäts- und industriellen Steuerungsanwendungen. Der EEPROM-Markt und der breitere Halbleitermarkt für das Internet der Dinge speisen beide den vorgelagerten eNVM-Verbrauch, da Designer zunehmend monolithische Lösungen gegenüber Multi-Chip-Modul-Ansätzen bevorzugen.

Aus makroökonomischer Sicht formen Halbleiter-Investitionszyklen, geopolitische Spannungen, die die Foundry-Zuteilung beeinflussen, und Strategien zur Diversifizierung der Lieferketten neu, wo und von wem eNVM hergestellt wird. Von Regierungen unterstützte Halbleiter-Förderprogramme in den Vereinigten Staaten, der Europäischen Union, Japan und Indien werden voraussichtlich neue Foundry-Kapazitäten stimulieren, die eingebettete Speicherprozessmodule unterstützen.

Mit Blick auf 2033 wird der Markt im Basisszenario voraussichtlich einen Wert von über 27 Milliarden USD erreichen, mit Aufwärtspotenzial durch schneller als erwartete Elektrifizierungsraten in der Automobilindustrie, eine breitere Akzeptanz von On-Device-KI-Inferenz, die eine persistente Modellspeicherung erfordert, und die Reifung von eingebettetem MRAM als hochbeständige, schnelle Alternative zu konventionellem eFlash. Die Wettbewerbslandschaft wird zunehmend durch IP-Lizenzierungsmodelle und Foundry-Embedded-IP-Partnerschaften geprägt, wodurch spezialisierte Speicher-IP-Anbieter neben führenden Prozessanbietern zu strategischen Impulsgebern werden.

Unter allen Produktsegmenten innerhalb des Marktes für eingebetteten nichtflüchtigen Speicher – einschließlich eFlash, eOTP, eE2PROM, eMTP, eMRAM und anderen – erzielt eFlash den größten Umsatzanteil. Dies ist auf seine unübertroffene Kombination aus Lese-/Schreibbeständigkeit, Reprogrammierbarkeit und Kompatibilität mit gängigen CMOS-Prozessknoten von 180 nm bis unter 28 nm zurückzuführen. eFlash wird direkt in Mikrocontroller- und SoC-Designs integriert, um Betriebs-Firmware, Boot-Code, Konfigurationsparameter und Over-the-Air (OTA)-Update-Payloads zu speichern, was es in praktisch jedem heute ausgelieferten intelligenten elektronischen System unverzichtbar macht.

Die Dominanz von eFlash wird strukturell durch das schiere Volumen der weltweiten Lieferungen von Mikrocontroller-Einheiten (MCUs) verstärkt. Der Mikrocontroller-Markt verbraucht eFlash in Mengen, die alle anderen eingebetteten Speichertypen in den Schatten stellen, da jeder Allzweck-, Automobil- oder Industrie-MCU typischerweise zwischen 32 KB und 8 MB eingebetteten Flash integriert. Multipliziert man dies mit den Milliarden von MCUs, die jährlich für Haushaltsgeräte, Motorantriebe, HVAC-Systeme, Wearables und Fahrzeugelektronik ausgeliefert werden, wird der Umsatzbeitrag von eFlash durch Design-Win-Dynamik und lange Produktlebenszyklen selbsttragend.

Im Automobilbereich ist eFlash der Speicher der Wahl für AUTOSAR-konforme ECUs, ADAS-Verarbeitungsknoten und Antriebsstrangsteuerungen. Die rasche Expansion des Automobil-Halbleitermarktes – angetrieben durch den Übergang der Industrie zu softwaredefinierten Fahrzeugen – verstärkt die eFlash-Nachfrage direkt, da jede neue Fahrzeuggeneration mehr ECUs mit größerem Firmware-Footprint integriert. Funktionale Sicherheitsanforderungen gemäß ISO 26262 begünstigen eFlash zusätzlich aufgrund seiner ausgereiften Fehlerkorrektur- und Datenhalte-Eigenschaften, die über Jahrzehnte der Automobilqualifikationstests validiert wurden.

Aus Sicht der Prozesstechnologie steht die eFlash-Integration unterhalb von 28 nm vor einer gut dokumentierten Skalierungsherausforderung: Die für eine zuverlässige Ladungsspeicherung erforderliche Tunneloxiddicke kann nicht proportional zu den Logiktransistor-Abmessungen reduziert werden, was zu einem thermischen Budget- und Prozesskompatibilitätskonflikt führt. Diese Einschränkung hat erhebliche F&E-Investitionen von Gießereien und IP-Anbietern katalysiert, um Floating-Gate- und Charge-Trap-eFlash-Varianten zu entwickeln, die für 22nm FD-SOI, 16nm FinFET und sogar 7nm-Knoten optimiert sind. Unternehmen wie eMemory Technology Inc. und Kilopass haben proprietäre eFlash- und OTP-IP-Blöcke entwickelt, die an Gießereien und Fabless-Kunden lizenziert werden, um den weiteren eFlash-Einsatz bei fortschrittlichen Knoten zu ermöglichen, ohne dass Kunden kundenspezifische Speichermodule intern entwickeln müssen.

Die Konsolidierungsdynamik im eFlash-Subsegment ist bemerkenswert. Während große integrierte Gerätehersteller (IDMs) wie Renesas, STMicroelectronics und Infineon proprietäre eFlash-Prozesse für die interne MCU-Produktion entwickeln, verlässt sich das Fabless-Foundry-Ökosystem zunehmend auf Drittanbieter-IP-Lizenzgeber, um eFlash-Fähigkeiten auf kommerziellen Prozessknoten zu erhalten. Diese Aufspaltung schafft eine duale Wettbewerbsstruktur: vertikal integrierte IDMs konkurrieren um eFlash-Dichte und -Haltbarkeit pro MCU-Familie, und IP-Lizenzgeber konkurrieren um Lizenzgebühren, Prozessknotenabdeckung und Qualifizierungsunterstützung.

Der Marktanteil innerhalb von eFlash konsolidiert sich um eine kleinere Anzahl von für Prozessknoten qualifizierten IP-Anbietern, während die Kundenbasis für eFlash-tragende ICs sich weiterhin über die Bereiche Verbraucher, Industrie, Automobil und Kommunikation diversifiziert. Das Umsatzkonzentrationsrisiko ist moderat: Kein einzelner Endmarkt macht mehr als ca. 35 % des eFlash-Verbrauchs aus, was eine Widerstandsfähigkeit gegenüber sektorspezifischen Abschwüngen bietet. Der Anteil des eFlash-Segments am gesamten eNVM-Umsatz wird über den Prognosezeitraum voraussichtlich über 45 % bleiben, selbst wenn eMRAM in hochbeständigen und Hochtemperaturanwendungen, die die Zuverlässigkeit konventioneller Flash-Oxide beanspruchen, an Bedeutung gewinnt.

Der primäre Treiber für die Beschleunigung des Marktes für eingebetteten nichtflüchtigen Speicher ist die Verbreitung intelligenter Edge-Knoten in den Bereichen Automobil, Industrie und Konsumgüter. Die Fahrzeugelektrifizierung und die Einführung von ADAS sind besonders wirkungsvoll: Moderne batterieelektrische Fahrzeuge integrieren zwischen 70 und 150 ECUs, die jeweils eingebetteten Firmware-Speicher benötigen, verglichen mit etwa 30–50 ECUs in einem herkömmlichen Verbrennungsmotorfahrzeug, das vor einem Jahrzehnt hergestellt wurde. Dieser Anstieg des Speicherinhalts pro Fahrzeug, multipliziert mit den globalen Automobilproduktionsmengen von etwa 90 Millionen Einheiten pro Jahr, stellt einen strukturell dauerhaften Nachfragevektor dar.

Der Unterhaltungselektronikmarkt bildet die zweite große Nachfragesäule. Wearable Devices, True Wireless Stereo Ohrhörer, Smart-Home-Controller und Gesundheitsüberwachungsgeräte werden jährlich milliardenfach ausgeliefert und integrieren jeweils einen MCU oder einen kleinen SoC mit eingebettetem nichtflüchtigem Speicher für Firmware und Benutzerdaten. Da die durchschnittliche Firmware-Komplexität und die Anforderungen an die Speicherung von Sicherheitszertifikaten steigen, nimmt die eNVM-Dichte pro Gerät zu, was zu höheren durchschnittlichen Verkaufspreisen selbst in standardisierten Gerätekategorien führt.

Sicherheits- und kryptografische Schlüsselspeicheranforderungen sind ein zunehmend wichtiger Treiber. Regulierungsvorschriften wie der EU Cyber Resilience Act und NIST-Standards für Post-Quanten-Kryptografie zwingen Gerätehersteller dazu, größere und ausdauerndere eingebettete Speicher für kryptografisches Material bereitzustellen. Dieser regulatorische Rückenwind begünstigt überproportional die eMTP- und eMRAM-Segmente, die eine höhere Ausdauer als Standard-eOTP bieten.

Das Haupthindernis ist die Inkompatibilität der Prozessknotenskalierung. Während der Markt für fortschrittliche Logikhalbleiter für Hochleistungsanwendungen auf 5nm- und 3nm-Knoten migriert, bleibt die Einbettung von NVM an diesen Knoten für die meisten Anwendungen technisch und wirtschaftlich unerschwinglich. Dies zwingt Architekten zu Chiplet- oder 3D-Integrations-Workarounds, die den Integrationsvorteil von eNVM teilweise verkommen lassen. Zusätzlich birgt die Konzentration der Lieferkette – mit dem Großteil der eNVM-Prozesskapazität im asiatisch-pazifischen Raum – geopolitische Risiken, die auf kurze Sicht schwer abzusichern sind, und schränkt die Foundry-Diversifizierung für westliche OEMs ein.

Die Wettbewerbslandschaft des Marktes für eingebetteten nichtflüchtigen Speicher ist durch eine Mischung aus Foundry-Dienstleistern, spezialisierten IP-Lizenzgebern und vertikal integrierten Halbleiterherstellern gekennzeichnet. Zu den Hauptakteuren gehören:

Global Foundries: Als wichtiger Auftragsfertiger betreibt GlobalFoundries eine der größten und technologisch fortschrittlichsten Halbleiterfabriken Europas in Dresden, Deutschland, und bietet dort eNVM-Prozessmodule (einschließlich eFlash und eOTP) als Standardplattformoptionen auf seinen 22FDX- und 12LP+-Knoten an. Dies ermöglicht Kunden den Zugang zur eNVM-Integration ohne eigene Prozessentwicklung und macht das Unternehmen zu einem kritischen Infrastrukturpartner für den SRAM-Markt und angrenzende Speicherintegrationssegmente.

eMemory Technology Inc.: Als führender Anbieter von IP für eingebetteten nichtflüchtigen Speicher lizenziert eMemory seine NeoBit OTP-, NeoFlash eFlash- und NeoMTP-Technologien an Gießereien und Fabless-Chip-Designer weltweit, wobei die IP auf Prozessknoten von 180 nm bis unter 14 nm portiert ist, was es zu einem der Anbieter mit der breitesten Abdeckung auf dem Markt für Halbleiter-IP macht.

Kilopass: Kilopass ist auf Antifuse-OTP-Embedded-Memory-IP spezialisiert und beliefert Fabless-Kunden, die kompakte, kostengünstige einmalig programmierbare Lösungen für Trim-, Konfigurations- und Unique-ID-Speicher auf hochmodernen CMOS-Knoten suchen. Der Wettbewerb basiert hier hauptsächlich auf Flächeneffizienz und Leckagestrom-Eigenschaften.

HHGrace: Als in China ansässige Spezial-Gießerei, die sich auf reife Prozessknoten (180nm–55nm) konzentriert, bietet HHGrace eFlash- und eOTP-Prozessplattformen an, die chinesische Kunden in den Segmenten Automobil, Smartcard und Consumer-MCU bedienen und von Chinas Initiativen zur Halbleiter-Selbstversorgung profitieren.

Semiconductor Manufacturing International Corporation (SMIC): Als Chinas größte und fortschrittlichste heimische Gießerei unterstützt SMIC eFlash- und Embedded-Memory-Prozessmodule über mehrere Knoten hinweg und bedient eine breite Kundenbasis in den Bereichen Verbraucher, Kommunikation und Automobil. SMIC spielt eine zunehmend strategische Rolle in der heimischen Lieferkette für den Markt für Halbleiter im Internet der Dinge.

United Microcontroller Corporation (UMC): Als in Taiwan ansässige Gießerei bietet UMC ein umfassendes Portfolio an Embedded-NVM-Prozessoptionen, einschließlich eFlash, eOTP und eE2PROM auf Knoten von 150 nm bis 22 nm. UMC beliefert globale Fabless-MCU- und Analog-IC-Designer, die eine qualifizierte Embedded-Memory-Integration auf reifen und mittleren Prozessknoten suchen.

Q1 2024: eMemory Technology Inc. gab die Portierung seiner NeoFlash Embedded Flash IP auf einen 22nm FD-SOI-Prozessknoten in Zusammenarbeit mit einem führenden europäischen Foundry-Partner bekannt, wodurch die eFlash-Verfügbarkeit für Automotive-Grade-SoC-Designs, die eine Sub-28nm-Integration erfordern, erweitert wird.

Q2 2024: SMIC meldete die erfolgreiche Qualifizierung einer 55nm eFlash-Plattform für Kunden im Automobilbereich, die die AEC-Q100 Grade 1-Anforderungen erfüllt und es chinesischen Automobil-IC-Zulieferern ermöglicht, die Abhängigkeit von ausländischen Foundry-Kapazitäten für sicherheitskritische Embedded-Memory-Anwendungen zu reduzieren.

Q3 2024: GlobalFoundries erweiterte sein 22FDX Embedded NVM-Portfolio um eine hochbeständige eMRAM-Option, die in Zusammenarbeit mit einem strategischen Speicher-IP-Partner entwickelt wurde, und zielt auf industrielle IoT- und Automobilanwendungen ab, die mehr als 10 Millionen Schreibzyklen erfordern.

Q4 2024: UMC kündigte eine Lizenz- und Prozessentwicklungsvereinbarung mit einem großen Fabless-MCU-Anbieter für eine 40nm eFlash-Plattform an, die für Motorsteuerungs- und Power-Management-IC-Anwendungen angepasst ist, und stärkt damit seine Position im Mid-Range-Embedded-Memory-Foundry-Segment.

Q1 2025: HHGrace schloss die Qualifizierung eines 40nm eE2PROM-Prozessmoduls für Smart Meter- und Energiemanagement-IC-Kunden ab, das Byte-Level-Rewrite-Fähigkeit auf einem kostenoptimierten Prozessknoten ermöglicht, der den Anforderungen des Consumer Electronics Market entspricht.

Q2 2025: Das Industriekonsortium JEDEC veröffentlichte einen aktualisierten Standard für die Charakterisierung der eNVM-Haltbarkeit und Datenretention, der eine vereinheitlichte Testmethodik bietet, die voraussichtlich die Qualifizierungszeiten für Automobil- und Industrieanwendungen für eNVM-Technologien der nächsten Generation beschleunigen wird.

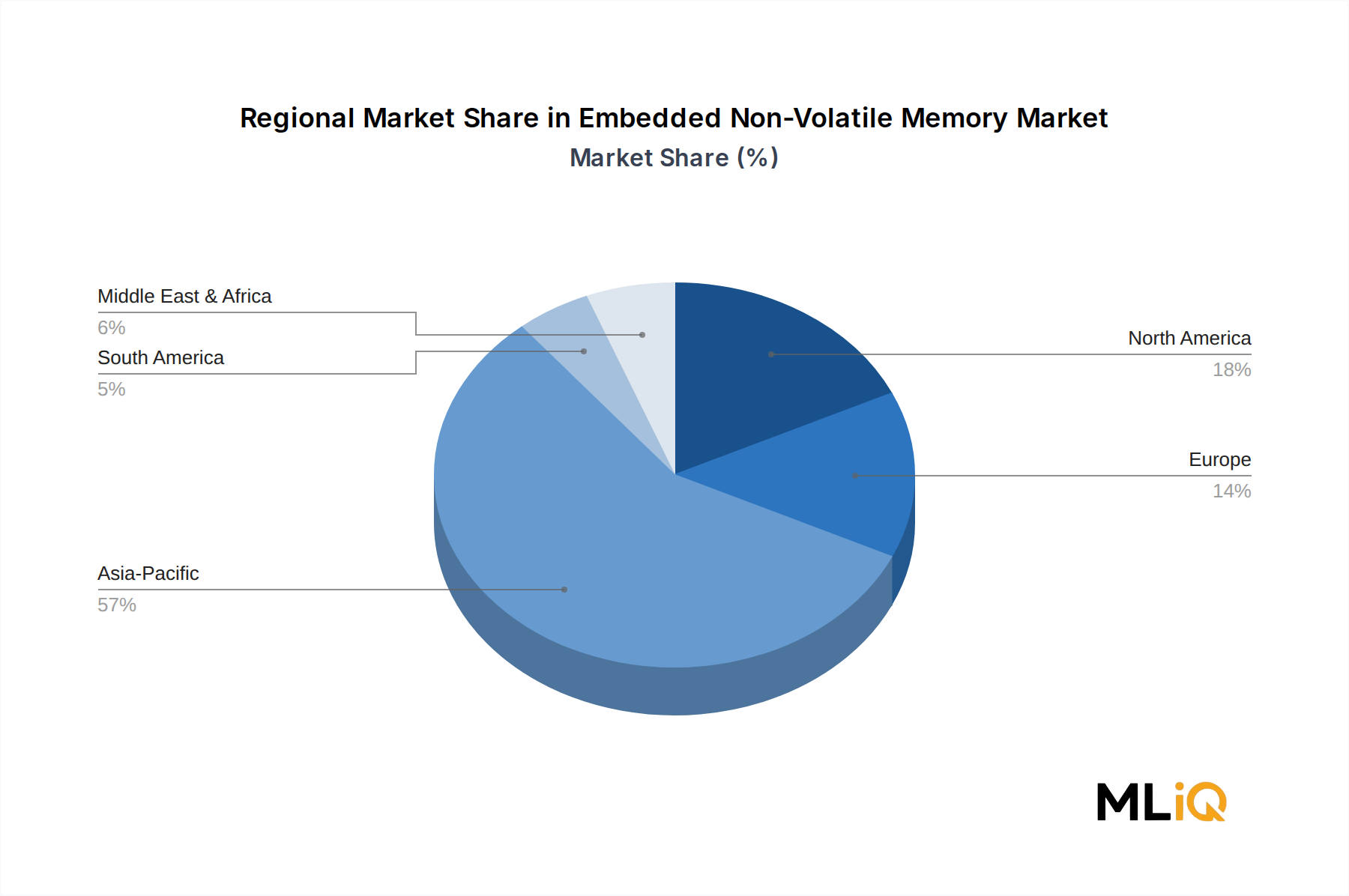

Der asiatisch-pazifische Raum ist die dominierende Region im Markt für eingebetteten nichtflüchtigen Speicher und macht 2025 etwa 52 % des weltweiten Umsatzes aus. Die Führungsposition der Region beruht auf ihrer Konzentration an Halbleiter-Foundry-Kapazitäten, dem weltweit größten Fertigungsökosystem für Unterhaltungselektronik und Chinas beschleunigten heimischen Halbleiterentwicklungsprogrammen. Allein China trägt schätzungsweise 28–30 % des regionalen eNVM-Umsatzes im asiatisch-pazifischen Raum bei, angetrieben von heimischen MCU-Anbietern, Smartcard-Herstellern und Automobil-IC-Zulieferern, die von Foundries wie SMIC und HHGrace unterstützt werden. Japan und Südkorea tragen durch ihre IDM- und Materialökosysteme bei, während die ASEAN-Staaten sich als sekundäre Fertigungszentren etablieren. Die CAGR der Region wird bis 2033 auf 10,8 % geschätzt, was sie zur am schnellsten wachsenden großen Region macht, neben ihrem Status als größte nach Volumen.

Nordamerika repräsentiert etwa 22 % des weltweiten Umsatzes, wobei die Vereinigten Staaten der Haupttreiber durch ihre große Basis an Fabless-Halbleiterunternehmen sind, die eNVM-tragende SoCs für den Automobil-, Verteidigungs- und Industriemarkt entwickeln. Der CHIPS and Science Act katalysiert heimische Foundry-Investitionen, die die nordamerikanische eNVM-Prozesskapazität schrittweise erweitern werden. Die CAGR der Region wird auf 9,4 % prognostiziert, angetrieben durch das Wachstum des Inhalts der Automobil-Elektrifizierung und Modernisierungsprogramme für Verteidigungselektronik.

Europa macht etwa 18 % des weltweiten Umsatzes aus, verankert durch Deutschlands Automobil-Halbleiterökosystem und den starken industriellen Automatisierungssektor der Region. Der EU Chips Act unterstützt den Kapazitätsausbau bei europäischen Foundries, die eFlash-Prozessmodule hosten können. Die europäische CAGR wird auf 9,1 % geschätzt, wobei eNVM in Automobilqualität den primären Wachstumsvektor darstellt und direkt in den Automobil-Halbleitermarkt einfließt.

Südamerika sowie der Nahe Osten und Afrika repräsentieren zusammen die restlichen etwa 8 % des Umsatzes, wobei Brasilien und die GCC-Staaten den Verbrauch innerhalb ihrer jeweiligen Regionen anführen. Diese Märkte werden hauptsächlich durch die Nachfrage nach Unterhaltungselektronik und Telekommunikationsausrüstung und weniger durch die heimische Halbleiterproduktion angetrieben. Beide werden voraussichtlich bis 2033 mit einer CAGR im Bereich von 7,5–8,5 % wachsen, begrenzt durch eine begrenzte lokale Foundry-Infrastruktur, aber unterstützt durch die zunehmende Verbreitung intelligenter Geräte.

Die Preisdynamik im Markt für eingebetteten nichtflüchtigen Speicher unterscheidet sich strukturell von derjenigen, die diskrete Standalone-Speichermärkte regelt, da eNVM als Teil eines Foundry-Prozessmoduls oder einer integrierten IP-Lizenz und nicht als diskrete Komponente verkauft wird. Der effektive Preis der eNVM-Fähigkeit drückt sich daher durch Wafer-Aufschläge, IP-Lizenzgebühren und Pro-Einheit-Lizenzgebühren aus, anstatt durch Komponenten-Spotpreise, was den Markt von den akuten Rohstoffzyklen isoliert, die den Flash-Speicher-Markt und den SRAM-Markt betreffen.

Für Gießereien, die eFlash- oder eOTP-Prozessmodule anbieten, erhöht der inkrementelle Waferpreis, der mit der Einbettung von NVM verbunden ist, typischerweise zwischen 8 % und 25 % zum Basis-Logik-Waferpreis, abhängig vom Knoten und der Komplexität des Speichermoduls (Anzahl der zusätzlichen Maskenlagen, Implantationsschritte und erforderlichen thermischen Zyklen). Bei reifen Knoten (180nm–55nm) sind eNVM-Module gut charakterisiert und die Prozessausbeuten hoch, was stabile inkrementelle Margen für Gießereien unterstützt. Bei fortschrittlichen Knoten (28nm und darunter) komprimiert die Prozesskomplexität und die geringeren Ausbeuten auf eFlash-integrierten Wafern die Foundry-Margen bei diesen Splits, wodurch eine Wettbewerbsspannung zwischen eFlash und alternativen Embedded-Memory-Technologien wie eMRAM entsteht, das einen einfacheren Integrationspfad bei Sub-28nm aufweist.

IP-Lizenzgeber wie eMemory arbeiten unter einem Royalty-per-Chip- oder Pauschallizenzmodell, wobei die Margen primär softwareähnlich sind (hohe Bruttomargen, geringe inkrementelle Lieferkosten), aber der Umsatz an die Produktionsvolumina der Kunden und die Wettbewerbsdynamik des Halbleiter-IP-Marktes gebunden ist. Preisdruck von konkurrierenden IP-Anbietern und von Gießereien, die eigene Speicher-IP entwickeln, schafft ein Margenkompressionsrisiko für reine Lizenzgeber.

Für Endkunden (Fabless-MCU- oder SoC-Designer) werden die Gesamtkosten der eNVM-Integration gegen die Systemeinsparungen durch die Eliminierung externer Speicherkomponenten, die Reduzierung der Leiterplattenfläche und die Verbesserung der Zuverlässigkeit abgewogen. Diese Wertschöpfungsdynamik verleiht eNVM-Lösungsanbietern Preismacht im Verhältnis zu den erzielten System-BOM-Einsparungen und moderiert die Preiserosion im Vergleich zu stärker standardisierten Komponenten.

Deutschland spielt eine zentrale Rolle im europäischen Markt für eingebetteten nichtflüchtigen Speicher (eNVM), der laut Bericht im Jahr 2025 etwa 18 % des globalen Umsatzes ausmacht. Bei einem geschätzten globalen Marktvolumen von 12,55 Milliarden USD (ca. 11,55 Milliarden €) entspricht der europäische Markt rund 2,08 Milliarden € im Jahr 2025. Angesichts Deutschlands Position als wirtschaftliches Schwergewicht und Zentrum der Automobil- und Industrieautomation in Europa wird geschätzt, dass Deutschland einen signifikanten Anteil dieses europäischen Volumens ausmacht, möglicherweise zwischen 50 % und 70 %, was einem Marktvolumen von ca. 1,0 bis 1,4 Milliarden € entspricht. Der europäische Markt wird voraussichtlich mit einer CAGR von 9,1 % wachsen, wobei Deutschland aufgrund seiner starken Industriebasis und Innovationskraft voraussichtlich ähnliche oder höhere Wachstumsraten erzielen wird, insbesondere durch die Automobil-Elektrifizierung und die Industrie 4.0-Initiativen.

Dominierende lokale Unternehmen und wichtige Akteure mit deutscher Präsenz sind entscheidend für die Marktentwicklung. Infineon Technologies, ein weltweit führender Halbleiterhersteller mit Sitz in Deutschland, ist ein integrierter Gerätehersteller (IDM), der eigene eFlash-Prozesse für die interne MCU-Produktion entwickelt und somit eine zentrale Rolle spielt. GlobalFoundries, obwohl ursprünglich US-amerikanisch, betreibt eine der größten und fortschrittlichsten Halbleiterfabriken in Dresden, Deutschland, die als „Fab 1“ bekannt ist. Dort werden eNVM-Prozessmodule, einschließlich eFlash und eOTP, angeboten und sind somit ein wichtiger Foundry-Partner für europäische Kunden. Auch andere europäische Halbleiterunternehmen wie STMicroelectronics haben eine starke Präsenz und F&E-Aktivitäten in Deutschland, was die heimische Wertschöpfungskette stärkt.

Der regulatorische Rahmen und die Standards in Deutschland sind maßgeblich für die eNVM-Industrie. Im Automobilbereich ist die Norm ISO 26262 für funktionale Sicherheit von elektronischen Systemen im Fahrzeug von höchster Relevanz und fördert den Einsatz von eFlash aufgrund seiner bewährten Datenintegrität. Die EU Cyber Resilience Act, die auch in Deutschland Anwendung findet, verstärkt die Nachfrage nach sicheren eNVM-Lösungen zur Speicherung kryptografischer Schlüssel und sensibler Daten. Darüber hinaus sind allgemeine EU-Vorschriften wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) für die Materialzusammensetzung relevant. Zertifizierungen durch Organisationen wie den TÜV sind in Deutschland für viele Produkte obligatorisch oder branchenüblich und stellen hohe Anforderungen an Qualität, Zuverlässigkeit und Sicherheit von Komponenten, einschließlich eingebettetem Speicher. Der EU Chips Act unterstützt zudem den Ausbau der Halbleiterfertigungskapazitäten in Europa, was auch die deutschen Foundries begünstigt.

Die Vertriebskanäle und Verbraucherverhaltensmuster in Deutschland sind stark B2B-orientiert. Embedded NVM wird primär in Komponenten für die Automobilindustrie, Industrieautomation und hochwertige Konsumelektronik integriert. Im Automobil- und Industriesektor sind direkte Lieferbeziehungen zwischen Foundries/IP-Lizenzgebern und IDMs oder großen Tier-1-Zulieferern üblich. Deutsche Unternehmen legen Wert auf Langzeitverfügbarkeit, hohe Zuverlässigkeit, funktionale Sicherheit und strenge Qualitätskontrollen. Ein ausgeprägtes Umweltbewusstsein und hohe Datenschutzstandards in Deutschland führen zudem zu einer Präferenz für energieeffiziente und sichere Lösungen. Die Distribution erfolgt oft über spezialisierte Distributoren oder direkt über OEM-Vertriebsteams, die technische Unterstützung und langfristige Partnerschaften bieten. Diese Präferenzen für Qualität und Sicherheit beeinflussen die Design-In-Prozesse und begünstigen Anbieter, die diesen hohen Anforderungen gerecht werden.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 10.06% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für eingebetteten nichtflüchtigen Speicher-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören eMemory Technology Inc., Kilopass, Global Foundries, HHGrace, Semiconductor Manufacturing International Corporation (SMIC), United Microcontroller Corporation (UMC).

Die Marktsegmente umfassen Produkt, Industriezweig.

Die Marktgröße wird für 2022 auf USD 12.55 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für eingebetteten nichtflüchtigen Speicher“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für eingebetteten nichtflüchtigen Speicher informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.