Batteriebetriebene Traktoren: Das dominierende Segment im Markt für elektrische Bauernhoftraktoren

Innerhalb des Marktes für elektrische Bauernhoftraktoren stellen batteriebetriebene Traktoren das überwiegend dominante Segment der Stromquellen dar und erfassen den Großteil sowohl des aktuellen Umsatzanteils als auch der zukunftsgerichteten Investitionen. Diese Dominanz ist kein Zufall – sie spiegelt eine strukturelle Ausrichtung zwischen den Fähigkeiten der Batterietechnologie, den betrieblichen Anforderungen von Bauernhöfen und den strategischen Prioritäten führender OEMs wider, die ihre Elektrifizierungs-F&E-Pipelines auf batterieelektrische Plattformen konzentriert haben, anstatt auf alternative Architekturen wie reine Solar- oder Wasserstoffbrennstoffzellenvarianten.

Die Vormachtstellung batteriebetriebener Traktoren beruht auf mehreren betrieblichen Realitäten. Erstens bieten Batteriesysteme die Energiedichte und Entladestabilität, die erforderlich sind, um stromintensive Feldeinsätze, einschließlich Tiefenbearbeitung, schwere Zugarbeiten und kontinuierliche Saatbettbereitung über mehrstündige Zyklen, aufrechtzuerhalten. Moderne LFP-Batteriepacks, die nun von Herstellern wie Kubota Corporation und SOLECTRAC integriert werden, bieten thermische Stabilitätsvorteile in landwirtschaftlichen Außenumgebungen, wo Temperaturschwankungen die Leistung herkömmlicher Lithium-Nickel-Mangan-Kobalt (NMC)-Systeme beeinträchtigen können.

Zweitens ist das Ladeinfrastruktur-Ökosystem für batterieelektrische Fahrzeuge kommerziell weiter entwickelt als das für Wasserstoff oder andere alternative Kraftstoffe, was eine schnellere Bereitstellung auf dem Bauernhof ermöglicht, ohne dass Landwirte in spezielle Betankungsinfrastruktur investieren müssen. Die On-Farm-Solar-Ladeintegration, obwohl immer noch ein ergänzendes Subsegment und keine eigenständige dominante Architektur, wird zunehmend mit Batteriesystemen gekoppelt, um die Netzabhängigkeit zu verringern – ein Trend, der sich sinnvoll mit den Dynamiken auf dem Markt für solarbetriebene Landmaschinen überschneidet.

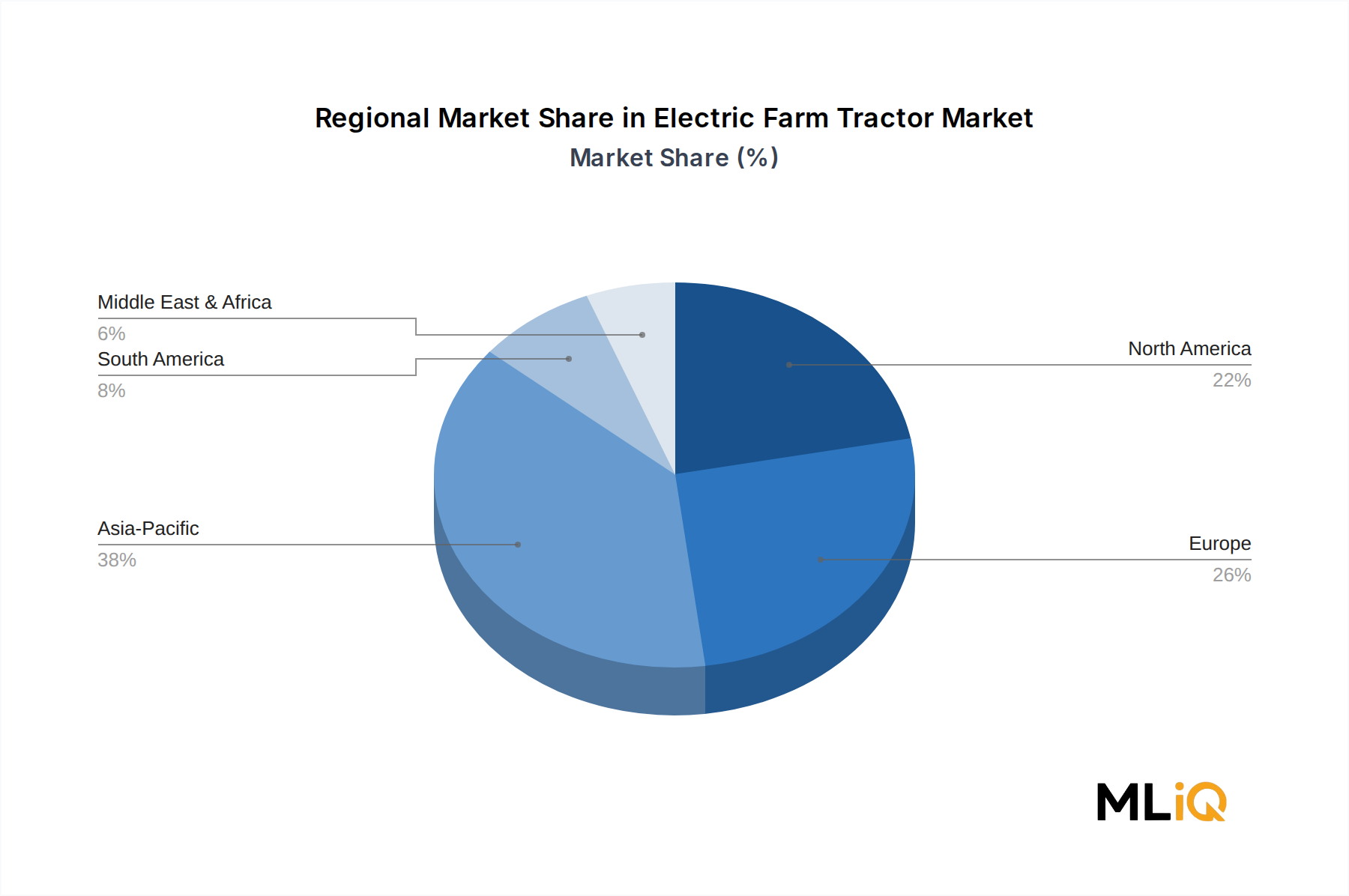

Aus Sicht der Untersegmentierung führen batteriebetriebene leichte und mittelschwere Traktoren nach Stückzahl. Diese Plattformen, die typischerweise zwischen 25 kW und 75 kW Leistung haben, eignen sich gut für Weinberge, Obstgärten und Mischkulturbetriebe in Europa und im asiatisch-pazifischen Raum. Akteure wie SOLECTRAC mit seinen eUtility- und eFarmer-Modellen sowie Mahindra and Mahindra mit seinem JIVO-Elektrokonzept haben dieses Subsegment gezielt als ersten kommerziellen Markt erobert. Schwere batteriebetriebene Traktoren über 100 kW befinden sich in fortgeschrittenen Entwicklungsstadien bei Deere and Company, AGCO Corporation und Fendt (unter AGCO), mit kommerziellen Markteinführungen zwischen 2025 und 2027.

Die Umsatzkonzentration innerhalb des batteriebetriebenen Segments verstärkt sich durch einen positiven Kreislauf: Höhere Verkaufsvolumina erzielen Skaleneffekte bei der Batteriebeschaffung, was die Stückkosten senkt, was wiederum die zugängliche Landwirtschaftsökonomie erweitert und zusätzliche Käuferschaften anzieht, die zuvor durch hohe Anfangsinvestitionen ausgeschlossen waren. Diese Dynamik ist besonders ausgeprägt im Markt für Landmaschinen, wo Konsolidierung von OEMs und Plattformstandardisierung starke Eintrittsbarrieren für neue Marktteilnehmer schaffen, denen etablierte Lieferkettenbeziehungen fehlen.

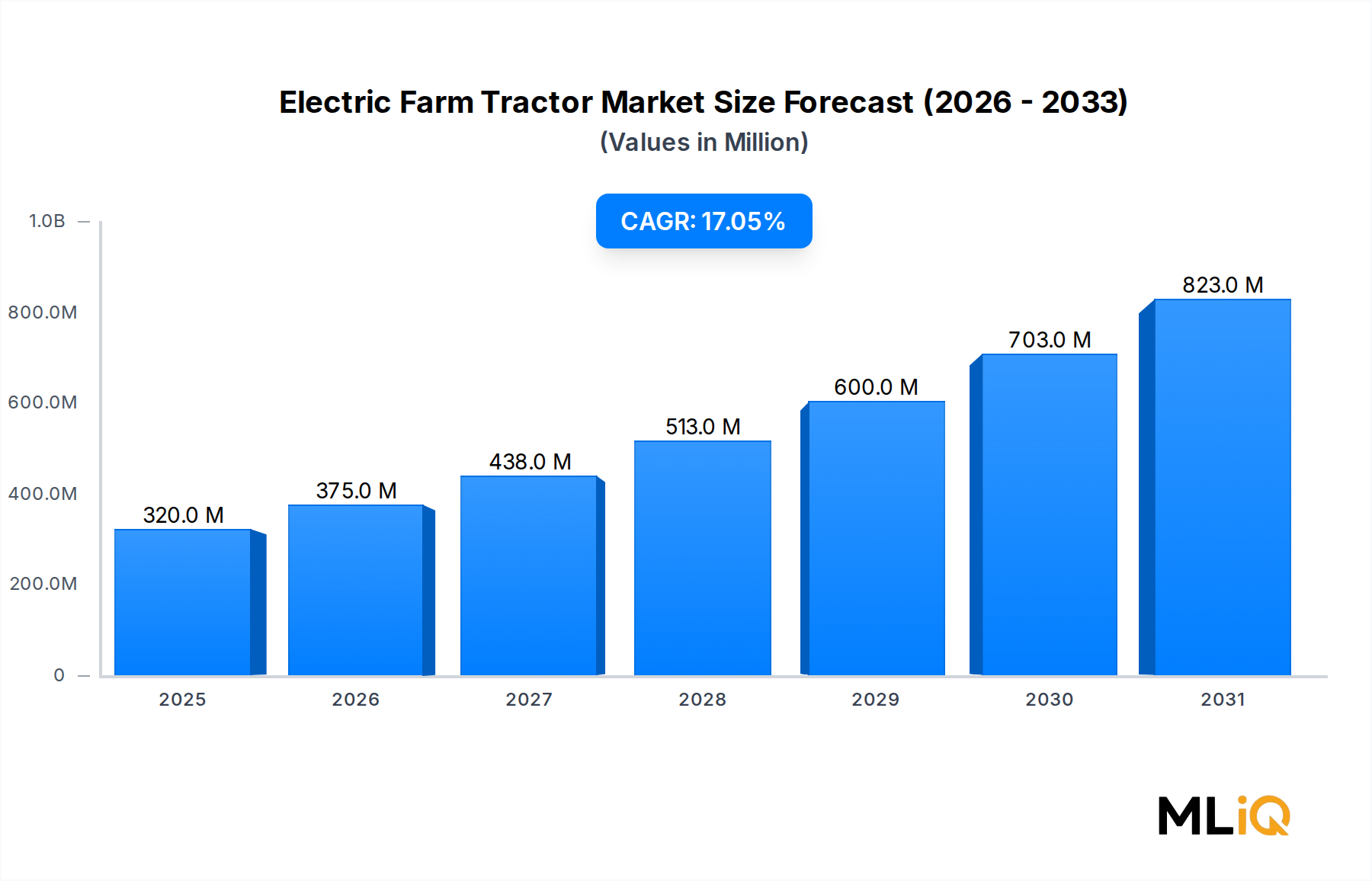

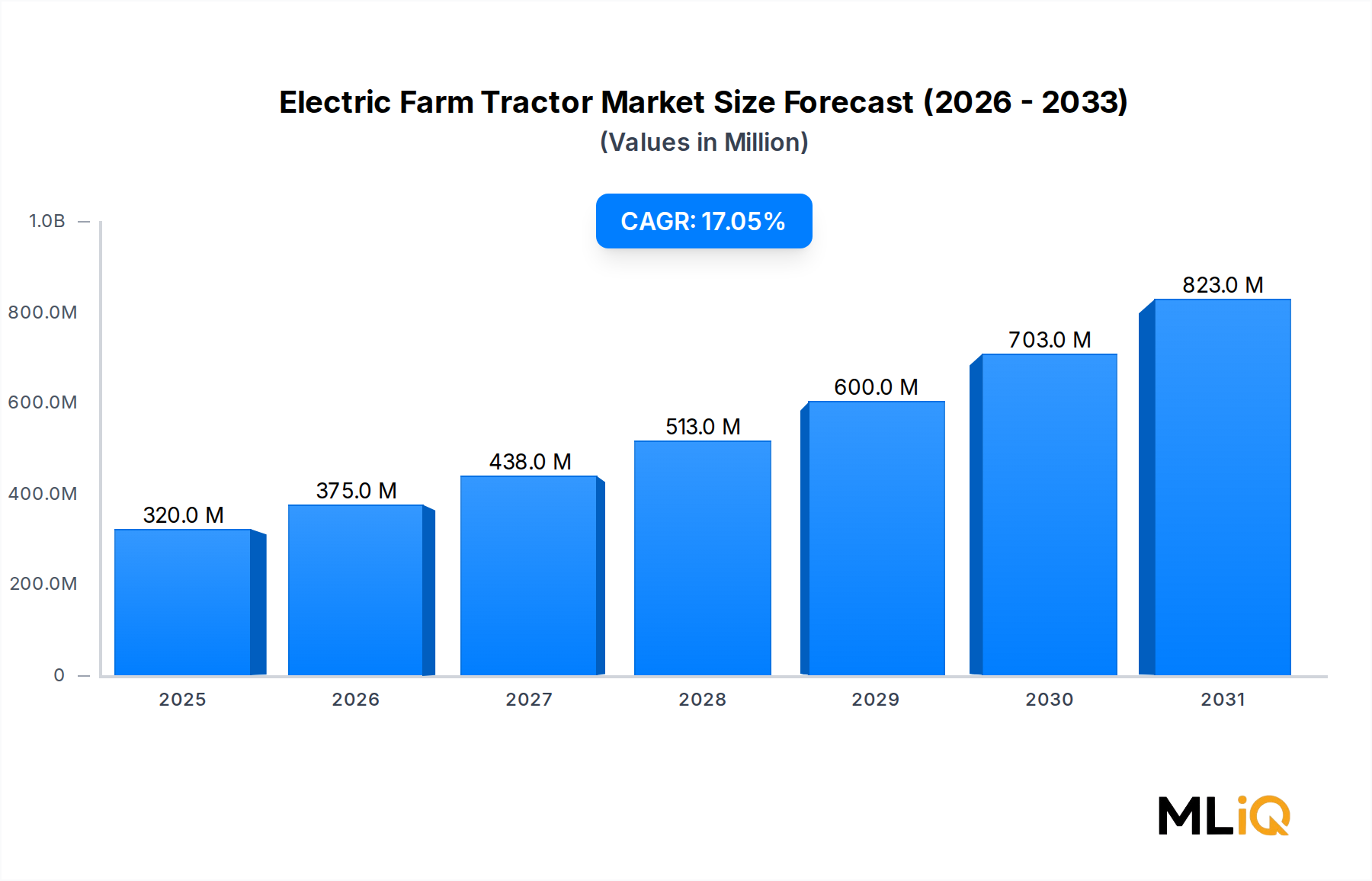

Der Anteil des Segments wächst eher, als dass er sich konsolidiert – eine entscheidende Unterscheidung. Solarmaschinen-Traktoren sind zwar kommerziell erhältlich, bleiben aber durch begrenzte Dauerstromleistung und Abhängigkeit von Sonneneinstrahlungsbedingungen eingeschränkt, was ihre betriebliche Anwendbarkeit auf Hilfsaufgaben mit geringer Leistung beschränkt. Folglich wird erwartet, dass das batteriebetriebene Segment seine dominante Position bis 2033 beibehalten wird, wobei sein Anteil am gesamten Umsatz von Elektro-Traktoren bis zum Ende des Prognosezeitraums potenziell über 85 % liegen könnte. Investitionen von Batterieherstellern, einschließlich Partnerschaften mit Unternehmen, die im Markt für Elektro-Traktor-Batterien tätig sind, werden die Verbesserung der Produktfähigkeiten weiter beschleunigen und den strukturellen Vorteil dieses Segments festigen.