1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Elektroschrottmanagement-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Elektroschrottmanagement-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

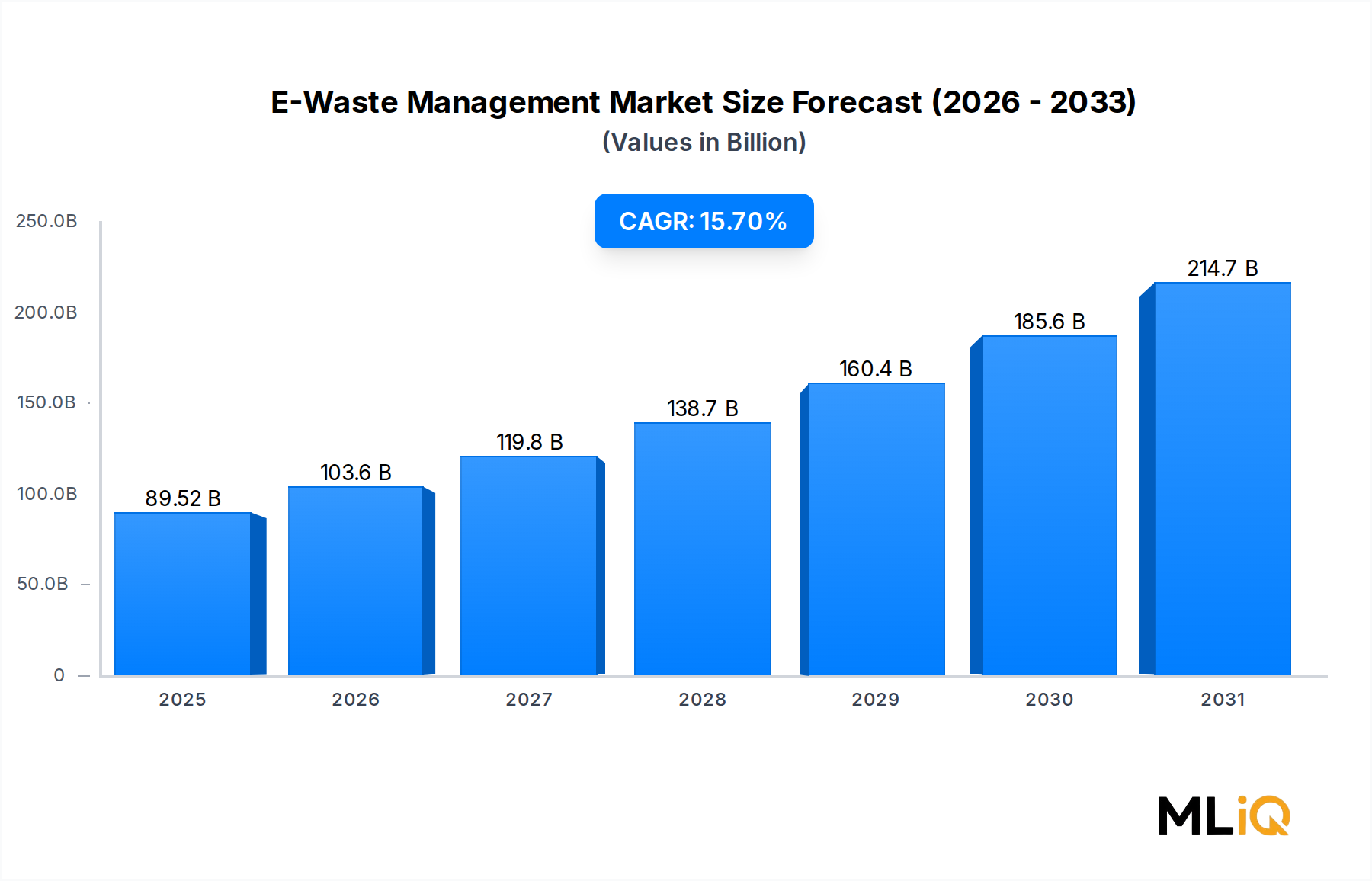

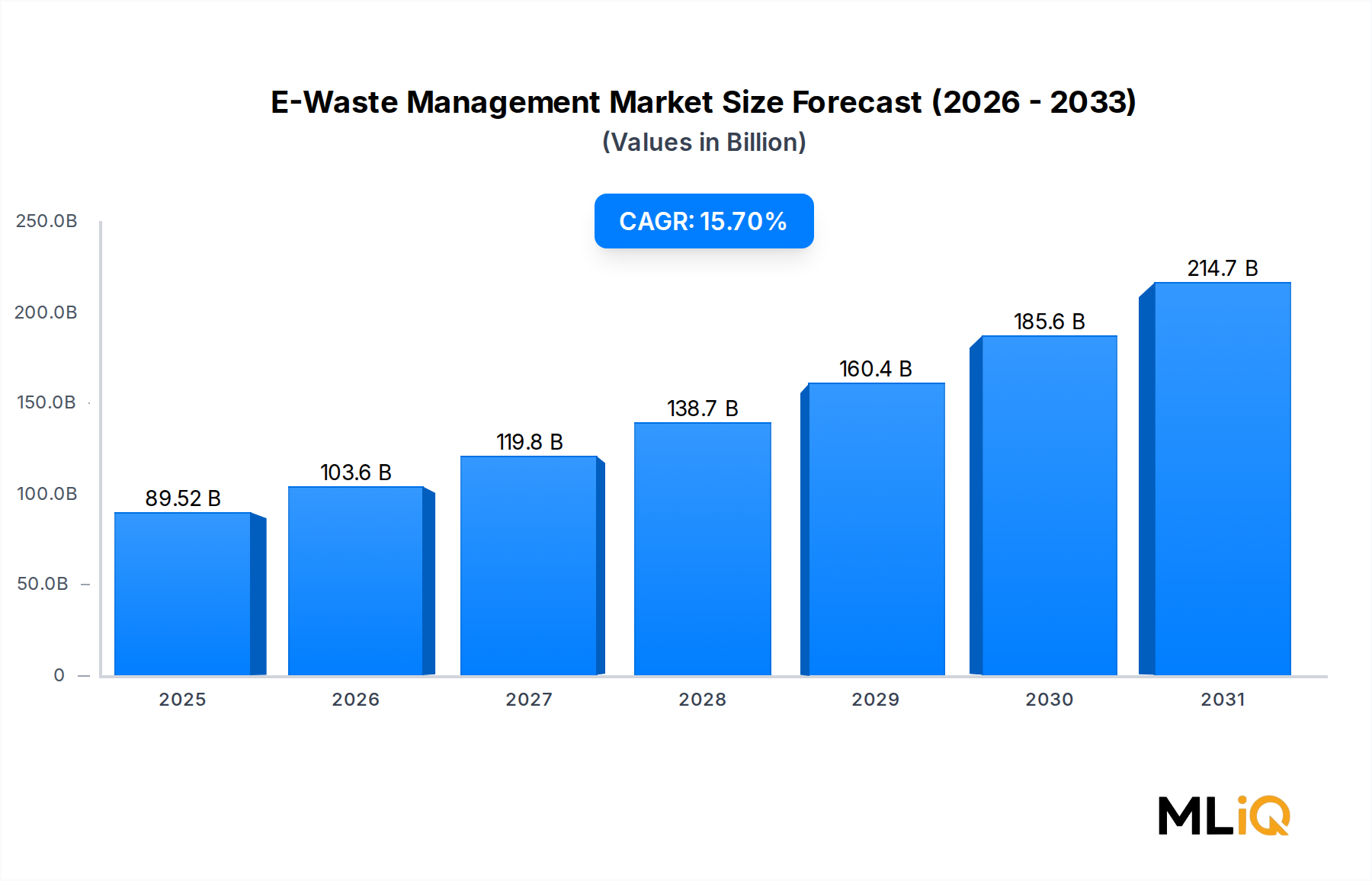

Der globale Markt für E-Waste Management durchläuft eine Phase beschleunigter struktureller Transformation, angetrieben durch die Konvergenz regulatorischer Vorgaben, die steigende Durchdringung von Unterhaltungselektronik und ein erhöhtes Bewusstsein für die Rückgewinnung kritischer Materialien. Im Basisschätzungszeitraum wird der Markt auf $89.52 Milliarden (ca. 82,36 Milliarden €) bewertet, wobei Prognosen eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 15,7% im Prognosefenster 2025–2033 aufzeigen. Mit diesem Tempo ist der Markt positioniert, die Schwelle von 300 Milliarden Dollar bis zum Ende des Prognosejahres erheblich zu überschreiten, was seinen Status als einer der wichtigsten Wachstumsbereiche innerhalb des IKT- und Mediensektors festigt.

Mehrere makroökonomische Rückenwinde verstärken diese Entwicklung. Die globale Verbreitung vernetzter Geräte – darunter Smartphones, Laptops, Wearables und industrielle IoT-Endpunkte – erzeugt ein beispielloses Volumen an ausgemusterter Elektronik. Die Internationale Fernmeldeunion schätzt, dass die jährliche globale E-Waste-Erzeugung 60 Millionen Tonnen überschritten hat, doch die formalen Recyclingquoten bleiben unter 25%, was die enorme latente Chance unterstreicht. Regierungen in der gesamten Europäischen Union, Nordamerika und der Region Asien-Pazifik verschärfen die Rahmenbedingungen für die erweiterte Herstellerverantwortung (EPR), die Originalgerätehersteller dazu zwingen, End-of-Life-Kosten zu internalisieren und zertifizierte Recyclinginfrastrukturen zu finanzieren.

Die Dynamik auf der Nachfrageseite ist ebenso überzeugend. Der Übergang zu Kreislaufwirtschaftsprinzipien in den gesamten Unternehmenslieferketten treibt erhebliche Unternehmensinvestitionen in Rücknahmeprogramme und Asset-Disposition-Dienste voran. Gleichzeitig stimuliert der finanzielle Wert, der in ausgemusterter Elektronik steckt – insbesondere rückgewinnbares Gold, Silber, Palladium, Kupfer und Seltenerdverbindungen – private Investitionen in fortschrittliche hydrometallurgische und pyrometallurgische Rückgewinnungstechnologien.

Aus Segmentierungssicht dominiert das Teilsegment der recycelten Anwendungen die Umsatzgenerierung, was die Abkehr von der Deponierung hin zur werterückgewinnenden Verarbeitung widerspiegelt. Das Metallmaterialsegment hält den größten Anteil innerhalb der Materialtaxonomie, gestützt durch starke Sekundärrohstoffmärkte. Unterhaltungselektronik und Haushaltsgeräte stellen die primären Quellen dar, obwohl industrieller Elektronikschrott die am schnellsten wachsende Unterkategorie ist.

Wettbewerblich zeichnet sich der Markt durch ein hybrides Ökosystem aus globalen Umweltdienstleistungskonglomeraten, spezialisierten Edelmetallraffinerien und vertikal integrierten Recyclingplattformen aus. Die strategische Differenzierung konzentriert sich zunehmend auf technologische Fähigkeiten – insbesondere in der Effizienz des Urban Mining und der Zertifizierung von Datenvernichtung – und nicht nur auf die geografische Abdeckung. Zukünftig wird sich der E-Waste Management Markt voraussichtlich von einem compliance-getriebenen Kostenfaktor zu einem strategischen Sektor der Ressourcenrückgewinnung entwickeln, mit Möglichkeiten zur Margenexpansion, die sich auf Betreiber konzentrieren, die hochreine Materialergebnisse im industriellen Maßstab erzielen können.

Innerhalb der Materialsegmentierung des E-Waste Management Marktes weist das Metall-Untersegment den größten Umsatzanteil auf und zeigt das stärkste Margenprofil über die gesamte Wertschöpfungskette hinweg. Metalle, die aus ausgemusterter Elektronik zurückgewonnen werden können – darunter Kupfer, Gold, Silber, Palladium, Aluminium und Zinn – stellen den primären wirtschaftlichen Motor für Recyclingbetriebe weltweit dar. Branchenanalysen zeigen durchweg, dass das Metallsegment etwa 40–45% des gesamten Materialrückgewinnungsertrags ausmacht, ein Anteil, der sich eher konsolidiert als verwässert hat, da die Rohstoffpreise für kritische Metalle tendenziell steigen.

Die wirtschaftliche Begründung für metallzentriertes Recycling ist überzeugend. Eine Tonne Leiterplatten kann über 200–300 Gramm Gold enthalten, verglichen mit etwa 5 Gramm pro Tonne in primärem Golderz. Dieser Konzentrationsunterschied, bekannt als Urban Mining Premium, untermauert fundamental die finanzielle Rentabilität formeller E-Waste-Verarbeitungsvorgänge. Da die globalen primären Erzgehalte weiter sinken, verstärkt sich die relative Attraktivität der Sekundärmetallbeschaffung aus E-Waste-Strömen, wodurch ein struktureller Nachfrageboden für zertifizierte Recycler geschaffen wird, die im großen Maßstab tätig sind.

Die Dominanz des Metallsegments wird ferner durch die Tiefe und Liquidität der Sekundärrohstoffmärkte verstärkt. Im Gegensatz zu recycelten Kunststoffen oder Glas – die mit Herausforderungen bei der Qualitätsminderung und begrenzten nachgelagerten Käuferbasen konfrontiert sind – sind Sekundärkupfer, Gold und Silber fungible Rohstoffe, die, wenn sie nach LME-Qualitätsspezifikationen raffiniert werden, nahezu gleichwertig mit primären Äquivalenten gehandelt werden. Diese Markttiefe ermöglicht es Recyclern, rückgewonnene Materialbestände mithilfe von Terminkontrakten abzusichern, wodurch die Umsatzvolatilität reduziert und die Vorhersehbarkeit der Bilanz verbessert wird.

Wichtige Akteure mit der größten Exposition gegenüber metall-dominanten Verarbeitungsströmen sind Umicore, ein belgisches Unternehmen, das für den europäischen Markt und Deutschland von zentraler Bedeutung ist und eine der weltweit modernsten Edelmetall-Raffinerien in Hoboken, Belgien, betreibt, die jährlich 350.000 Tonnen komplexer Materialien verarbeiten kann. Auch Tetronics Technologies Limited, ein britischer Spezialist für Plasma-Lichtbogen-Schmelzsysteme, dessen Technologien auch in Deutschland zum Einsatz kommen können, erzielt außergewöhnliche Metallrückgewinnungsraten aus minderwertigen E-Waste-Fraktionen. Electronic Recyclers International konzentriert sich auf integrierte Demontage- und Zerkleinerungsvorgänge in Nordamerika und beliefert nachgelagerte Schmelzhütten mit vorverarbeiteten metallreichen Konzentraten.

Der Anteil des Metallsegments wird voraussichtlich im gesamten Prognosezeitraum weiter konsolidiert, angetrieben durch drei sich verstärkende Dynamiken. Erstens erzeugt die Verbreitung von Elektrofahrzeugen und Energiespeichersystemen eine neue Welle von Lithium-Ionen-Batterieabfällen, die Lithium, Kobalt, Nickel und Mangan in die Taxonomie der rückgewinnbaren Metalle einführt. Zweitens erhöht der geopolitische Druck, die Abhängigkeit von primären kritischen Mineralimporten – insbesondere aus von China dominierten Lieferketten – zu verringern, die staatliche Unterstützung für nationale Sekundärmetallrückgewinnungsprogramme in den Vereinigten Staaten, der Europäischen Union, Japan und Südkorea. Drittens verbessern Fortschritte in hydrometallurgischen Laugungs- und Lösungsmittelextraktionstechnologien die Rückgewinnungsraten für Platingruppenmetalle und Seltenerdelemente, die zuvor aus niedrigkonzentrierten E-Waste-Fraktionen unwirtschaftlich zu extrahieren waren.

Kunststoff- und Glas-Untersegmente, obwohl strukturell wichtig für den Volumendurchsatz, generieren wesentlich geringere Umsätze pro Tonne und face mehr komplexen nachgelagerten Marktdynamiken. Glas aus Kathodenstrahlröhren enthält Blei in Konzentrationen von über 2 kg pro Einheit, was eine spezialisierte Handhabung erfordert und die Wiederverkaufsoptionen einschränkt. Recycelte Kunststoffe aus Elektroschrott sind häufig mit Flammschutzmitteln kontaminiert, was ihre Eignung für den Lebensmittelkontakt oder hochwertige Endanwendungen einschränkt. Diese materialspezifischen Beschränkungen festigen strukturell die Margen- und Umsatzführerschaft des Metallsegments im E-Waste Management Markt bis mindestens 2033.

Der E-Waste Management Markt wird von einer Reihe präzise quantifizierbarer Treiber und struktureller Beschränkungen geprägt, die gemeinsam seine Wachstumskurve, Investitionsattraktivität und technologische Entwicklung bestimmen.

Primärer Treiber – Regulatorische Proliferation: Die Ausweitung der EPR-Gesetzgebung weltweit stellt die stärkste Kraft zur Nachfragegenerierung dar. Die überarbeitete EU-Richtlinie über Elektro- und Elektronik-Altgeräte (WEEE) schreibt Sammelquoten von 65% der durchschnittlichen in den vorangegangenen drei Jahren auf den Markt gebrachten Elektro- und Elektronikgeräte vor. Die Vereinigten Staaten haben in über 25 Staaten E-Waste-Gesetze auf staatlicher Ebene erlassen, die etwa 65% der nationalen Bevölkerung abdecken. Chinas Verwaltungsmaßnahmen zur Vermeidung und Kontrolle der Umweltverschmutzung durch E-Waste fördern das formale Recycling direkt durch einen fondsgestützten Subventionsmechanismus.

Sekundärer Treiber – Versorgungssicherheit mit kritischen Mineralien: Das Gesetz über kritische Rohstoffe der Europäischen Kommission weist 34 strategische Rohstoffe aus, von denen viele aus E-Waste-Strömen zurückgewonnen werden können. Die US-Präsidialverordnung 14017 schreibt inländische Beschaffungsbewertungen für kritische Mineralien wie Kobalt, Lithium und Seltene Erden vor. Diese Politik-Instrumente münden direkt in öffentliche Förderprogramme für die E-Waste-Recyclinginfrastruktur.

Tertiärer Treiber – Unternehmensverpflichtungen zur Nachhaltigkeit: Über 500 globale Unternehmen haben sich zu Science-Based Targets initiative (SBTi)-Pfaden verpflichtet, die explizit Metriken zur zirkulären Materialnutzung enthalten. Dies generiert messbare Auftragsvolumen für zertifizierte E-Waste-Verarbeiter.

Primäre Beschränkung – Wettbewerb durch den informellen Sektor: Informelle Recyclingbetriebe in Entwicklungsländern – insbesondere in Süd- und Südostasien – verarbeiten schätzungsweise 40–50% des globalen E-Waste-Volumens mit gefährlichen Methoden des offenen Verbrennens und Säurebades. Diese Betriebe unterliegen keinen Arbeits-, Umwelt- oder Gesundheitsvorschriften, wodurch sie formale Recycler bei der Materialbeschaffung preislich unterbieten können, insbesondere in Regionen mit schwacher Durchsetzungs-Infrastruktur.

Sekundäre Beschränkung – Logistikkostenstruktur: Die Sammlung und der Transport diffuser, geringdichter E-Waste-Ströme stellt eine strukturell hohe Kostenkomponente dar, die schätzungsweise 20–30% des gesamten Verarbeitungsertrags für Betreiber verbraucht, die auf Verbraucher-Rücknahmeprogramme angewiesen sind. Dies schränkt die Stückkosten bei geringeren Sammeldichten ein.

Die Wettbewerbslandschaft des E-Waste Management Marktes ist durch eine Mischung aus multinationalen Umweltdienstleistungskonzernen, spezialisierten Edelmetallraffinerien und regional integrierten Verarbeitern gekennzeichnet. Der Marktanteil wird zunehmend durch technologische Differenzierung, Zertifizierungsbreite und Dichte des geografischen Verarbeitungsnetzwerks bestimmt.

Veolia: Ein weltweit führender Umweltdienstleister mit integrierten E-Waste-Management-Fähigkeiten, die in seine breiteren Geschäftsbereiche für gefährliche Abfälle und Industriedienstleistungen eingebettet sind; operiert in über 45 Ländern mit einer starken EU-Compliance-Infrastruktur und ist somit auch für Deutschland von großer Relevanz.

Umicore: Ein belgisches Materialtechnologie- und Recyclingunternehmen von Weltklasse mit erstklassigen Edelmetallraffinationskapazitäten; Umicores Batterie-Recycling-Einheit ist positioniert, um signifikante Mengen an Lithium-Ionen-Batterie-Elektroschrott zu erfassen, wenn die Elektrofahrzeugflotte das Ende ihrer Lebensdauer erreicht, was sie zu einem wichtigen Akteur auf dem Sekundär-Edelmetallmarkt macht; bedeutender Akteur auf dem europäischen Markt und auch mit Relevanz für Deutschland.

Tetronics Technologies Limited: Ein britischer Spezialist für Plasma-Behandlungstechnologien, der Hochtemperatur-Lichtbogenofensysteme zur Metallrückgewinnung aus komplexen E-Waste-Fraktionen anbietet; lizenziert Technologien an Drittverarbeiter weltweit und kann daher auch in Deutschland präsent sein.

SembCorp Industries: Ein in Singapur ansässiges Umwelt- und Versorgungsunternehmen mit erheblichen industriellen Abfallverarbeitungskapazitäten in der gesamten Asien-Pazifik-Region; seine E-Waste-Operationen nutzen integrierte Industriepark-Infrastrukturen, um logistische Kostenvorteile zu erzielen.

TES Amm: Einer der größten Technologie-Lifecycle-Dienstleister Asiens, der zertifizierte E-Waste-Verarbeitungsanlagen in über 20 Ländern betreibt; das Unternehmen differenziert sich durch Datensicherheitsdienste, die mit dem Hardware-Recycling gebündelt sind, und zielt auf Unternehmens- und Regierungskunden ab.

Enviro-Hub Holdings Ltd.: Ein in Singapur gelistetes Umweltdienstleistungsunternehmen, das sich auf die Edelmetallrückgewinnung aus Leiterplatten und verbrauchten Katalysatoren spezialisiert hat; das Unternehmen betreibt hydrometallurgische Verarbeitungslinien, die hochreine Gold- und Silberergebnisse erzielen.

WM Intellectual Property Holdings, LLC: Der Intellectual Property Arm, der mit den Recyclingoperationen von Waste Management verbunden ist; bietet Technologielizenzen und operative Rahmenwerke für die E-Waste-Stromintegration in kommunalen Festabfallsystemen.

Electronic Recyclers International: Ein führendes in den USA ansässiges Elektronikrecyclingunternehmen, das R2- und e-Stewards-zertifizierte Anlagen betreibt; konzentriert sich auf die Verarbeitung von CRT-Glas, das Zerkleinern von Festplatten und Bulk-Demontagedienste für Unternehmenskunden.

MRI Technologies: Spezialisiert auf das Recycling von Elektronik für Luft- und Raumfahrt sowie Verteidigung, mit besonderer Expertise im Umgang mit eingeschränkter und klassifizierter Ausrüstung unter sicheren Chain-of-Custody-Protokollen; dient einem Nischensegment mit hohen Margen bei Regierungsauftragnehmern.

Capital Environment Holdings Limited: Ein in Hongkong gelistetes Umweltunternehmen mit wachsenden E-Waste-Verarbeitungskapazitäten auf dem chinesischen Festland, das direkt vom chinesischen Subventionssystem für formelles Recycling profitiert.

Januar 2025: Die Europäische Kommission veröffentlichte Durchführungsbestimmungen zur überarbeiteten WEEE-Richtlinie, die digitalisierte Herstellerregister und grenzüberschreitende Datenaustauschanforderungen mit Wirkung vom Januar 2026 einführen, was sich direkt auf die Compliance-Kosten für alle EU-Marktteilnehmer auswirkt.

Februar 2025: Umicore kündigte eine Kapazitätserweiterung seiner Edelmetallraffinerie in Hoboken an und stellte 150 Millionen € bereit, um die Durchsatzkapazität für Batterierecycling bis 2027 um 40% zu erhöhen und so seine Position in den Lieferketten für sekundäre Kathodenmaterialien zu stärken.

März 2025: Die U.S. Environmental Protection Agency finalisierte aktualisierte Regeln für den Export von gefährlichen Abfällen im Rahmen des Basler Übereinkommens, die den Export von unbehandeltem CRT-Glas und gemischtem E-Waste in Nicht-OECD-Länder einschränken, was die Compliance-Hürden für informelle Verarbeiter effektiv erhöht.

April 2025: Veolia unterzeichnete eine 10-jährige strategische Partnerschaft mit einem großen europäischen Telekommunikationsbetreiber für die Sammlung, Datenvernichtung und Materialrückgewinnung stillgelegter Netzwerkinfrastruktur im geschätzten Wert von 80 Millionen € über die Vertragslaufzeit.

Mai 2025: Indiens Ministerium für Umwelt, Wald und Klimawandel veröffentlichte Änderungen der E-Waste Management Rules, die eine Registrierung bei einer Herstellerverantwortungsorganisation (PRO) für alle Elektronikmarken mit einem Jahresumsatz von über 10 Crore INR vorschreiben, wodurch das formale Recyclingmandat erheblich erweitert wird.

Juni 2025: TES Amm gab die Inbetriebnahme einer neuen automatisierten Demontageanlage in Singapur bekannt, die KI-gestützte Komponenten-Sortiertechnologie integriert und eine Verarbeitungskapazität von 5.000 Tonnen pro Monat erreicht, was einer Durchsatzerhöhung von 35% gegenüber der vorherigen Kapazität entspricht.

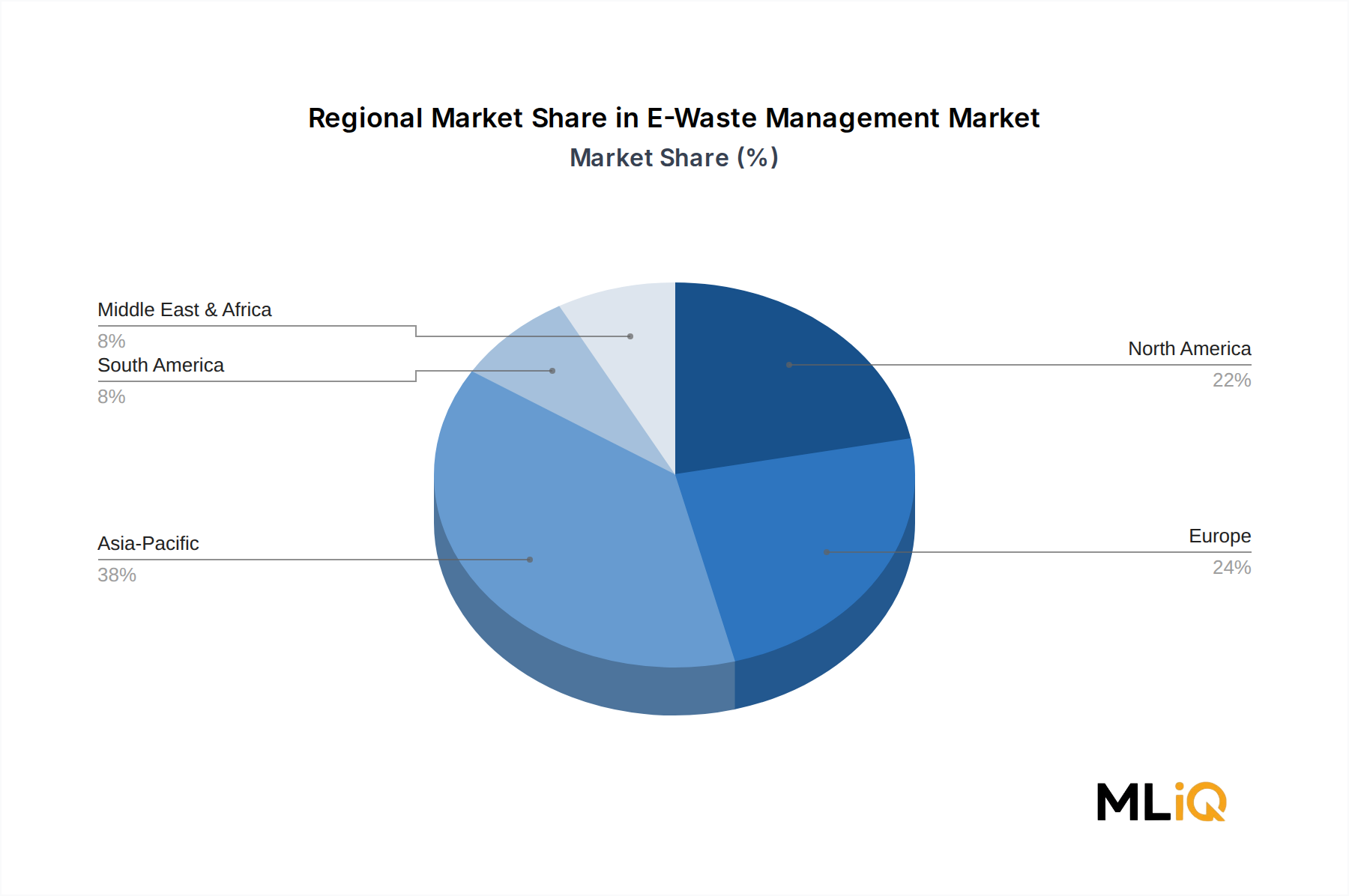

Der E-Waste Management Markt weist eine ausgeprägte regionale Heterogenität hinsichtlich der regulatorischen Reife, der Infrastrukturinvestitionen und der Pro-Kopf-Abfallerzeugungsmetriken auf.

Asien-Pazifik: Der dominierende regionale Markt sowohl nach Volumen als auch zunehmend nach Umsatz. Asien-Pazifik macht schätzungsweise 40–45% der globalen E-Waste-Erzeugung aus, angetrieben von China, Indien, Japan und Südkorea. Chinas formaler Recycling-Subventionsfonds hat erhebliche Verarbeitungskapazitäten mobilisiert, während Indiens überarbeitete E-Waste-Regeln erhebliche informelle Volumen in den regulierten Sektor überführen. Die Region wird voraussichtlich bis 2033 mit einer CAGR von etwa 17–18% wachsen und ist damit die am schnellsten wachsende geografische Region weltweit. Wichtige Nachfragetreiber sind schnelle Urbanisierung, eine Smartphone-Penetration von über 80% in städtischen Zentren und nationale Agenden zur Sicherung kritischer Mineralien.

Europa: Der weltweit reifste regulierte Markt, wobei die WEEE-Richtlinie den weltweit umfassendsten Rahmen für die Herstellerverantwortung bietet. Europa erzeugt jährlich etwa 12 Millionen Tonnen E-Waste, mit formalen Sammelquoten von durchschnittlich 35–40% in den Mitgliedstaaten – die höchsten weltweit. Die Region wird voraussichtlich mit einer CAGR von 12–13% wachsen, was die reife Infrastruktur widerspiegelt, die durch inkrementelle regulatorische Verschärfungen und steigende Mengen an Batterie-E-Waste aus der Einführung von Elektrofahrzeugen ausgeglichen wird.

Nordamerika: Die Vereinigten Staaten und Kanada stellen zusammen einen hochwertigen Markt dar, der durch eine starke Nachfrage nach IT-Asset-Disposition im Unternehmensbereich und strenge Datensicherheitsanforderungen gekennzeichnet ist. Das Fehlen eines föderalen EPR-Rahmens in den USA führt zu regulatorischer Fragmentierung, obwohl die Gesetzgebung auf staatlicher Ebene die Mehrheit der Bevölkerung abdeckt. Nordamerika wird voraussichtlich mit einer CAGR von etwa 14–15% wachsen, wobei sich das Wachstum auf die Kapazitätserweiterung zertifizierter Verarbeiter und die Recyclinginfrastruktur für Lithiumbatterien konzentriert.

Lateinamerika: Ein aufstrebender Markt mit signifikanter Dominanz des informellen Sektors, insbesondere in Brasilien und Mexiko. Die Penetration des formalen E-Waste-Recyclings bleibt regional unter 15%, aber Brasiliens nationale Feststoffabfallpolitik katalysiert Infrastrukturinvestitionen. Die Region wird mit einer CAGR von etwa 13–14% prognostiziert.

Naher Osten und Afrika: Der am wenigsten reife formale Markt, doch die am schnellsten wachsende informelle Verarbeitungsregion. Subsahara-Afrika erhält erhebliche Mengen unsachgemäß klassifizierter "gebrauchter" Elektronik, die letztendlich in informelle Demontagekanäle gelangen. Die Entwicklung des formalen Marktes ist noch im Entstehen, beschleunigt sich aber in den GCC-Staaten, angetrieben durch Smart-City-Programme und Nachhaltigkeitsmandate.

Die Preisdynamik innerhalb des E-Waste Management Marktes ist strukturell zweigeteilt zwischen der Ökonomie der vorgelagerten Sammlung und den Margen der nachgelagerten Materialrückgewinnung, wobei die Sensitivität gegenüber dem Rohstoffzyklus der primäre Volatilitätstreiber in beiden Segmenten ist.

Auf der vorgelagerten Sammlungsebene betreiben Verarbeiter zunehmend duale Erlösmodelle: Sie erheben Servicegebühren für Datenvernichtung und logistische Sammlung, während sie gleichzeitig Rohstofferträge aus zurückgewonnenen Materialien generieren. Die Servicegebührenstrukturen sind im Zeitraum 2022–2024 um etwa 8–12% gestiegen, da Unternehmenskunden die Datensicherheitsanforderungen verschärfen, was einen teilweise nicht-zyklischen Umsatzpuffer gegen Rohstoffpreisvolatilität bietet.

Die Preisgestaltung für nachgelagerte Materialien korreliert direkt mit den LME-Spotpreisen für Kupfer, Gold, Silber und Palladium. Die Rohstoffkorrektur 2022–2023 – während der Gold vorübergehend von Spitzenwerten zurückging und Kupfer von Rekordhochs retragierte – zeigte eine Margenkompression von 15–20% bei hydrometallurgischen Verarbeitungsbetreibern mit begrenzten Absicherungsprogrammen. Umgekehrt hat die Erholung der Preise für Edel- und Industriemetalle 2024–2025 die Verarbeitungsmargen wieder auf historische Durchschnittswerte gebracht.

Kunststoff- und Glasmaterialströme generieren weiterhin negative oder nahezu Null-Margen auf Materialebene, wobei Einnahmen aus Servicegebühren zum Ausgleich erforderlich sind. Diese Dynamik verstärkt die Wettbewerbskonsolidierung, da kleinere Betreiber, denen es an ausreichender Quersubventionierung durch Servicegebühren mangelt, bei Rohstoffrückgängen einer strukturellen Margenrosion ausgesetzt sind.

Der informelle Sektor übt strukturellen Preisdruck auf die Materialbeschaffung aus. Informelle Sammler in preissensiblen Märkten bieten höhere Einkaufspreise pro Kilogramm als formale Verarbeiter, subventioniert durch niedrigere Betriebskosten. Dies komprimiert die Inputmaterialmargen formaler Betreiber, insbesondere für aus Verbraucherquellen stammende Geräte mit hohen Komponentenkonzentrationen.

Mit Blick auf die Zukunft ist die Integration von Batterierecyclingströmen – speziell Lithium,

Deutschland, als größte Volkswirtschaft Europas, ist ein zentraler Akteur im europäischen E-Waste Management Markt. Während der europäische Markt laut Bericht jährlich etwa 12 Millionen Tonnen Elektroschrott erzeugt und eine durchschnittliche formale Sammelquote von 35–40% aufweist – die höchste weltweit –, trägt Deutschland maßgeblich zu diesem Volumen und der Wertschöpfung bei. Die hier prognostizierte durchschnittliche jährliche Wachstumsrate (CAGR) von 12–13% für Europa lässt auch für den deutschen Markt ein dynamisches Wachstum erwarten, getragen durch die fortgesetzte Digitalisierung und den steigenden Konsum von Elektronikprodukten. Die Marktbewertung für Deutschland ist zwar nicht explizit im Bericht aufgeführt, doch angesichts des globalen Marktwertes von ca. 82,36 Milliarden € und der starken Position Deutschlands innerhalb der EU kann der deutsche Anteil als erheblich eingeschätzt werden.

Zu den dominierenden Akteuren auf dem deutschen Markt zählen globale Konzerne wie Veolia, die mit ihren umfassenden Umweltdienstleistungen und einer starken Präsenz in der EU auch in Deutschland eine wichtige Rolle spielen. Umicore, mit seiner Expertise im Edelmetallrecycling und der Verarbeitung von Batterien, ist ebenfalls ein relevanter Partner für die deutsche Industrie. Darüber hinaus prägen bedeutende nationale Akteure wie die Alba Group, Remondis und PreZero die heimische Recyclinglandschaft und bieten integrierte Lösungen für die Sammlung, Sortierung und Verwertung von Elektroschrott an.

Das regulatorische Rahmenwerk in Deutschland ist maßgeblich durch die EU-Vorgaben geprägt. Die europäische WEEE-Richtlinie wird in Deutschland durch das Elektro- und Elektronikgerätegesetz (ElektroG) umgesetzt. Dieses Gesetz regelt die Produktverantwortung der Hersteller und Importeure für ihre Elektro- und Elektronikgeräte und schreibt hohe Sammel- und Verwertungsquoten vor. Ergänzt wird dies durch das Kreislaufwirtschaftsgesetz (KrWG), welches die Hierarchie der Abfallwirtschaft festlegt und Recycling priorisiert. Weitere relevante Standards und Verordnungen sind REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und RoHS (Beschränkung der Verwendung gefährlicher Stoffe in Elektro- und Elektronikgeräten), die die Zusammensetzung von Produkten und somit die Rückgewinnungsprozesse beeinflussen. Zertifizierungen durch Organisationen wie den TÜV spielen zudem eine Rolle bei der Gewährleistung der Prozessqualität und Datensicherheit.

Die Vertriebskanäle für das E-Waste Management in Deutschland sind vielfältig. Neben den kommunalen Wertstoffhöfen, die eine zentrale Anlaufstelle für Verbraucher darstellen, sind Händler (sowohl Online- als auch stationärer Handel) gesetzlich zur Rücknahme alter Geräte verpflichtet. Hersteller bieten zudem eigene Rücknahmesysteme an, oft im Rahmen ihrer erweiterten Herstellerverantwortung. Das Verbraucherverhalten in Deutschland ist durch ein hohes Umweltbewusstsein gekennzeichnet, was zu einer guten Akzeptanz formeller Sammelsysteme führt. Dies trägt zu den im Bericht genannten vergleichsweise hohen formalen Sammelquoten in Europa bei und unterstützt die Transition hin zu einer Kreislaufwirtschaft.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 15.7% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Elektroschrottmanagement-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören SembCorp Industries, TES Amm, Umicore, Enviro-Hub Holdings Ltd., WM Intellectual Property Holdings, LLC, Electronic Recyclers International, MRI Technologies, Veolia, Capital Environment Holdings Limited, Tetronics Technologies Limited.

Die Marktsegmente umfassen Material, Quelltyp, Anwendung.

Die Marktgröße wird für 2022 auf USD 89.52 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Elektroschrottmanagement“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Elektroschrottmanagement informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.