1. Welche sind die wichtigsten Wachstumstreiber für den Sonobojen-Industrie-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Sonobojen-Industrie-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Der globale Markt für Sonobojen wird im Basisbewertungszeitraum auf 512,23 Millionen US-Dollar (ca. 476 Millionen €) geschätzt und soll bis zum Prognosehorizont von 2025–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,15 % expandieren. Diese Wachstumsentwicklung positioniert den Markt unter den widerstandsfähigeren Segmenten innerhalb des breiteren Luft- und Raumfahrt- sowie Verteidigungsmarktes, angetrieben durch anhaltende geopolitische Spannungen, eine erneute Betonung des Situationsbewusstseins im Unterwasserbereich und eskalierende Investitionen in maritime Patrouillenfähigkeiten innerhalb der NATO- und Indo-Pazifik-Allianzstrukturen.

Sonobojen – verbrauchbare, luftgestützte akustische Geräte zur Detektion und Verfolgung von U-Booten – nehmen einen kritischen Knotenpunkt im Ökosystem der Marineaufklärung und U-Boot-Abwehr (ASW) ein. Das Nachfrageprofil des Marktes wird durch eine Konvergenz staatlicher Beschaffungszyklen, die zunehmende Proliferation von U-Boot-Flotten unter nicht-westlichen Seemächten und den technologischen Wandel hin zu vernetzten, multi-statischen akustischen Arrays geprägt, die höhere Sonobojen-Einsatzdichten pro Einsatz erfordern.

Aus makroökonomischer Sicht führen Verteidigungsbudgeterhöhungen in den Vereinigten Staaten, dem Vereinigten Königreich, Australien, Japan, Südkorea und Indien direkt zu erhöhten Sonobojen-Beschaffungsvolumen. Allein das P-8A Poseidon Seeaufklärungsflugzeugprogramm der U.S. Navy verbraucht jährlich Zehntausende von Sonobojen-Einheiten und bildet einen stabilen Nachfrageanker. Gleichzeitig erweitert das Aufkommen unbemannter Luftfahrtsysteme (UAS) als praktikable Sonobojen-Abwurfplattformen – belegt durch die Kooperationsvereinbarung zwischen UMS SKELDAR und Ultra Maritime im Rahmen des kanadischen IDEaS-Programms – den adressierbaren Einsatzbereich über konventionelle bemannte Flugzeuge hinaus.

Auf der kommerziellen Seite beginnen Betreiber von Offshore-Energieanlagen und Umweltüberwachungsbehörden, passive akustische Überwachungsbojen zur Verfolgung seismischer Aktivitäten und zur Einhaltung des Meeressäugetierschutzes einzusetzen, was inkrementelle, nicht-verteidigungsbezogene Einnahmequellen erschließt. Allerdings machen Verteidigungsanwendungen weiterhin die überwiegende Mehrheit der Markteinnahmen aus, eine strukturelle Eigenschaft, die sich innerhalb des Prognosezeitraums voraussichtlich nicht wesentlich ändern wird.

Wichtige Nachfragewachstumstreiber umfassen erhöhte seegestützte Bedrohungen durch U-Boot-Kräfte nahezu gleichrangiger Gegner, uneindeutige maritime Sicherheitspolitiken in umstrittenen Gewässern wie dem Südchinesischen Meer und der Arktisregion sowie eine beschleunigte Einführung von Sicherheitstechnologien in den BRIC-Volkswirtschaften. Hemmnisse umfassen hohe operationelle Risikoprofile in unregulierten Seegebieten und das Fehlen harmonisierter internationaler Standards für Sonobojen-Datenprotokolle und Spektrumsnutzung.

Mit Blick auf die Zukunft wird erwartet, dass die Integration von Künstlicher Intelligenz in die Sonobojen-Signalverarbeitung, die Miniaturisierung von Multifunktions-Sensor-Nutzlasten und die Proliferation von multi-statischen aktiv-passiven Array-Konfigurationen die Stückpreissteigerung vorantreiben und gleichzeitig das Volumenwachstum aufrechterhalten, was zu einem überdurchschnittlichen Umsatzwachstum bis 2033 führen wird.

Das Verteidigungsanwendungssegment repräsentiert die dominante Umsatzmehrheit innerhalb des Marktes für Sonobojen und macht einen geschätzten Anteil von konstant über 75 % des gesamten jährlichen Beschaffungswertes aus. Diese Dominanz ist strukturell in mehreren sich verstärkenden Dimensionen verankert: staatliche Beschaffungsaufträge, geheime Leistungsspezifikationen, langfristige mehrjährige Verteidigungsverträge und das Fehlen praktikabler kommerzieller Ersatzprodukte für akustische Detektionssysteme in Militärqualität.

Verteidigungsorientierte Sonobojen werden hauptsächlich von Marinefliegerstaffeln und Küstenwachorganisationen in den NATO-Mitgliedstaaten, den Five Eyes-Allianzpartnern und zunehmend von Nationen des Indo-Pazifiks, die ihre ASW-Fähigkeiten erweitern, beschafft. Die Vereinigten Staaten bleiben der größte einzelne nationale Käufer, wobei die U.S. Navy und die damit verbundenen militärischen Verkäufe an Verbündete (FMS)-Programme die Beschaffung aller drei primären Sonobojen-Typen vorantreiben: aktive, passive und Spezialvarianten. Die AN/SSQ-Serie – umfassend DIFAR-, DICASS-, VLAD- und LOFAR-Varianten – bildet das Rückgrat der Bestände der USA und ihrer Verbündeten und repräsentiert ausgereifte, aber kontinuierlich aktualisierte Produktlinien.

Innerhalb des Verteidigungssegments hielten passive Sonobojen historisch den größten Umsatzanteil des Untersegments aufgrund ihrer verdeckten Detektionsfähigkeit und geringeren Stückkosten im Vergleich zu aktiven Varianten. Aktive Sonobojen gewinnen jedoch an Bedeutung, da sich die Marinelehren in Bedrohungsumgebungen, in denen die verdeckte Detektion der schnellen Bekämpfung untergeordnet ist, zu einer entschlosseneren ASW-Haltung entwickeln. Spezial-Sonobojen, einschließlich Bathythermographen- und Kommunikationsrelais-Typen, erleben ein Wachstum, da integrierte ASW-Netzwerkarchitekturen eine erweiterte Knotenfunktionalität erfordern.

Zu den Schlüsselakteuren, die das Verteidigungssegment dominieren, gehören: Thales Group, die eine starke Position in den europäischen NATO-Märkten, insbesondere Frankreich und dem Vereinigten Königreich, behauptet und aufgrund ihrer europäischen Ausrichtung auch ein relevanter Akteur auf dem deutschen Markt für Sonobojen und Unterwasserakustik ist; Sparton, historisch ein primärer Lieferant von Sonobojen für die U.S. Navy; L3Harris Technologies Inc, das Sonobojen-Systeme in umfassendere Missionssysteme für Seeaufklärungsflugzeuge integriert; und Ultra, das bedeutende Verträge mit dem britischen Verteidigungsministerium für Sonobojenlieferungen hält und in kanadischen Beschaffungskanälen aktiv ist. Lockheed Martin Corporation trägt durch seine Integrationsprogramme für Seeaufklärungsflugzeuge bei, indem es Sonobojen-Managementsysteme in die Plattform-Avionik einbettet.

Der Anteil des Verteidigungssegments konsolidiert sich eher, als dass er erodiert, und zwar aus mehreren strukturellen Gründen. Erstens hat die Neuklassifizierung von maritimen Grauzonenaktivitäten unterhalb der Schwelle durch gegnerische Marinen die Verteidigungseinrichtungen der Verbündeten dazu veranlasst, ASW-Bereitschaftsprogramme zu beschleunigen. Zweitens schaffen Beschaffungspipelines, die an Seeaufklärungsflugzeuge der nächsten Generation gebunden sind – einschließlich der P-8A-Flottenerweiterungen in Indien, Großbritannien und Norwegen sowie der aufkommenden MQ-9B SeaGuardian UAS-Integrationsprogramme – Nachfrageschienen über mehrere Jahrzehnte. Drittens erfordern die Interoperabilitätsanforderungen multilateraler ASW-Übungen wie RIMPAC und Dynamic Mongoose standardisierte Sonobojenbestände in den alliierten Marinen, was die Positionen der etablierten Lieferanten stärkt.

Das Segment profitiert auch von günstigen Dynamiken bei den Eintrittsbarrieren. Die Kombination aus geheimen Leistungsspezifikationen, ITAR-geregelten Exportkontrollen und erheblichen Investitionsanforderungen in die akustische Testinfrastruktur begrenzt effektiv sinnvolle neue Marktteilnehmer. Aselsan AS stellt eine bemerkenswerte Ausnahme dar, da das türkische Programm zur Industrialisierung der nationalen Verteidigung Investitionen in die Entwicklung eigener Sonobojen vorangetrieben hat, obwohl die Exportreichweite regional begrenzt bleibt. General Dynamics Corporation beteiligt sich über seine Systemintegrations- und Unterwassersystemsparten und verstärkt die hochwertige, beziehungsgetriebene Wettbewerbsstruktur des Segments.

Das Wachstum innerhalb des Verteidigungssegments bis 2033 wird voraussichtlich durch die Stückpreissteigerung aufgrund der Integration fortschrittlicher Signalverarbeitung und erhöhter Einsatzraten im Zusammenhang mit erweiterten Seeaufklärungsflugzeugflotten angetrieben, und nicht rein durch volumenbasierte Expansion.

Der Markt für Sonobojen agiert in einem Nachfrageumfeld, das durch spezifische, quantifizierbare strategische und operative Zwänge definiert ist. Das präzise Verständnis dieser Kräfte ist für eine genaue Marktsegmentierung und Wettbewerbspositionierung unerlässlich.

Der primäre Treiber ist der dokumentierte Anstieg der globalen U-Boot-Flottenaktivität. Russlands Nordflotte hat seit 2014 einen messbaren Anstieg der Patrouillen in der Arktis und im Nordatlantik durchgeführt, während Chinas Marine der Volksbefreiungsarmee (PLAN) nach jüngsten Schätzungen 79 U-Boote betrieb, was eine der weltweit größten Unterwasserstreitkräfte darstellt. Diese Truppenexpansion treibt die Sonobojen-Beschaffung der NATO und der Indo-Pazifik-Verbündeten direkt voran, da die Dichte der erforderlichen ASW-Ressourcen zur Überwachung umstrittener maritimer Engpässe mit der Anzahl der gegnerischen U-Boote skaliert. Der Markt für U-Boot-Abwehrsysteme expandiert in direkter Korrelation mit diesen Bedrohungsmetriken.

Ein sekundärer Treiber ist die Modernisierung der Seeaufklärungsflugzeug-Flotten (MPA). Die weltweite Einführung der P-8A Poseidon – mit bestätigten Bestellungen in den USA, Indien, Großbritannien, Australien, Norwegen, Neuseeland, Südkorea und Deutschland – schafft eine garantierte Nachfrage nach Sonobojen, da jedes Flugzeugeinsatzprofil routinemäßig Dutzende von Sonobojen pro Einsatz verbraucht. Diese flottengebundene Nachfrage unterscheidet sich kategorisch von diskretionärer Beschaffung und bietet eine mehrjährige Umsatzsichtbarkeit.

Die zunehmende Einführung von Sicherheitstechnologien in den BRIC-Volkswirtschaften, insbesondere Indien und Brasilien, führt zu einem Volumenwachstums-Multiplikator. Indiens Marine hat sich öffentlich zur Erweiterung ihrer MPA-Flotte und ASW-Fähigkeiten als Teil ihrer Strategie zur Dominanz der Indischen Ozeanregion verpflichtet, wodurch eine Beschaffungspipeline im Wert von mehreren hundert Millionen US-Dollar (ca. mehreren hundert Millionen Euro) über den Prognosezeitraum entsteht.

Auf der Hemmnisse-Seite erschwert das hohe operationelle Risiko in unregulierten Seegebieten – einschließlich des Golfs von Guinea, Teilen des Indischen Ozeans und des Südchinesischen Meeres – die Einsatzplanung von Patrouillen der Verbündeten und kann die Einsatzraten unterdrücken, wodurch der Sonobojenverbrauch indirekt gedämpft wird. Zusätzlich schaffen unstrukturierte Sicherheitsstandards in Nicht-NATO-Beschaffungsmärkten Interoperabilitätsreibung, was die Genehmigungen für militärische Verkäufe an Verbündete verlangsamt und die Beschaffungszykluszeiten verlängert. Der Markt für Unterwasserakustiksensoren steht vor ähnlichen Standardisierungslücken, die die Beschaffungslatenz in aufstrebenden Käufernationen verstärken.

Die Wettbewerbslandschaft des Marktes für Sonobojen ist durch eine geringe Anzahl hochspezialisierter Verteidigungsunternehmen mit tiefen Regierungsbeziehungen, geheimen technischen Fähigkeiten und erheblichen Verdrängungshindernissen gekennzeichnet.

Thales Group: Als europäischer Marktführer in der Unterwasserakustik und Marineverteidigungselektronik beliefert Thales französische, britische und breiter gefasste NATO-Marinekräfte mit Sonobojen und zugehörigen Verarbeitungssystemen. Das Unternehmen ist aufgrund seiner Präsenz in europäischen NATO-Märkten auch für den deutschen Markt relevant.

Aselsan AS: Das staatlich verbundene türkische Elektronikunternehmen hat im Rahmen der umfassenderen Initiative zur nationalen Verteidigungssouveränität in die Entwicklung eigener Sonobojen investiert, die sich hauptsächlich an die türkischen Seestreitkräfte richtet und selektiv regionale Exportchancen verfolgt.

General Dynamics Corporation: Durch seine Geschäftsbereiche für Missionssysteme und Unterwassersysteme bietet General Dynamics Integrations- und Logistikunterstützung für Sonobojen-bezogene ASW-Programme für US-amerikanische und verbündete Kunden.

L3Harris Technologies Inc: Über seine Maritime and Intelligence Systems Divisionen integriert L3Harris Sonobojen-Systeme in umfassendere ASW-Missionsarchitekturen für bemannte und unbemannte maritime Patrouillenplattformen. Ihre Größe im Bereich der Verteidigungselektronik ermöglicht eine programmübergreifende Nutzung in Sonobojen-bezogenen Verträgen.

Lockheed Martin Corporation: Lockheed Martin nimmt hauptsächlich als Systemintegrator für Seeaufklärungsflugzeuge teil und umfasst Sonobojen-Managementsysteme, die in P-3 Orion Nachfolgeplattformen und alliierte Flugzeugintegrationsprogramme weltweit eingebettet sind.

Radixon Group: Als kleinerer, aber technisch fokussierter Teilnehmer engagiert sich die Radixon Group in der Lieferung von Sonobojen-Elektronik und Signalverarbeitungskomponenten und nimmt eine spezialisierte Ebene im Lieferketten-Ökosystem ein.

SeaLandAire Technologies Inc: Ein Nischeninnovator, der sich auf fortschrittliche Sonobojen-Designs und Einsatzmechanismen konzentriert. SeaLandAire hat spezialisierte Varianten entwickelt, die auf aufkommende UAS-Einsatzplattformen und umweltsensible Anwendungen abzielen.

Sparton: Als historisch dominierender US-amerikanischer Sonobojenhersteller dient Sparton seit Jahrzehnten als Hauptlieferant der U.S. Navy und produziert Sonobojen der AN/SSQ-Serie im Rahmen langfristiger Verträge. Die Fertigungsinfrastruktur und die klassifizierten Ingenieurfähigkeiten des Unternehmens stellen einen bedeutenden Wettbewerbsvorteil dar.

Ultra: Ein in Großbritannien ansässiger Spezialist für Unterwasser-Kriegssysteme. Ultra hält bedeutende Verträge mit dem britischen Verteidigungsministerium und dem kanadischen Verteidigungsministerium. Ihre Partnerschaft mit UMS SKELDAR für UAS-basierte Sonobojen-Auswurfvorrichtungen positioniert sie an der Spitze der Bereitstellungsarchitektur der nächsten Generation.

November 2022: UMS SKELDAR schloss eine Kooperationsvereinbarung mit Ultra Maritime, ausgewählt durch das Programm „Innovation for Defence Excellence and Security (IDEaS)“ des kanadischen Verteidigungsministeriums, um die Entwicklung einer Sonobojen-Abwurf-Fähigkeit für die U-Boot-Abwehr (ASW) unter Verwendung des unbemannten Flugzeugsystems SKELDAR V-200 für die kanadischen Streitkräfte zu untersuchen. Dieser Meilenstein markiert einen bedeutenden Wendepunkt für die UAS-integrierte Sonobojen-Einsatzdoktrin.

November 2022: Saab AB wurde der Hauptauftrag für das „Expendable Mobile Anti-Submarine Warfare Training Target (EMATT)“ MK39 vom „United States Naval Undersea Warfare Center Division Newport“ verliehen. Das MK39 EMATT, ein Sonobojen-großes Gerät mit einem Gewicht von unter 25 Pfund (ca. 11,3 kg), kann so programmiert werden, dass es eine Reihe von ASW-Trainingsszenarien simuliert, wodurch der adressierbare Trainingsmarkt für Sonobojen-ähnliche Verbrauchssysteme erweitert wird.

2023–2024: Die fortgesetzte Erweiterung der P-8A Poseidon Einsatzgeschwader der U.S. Navy und die Aufnahme von Sonobojen-Beschaffungspositionen in aufeinanderfolgenden National Defense Authorization Acts verstärkten die mehrjährige Nachfragesichtbarkeit für führende Lieferanten.

Laufend: Mehrere alliierte Marinen im Indo-Pazifik – darunter Indien, Japan und Südkorea – haben einheimische und gemeinsam produzierte Sonobojenentwicklungsprogramme beschleunigt, was die strategische Absicht widerspiegelt, die Abhängigkeit von US-amerikanischen Alleinlieferketten für ASW-Verbrauchsgüter zu reduzieren.

Der Markt für Sonobojen weist eine ausgeprägte regionale Konzentration in Nordamerika auf, mit bedeutenden sekundären Clustern in Europa und im Asien-Pazifik-Raum sowie aufkommenden Wachstumsknotenpunkten im Nahen Osten und in Südamerika.

Nordamerika hält den größten regionalen Umsatzanteil, geschätzt auf etwa 42–48 % des globalen Marktwertes. Die Vereinigten Staaten treiben diese Dominanz durch das weltweit größte Sonobojen-Beschaffungsbudget voran, verankert durch die P-8A-Operationen der U.S. Navy, alliierte FMS-Programme und kontinuierliche Anforderungen an die Bestandsauffüllung. Kanada trägt inkrementell dazu bei, mit aktiven Programmen, die auf UAS-basierten Einsatz und die Entwicklung einheimischer Fähigkeiten abzielen. Die CAGR der Region wird auf 5,8 % geschätzt, was eine reife, aber stetig wachsende Basis widerspiegelt, die eher durch Flottenmodernisierung als durch die Beschaffung neuer Plattformen unterstützt wird.

Europa stellt die zweitgrößte Region dar und macht etwa 25–30 % der globalen Umsätze aus. Das Vereinigte Königreich, Frankreich, Deutschland und Norwegen sind die Hauptabnehmer, wobei die Beschaffung auf NATO-ASW-Verpflichtungen und nationale MPA-Flottenoperationen ausgerichtet ist. Die P-8A-Flottenerweiterung des Vereinigten Königreichs und das ATL2-Modernisierungsprogramm Frankreichs sind die primären Beschaffungskatalysatoren. Die europäische regionale CAGR wird auf etwa 5,5 % prognostiziert, moderiert durch Verteidigungsbudget-Beschränkungen in südeuropäischen NATO-Mitgliedern, aber unterstützt durch eine erhöhte Bedrohungswahrnehmung durch russische Marineaktivitäten.

Asien-Pazifik ist der am schnellsten wachsende regionale Markt mit einer geschätzten CAGR von 7,8–8,2 % bis 2033. Indien führt das Wachstum an, angetrieben durch die P-8I-Flotte der indischen Marine (mit zusätzlichen Flugzeugen in Bestellung) und einen strategischen Imperativ, die ASW-Operationen im Indischen Ozean zu dominieren. Japan und Südkorea erweitern ihre eigenen Sonobojenbestände als Reaktion auf nordkoreanische U-Boot-Bedrohungen und chinesische PLAN-Aktivitäten. Australiens jüngste AUKUS-Verpflichtungen verstärken die langfristige Nachfrage zusätzlich. Das Wachstum des Marktes für maritime Überwachung in Asien-Pazifik ist ein direkter Mit-Treiber der Sonobojenbeschaffung in der gesamten Region.

Die Region Naher Osten und Afrika bleibt im Entstehen begriffen, wächst aber, wobei die Staaten des Golf-Kooperationsrates (GCC) zunehmend in Fähigkeiten zur maritimen Domänenwahrnehmung investieren. Israel, mit fortschrittlichen Marineaufklärungsfähigkeiten, stellt einen spezialisierten Käufer dar. Die regionale CAGR wird auf 4,5–5,0 % geschätzt, eingeschränkt durch begrenzte indigene MPA-Flotten, aber unterstützt durch FMS-Transfers der USA und Europas.

Südamerika, angeführt von Brasilien und Argentinien, repräsentiert den kleinsten, aber strategisch bemerkenswerten Markt. Brasiliens Ambitionen für eine Hochseeflotte und seine Atlantik-Patrouillenverantwortung schaffen eine gemessene, aber persistente Nachfragepipeline für Sonobojen. Die regionale CAGR wird auf etwa 4,0 % geschätzt, was Haushaltszwänge widerspiegelt, die teilweise durch strategische maritime Interessen ausgeglichen werden.

Drei disruptive Technologievektoren gestalten die Wettbewerbs- und Betriebsarchitektur des Marktes für Sonobojen im Prognosehorizont 2025–2033 neu.

Der erste ist die Integration von Bord-Künstlicher Intelligenz und Edge Computing in Sonobojen-Signalprozessoren. Traditionelle Sonobojen übertragen rohe akustische Daten an luftgestützte oder oberflächenbasierte Verarbeitungsknoten, was Bandbreiten- und Latenzengpässe schafft. Designs der nächsten Generation betten leichte KI-Inferenz-Engines direkt in das Elektronikpaket der Sonobojen ein und ermöglichen so eine Echtzeit-Zielklassifizierung am Sensorknoten. Dies reduziert die Anforderungen an die Datenverbindung drastisch und ermöglicht höhere Sonobojen-Einsatzdichten, ohne die Verarbeitungsressourcen zu überfordern. Die F&E-Investitionen in diesem Bereich sind beträchtlich, wobei US DARPA-Programme und UK DSTL-Initiativen die Prototypenentwicklung finanzieren. Die Einführung in fortgeschrittenen Varianten wird bis 2027–2028 erwartet, mit einer breiteren Flottenintroduktion bis 2030. Dieser Trend verstärkt direkt den Markt für Wandlerkomponenten, da leistungsfähigere akustische Wandler, die eine integrierte digitale Signalverarbeitung unterstützen können, erforderlich sind.

Der zweite disruptive Vektor ist die multi-statische aktiv-passive akustische Array-Architektur. Anstatt einzelne Sonobojen als isolierte Sensoren zu betreiben, verwenden multi-statische Konfigurationen Netzwerke passiver Empfänger, die von einer einzigen aktiven Quelle ausgelöst werden, wodurch die Erfassungsabdeckung pro eingesetzter Sonobojen dramatisch erweitert wird. Dieser Ansatz erhöht den taktischen Nutzen jeder Boje erheblich, erfordert jedoch eine präzise Zeitsynchronisation im gesamten Netzwerk. Der Markt für verbrauchbare Gegenmaßnahmen wird durch analoge verbrauchbare Multi-Knoten-Konzepte beeinflusst, und technologieübergreifendes Lernen beschleunigt die Entwicklungszeitpläne für Sonobojen-Netzwerke.

Der dritte Vektor sind UAS-kompatible miniaturisierte Sonobojen-Formfaktoren. Aktuelle Standard-Sonobojen (A-Größe,

Deutschland ist ein zentraler Akteur im europäischen Sonobojenmarkt, der laut Bericht den zweitgrößten regionalen Umsatzanteil von etwa 25–30 % des globalen Marktes (ca. 119–143 Millionen € jährlich, bezogen auf den globalen Gesamtwert von ca. 476 Millionen €) ausmacht. Die Nachfrage wird maßgeblich durch die Modernisierungsinitiativen der Deutschen Marine getrieben, insbesondere durch die Beschaffung von Seeaufklärungsflugzeugen des Typs P-8A Poseidon, die eine kontinuierliche und substanzielle Sonobojen-Verbrauchsrate sicherstellen. Die „Sondervermögen Bundeswehr“ in Höhe von 100 Milliarden Euro verstärkt die Investitionen in moderne Verteidigungstechnologien und ASW-Fähigkeiten, was den langfristigen Wachstumspfad des deutschen Sonobojenmarktes unterstützt. Die europäische CAGR von 5,5 % spiegelt das Wachstum in dieser Region wider, wobei Deutschland einen bedeutenden Beitrag leistet, auch wenn Budgetbeschränkungen in einigen südlichen NATO-Staaten das Gesamtwachstum moderieren.

Im Hinblick auf dominante lokale Unternehmen oder relevante Tochtergesellschaften ist die Thales Group als europäischer Marktführer in Unterwasserakustik und Marineverteidigungselektronik ein wichtiger Anbieter für die Bundeswehr. Obwohl der Bericht keine direkten deutschen Sonobojen-Hersteller nennt, sind Unternehmen wie ATLAS ELEKTRONIK, ein führender deutscher Spezialist für Unterwassertechnologie und ASW-Systeme, für die Systemintegration und die Entwicklung komplementärer akustischer Lösungen von großer Bedeutung. Diese Unternehmen tragen indirekt zur Stärkung der nationalen ASW-Fähigkeiten bei, indem sie Expertise in der Signalverarbeitung, Datenanalyse und Netzwerkarchitektur bereitstellen, die für den effektiven Einsatz von Sonobojen entscheidend sind.

Der deutsche Markt für Sonobojen ist stark durch internationale Standards und spezifische Beschaffungsprozesse geprägt. NATO Standardization Agreements (STANAGs) sind für die Interoperabilität mit Verbündeten unerlässlich. Die Beschaffung von Sonobojen und zugehörigen Systemen erfolgt primär über das Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw). Für Produkte, die aus den USA bezogen werden, sind zudem die International Traffic in Arms Regulations (ITAR) relevant. Nationale Vorschriften und technische Lieferbedingungen der Bundeswehr (TLN) stellen sicher, dass die erworbenen Systeme den hohen Anforderungen an Qualität, Sicherheit und Leistungsfähigkeit entsprechen. Umweltauflagen und europäische Richtlinien wie REACH für Chemikalien können ebenfalls für einzelne Komponenten oder Entsorgungsprozesse relevant sein, sind jedoch für das militärische Endprodukt weniger ausschlaggebend als die militärischen Spezifikationen.

Die Vertriebskanäle für Sonobojen in Deutschland sind typisch für militärische Hochtechnologiegüter: direkte Verträge zwischen Herstellern und dem BAAINBw sowie Government-to-Government-Verkäufe, insbesondere im Rahmen von Foreign Military Sales (FMS) mit den USA, wie im Falle der P-8A Poseidon. Das Einkaufsverhalten der Bundeswehr wird von strategischen Erfordernissen, Interoperabilität mit NATO-Partnern, langfristiger Kosten-Nutzen-Analyse und der technologischen Überlegenheit bestimmt. Es besteht ein starker Fokus auf zuverlässige Lieferketten und die Fähigkeit zur Integration in bestehende und zukünftige Waffensysteme. Obwohl der Bericht auch kommerzielle Anwendungen erwähnt, konzentriert sich der deutsche Markt für Sonobojen fast ausschließlich auf Verteidigungsanwendungen, wobei der Bedarf durch die sich wandelnde geopolitische Landschaft und die Notwendigkeit einer robusten U-Boot-Abwehr in der Ostsee und im Nordatlantik getrieben wird.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

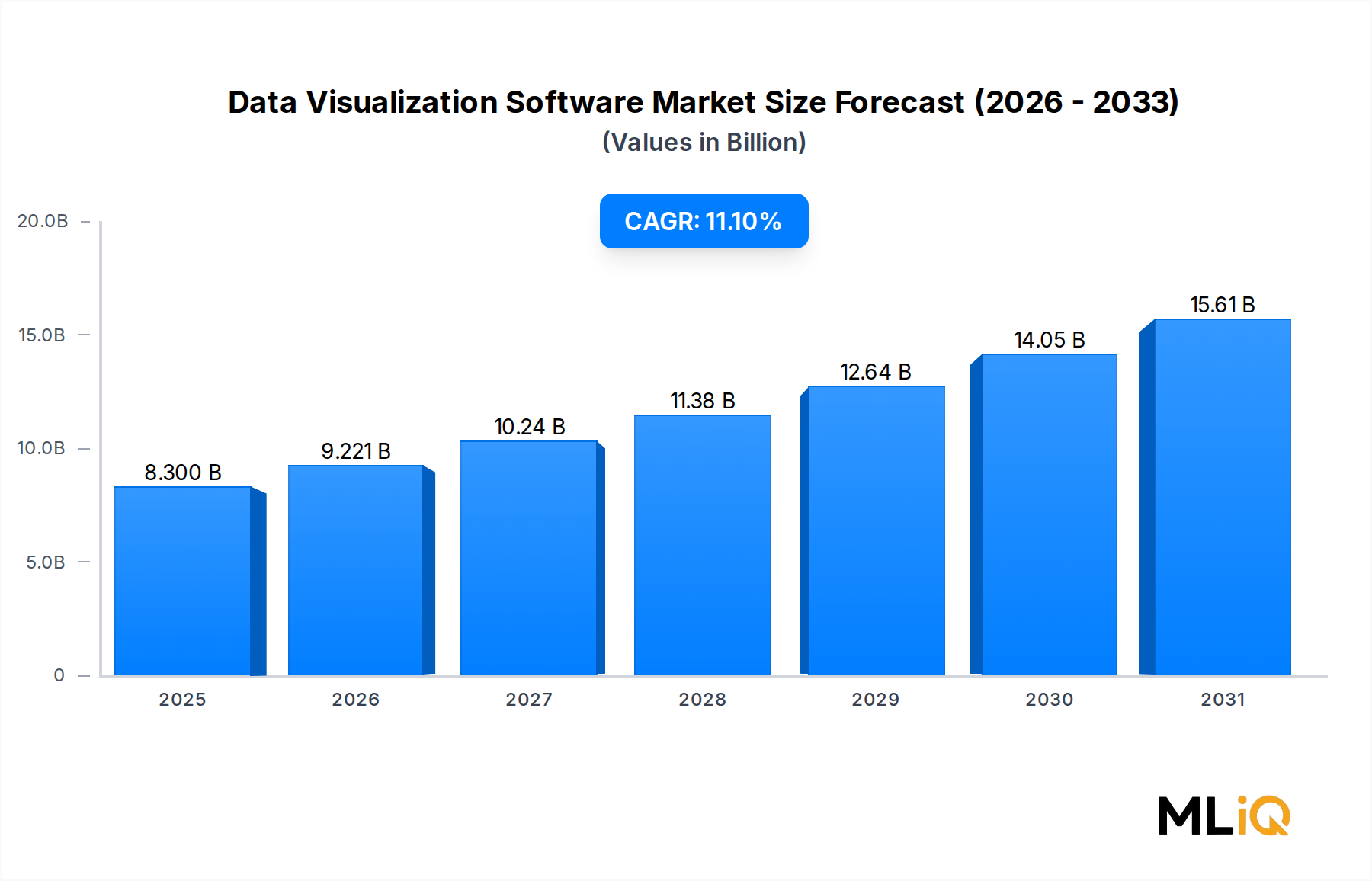

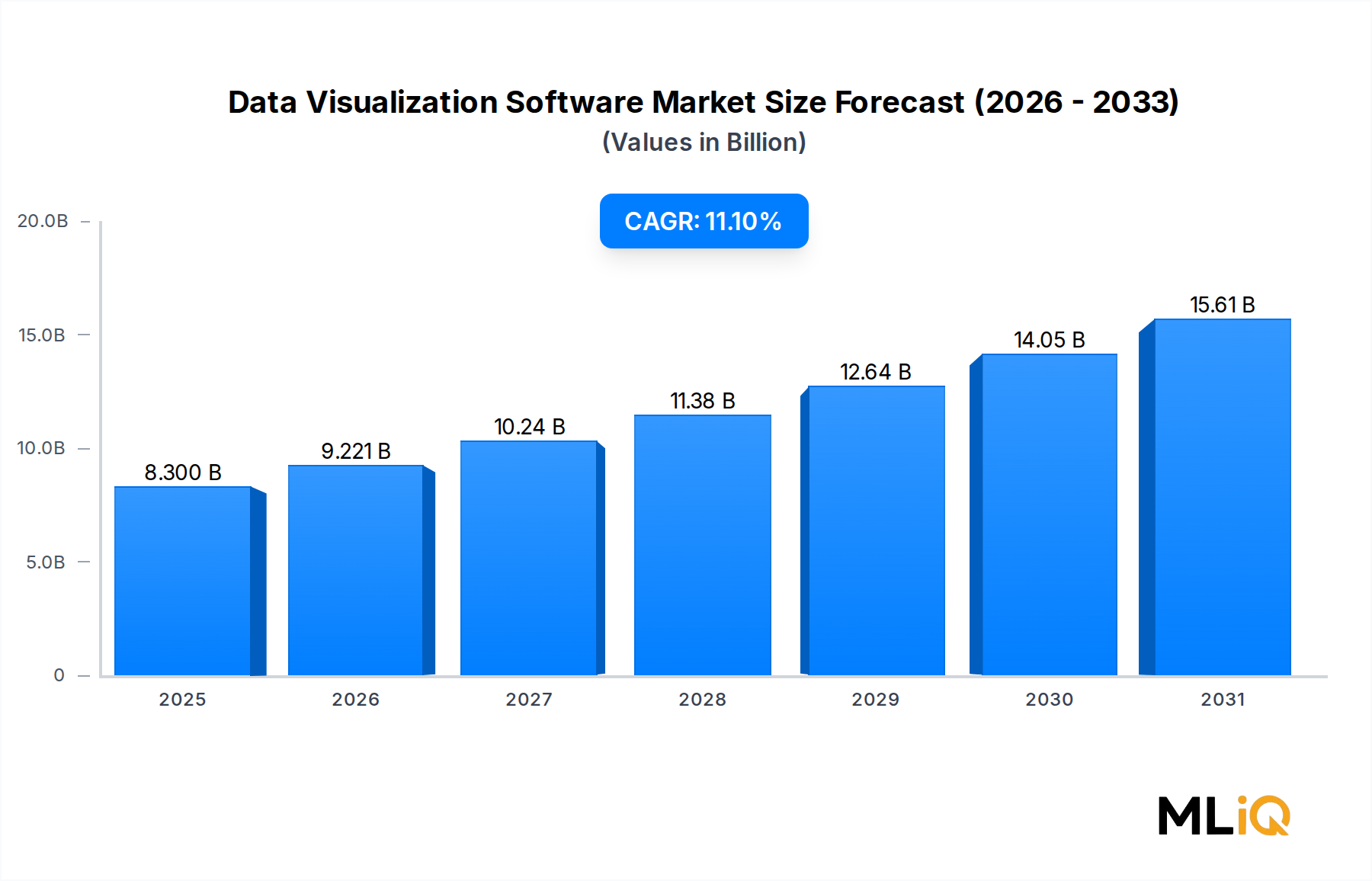

| Wachstumsrate | CAGR von 11.1% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Sonobojen-Industrie-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Sparton, L3Harris Technologies Inc, Ultra, Lockheed Martin Corporation, Thales Group, Aselsan AS, General Dynamics Corporation, SeaLandAire Technologies Inc, Radixon Grou.

Die Marktsegmente umfassen Typ, Anwendung.

Die Marktgröße wird für 2022 auf USD 8.3 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Sonobojen-Industrie“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Sonobojen-Industrie informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.