1. Welche sind die wichtigsten Wachstumstreiber für den Hohlbetonstein-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Hohlbetonstein-Markt-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

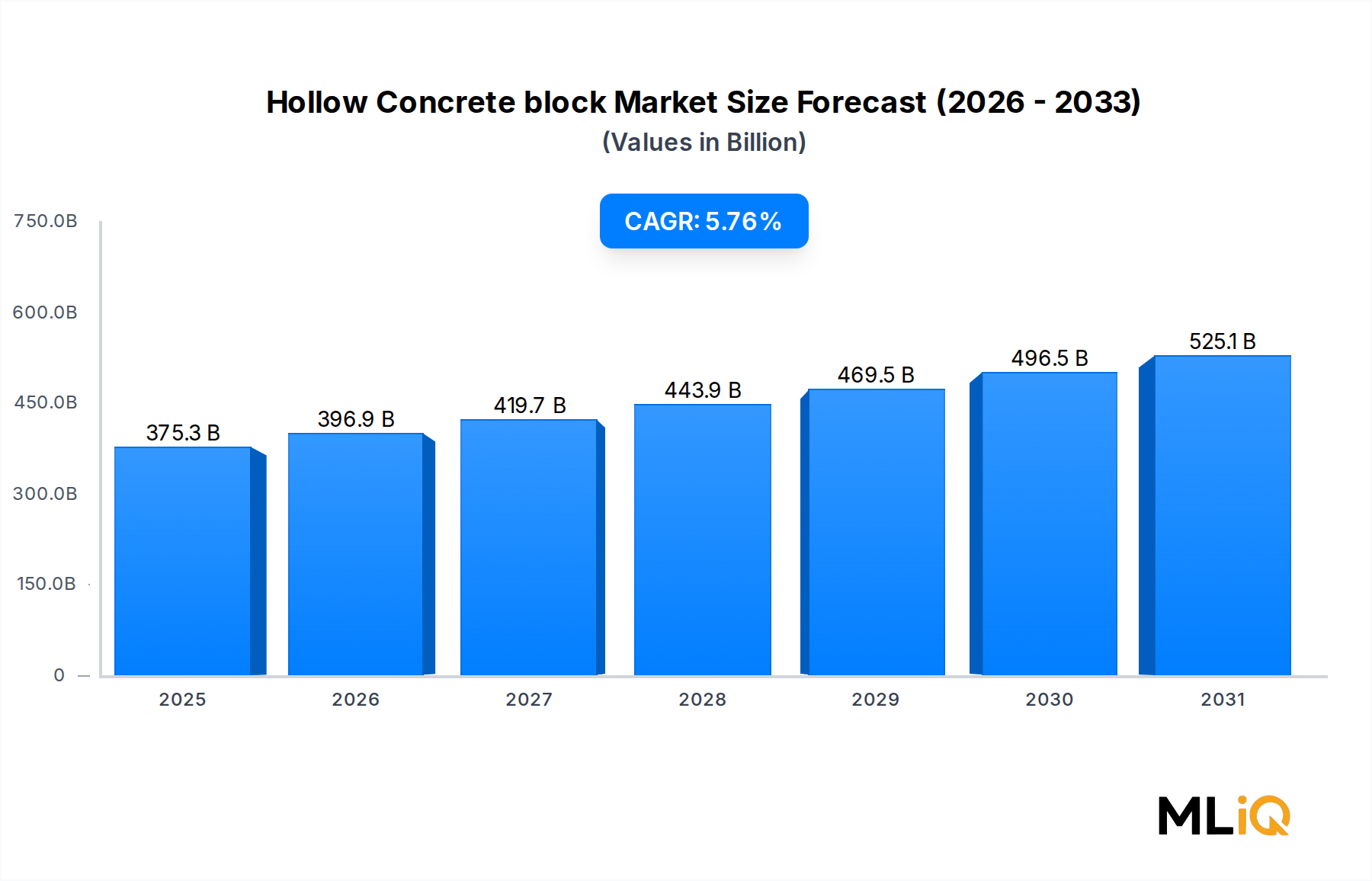

Der globale Markt für Betonhohlblocksteine hatte im Jahr 2024 einen Wert von 375,26 Milliarden US-Dollar (ca. 345,24 Milliarden €) und wird voraussichtlich im Zeitraum von 2025 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,76 % wachsen. Diese Entwicklung spiegelt eine robuste, anhaltende Nachfrage wider, die durch Urbanisierung, Infrastrukturinvestitionszyklen und die intrinsischen Kosten-Leistungs-Vorteile des Materials im Vergleich zu konkurrierenden Wandsystemen angetrieben wird.

Betonhohlblocksteine spielen eine strukturell kritische Rolle in der modernen Bau-Lieferkette. Ihre innere Hohlraumgeometrie reduziert das Eigengewicht um bis zu 25–40 % im Vergleich zu massiven Mauerwerksalternativen, senkt gleichzeitig den Materialverbrauch und verbessert den Wärmewiderstand – eine Eigenschaft, die zunehmend geschätzt wird, da die Energievorschriften in Nordamerika, Europa und im asiatisch-pazifischen Raum verschärft werden. Der globale Vorstoß hin zu widerstandsfähigen, kohlenstoffarmen gebauten Umgebungen hat die Relevanz des Produkts verstärkt, da Hersteller Formulierungen mit Blended-Zement und ergänzenden zementären Materialien (SCM) weiterentwickeln, die den gebundenen Kohlenstoff reduzieren, ohne die Druckfestigkeitswerte zu opfern, die je nach Anwendungsklasse typischerweise zwischen 5 MPa und 20 MPa liegen.

Zu den makroökonomischen Rückenwinden, die den Markt stützen, gehört, dass laut Prognosen der Vereinten Nationen bis 2050 schätzungsweise 2,5 Milliarden Menschen weltweit in städtische Zentren abwandern werden. Diese Urbanisierungswelle verkürzt die Zeitpläne für die Bereitstellung von bezahlbarem Wohnraum, Logistikparks und ziviler Infrastruktur – alles Endverbraucherbereiche, in denen Betonhohlblocksteine aufgrund schneller Verlegetempos, Maßhaltigkeit und Kompatibilität mit Standardmörtel- und Bewehrungsplänen dominieren. Staatliche Konjunkturprogramme, insbesondere der Infrastructure Investment and Jobs Act in den Vereinigten Staaten und die Auszahlungen aus den Kohäsionsfonds der Europäischen Union, speisen Kapital in den öffentlichen Bausektor ein, und zwar in einem Tempo, das den Anbietern von Mauerwerksprodukten direkt zugutekommt.

Auf der Angebotsseite hat die vertikale Integration großer Zementkonglomerate die Margenstabilität verbessert, während regionale Akteure sich auf die Produktdifferenzierung durch strukturierte Oberflächen, verbesserte Brandschutzklassen (ASTM E119-Konformität) und akustische Leistung konzentriert haben. Die beiden wichtigsten Produktsegmenttypen – glattflächige und spaltflächige Blöcke – erfüllen unterschiedliche ästhetische und strukturelle Spezifikationen und ermöglichen es Herstellern, sowohl zweckmäßige Industrieprojekte als auch hochwertige Gewerbeprojekte von einer einzigen Produktionsplattform aus zu bedienen.

Mit Blick auf das Jahr 2033 ist der Markt in der Lage, die Nachfrage aus aufstrebenden Volkswirtschaften in Südostasien, Subsahara-Afrika und Südasien aufzunehmen, wo konventionelles Mauerwerk weiterhin das Standard-Tragsystem für Bauten unter fünf Stockwerken bleibt. Der Preisdruck durch alternative Wandbautechnologien wie Leichtbau-Stahlrahmen und Holzwerkstoffplatten wird das Volumenwachstum in Premiumsegmenten dämpfen, doch die Kostendifferenz stellt sicher, dass Betonhohlblocksteine die wertdominante Lösung im breitesten adressierbaren Markt bleiben.

Unter den vier wichtigsten Anwendungssegmenten – Wohnbau, Gewerbebau, Industriebau und Sonstige – beansprucht der Wohnsektor den größten Umsatzanteil auf dem Markt für Betonhohlblocksteine und macht im Jahr 2024 schätzungsweise 48–52 % der gesamten Nachfrage nach Wert aus. Diese Dominanz ist eher strukturell als zyklisch: Wohngebäude stellen die größte Einzelkategorie neuer Flächenerweiterungen weltweit dar, und Betonhohlblocksteine sind das bevorzugte Wandmaterial für tragende und nichttragende Systeme in Märkten, in denen der Mauerwerksbau kulturell und wirtschaftlich verankert ist.

Die Treiber der Wohnbaudominanz sind vielschichtig. Erstens schafft der Mangel an bezahlbarem Wohnraum in den Schwellenländern einen anhaltenden, politisch gestützten Nachfragestrom. Indiens Pradhan Mantri Awas Yojana (PMAY)-Programm zielt auf die Bereitstellung von zig Millionen Wohneinheiten ab, von denen ein erheblicher Anteil auf Betonmauerwerk setzt. Ähnlich schreiben soziale Wohnungsbauprogramme in Brasilien, Mexiko und in ganz Subsahara-Afrika kostengünstige, lokal beschaffte Materialien vor, wobei Betonhohlblocksteine beide Kriterien erfüllen. In diesen Regionen werden Blöcke häufig von semi-industriellen regionalen Herstellern produziert, die in einem Umkreis von 100–200 km liefern, wodurch Logistikkosten minimiert und die lokale Beschäftigung unterstützt wird.

Zweitens begünstigt die statische Wirtschaftlichkeit des Wohnungsbaus Betonhohlblocksteine bei Gebäudehöhen von ein bis fünf Stockwerken, ein Bereich, der die überwältigende Mehrheit der Neubauten weltweit ausmacht. Die Fähigkeit der Blöcke, vertikalen Bewehrungsstahl durch die Hohlkerne aufzunehmen, wenn sie verpresst und bewehrt werden, erreicht die Einhaltung von Erdbeben- und Windlastvorschriften ohne die Notwendigkeit zusätzlicher tragender Rahmen – eine Doppelfunktionsökonomie, die die strukturellen Kosten pro Quadratmeter im Vergleich zu Rahmen-plus-Füllsystemen erheblich reduziert.

Drittens erlebt der Wohnungsbaumarkt eine dokumentierte Verschiebung hin zu energieeffizientem Hüllendesign. Hohlblocksteine mit expandierten Polystyrol-Einsätzen (EPS), integrierter Dämmung oder zweischaligen Hohlwandkonstruktionen erfüllen oder übertreffen jetzt die Energieeffizienz-Anforderungen in ASHRAE 90.1 Klimazonen, wodurch die Wettbewerbsposition des Produkts in nordamerikanischen und europäischen Wohnanwendungen erweitert wird, wo es zuvor Marktanteile an Holzrahmen- oder isolierte Betonform-Alternativen verloren hatte.

Zu den wichtigsten Akteuren im Wohnsegment gehören Magicrete Building Solutions Pvt. Ltd, das ein starkes Franchise in Indiens schnell urbanisierenden Märkten der Tier-2- und Tier-3-Städte aufgebaut hat. UltraTech Cement Ltd nutzt seine vorgelagerte Zementkapazität, um wettbewerbsfähige Blockpreise im großen Maßstab aufrechtzuerhalten. CEMEX SAB de CV betreibt ein integriertes Baustoffgeschäft, das Wohnungsentwickler in ganz Lateinamerika und den Vereinigten Staaten mit einem kompletten Mauerwerkssystem beliefert, das Blöcke, Mörtel und Fugenmörtelprodukte umfasst.

Der Anteil des Wohnsegments konsolidiert sich allmählich, da größere Hersteller informelle Produzenten durch überlegene Maßtoleranzen, Produktzertifizierungen und Just-in-Time-Lieferfähigkeiten verdrängen. Der informelle Sektor behält jedoch in Märkten mit begrenzter behördlicher Durchsetzung ein erhebliches Volumen bei, was das Tempo dämpft, mit dem sich der Marktanteil unter industriellen Akteuren konzentriert. Über den Prognosehorizont von 2025–2033 wird erwartet, dass das Wachstum der Wohnungsnachfrage eng mit den nationalen Fertigstellungsraten für Wohnungen korreliert, wobei die schnellsten absoluten Volumenzuwächse in Indien, den chinesischen Städten der unteren Kategorien und dem frankophonen Afrika zu verzeichnen sein werden.

Der Markt für Betonhohlblocksteine wird von einer Reihe quantifizierbarer Treiber und messbarer Beschränkungen bestimmt, die gemeinsam das Tempo und die Verteilung des Wachstums über den Prognosezeitraum bestimmen.

Primärer Treiber — Urbanisierung und Infrastrukturausgaben: Die globale Stadtbevölkerung wächst jährlich um etwa 1,8 %, was jährlich etwa 70 Millionen neue Stadtbewohner hinzufügt. Jede prozentuale Steigerung der Urbanisierungsrate korreliert historisch mit einem Anstieg der Nachfrage nach Mauerwerkseinheiten in Entwicklungsländern um 2,1–2,4 %, basierend auf Querschnittsanalysen von Bauintensitätsindizes. Staatliche Investitionen in Straßen, Brücken und öffentliche Gebäude – die weltweit jährlich 4 Billionen US-Dollar übersteigen – verankern die Nachfrage nach kommerziellen und industriellen Hohlblockanwendungen.

Sekundärer Treiber — Produktkostenwettbewerbsfähigkeit: Betonhohlblocksteine liefern tragende Wände zu Kosten von etwa 8–18 US-Dollar pro Quadratmeter Wandfläche (einschließlich Mörtel und Arbeitskosten) in den meisten Schwellenländern, verglichen mit 25–45 US-Dollar pro Quadratmeter für Leichtbau-Stahlrahmen oder 30–60 US-Dollar pro Quadratmeter für Holzwerkstoffplatten. Diese Kostendifferenz hält die Nachfrageträgheit in preissensiblen Märkten aufrecht.

Tertiärer Treiber — Regulierungsschub für Nachhaltigkeit: Verschärfte Bauenergiegesetze in der Europäischen Union (Überarbeitung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden), den Vereinigten Staaten (IBC-Energiebestimmungen) und China (GB50189-Standard) fördern isolierte Mauerwerkswandsysteme, erweitern das Premiumproduktsegment und unterstützen eine jährliche Verbesserung des durchschnittlichen Verkaufspreises um 3–5 %.

Primäre Beschränkung — Rohstoffpreisvolatilität: Zement und Zuschlagstoffe machen 65–75 % der Herstellungskosten von Hohlblocksteinen aus. Die Portlandzementpreise haben in wichtigen Märkten zwischen 2021 und 2024 eine jährliche Volatilität von ±12–18 % gezeigt, was die Margen der Hersteller komprimiert, wenn die Preisweitergabe vertraglich begrenzt ist. Diese Volatilität wird im Lieferkettenabschnitt dieses Berichts genauer beschrieben.

Sekundäre Beschränkung — Wettbewerb durch alternative Materialien: Das Wachstum des Marktes für Porenbeton steht in direktem Wettbewerb mit Betonhohlblocksteinen in den Wohn- und Gewerbesegmenten und bietet ein geringeres Gewicht und eine überlegene Wärmeleistung, allerdings zu einem Kostenaufschlag von 20–35 %. In Europa und Teilen Südostasiens ist dieser Substitutionsdruck messbar, wobei Porenbeton in den letzten zehn Jahren schätzungsweise 8–12 Prozentpunkte des Wandbaumarktanteils erobert hat.

Die Wettbewerbslandschaft des Marktes für Betonhohlblocksteine ist durch eine Mischung aus multinationalen Konglomeraten mit vertikal integrierten vorgelagerten Positionen und regionalen Spezialisten mit tiefen lokalen Vertriebsnetzen gekennzeichnet. Die folgenden Profile skizzieren die strategische Haltung der zehn in diesem Bericht identifizierten Schlüsselakteure:

Xella Group: Ein führender europäischer Hersteller von Mauerwerk und Dämmprodukten mit Hauptsitz in Deutschland, der in über 30 Ländern tätig ist. Xellas Marken Ytong und Silka konkurrieren direkt mit Hohlblocksteinen auf dem europäischen Wohnungsmarkt, auch in Deutschland, und das Unternehmen investiert erheblich in digitalisierte Produktion, um den spezifischen Energieverbrauch zu senken.

CRH plc: Ein weltweit führender Baustoffkonzern mit Hauptsitz in Dublin, der in Nordamerika und Europa tätig ist. CRHs Divisionen Americas Materials und Europe Materials führen beide Produktlinien für Betonmauerwerkseinheiten, und das Unternehmen verfolgt strategische Akquisitionen zur Konsolidierung regionaler Positionen, auch auf dem deutschen Markt.

Magicrete Building Solutions Pvt. Ltd: Ein in Indien ansässiger Hersteller mit einem wachsenden Produktportfolio, das Porenbetonsteine, Hohlblocksteine und Fertigmörtel umfasst; das Unternehmen hat sein Händlernetzwerk in West- und Südindien aggressiv ausgebaut, um die Nachfrage im Wohnungsbau in Tier-2-Städten zu erfassen.

MIDLAND BRICK: Ein australischer Mauerwerkspezialist, bekannt für hochwertige Ton- und Betonmauerwerksprodukte; das Unternehmen bedient die Wohn- und Gewerbebausegmente im asiatisch-pazifischen Raum mit Fokus auf ästhetische Differenzierung und technische Supportleistungen.

Acme Brick Company: Ein in Fort Worth ansässiger Hersteller und eine hundertprozentige Tochtergesellschaft von Berkshire Hathaway; Acme betreibt eines der größten Vertriebsnetze für Ziegel und Betonmauerwerk in den Vereinigten Staaten und beliefert Wohnungsbauer, gewerbliche Bauunternehmer und Landschaftsplaner.

Brampton Brick: Ein kanadischer Hersteller von Beton- und Tonmauerwerksprodukten, der die nordamerikanischen Wohn- und Gewerbemärkte bedient; das Unternehmen differenziert sich durch eine breite Farb- und Texturpalette und starke Beziehungen zu regionalen Architektengemeinschaften.

Taylor Concrete Products Inc.: Ein regionaler nordamerikanischer Hersteller, der sich auf Betonmauerwerkseinheiten für gewerbliche und industrielle Anwendungen konzentriert; Taylor konkurriert mit Lieferzuverlässigkeit und Produktkonsistenz für Großkunden.

UltraTech Cement Ltd: Indiens größter Zementproduzent mit einer integrierten Baustoffsparte, die Transportbeton und Betonblöcke umfasst; das Unternehmen nutzt die Rohstoffhoheit und eine landesweite Vertriebsinfrastruktur, um die Preiswettbewerbsfähigkeit im nationalen Maßstab aufrechtzuerhalten.

Tristar Brick and Block Ltd: Ein in Großbritannien ansässiger Mauerwerkshersteller, der die Wohn- und Gewerbebaubereiche bedient; Tristar konzentriert sich auf hochwertige Betonmauerwerksprodukte, die strenge britische Bauvorschriften erfüllen.

CEMEX SAB de CV: Ein mexikanisches multinationales Unternehmen mit einem diversifizierten Baustoffportfolio, das Zement, Transportbeton und Zuschlagstoffe umfasst; CEMEX' vertikal integriertes Modell ermöglicht die Lieferung kompletter Mauerwerkssysteme und positioniert das Unternehmen als bevorzugten Partner für große Wohnungsbauprogramme in Lateinamerika und den Vereinigten Staaten.

Januar 2023: CRH plc kündigte eine strategische Überprüfung seiner europäischen Vertriebsgeschäfte an, die eine Portfolio-Neuausrichtung auf margenstärkere Fertigprodukte, einschließlich Betonmauerwerkseinheiten, signalisiert, wobei die Kapitalumschichtung für die Konsolidierung des nordamerikanischen Marktes vorgesehen ist.

März 2023: UltraTech Cement Ltd nahm in seinem Werk in Rajasthan eine neue automatisierte Produktionslinie für Hohlblocksteine in Betrieb, die eine zusätzliche Kapazität von schätzungsweise 50.000 Einheiten pro Tag hinzufügte, um die PMAY-gebundene Nachfrage nach bezahlbarem Wohnraum in Nordindien zu bedienen.

Juni 2023: Das Europäische Komitee für Normung (CEN) veröffentlichte aktualisierte harmonisierte Normen für Betonmauerwerkseinheiten gemäß EN 771-3, die die Anforderungen an Maßtoleranzen und die Deklaration der Wärmeleistung verschärfen und somit die technische Messlatte für die Marktteilnahme in den EU-Mitgliedstaaten effektiv erhöhen.

September 2023: CEMEX SAB de CV schloss eine strategische Liefervereinbarung mit einem großen US-amerikanischen Wohnungsbauentwickler über die Bereitstellung von Hohlblocksteinsystemen für ein bundesstaatliches Programm für bezahlbaren Wohnraum, das schätzungsweise 12.000 Wohneinheiten umfasst.

Februar 2024: Die Xella Group kündigte ein Investitionsprogramm von 150 Millionen Euro zur Modernisierung von Produktionsanlagen in Mittel- und Osteuropa an, einschließlich verbesserter Automatisierung für Betonmauerwerkseinheitenlinien, mit dem Ziel, die CO₂-Emissionen pro Einheit bis 2026 um 20 % zu reduzieren.

Mai 2024: Indiens Bureau of Indian Standards (BIS) überarbeitete die IS 2185-Spezifikationen für Hohl- und Vollbetonblöcke und integrierte neue Kriterien für Haltbarkeit und Wasserabsorption, die an internationale Praktiken angepasst sind, was sich auf die Beschaffungsspezifikationen für staatlich finanzierte Bauprojekte im ganzen Land auswirkt.

November 2024: Magicrete Building Solutions Pvt. Ltd sicherte sich Series-B-Finanzierungen, um die geografische Expansion in ostindische Bundesstaaten zu beschleunigen und den unterversorgten Mauerwerksmarkt in Westbengalen und Odisha anzusprechen.

Der Markt für Betonhohlblocksteine weist eine ausgeprägte regionale Heterogenität bei Wachstumsraten, Nachfragetreibern und Wettbewerbsstruktur auf.

Asien-Pazifik — Am schnellsten wachsende Region: Asien-Pazifik stellt das wachstumsstärkste Nachfrageumfeld dar und macht im Jahr 2024 schätzungsweise 38–42 % des globalen Marktwertes aus. Für die Region wird eine CAGR von ca. 7,2–7,8 % bis 2033 prognostiziert. China und Indien sind die doppelten Motoren dieser Expansion. Chinas anhaltende Urbanisierung – trotz eines moderaten Tempos im Vergleich zum Jahrzehnt 2010–2020 – generiert weiterhin eine erhebliche Nachfrage nach Betonmauerwerk für Infrastruktur und Wohnungsbau in Sekundärstädten. Indiens Bauintensität beschleunigt sich, wobei die nationale Infrastrukturpipeline (NIP) der Regierung über fünf Jahre mehr als 111 Billionen ₹ (ca. 1,3 Billionen US-Dollar) für Infrastruktur bereitstellt. Südostasiatische Märkte wie Indonesien, Vietnam und die Philippinen entwickeln sich zu sekundären Wachstumspolen.

Nordamerika — Reif, aber stabil: Nordamerika hält den zweitgrößten Umsatzanteil, geschätzt auf 22–26 % des globalen Wertes im Jahr 2024, mit einer regionalen CAGR von ca. 3,8–4,2 %. Der US-Markt wird durch den Gewerbebau, institutionelle Gebäude und den fortlaufenden Wiederaufbau alternder Infrastruktur angetrieben. Der kanadische Wohnungsmarkt stützt eine anhaltende Nachfrage in urbanen Zentren wie Toronto und Vancouver. Der Gewerbebaumarkt in Nordamerika ist ein entscheidender Nachfrageanker für hochwertige spaltflächige und geschliffene Betonmauerwerkseinheiten.

Europa — Regulierungsgetriebener Übergang: Europa macht etwa 18–22 % des globalen Marktwertes für Betonhohlblocksteine aus, mit einer regionalen CAGR von 3,2–3,6 %. Das Wachstum wird durch den Wettbewerb mit Porenbeton, vorgefertigten Plattensystemen und Holzrahmenbau begrenzt, doch regulatorische Vorschriften für energieeffiziente Gebäudehüllen sichern die Nachfrage nach isolierten Mauerwerkswandsystemen. Deutschland, Frankreich und Großbritannien sind die größten nationalen Märkte.

Naher Osten & Afrika — Vielversprechendes Schwellenlandsegment: Die Region Naher Osten und Afrika, die derzeit 10–14 % des globalen Wertes ausmacht, wird voraussichtlich mit einer regionalen CAGR von 6,0–6,5 % wachsen, angetrieben durch Mega-Bauprojekte des Golf-Kooperationsrates (GCC) und die demografiebedingte Wohnungsnachfrage in Subsahara-Afrika. Saudi-Arabiens NEOM- und Vision 2030-Programm stellen einen konzentrierten Nachfragestimulus dar.

Südamerika — Moderates Wachstum mit Brasilien als Anker: Südamerika trägt etwa 6–9 % des globalen Marktwertes bei und wächst regional um 4,5–5,0 %, wobei Brasilien mit über 60 % der regionalen Nachfrage den größten Anteil hat, gestützt durch den erneuerten Finanzierungszyklus des Wohnungsbauprogramms Minha Casa Minha Vida.

Die Investitionsaktivitäten im Markt für Betonhohlblocksteine im Zeitraum 2022–2024 waren durch strategische Konsolidierungen großer Baustoffkonglomerate und gezielte Venture- und Growth-Equity-Finanzierungen für technologieorientierte Hersteller gekennzeichnet.

CRH plc schloss in den Jahren 2022–2023 die Akquisition mehrerer regionaler Betonproduktunternehmen in Nordamerika ab und setzte dabei rund 2,1 Milliarden US-Dollar für Bolt-on-M&A ein, im Einklang mit seiner Strategie, die Dichte in wachstumsstarken Metropolmärkten zu erhöhen. Dieses Akquisitionsprogramm umfasste Hersteller von Betonmauerwerkseinheiten im Südosten und Südwesten der Vereinigten Staaten, wo das Volumen des Wohnungsbaus über dem nationalen Durchschnitt liegt.

Innerhalb des gesamten Baustoffmarktes konzentrierte sich das Interesse von Private-Equity-Investoren auf Hersteller, die automatisierte Produktionstechnologien einsetzen, die in der Lage sind, die Arbeitskosten pro Einheit im Vergleich zu herkömmlichen Blockwerken um 30–45 % zu senken. Investitionen in Roboter-Kubing, automatisierte Qualitätsprüfung mittels maschineller Bildverarbeitung und Ofenoptimierungssysteme haben Wachstumskapitalzusagen angezogen von

Der deutsche Markt für Betonhohlblocksteine ist ein wesentlicher Bestandteil des europäischen Marktes, der laut Bericht 18–22 % des globalen Marktwertes ausmacht. Bei einem geschätzten globalen Marktwert von 375,26 Milliarden US-Dollar im Jahr 2024 entspricht dies einem europäischen Marktvolumen von ca. 62,1 Milliarden € bis 75,9 Milliarden €. Deutschland gehört neben Frankreich und dem Vereinigten Königreich zu den größten nationalen Märkten in Europa und macht einen beträchtlichen Anteil an diesem Volumen aus, geschätzt auf mehrere Milliarden Euro. Das Wachstum in Deutschland wird durch eine regionale CAGR von 3,2–3,6 % getragen, wobei die Nachfrage stark von den Bestrebungen nach energieeffizientem Bauen und einer robusten Bauwirtschaft beeinflusst wird.

Im Wettbewerbsumfeld sind Unternehmen wie die Xella Group (mit ihren Marken Ytong und Silka), die ihren Hauptsitz in Deutschland hat und ein europäischer Marktführer ist, sowie CRH plc, ein globaler Baustoffkonzern mit starker europäischer Präsenz, als wichtige Akteure zu nennen. Xella profitiert von der Präferenz für Massivbauweise und der Nachfrage nach hochdämmenden Lösungen, während CRH durch seine breite Produktpalette und strategische Akquisitionen eine wichtige Rolle spielt. Regionale und kleinere Hersteller tragen ebenfalls zur Marktvielfalt bei, insbesondere im Bereich spezialisierter Produkte.

Die Branche unterliegt in Deutschland strengen regulatorischen und normativen Rahmenbedingungen. Die Gebäudeenergiegesetz (GEG), das die Anforderungen der EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) umsetzt, ist ein zentraler Treiber für innovative, energieeffiziente Mauerwerkssysteme, einschließlich isolierter Hohlblocksteine. Normen wie die DIN EN 771-3 definieren die technischen Spezifikationen und Leistungsmerkmale von Betonmauerwerkseinheiten. Die Einhaltung von Qualitäts- und Sicherheitsstandards wird häufig durch Zertifizierungen, z.B. durch den TÜV, überprüft. Auch europäische Vorschriften wie REACH (Chemikalienregistrierung) und die General Product Safety Regulation (GPSR) sind für Hersteller und Händler relevant.

Die Vertriebskanäle sind vielfältig und reichen vom Direktvertrieb an große Bauunternehmen und Projektentwickler bis hin zum spezialisierten Baustoffhandel (Baustoffhändler und Fachmärkte), die sowohl Profis als auch Endverbraucher bedienen. Für kleinere Projekte spielen Baumärkte eine Rolle. Das Konsumentenverhalten in Deutschland ist geprägt von einer hohen Wertschätzung für Qualität, Langlebigkeit und Energieeffizienz. Es besteht eine ausgeprägte Präferenz für die Massivbauweise, insbesondere im Wohnungsbau, wobei ein wachsendes Bewusstsein für Nachhaltigkeit und Umweltverträglichkeit die Nachfrage nach kohlenstoffarmen und ressourcenschonenden Produkten fördert. Obwohl alternative Wandbautechnologien wie Porenbeton oder Holzrahmenbauweise an Bedeutung gewinnen, bleiben Betonhohlblocksteine dank ihrer Kosteneffizienz, Robustheit und Anpassungsfähigkeit eine dominante Lösung.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 5.76% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Hohlbetonstein-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Magicrete Building Solutions Pvt. Ltd, MIDLAND BRICK, Xella Group, Acme Brick Company, Brampton Brick, Taylor Concrete Products Inc., UltraTech Cement Ltd, CRH plc, Tristar Brick and Block Ltd, CEMEX SAB de CV.

Die Marktsegmente umfassen Produkttyp, Anwendung.

Die Marktgröße wird für 2022 auf USD 375.26 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3690, USD 5820 und USD 9870.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Hohlbetonstein-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Hohlbetonstein-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.