1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Kundenbeziehungsmanagement-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Kundenbeziehungsmanagement-Marktes fördern.

+1 2315155523

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Markt für Kundenbeziehungsmanagement

Markt für Kundenbeziehungsmanagement

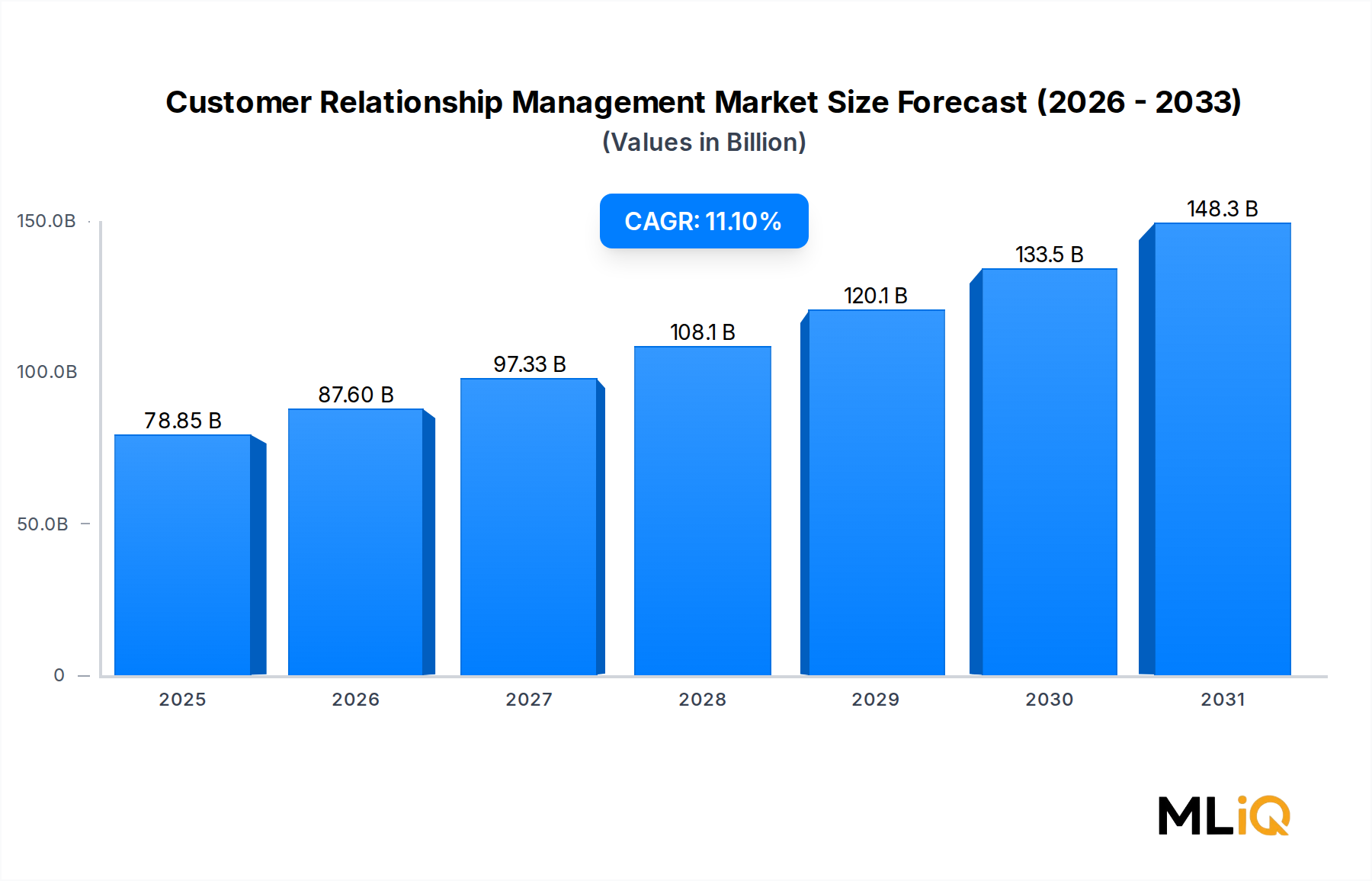

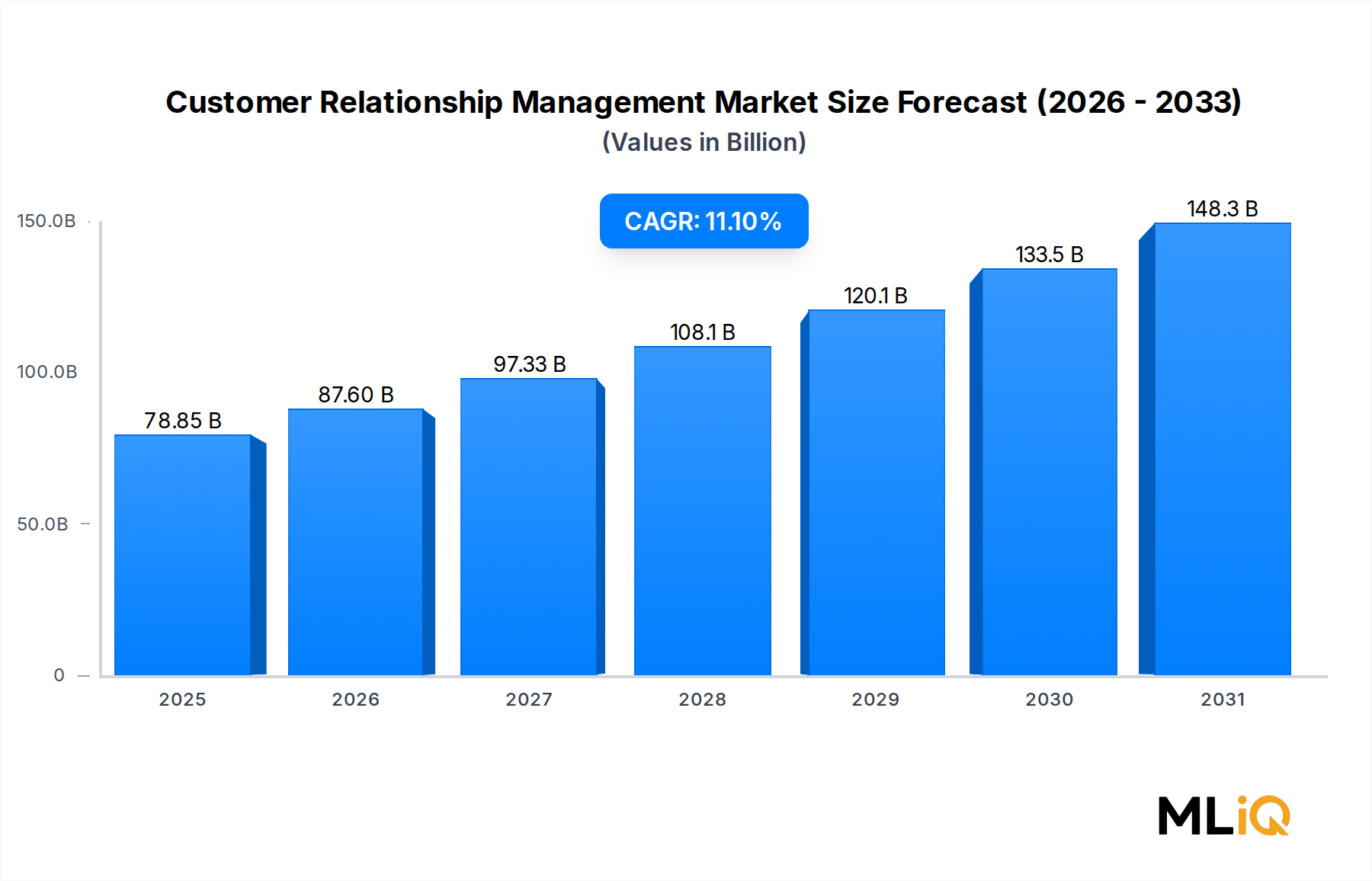

Der globale Markt für Customer Relationship Management (CRM) befindet sich an einem entscheidenden Wendepunkt, der die beschleunigte Konvergenz digitaler Transformationen und die Nachfrage von Unternehmen nach einheitlichen Kundenbindungsplattformen widerspiegelt. Zum Basisbewertungszeitraum wird der Markt auf 78,85 Milliarden USD (ca. 72,5 Milliarden €) geschätzt, wobei Prognosen eine robuste Expansion bis 2033 voraussagen, angetrieben durch eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,1%. Diese Entwicklung positioniert den Markt unter den dynamischsten Segmenten innerhalb der breiteren ICT- und Medienkategorie und übertrifft viele angrenzende Technologiesparten in Bezug auf anhaltende Dynamik.

Auf makroökonomischer Ebene leiten Unternehmen über alle Branchen hinweg Kapital in kundenorientierte Technologien um, da die Wettbewerbsdifferenzierung zunehmend auf datengesteuerter Kundenbindung statt nur auf Produktmerkmalen beruht. Die Verbreitung von Omnichannel-Kundenreisen, die Reifung der Cloud-Infrastruktur und die Integration von künstlicher Intelligenz in CRM-Workflows sind die primären Katalysatoren, die die kurz- und mittelfristige Nachfrage prägen. Unternehmen behandeln CRM-Plattformen nicht mehr als Back-Office-Tools; sie sind nun strategische Nervenzentren für Umsatzoperationen, Kundenlebenszyklusmanagement und prädiktive Analysen.

Der Wandel hin zu abonnementbasierten, Cloud-nativen Bereitstellungsmodellen hat die Kostenstruktur für Käufer grundlegend verändert und ermöglicht kleinen und mittleren Unternehmen (KMU) den Zugang zu CRM-Funktionen auf Unternehmensebene, die zuvor zu kostspielig waren. Diese Demokratisierung des CRM-Zugangs erweitert den gesamten adressierbaren Markt erheblich, insbesondere in aufstrebenden Volkswirtschaften im asiatisch-pazifischen Raum, Lateinamerika und dem Nahen Osten.

Zu den wichtigsten Nachfragetreibern gehören der Anstieg des E-Commerce und des digitalen Einzelhandels, der regulatorische Druck bezüglich der Einhaltung des Datenschutzes und die steigenden Erwartungen der Verbraucher an hyperpersonalisierte Interaktionen. Organisationen in den Sektoren BFSI, Gesundheitswesen und Einzelhandel weisen im Verhältnis zu anderen IT-Ausgaben überproportional höhere CRM-Budgets zu, was die geschäftskritische Natur des Kundendatenmanagements in diesen Vertikalen widerspiegelt.

Bis 2033 wird erwartet, dass der Markt von einer Vertiefung der KI- und maschinellen Lernintegration, der Verbreitung von Konversationsschnittstellen und der Zunahme branchenspezifischer CRM-Lösungen, die auf Vertikalen wie Fertigung, Regierung und Medien zugeschnitten sind, profitieren wird. Die Wettbewerbslandschaft intensiviert sich, da sowohl etablierte Anbieter als auch aufstrebende Herausforderer darum wetteifern, differenzierte Funktionen in Bereichen wie prädiktiver Lead-Bewertung, Stimmungsanalyse und Echtzeit-Orchestrierung der Kundenreise anzubieten. Die Gesamtaussichten für den Customer Relationship Management Markt bleiben stark positiv, wobei säkulare Rückenwinde ein anhaltendes zweistelliges Wachstum über den gesamten Prognosehorizont hinweg verstärken.

Unter allen Bereitstellungsmodellen innerhalb des Customer Relationship Management Marktes beansprucht das Cloud-Segment den größten Umsatzanteil und festigt seine Position als De-facto-Standard für die CRM-Bereitstellung in Unternehmen. Diese Dominanz ist auf eine Vielzahl struktureller, wirtschaftlicher und operativer Faktoren zurückzuführen, die Cloud-basiertes CRM für die Mehrheit der Organisationsprofile überlegen machen.

Cloud-basierte CRM-Lösungen bieten überzeugende Vorteile gegenüber älteren On-Premise-Systemen, einschließlich geringerer anfänglicher Kapitalausgaben, automatischer Updates und Feature-Rollouts, nahtloser Skalierbarkeit und nativer Integration mit anderen Cloud-nativen Anwendungen wie Marketing-Automatisierungs-Suiten, Datenanalyseplattformen und Kommunikationstools. Das Managed-Service-Modell eliminiert die Last der internen IT-Wartung, was besonders wertvoll für Organisationen mit schlanken Technologieteams ist.

Der Übergang von On-Premise zu Cloud-CRM wurde durch die weit verbreitete Einführung von Remote- und Hybrid-Arbeitsmodellen weiter beschleunigt, die es Kundenteams erfordern, von geografisch verteilten Standorten auf CRM-Daten zuzugreifen. Die Cloud-Infrastruktur unterstützt diese Mobilität nativ, ohne die komplexen VPN-Konfigurationen und den Sicherheitsaufwand, die mit On-Premise-Systemen verbunden sind.

Salesforce.com, Inc. bleibt der unangefochtene Marktführer im Cloud-CRM-Teilsegment und hält weltweit den größten Anteil am Umsatz mit Cloud-basiertem CRM. Sein Plattform-Ökosystem, das auf Produkten wie Sales Cloud, Service Cloud und Marketing Cloud basiert, expandiert weiterhin durch Akquisitionen und native KI-Funktionsverbesserungen im Rahmen der Salesforce Einstein- und Agentforce-Initiativen. Die Dynamics 365 Suite von Microsoft Corporation hat erheblich an Boden gewonnen, indem sie die tiefe Integration mit dem Microsoft 365 Produktivitäts-Stack und der Azure Cloud-Infrastruktur nutzt und so ein überzeugendes gebündeltes Wertversprechen für Unternehmenskunden schafft, die bereits im Microsoft-Ökosystem verankert sind.

Oracle Corporation und SAP SE bedienen das obere Segment des Unternehmensmarktes und bieten Cloud-CRM-Module an, die eng mit ihren breiteren ERP- und Datenmanagement-Plattformen gekoppelt sind. Diese Bündelungsstrategie erzeugt hohe Wechselkosten und stärkt bestehende Unternehmensbeziehungen, wodurch beide Anbieter stabile Einnahmen in großen Kundensegmenten erzielen können. Zoho Corporation Pvt. Ltd. hat sich eine bedeutende Nische im KMU-Cloud-CRM-Segment erschlossen und bietet eine preislich wettbewerbsfähige, aber funktionsreiche Plattform an, die auf dem Mid-Market-Niveau direkt mit Salesforce und HubSpot konkurriert.

Das Hybrid-Bereitstellungs-Teilsegment gewinnt bei regulierten Branchen wie BFSI und Regierungen an Bedeutung, wo Datenresidenz- und Souveränitätsanforderungen vorschreiben, dass bestimmte Kundendaten On-Premise verbleiben, während gleichzeitig Cloud-basierte Analyse- und Engagement-Ebenen ermöglicht werden. Diese architektonische Flexibilität veranlasst Anbieter, anspruchsvollere Hybrid-Orchestrierungsfähigkeiten in ihre Plattformen zu integrieren.

Aus Sicht der Umsatzkonzentration entfällt auf Cloud-CRM mittlerweile der dominante Anteil am Gesamtmarkenumsatz, und es wird prognostiziert, dass es sein Wachstumsplus gegenüber On-Premise über den Prognosezeitraum bis 2033 aufrechterhalten wird. Die kontinuierliche Ausmusterung älterer CRM-Lizenzen und die Migration von Unternehmens-Workloads in Cloud-Umgebungen werden weiterhin inkrementelle Ausgaben in Cloud-Plattformen lenken. Darüber hinaus schafft die Entstehung von Industrie-Cloud-Modellen – bei denen die CRM-Funktionalität für spezifische Vertikalen wie Finanzdienstleistungen, Gesundheitswesen und Einzelhandel vorkonfiguriert ist – neue Wachstumsvektoren innerhalb des Cloud-Segments, indem sie die Implementierungskomplexität und die Time-to-Value für Käufer in diesen Sektoren reduziert.

Insgesamt spiegelt die Dominanz des Cloud-Segments einen Markt in struktureller Reifung wider, in dem die Debatte über das Bereitstellungsmodell für die überwiegende Mehrheit der Anwendungsfälle eindeutig zugunsten Cloud-nativer Architekturen gelöst wurde.

Der Customer Relationship Management Markt wird von mehreren quantifizierbaren und strukturell dauerhaften Treibern angetrieben, muss sich aber auch mit erheblichen Hemmnissen auseinandersetzen, die das Tempo der Einführung in verschiedenen Segmenten und Regionen modulieren.

Die Integration von KI und maschinellem Lernen ist der wichtigste aktuelle Treiber. Unternehmen, die KI-gestützte CRM-Systeme einsetzen, berichten von messbaren Verbesserungen der Lead-Konversionsraten, der Kundenbindungsraten und der Service-Lösungszeiten. Anbieter integrieren generative KI-Funktionen in zentrale CRM-Workflows, darunter automatisiertes E-Mail-Verfassen, Echtzeit-Anrufzusammenfassungen und prädiktive Abwanderungsmodellierung. Diese KI-gesteuerte Wertschöpfung verkürzt Verkaufszyklen und erhöht den durchschnittlichen Vertragswert pro CRM-Bereitstellung.

Das exponentielle Wachstum der Daten von Kundenkontaktpunkten ist ein zweiter struktureller Treiber. Moderne Verbraucher interagieren mit Marken gleichzeitig über durchschnittlich sechs oder mehr Kanäle und generieren dabei Datenmengen, die manuelle CRM-Prozesse nicht effizient verarbeiten können. Automatisierte Datenerfassungs-, Anreicherungs- und Segmentierungsfunktionen innerhalb fortschrittlicher CRM-Plattformen begegnen dieser Komplexität direkt und machen CRM-Investitionen für datenreife Organisationen zu einer Notwendigkeit statt einer Option.

Steigende Kundenerwartungen verändern die Budgets für Unternehmenssoftware quantitativ. Branchenumfragen zeigen durchweg, dass Unternehmen, die Kundenerlebnisse priorisieren, ihre Mitbewerber bei den Umsatzwachstumsmetriken übertreffen. Diese klare Geschäftsgrundlage treibt die CRM-Budgetzuweisungen nach oben, insbesondere in den Einzelhandels-, Finanzdienstleistungs- und Gesundheitssektoren, wo der Customer Lifetime Value eine primäre Leistungsmetrik ist.

Auf der Seite der Hemmnisse stellen Datenschutz- und Souveränitätsvorschriften einen erheblichen Reibungsfaktor dar. Rahmenwerke wie die Datenschutz-Grundverordnung in Europa und der California Consumer Privacy Act in den Vereinigten Staaten stellen strenge Anforderungen an die Art und Weise, wie CRM-Systeme persönliche Daten sammeln, speichern und verarbeiten. Der Compliance-Aufwand erhöht die Implementierungskomplexität und die laufenden Betriebskosten, was insbesondere für KMU mit begrenzten rechtlichen und technischen Ressourcen eine Barriere darstellt.

Hohe Implementierungskosten und Integrationskomplexität bleiben hartnäckige Herausforderungen, insbesondere für mittelständische Unternehmen, die von Altsystemen migrieren. Die Gesamtbetriebskosten für Enterprise-CRM-Implementierungen, wenn Anpassung, Schulung und laufende Administration berücksichtigt werden, können die anfänglichen Softwarelizenz- oder Abonnementkosten erheblich übersteigen, was zu Budgetüberschreitungen und verzögerter ROI-Realisierung führt, die die Begeisterung für die Einführung dämpfen.

Die Wettbewerbslandschaft des Customer Relationship Management Marktes ist durch eine gestaffelte Struktur aus globalen Plattformanbietern, spezialisierten Nischenanbietern und schnell wachsenden regionalen Herausforderern gekennzeichnet. Die folgenden Profile spiegeln die strategische Positionierung der wichtigsten Akteure wider:

SAP SE: SAP SE integriert CRM-Funktionalitäten in seine SAP Customer Experience Suite und zielt auf große Unternehmen ab, die bereits auf SAP S/4HANA ERP-Plattformen operieren und eine einheitliche Datenkonsistenz im Front- und Back-Office anstreben. Als deutscher Softwarekonzern ist SAP ein zentraler Akteur im Heimatmarkt.

SAGE GROUP: Sage Group bedient kleine und mittlere Unternehmen mit integrierten CRM- und Buchhaltungslösungen und nutzt seinen bestehenden Kundenstamm im Finanzmanagement, um die CRM-Cross-Selling-Akzeptanz insbesondere im Vereinigten Königreich und auf den europäischen Märkten, einschließlich Deutschland, zu fördern.

MICROSOFT CORPORATION: Microsoft Corporation nutzt sein dominantes Unternehmensproduktivitätssystem und integriert Dynamics 365 CRM tief mit Teams, Outlook und Azure, um ein differenziertes, in den Workflow eingebettetes CRM-Erlebnis zu bieten, das Reibungsverluste beim Kontextwechsel für Unternehmensbenutzer reduziert. Microsoft hat eine starke Präsenz im deutschen Unternehmenssektor.

ORACLE CORPORATION: Oracle Corporation bietet die Oracle Fusion CX Suite als Teil seines breiteren Cloud-Anwendungsportfolios an und zielt auf große Unternehmen mit komplexen Multi-Channel-Kundenbindungserfordernissen und engen Integrationsbedürfnissen mit der Oracle ERP- und Datenmanagementinfrastruktur ab. Oracle ist ein wichtiger Anbieter für Großunternehmen in Deutschland.

AUREA SOFTWARE INC: Aurea Software konzentriert sich auf die Bereitstellung von hochvolumigen Kundenbindungs- und Kommunikationsmanagementlösungen, mit besonderer Stärke im E-Mail-Marketing und Lifecycle-Automatisierungsfunktionen, die auf Unternehmen mit komplexen Kundenstammdatenanforderungen abzielen.

INSIGHTLY, INC: Insightly positioniert sich als eine vereinheitlichte CRM- und Projektmanagementplattform, die auf wachsende mittelständische Unternehmen zugeschnitten ist und sich durch die nahtlose Integration von Projektabwicklungsworkflows nach dem Verkauf mit traditionellen Vertriebs- und Marketing-CRM-Funktionen differenziert.

PEGASYSTEMS: Pegasystems differenziert sich durch seine KI-gesteuerte Entscheidungsmaschine und Low-Code-Anwendungsentwicklungsplattform, die es Unternehmen ermöglicht, hochgradig angepasste CRM-Workflows ohne umfangreiche individuelle Codierung zu erstellen, mit besonderer Stärke in den Finanzdienstleistungs- und Versicherungsvertikalen.

SALESFORCE.COM, INC: Salesforce.com, Inc. hält den größten globalen Marktanteil im Unternehmens-CRM, angetrieben durch sein expansives AppExchange-Ökosystem, aggressive KI-Investitionen durch die Einstein- und Agentforce-Plattformen und eine umfassende Suite, die Vertriebs-, Service-, Marketing- und Handelsfunktionen umfasst.

SUGARCRM: SugarCRM konzentriert sich auf die Bereitstellung flexibler, offener CRM-Architekturen für mittelständische Unternehmen, die eine hohe Konfigurierbarkeit sowie On-Premise- oder Private-Cloud-Bereitstellungsoptionen benötigen, und konkurriert mit Salesforce hinsichtlich der Vorteile bei den Gesamtbetriebskosten.

ZOHO CORPORATION PVT. LTD: Zoho Corporation Pvt. Ltd. hat eine der am schnellsten wachsenden CRM-Plattformen weltweit aufgebaut, indem es eine umfassende Suite von über 45 integrierten Geschäftsanwendungen zu äußerst wettbewerbsfähigen Preisen anbietet, mit besonderer Dynamik in KMU- und Schwellenländersegmenten.

Januar 2025: Salesforce.com, Inc. kündigte die allgemeine Verfügbarkeit von Agentforce 2.0 an, wodurch die autonomen KI-Agentenfunktionen innerhalb seiner CRM-Plattform erweitert werden, um proaktive Kundenansprache, Falllösung und Pipeline-Management ohne menschliches Eingreifen zu unterstützen.

Februar 2025: Microsoft Corporation führte erweiterte Copilot-KI-Funktionen in Dynamics 365 ein, die die natürliche Sprachabfrage von CRM-Daten und die automatische Generierung von Besprechungszusammenfassungen direkt in der CRM-Workflow-Oberfläche ermöglichen.

März 2025: Oracle Corporation brachte neue Oracle Fusion CX Branchen-Accelerators für Finanzdienstleistungen und das Gesundheitswesen auf den Markt, die vorgefertigte Datenmodelle und Compliance-Workflows anbieten, die darauf ausgelegt sind, die Implementierungszeiten von CRM für Kunden aus regulierten Branchen um bis zu 40% zu reduzieren.

April 2025: Zoho Corporation Pvt. Ltd. erweiterte seine Rechenzentrumspräsenz durch die Ankündigung neuer regionaler Cloud-Infrastrukturen im Nahen Osten und Südasien, um den Anforderungen an die Datenresidenz für Unternehmenskunden in diesen geografischen Regionen gerecht zu werden.

April 2025: Pegasystems veröffentlichte eine aktualisierte Version seines Pega Customer Decision Hub, die Echtzeit-Next-Best-Action-Empfehlungen enthält, die durch die Integration großer Sprachmodelle angetrieben werden, und zielt auf die Finanzdienstleistungs- und Telekommunikationsbranchen ab.

Mai 2025: SAP SE vertiefte seine Partnerschaft mit Databricks, um eine native CRM-Data-Lakehouse-Konnektivität innerhalb von SAP Customer Experience zu ermöglichen, die es Unternehmen erlaubt, fortschrittliche Analyse- und KI-Modelle direkt auf vereinheitlichten Kundendaten auszuführen.

Mai 2025: SugarCRM kündigte eine strategische Integrationspartnerschaft mit LinkedIn Sales Navigator an, die eine automatisierte Anreicherung von potenziellen Kundendaten und die Verfolgung von Engagements direkt in der SugarCRM-Plattform für Vertriebsteams ermöglicht.

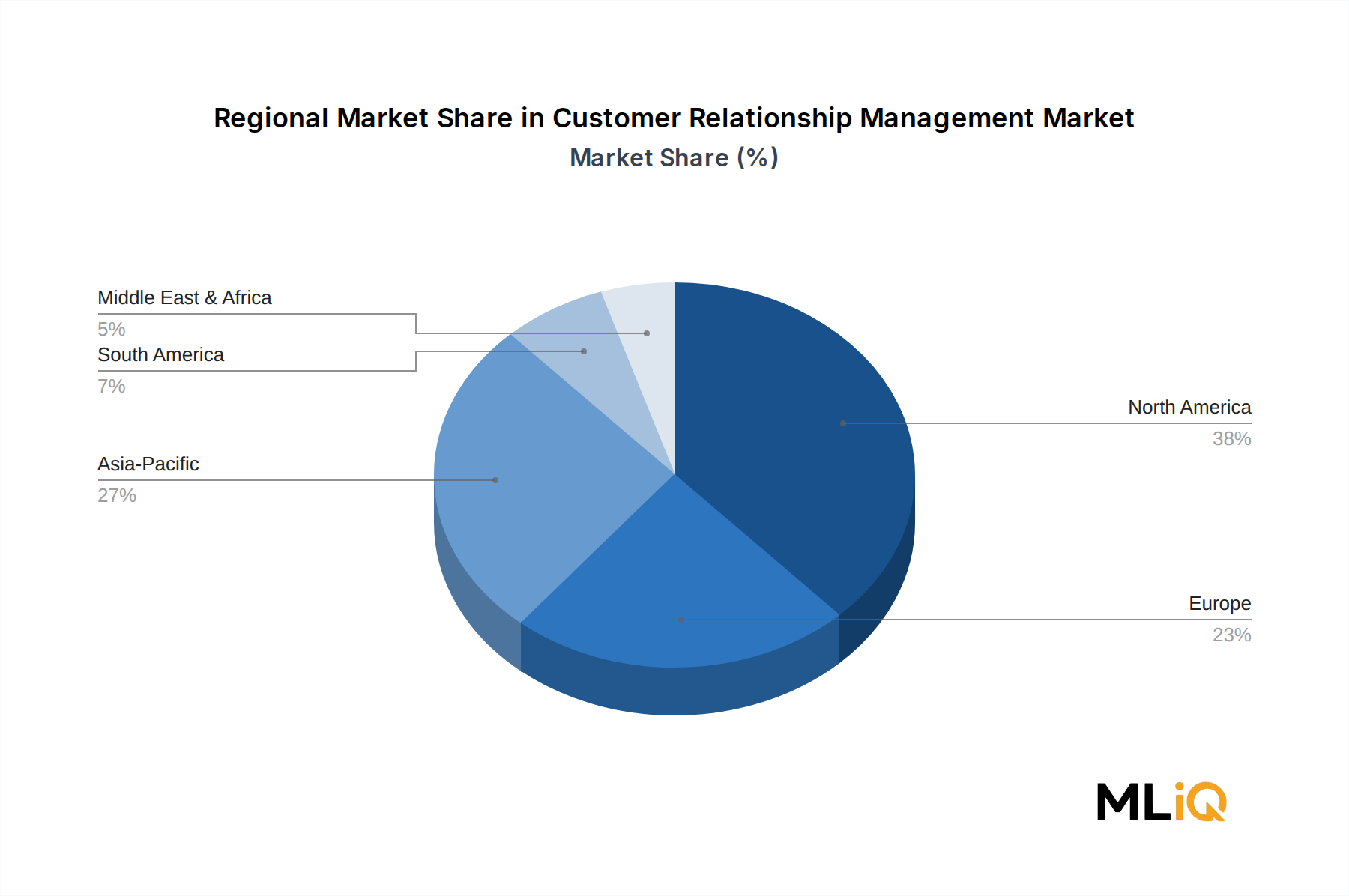

Der Customer Relationship Management Markt weist eine signifikante regionale Heterogenität hinsichtlich Wachstumsraten, Adoptionsreife und Nachfragetreibern auf, wobei Nordamerika, Europa, der Asien-Pazifik-Raum sowie der Nahe Osten und Afrika unterschiedliche Investitions- und Wachstumsprofile darstellen.

Nordamerika ist die reifste und umsatzstärkste Region im Customer Relationship Management Markt und macht den größten Anteil am globalen Umsatz aus. Allein die Vereinigten Staaten stellen den größten nationalen Einzelmarkt dar, angetrieben durch hohe Technologieausgaben von Unternehmen, frühe Cloud-Adoption und die Konzentration der Hauptsitze großer CRM-Anbieter wie Salesforce, Oracle und Microsoft. Das Wachstum in Nordamerika ist durch Upsell- und Expansionsdynamiken innerhalb bestehender Kundenstämme, KI-Feature-Monetarisierung und vertikale Cloud-Adoption in Finanzdienstleistungen und Gesundheitswesen gekennzeichnet. Die regionale CAGR für Nordamerika liegt leicht unter dem globalen Durchschnitt, was die Marktsättigung in großen Unternehmenssegmenten widerspiegelt, obwohl die KMU-Penetration weiterhin inkrementelles Volumen antreibt.

Europa stellt den zweitgrößten regionalen Markt dar, wobei Deutschland, das Vereinigte Königreich und Frankreich die Hauptakteure sind. Das europäische Wachstum wird durch strenge Datenschutzvorschriften im Rahmen der DSGVO moderiert, was die Compliance-Komplexität von CRM-Implementierungen erhöht. Die Nachfrage aus den BFSI- und Fertigungssektoren bleibt jedoch robust, und die fortschreitende Digitalisierung öffentlicher Dienstleistungen schafft neue CRM-Möglichkeiten im Regierungsbereich. Die europäische CRM-Adoption ist auch durch eine Präferenz für hybride und On-Premise-Bereitstellungsmodelle in regulierten Branchen gekennzeichnet.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende regionale Segment innerhalb des Customer Relationship Management Marktes, mit einer regionalen CAGR, die erheblich über dem globalen Durchschnitt liegt. China, Indien, Japan und Südkorea sind die führenden nationalen Märkte, die jeweils unterschiedliche Nachfragecharakteristika aufweisen. Indiens Wachstum wird durch die Expansion inländischer Technologiedienstleistungsunternehmen und die KMU-Digitalisierung angetrieben, während Chinas Markt die steigende CRM-Adoption in Unternehmen unter multinationalen Konzernen und einheimischen Plattformen widerspiegelt. Der ASEAN-Cluster entwickelt sich zu einer Subregion mit hohem Potenzial, angetrieben durch die E-Commerce-Expansion und die Modernisierung von Finanzdienstleistungen.

Die Region Naher Osten und Afrika, obwohl absolut kleiner, zeigt ein beschleunigtes Wachstum, unterstützt durch staatlich geführte Initiativen zur digitalen Transformation, insbesondere in GCC-Ländern wie Saudi-Arabien und den VAE. Südafrika führt die afrikanische CRM-Adoption an, wobei Finanzdienstleistungen und Telekommunikation die primären Vertikalen sind.

Lateinamerika, verankert durch Brasilien und Argentinien, wächst stetig, wobei die Cloud-CRM-Adoption bei Einzelhandels- und Finanzdienstleistungsunternehmen steigt, die inmitten wettbewerbsintensiver Marktdynamiken die Kundenbindung verbessern wollen.

Der Customer Relationship Management Markt, als softwarezentrierte Branche, ist nicht denselben Rohstoffabhängigkeiten ausgesetzt wie fertigungsintensive Sektoren; er ist jedoch tief in eine komplexe Technologie-Lieferkette eingebettet, die erhebliche vorgelagerte Risiken und Kostendynamiken mit sich bringt.

Die primäre vorgelagerte Abhängigkeit für CRM-Plattformen ist die Cloud-Infrastruktur, die selbst auf Halbleiterkomponenten, Rechenzentrums-Hardware und Energieinputs angewiesen ist. Halbleiterengpässe, die die globalen Technologie-Lieferketten in den Jahren 2021 und 2022 erheblich gestört haben, hatten nachgelagerte Auswirkungen auf die Zeitpläne der Cloud-Infrastruktur-Expansion. Die reduzierte Verfügbarkeit fortschrittlicher Prozessoren und Speicherchips schränkte den Rechenzentrumsaufbau durch große Hyperscaler wie Amazon Web Services, Microsoft Azure und Google Cloud ein, was zu temporären Kapazitätsengpässen führte, die die Skalierbarkeit von CRM-Plattformen und die Geschwindigkeit der Onboarding-Prozesse neuer Kunden beeinträchtigten.

Server-Hardware und Rechenzentrums-Kühlsysteme stellen kritische physische Inputs für die Cloud-Infrastruktur dar, auf der CRM-SaaS-Plattformen betrieben werden. Die Preise für Server-DRAM und NAND-Flash-Speicher erlebten zwischen 2020 und 2024 erhebliche Volatilität, mit Preisschwankungen von bis zu 30–40% im Jahresvergleich, die die Kapitalausgabenprognosen von Cloud-Anbietern und damit die Kostenstrukturen der CRM-Anbieter, die auf diesen Plattformen hosten, beeinflussten.

Energiekosten sind ein zunehmend signifikanter Input für den Rechenzentrumsbetrieb, der CRM-Workloads unterstützt. Steigende Strompreise in Europa nach den geopolitischen Störungen von 2022 erhöhten die Betriebskosten für Rechenzentren, die europäische CRM-Workloads hosten, und veranlassten einige Anbieter, Investitionen in erneuerbare Energiequellen und energieeffiziente Kühltechnologien zu beschleunigen, um die Margenprofile zu schützen.

Talent-Lieferketten stellen einen nicht-physischen, aber ebenso kritischen Input für den CRM-Markt dar. Softwareingenieure, KI/ML-Forscher und Implementierungsberater sind weiterhin stark nachgefragt, was zu Lohnerhöhungsdruck führt, der sowohl die F&E-Kosten der Anbieter als auch die Gebühren des Partner-Ökosystems betrifft, die Kunden für CRM-Implementierungsdienstleistungen berechnet werden.

Die breitere Lieferkettendynamik des Datenanalyse-Marktes und des Business-Intelligence-Marktes beeinflusst auch die Entwicklung von CRM-Plattformen, da Datenverarbeitungs-Frameworks, Open-Source-Bibliotheken und Drittanbieter-API-Integrationen grundlegende Komponenten moderner CRM-Analysefunktionen bilden. Änderungen der Lizenzkosten oder Deprecations-Ereignisse innerhalb dieser Abhängigkeitsschichten können unerwartete Entwicklungskostensteigerungen für CRM-Anbieter verursachen.

Anbieter reagieren auf Lieferkettenrisiken, indem sie diese erhöhen

Deutschland ist, wie im Originalbericht hervorgehoben, ein primärer Beitrag zum europäischen CRM-Markt, der global das zweitgrößte regionale Segment darstellt. Angesichts der starken Wirtschaft und des hohen Digitalisierungsgrades in Deutschland, insbesondere im produzierenden Gewerbe und im Finanzsektor, wird der deutsche Anteil am globalen CRM-Markt auf einen signifikanten hohen einstelligen Milliarden-Euro-Betrag geschätzt. Dieser Markt ist geprägt von einer robusten Nachfrage aus den BFSI-Sektoren, der Fertigungsindustrie und der zunehmenden Digitalisierung öffentlicher Dienstleistungen, die neue Wachstumschancen eröffnen.

Führende Unternehmen im deutschen CRM-Markt sind einerseits globale Player, deren deutsche Niederlassungen und Produkte stark verankert sind, und andererseits lokale Schwergewichte. SAP SE, ein deutscher Softwarekonzern, dominiert insbesondere das Segment der Großunternehmen und des gehobenen Mittelstands, indem es seine CRM-Lösungen nahtlos in seine etablierten ERP-Systeme integriert. Microsoft Corporation hat mit Dynamics 365 eine starke Präsenz, die durch die Integration in das weit verbreitete Microsoft 365 Ökosystem und die Azure Cloud-Infrastruktur viele Unternehmen anspricht. Auch Oracle Corporation bedient den oberen Unternehmensmarkt, während Sage Group, ursprünglich aus Großbritannien, eine wichtige Rolle im KMU-Segment mit integrierten CRM- und Buchhaltungslösungen spielt.

Das regulatorische Umfeld in Deutschland wird maßgeblich von der Datenschutz-Grundverordnung (DSGVO) geprägt. Die strengen Anforderungen an die Erfassung, Speicherung und Verarbeitung personenbezogener Daten haben direkte Auswirkungen auf die Implementierung und den Betrieb von CRM-Systemen. Deutsche Unternehmen legen traditionell großen Wert auf Datensicherheit und Datenhoheit, was oft eine Präferenz für Anbieter mit Rechenzentren in Deutschland oder für hybride Bereitstellungsmodelle in stark regulierten Branchen wie dem Finanz- und Gesundheitswesen zur Folge hat. Die Einhaltung von ISO 27001 für Informationssicherheit ist ebenfalls ein häufiges Kriterium.

Die Vertriebskanäle umfassen sowohl Direktvertrieb durch die großen Anbieter als auch ein dichtes Netzwerk von Systemintegratoren und Value-Added Resellern (VARs), die maßgeschneiderte Lösungen und Implementierungsdienstleistungen anbieten. Das Kundenverhalten in Deutschland ist durch eine hohe Wertschätzung für Zuverlässigkeit, Robustheit und langfristige Partnerschaften gekennzeichnet. Der Fokus liegt auf der Effizienzsteigerung, der Optimierung von Geschäftsprozessen und einer tiefen Integration der CRM-Systeme in die bestehende IT-Landschaft. Deutsche Unternehmen, insbesondere der "Mittelstand", suchen nach Lösungen, die nicht nur aktuelle Bedürfnisse abdecken, sondern auch skalierbar und zukunftssicher sind, wobei lokale Support- und Beratungsleistungen hoch im Kurs stehen.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 11.1% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Kundenbeziehungsmanagement-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören AUREA SOFTWARE INC, INSIGHTLY, INC, MICROSOFT CORPORATION, ORACLE CORPORATION, PEGASYSTEMS, SAGE GROUP, SALESFORCE.COM, INC, SAP SE, SUGARCRM, ZOHO CORPORATION PVT. LTD.

Die Marktsegmente umfassen Komponente, Bereitstellungsmodell, Organisationsgröße, Anwendung, Industriezweig.

Die Marktgröße wird für 2022 auf USD 78.85 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3713, USD 5770 und USD 10665.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Kundenbeziehungsmanagement“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Kundenbeziehungsmanagement informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.