1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Server-Betriebssysteme-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Server-Betriebssysteme-Marktes fördern.

+1 2315155523

Markt für Server-Betriebssysteme

Markt für Server-Betriebssysteme

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

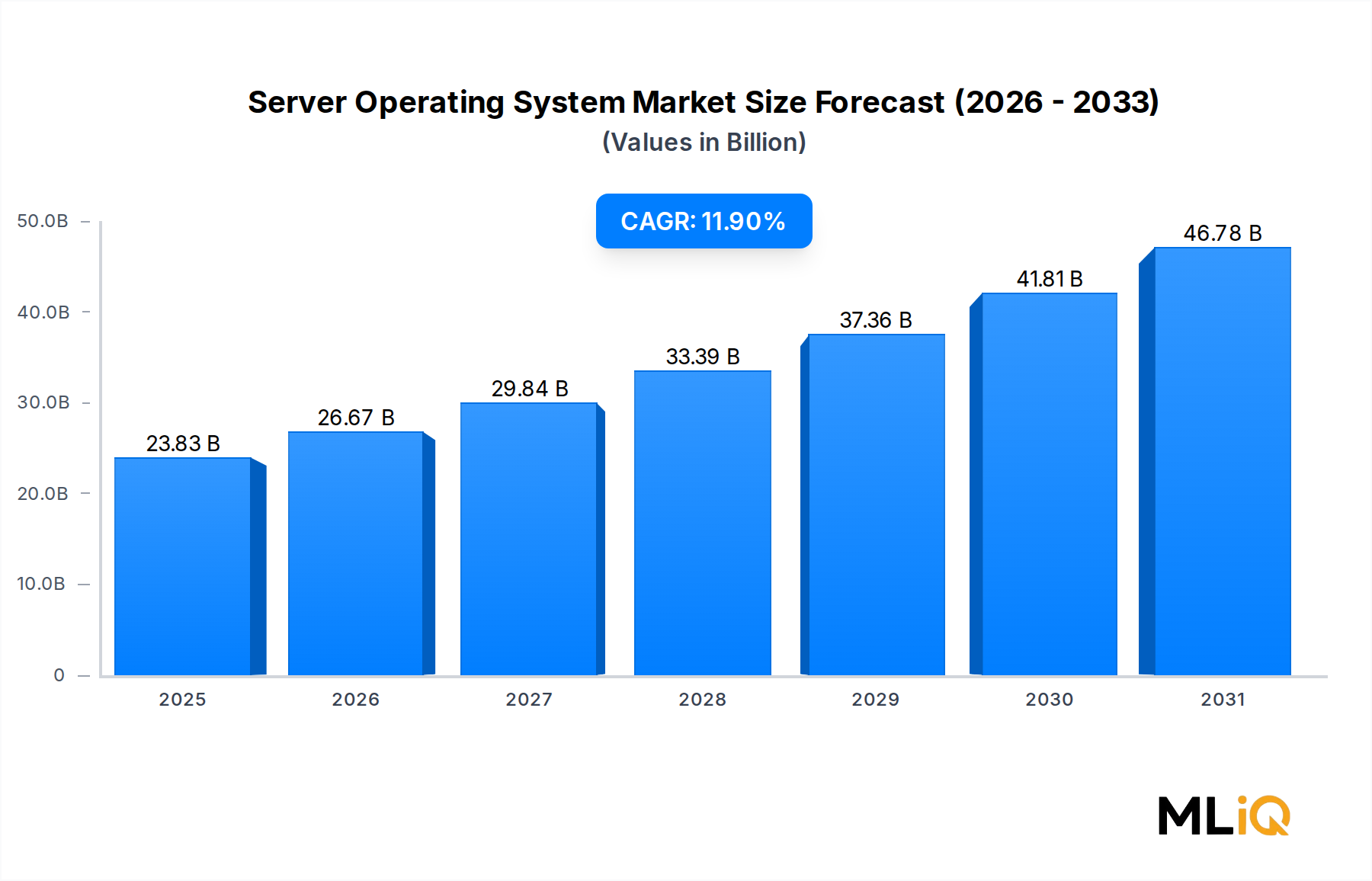

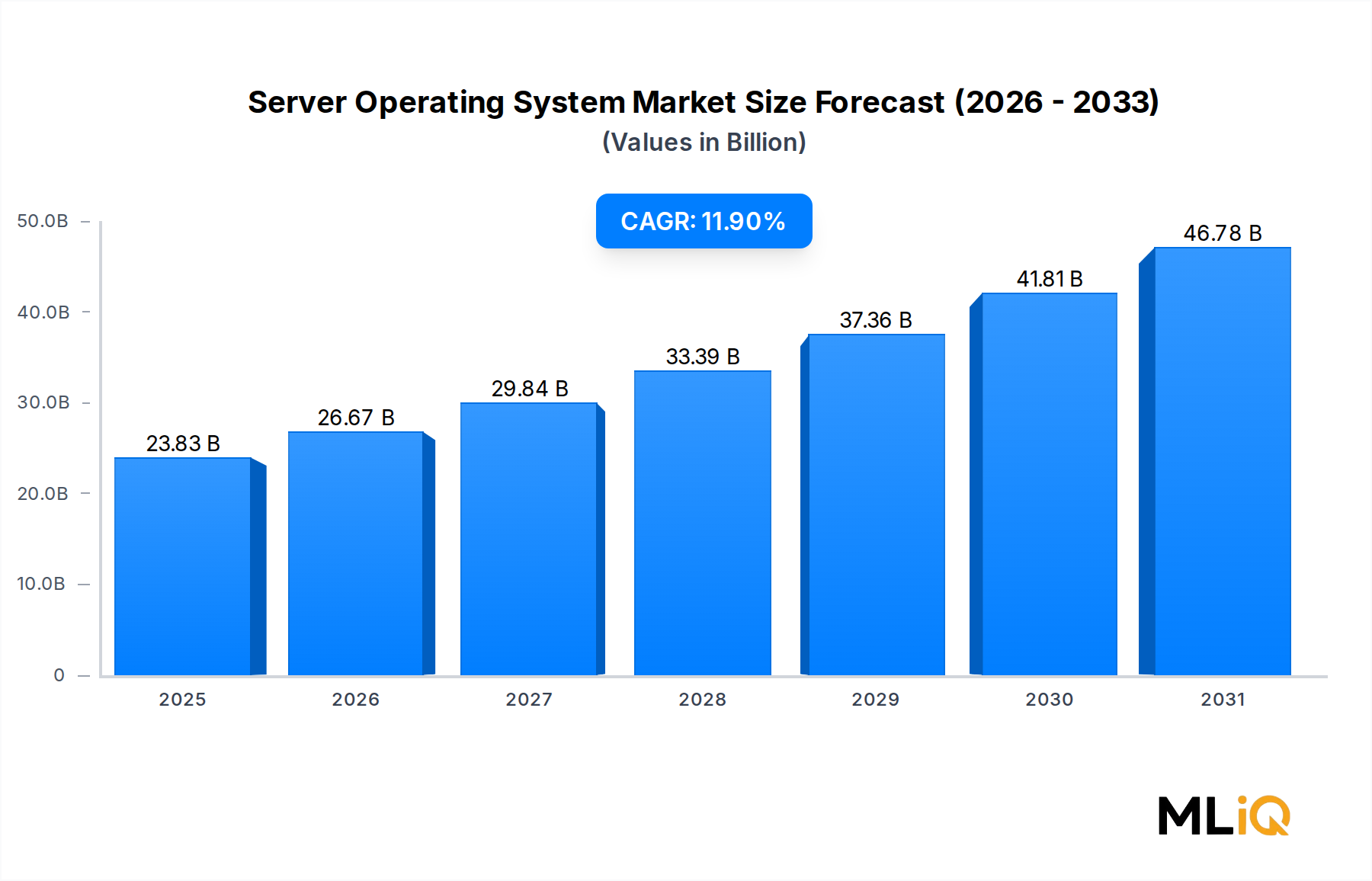

Der globale Markt für Server-Betriebssysteme wird auf 23,83 Milliarden USD (ca. 21,9 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % expandieren. Dies spiegelt eine robuste und breit gefächerte Nachfrage in Branchen von Bank- und Finanzdienstleistungen bis hin zu Gesundheitswesen und E-Commerce wider. Diese Wachstumsprognose positioniert den Markt als eines der widerstandsfähigsten und strategisch wichtigsten Segmente innerhalb der Unternehmensinformationstechnologie.

Der Hauptkatalysator für diese Expansion ist die beschleunigte Migration von Unternehmens-Workloads in hybride und Multi-Cloud-Umgebungen. Organisationen in allen wichtigen vertikalen Märkten re-architektieren ihre Infrastruktur, um elastische Rechenanforderungen, containerisierte Anwendungen und Edge-Computing-Bereitstellungen zu erfüllen – all dies erfordert leistungsfähige, sichere und skalierbare Server-Betriebssysteme. Die zunehmende Verbreitung virtualisierter Serverumgebungen hat die Nachfrage weiter intensiviert, da Hypervisor-kompatible Betriebssysteme zu einem fundamentalen Bestandteil moderner Rechenzentrumsabläufe werden.

Der BFSI-Sektor (Banken, Finanzdienstleistungen und Versicherungen) bleibt ein wichtiger Nachfragetreiber, der gehärtete Server-Betriebsumgebungen für die Echtzeit-Transaktionsverarbeitung, Betrugserkennung und Einhaltung gesetzlicher Vorschriften nutzt. In ähnlicher Weise hat die schnelle Digitalisierung der Gesundheitsbranche – angetrieben durch elektronische Gesundheitsakten, Telemedizinplattformen und KI-gestützte Diagnostik – erhebliche neue Einsatzmöglichkeiten für Server-Betriebssysteme auf Unternehmensebene geschaffen.

Aus technologischer Sicht wächst die Dominanz von Linux-basierten Distributionen weiter, insbesondere in Cloud-nativen und containerisierten Workload-Segmenten. Windows Server behauptet eine starke Position in Unternehmensumgebungen, in denen die Active Directory-Integration, das Hosting von .NET-Anwendungen und die Kompatibilität mit Legacy-Workloads Priorität haben. UNIX-basierte Systeme, deren relativer Anteil zwar sinkt, bestehen in geschäftskritischen Finanz- und wissenschaftlichen Rechenkontexten fort.

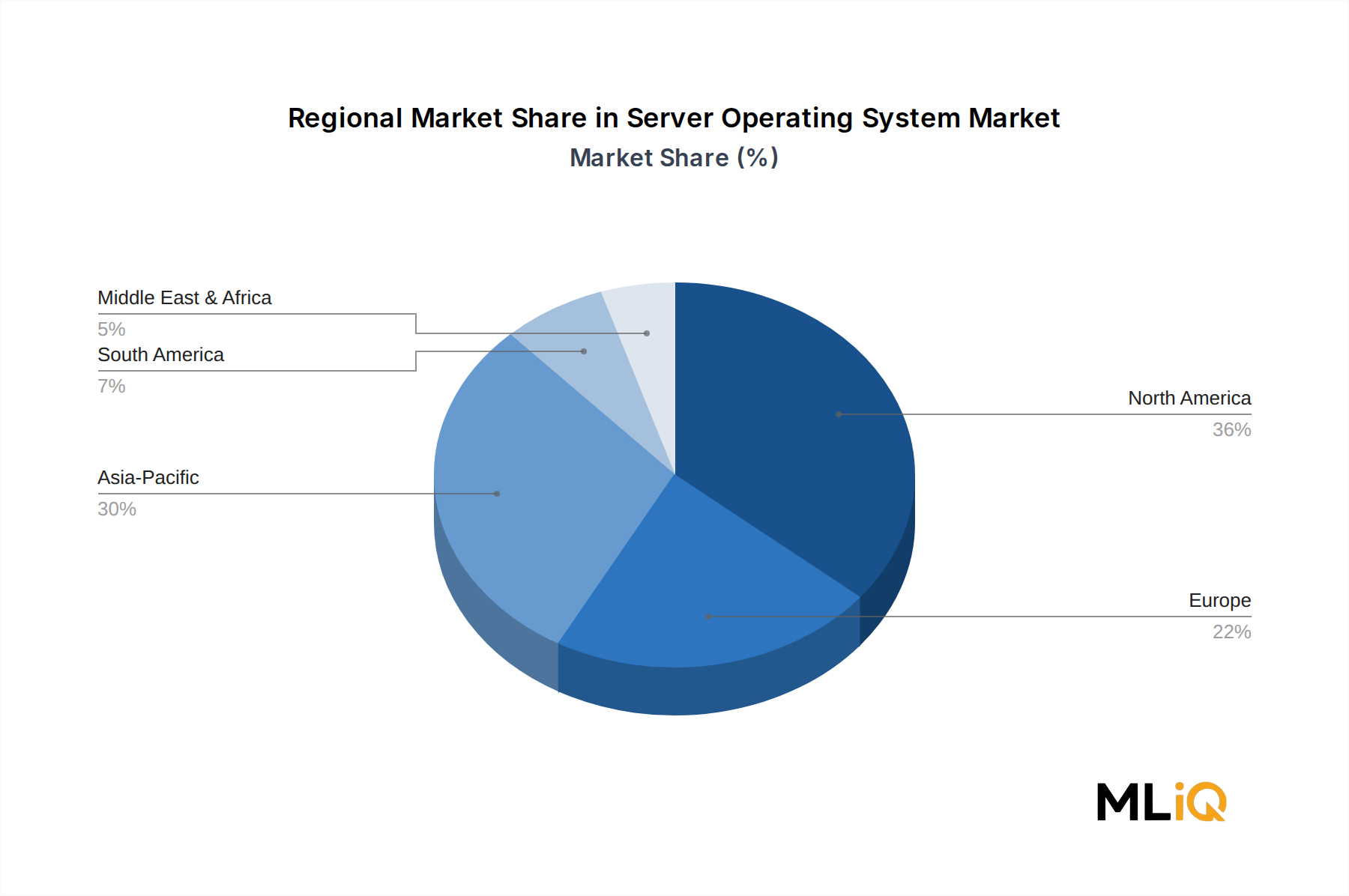

Geografisch gesehen hat Nordamerika den größten Umsatzanteil, gestützt durch die Präsenz von Hyperscale-Cloud-Anbietern und großen IT-Ausgaben von Unternehmen. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch rasche digitale Transformationsinitiativen in China, Indien und Südostasien. Europa weist ein stetiges Wachstum auf, unterstützt durch regulatorische Vorgaben zur Datenhoheit und lokalisierten Cloud-Infrastruktur.

Mit Blick auf die Zukunft wird erwartet, dass makroökonomische Rückenwinde wie der Aufbau von Infrastrukturen für künstliche Intelligenz, die Verdichtung von 5G-Netzwerken und die Ausweitung souveräner Cloud-Programme bei Regierungsstellen die erhöhte Nachfrage über den gesamten Prognosezeitraum aufrechterhalten werden. Die Wettbewerbslandschaft verschärft sich, da Open-Source-Ökosysteme reifen und Cloud-native Betriebs plattformen traditionelle Lizenzmodelle neu definieren, was sowohl Störungen als auch Chancen für etablierte und aufstrebende Anbieter schafft.

Unter allen Betriebssystemtypen – Windows, Linux, UNIX und andere – verfügt das Linux-Segment über den größten und am schnellsten wachsenden Umsatzanteil im Markt für Server-Betriebssysteme. Diese Dominanz ist strukturell, nicht zyklisch, und beruht auf einer Konvergenz von technischer Überlegenheit, Kostenökonomie, Ökosystemreife und Ausrichtung auf Cloud-native Architekturparadigmen.

Linux-basierte Server-Betriebssysteme haben in Hyperscale-Cloud-Rechenzentren nahezu universelle Verbreitung gefunden. Amazon Web Services betreibt die Mehrheit seiner EC2-Instanzen unter Linux, und die Infrastruktur der Google Cloud Platform basiert überwiegend auf Linux. Microsoft Azure hostet trotz seiner historischen Affinität zu Windows mittlerweile mehr Linux-Virtual Machines als Windows-basierte – ein Meilenstein, der die Akzeptanz der Plattform über verschiedene Anbieter hinweg unterstreicht. Diese Cloud-Layer-Dominanz führt direkt zu Lizenzen für Server-Betriebssysteme, Supportverträgen und Abonnementumsätzen.

Mehrere strukturelle Faktoren stützen die Führungsposition von Linux. Erstens eliminiert das Open-Source-Lizenzmodell Anschaffungskosten pro Lizenz oder pro Server, wodurch die Gesamtbetriebskosten für Unternehmen und Dienstleister, die im großen Maßstab agieren, drastisch gesenkt werden. Zweitens bieten Linux-Distributionen wie Red Hat Enterprise Linux (RHEL), Ubuntu Server und SUSE Linux Enterprise Server Support auf Unternehmensebene, Sicherheitspatches und Zertifizierungsökosysteme, die strenge Compliance-Anforderungen in regulierten Branchen erfüllen. Drittens sind Containerisierungstechnologien wie Docker und Kubernetes nativ für Linux-Umgebungen optimiert, was Linux zum De-facto-Host-OS für moderne Microservices-Architekturen macht.

Red Hat, jetzt eine IBM-Tochtergesellschaft, bleibt der Marktführer bei kommerziell unterstützten Linux-Server-Betriebssystemen. Seine RHEL-Plattform nimmt eine Premium-Positionierung bei Unternehmenskunden ein, insbesondere in den vertikalen Märkten BFSI, Regierung und Telekommunikation. Canonical Ltd., Entwickler von Ubuntu Server, hat seine Präsenz durch Cloud-optimierte Images, Snap-Packaging und Managed Kubernetes-Angebote aggressiv ausgebaut. SUSE konkurriert stark in den Bereichen Industrieautomation, SAP-Workloads und Hochleistungsrechenumgebungen und profitiert gleichzeitig von seiner unabhängigen Eigentümerstruktur nach der Abspaltung von Attachmate.

Der Anteil des Linux-Segments wächst nicht nur – er konsolidiert sich. Kleinere oder proprietäre Unix-Anbieter haben schrittweise an Boden verloren, da Linux seine Fähigkeit unter Beweis stellte, auf Commodity-x86-Hardware und ARM-basierten Prozessoren im großen Maßstab zu laufen. Die Migration von Workloads von älteren UNIX-Plattformen (einschließlich Solaris und HP-UX) zu Linux ist eine mehrjährige strukturelle Verschiebung, die weiterhin inkrementelle Einnahmen zum Linux-Segment beiträgt.

Im Kontext der Unternehmensgröße stellen Großunternehmen das dominante Untersegment innerhalb der Linux-Bereitstellungen dar, da sie über das IT-Personal verfügen, um Open-Source-Umgebungen zu verwalten und anzupassen. Kleinere und mittlere Unternehmen setzen jedoch zunehmend auf verwaltete Linux-Distributionen über Cloud-Marktplätze, wodurch die mit der Open-Source-Serververwaltung historisch verbundenen Betriebskomplexität reduziert wird.

Dynamiken des Bereitstellungsmodus verstärken die Linux-Dominanz zusätzlich. Cloud-Bereitstellungen – bei denen Linux das Standard-Substrat für virtuelle Maschinen, Container und serverloses Computing ist – wachsen schneller als On-Premise-Installationen. Diese Cloud-First-Ausrichtung stellt sicher, dass der Segmentanteil von Linux weiter expandieren wird, da sich Unternehmens-Workloads von physischen Server-Bereitstellungen zu virtualisierten und containerisierten Cloud-Architekturen verlagern.

Windows Server behält einen bedeutenden Anteil in Umgebungen mit tiefen Microsoft-Ökosystem-Abhängigkeiten, einschließlich Active Directory, SharePoint, SQL Server und älteren .NET-Anwendungen. Microsofts Investitionen in Windows Server 2022 und seine Azure-Hybrid-Integrationsfunktionen haben dazu beigetragen, die Wettbewerbsposition von Windows Server zu stabilisieren, insbesondere bei mittelständischen und regulierten Unternehmenskonten, die eine vereinheitlichte Identitäts- und Compliance-Verwaltung priorisieren.

Mehrere quantifizierbare Treiber und Hemmnisse definieren die Wettbewerbs- und Wachstumsdynamik des Marktes für Server-Betriebssysteme, wobei jeder messbare Auswirkungen auf die Umsatzentwicklung und Anbieterstrategie hat.

Die Ausgaben für Cloud-Infrastruktur sind der bedeutendste Nachfragetreiber. Die globalen Ausgaben für Cloud-Infrastrukturdienste überstiegen im Jahr 2023 270 Milliarden USD (ca. 248 Milliarden €), wobei Prognosen ein anhaltendes zweistelliges jährliches Wachstum erwarten lassen. Jede bereitgestellte Cloud-Instanz erfordert eine Server-Betriebssystemschicht, was das Wachstum der Cloud-Ausgaben zu einem direkten Indikator für die Nachfrage nach Server-Betriebssystemen macht. Die Expansion von Hyperscale-Rechenzentren durch AWS, Microsoft Azure und Google Cloud erzeugt eine anhaltende und hohe Nachfrage nach Linux-basierten und Windows-basierten Server-Betriebssystemen.

Die Verbreitung containerisierter Workloads ist ein zweiter struktureller Treiber. Die Adoptionsraten von Containern haben sich stark beschleunigt, wobei Branchenumfragen darauf hindeuten, dass im Jahr 2024 über 70 % der Unternehmen Container in der Produktion einsetzen. Container-Orchestrierungsplattformen wie Kubernetes sind ausschließlich Linux-abhängig, was die Kritikalität der Betriebssystemschicht verstärkt und den gesamten adressierbaren Markt für Distributionen erweitert, die Kubernetes-zertifizierte Umgebungen anbieten.

Investitionen in die digitale Transformation in den Branchen BFSI und Gesundheitswesen stellen einen dritten Nachfragevektor dar. Banken und Finanzinstitute migrieren von Mainframe- und UNIX-Umgebungen zu Linux-basierten Commodity-Serverarchitekturen, angetrieben von Kostensenkungsauflagen und Agilitätsanforderungen. Gesundheitsdienstleister implementieren Server-Infrastrukturen zur Unterstützung elektronischer Patientenaktensysteme, Echtzeit-Analysen und KI-gestützter Diagnosetools, die jeweils ein robustes und zertifiziertes Server-Betriebssystem erfordern.

Auf der Hemmnisseite stellt die Komplexität der Cybersicherheit einen erheblichen Gegenwind dar. Die wachsende Angriffsfläche von Server-Betriebssystemen – insbesondere in Multi-Cloud- und Hybrid-Bereitstellungen – hat die Kosten und die Komplexität des Patch-Managements, der Behebung von Schwachstellen und der Compliance-Bestätigung erhöht. Unternehmen, die heterogene Server-Betriebssystemumgebungen verwalten, sind mit betrieblichem Mehraufwand konfrontiert, der Upgrade-Zyklen verzögern und die Gesamtbetriebskosten erhöhen kann.

Bedenken hinsichtlich der Anbieterbindung (Vendor Lock-in) und der Open-Source-Fragmentierung moderieren ebenfalls das Wachstum. Organisationen, die Enterprise-Linux-Distributionen evaluieren, müssen eine komplexe Landschaft von Supportverträgen, Zertifizierungsanforderungen und Kompromissen zwischen Community- und kommerziellen Distributionen navigieren – eine Komplexität, die Beschaffungsentscheidungen verlangsamen kann.

Der Markt für Server-Betriebssysteme ist durch eine konzentrierte Wettbewerbslandschaft gekennzeichnet, die von einer Handvoll globaler Technologiegiganten sowie spezialisierten Open-Source-Anbietern und Cloud-nativen Plattformanbietern dominiert wird.

SUSE, LLC: Als unabhängiges Open-Source-Softwareunternehmen bietet SUSE den SUSE Linux Enterprise Server (SLES) an, mit besonderer Stärke in SAP HANA-zertifizierten Umgebungen, Hochleistungs-Computing-Clustern und industriellen Edge-Bereitstellungen. Die Übernahme von Rancher Labs stärkte seine Kubernetes-Managementfähigkeiten. SUSE, ursprünglich in Deutschland gegründet, ist in Europa und insbesondere in Deutschland stark präsent und ein wichtiger Akteur für Unternehmen, die auf digitale Souveränität und robuste Open-Source-Lösungen Wert legen.

Microsoft Corporation: Der Entwickler von Windows Server, Microsoft, behauptet eine führende Position in Unternehmensumgebungen durch tiefe Integration mit Azure Hybrid-Cloud-Diensten, Active Directory und dem breiteren Microsoft 365-Ökosystem. Sein abonnementbasiertes Lizenzmodell hat die Umsatzrealisierung modernisiert und die Kundenbindung verbessert.

Red Hat, Inc.: Als Tochtergesellschaft der IBM Corporation ist Red Hat mit seiner RHEL-Plattform der Marktführer für kommerziell unterstützte Enterprise Linux-Distributionen. Das Unternehmen generiert erhebliche Einnahmen durch mehrjährige Unternehmensvereinbarungen und seine OpenShift Container-Plattform, die die Funktionen des Linux-Server-Betriebssystems in die Kubernetes-Orchestrierung erweitert.

IBM Corporation: Neben ihrer Tochtergesellschaft Red Hat trägt IBM mit AIX (ihrer proprietären UNIX-Implementierung) und über z/OS auf Mainframe-Plattformen zum Server-OS-Markt bei. IBMs Server-OS-Strategie konzentriert sich zunehmend auf hybride Cloud-Integration und KI-gestützte Operationen.

Canonical Ltd: Der Herausgeber von Ubuntu Server, Canonical, konkurriert mit der Stärke seiner Cloud-optimierten Distribution, seiner umfangreichen Präsenz auf öffentlichen Cloud-Marktplätzen und seinem wachsenden Portfolio an Managed Services, einschließlich Managed Kubernetes und Managed OpenStack-Angeboten.

Amazon Web Services: Obwohl hauptsächlich ein Cloud-Infrastrukturanbieter, hat AWS seine eigene Linux-Distribution – Amazon Linux 2 und Amazon Linux 2023 – entwickelt, die für EC2-Workloads optimiert ist und einen vertikal integrierten Ansatz zur Server-OS-Bereitstellung in seiner Hyperscale-Umgebung darstellt.

Hewlett Packard Enterprise: HPE bündelt Server-OS-Funktionen über seine GreenLake Edge-to-Cloud-Plattform und unterhält eine tiefe Integration mit Linux- und Windows Server-Distributionen auf seinen ProLiant- und Superdome-Server-Hardwarelinien.

Dell Technologies Inc.: Dell unterstützt ein breites Portfolio von Server-OS-Zertifizierungen über seine PowerEdge-Serverlinie und trägt zur Einführung von Enterprise Linux und Windows Server durch verwaltete Infrastruktur und As-a-Service-Verbrauchsmodelle bei.

Fujitsu Ltd.: Fujitsu bietet Server-OS-integrierte Infrastrukturlösungen hauptsächlich für den japanischen und den breiteren asiatisch-pazifischen Markt an, mit zertifizierten Linux- und Windows Server-Umgebungen auf seinen PRIMERGY-Serverplattformen.

Apple Inc.: Obwohl Apple kein primärer Anbieter von Enterprise-Server-Betriebssystemen ist, diente macOS Server historisch Nischen-Bereitstellungsszenarien in Kreativ- und Bildungsumgebungen, obwohl seine server spezifischen Funktionen in den letzten Jahren erheblich reduziert wurden.

März 2024: Red Hat kündigte die allgemeine Verfügbarkeit von Red Hat Enterprise Linux 9.4 an, das verbesserte Sicherheitsprofile, einschließlich SELinux-Richtlinienverfeinerungen, und eine erweiterte Unterstützung für vertrauliches Computing auf AMD SEV-SNP- und Intel TDX-Hardware einführt, die auf regulierte Unternehmensbereitstellungen in den BFSI- und Regierungsvertikalen abzielt.

November 2023: Microsoft veröffentlichte Windows Server 2025 Preview Builds mit Azure Arc-Integrationsverbesserungen, Hotpatch-Funktionen zur Reduzierung der Neustartanforderungen und nativer Unterstützung für NVMe-Speicher, beschleunigt durch neue Speichercontroller-Treiber – wodurch die Plattform für die Hybrid-Rechenzentrumsmodernisierung positioniert wird.

September 2023: SUSE schloss die allgemeine Verfügbarkeit von SUSE Linux Enterprise Server 15 SP5 ab, mit erweiterter Unterstützung für ARM-basierte Prozessoren, erweiterten SAP HANA-zertifizierten Konfigurationen und Integration in die Rancher Kubernetes-Managementplattform für vereinheitlichte Edge- und Cloud-Bereitstellungen.

Februar 2024: Canonical kündigte Ubuntu Pro für AWS, Azure und Google Cloud an, das erweiterte Sicherheitswartung und Compliance-Tools für Ubuntu Server LTS-Versionen bietet – und damit seinen kommerziellen Support-adressierbaren Markt bei Cloud-nativen Unternehmen erweitert.

Juni 2023: Amazon Web Services veröffentlichte Amazon Linux 2023, eine neue Hauptversion seiner Cloud-optimierten Linux-Distribution mit deterministischer Paketversionierung, minimalem Speicherbedarf für Container-Basisimages und einem fünfjährigen Support-Lebenszyklus, der auf Unternehmensbeschaffungszyklen abgestimmt ist.

Januar 2024: IBM Corporation erweiterte ihre AIX auf IBM Power10 Roadmap und kündigte erweiterte Support-Verpflichtungen bis 2030 sowie neue KI-Inferenzoptimierungen für On-Premise-Mission-Critical-Workloads in Finanzdienstleistungen und Telekommunikation an.

Der Markt für Server-Betriebssysteme weist bedeutsame regionale Unterschiede in Wachstumsraten, Reifegraden und Nachfragetreibern auf, die unterschiedliche Stadien der Entwicklung digitaler Infrastrukturen und Muster der IT-Investitionen von Unternehmen in den verschiedenen geografischen Regionen widerspiegeln.

Nordamerika ist die reifste und umsatzstärkste Region und macht schätzungsweise 38 % des globalen Marktumsatzes aus. Die Vereinigten Staaten sind der dominante Beitragszahler, gestützt durch die weltweit höchste Konzentration an Hyperscale-Cloud-Rechenzentren und IT-Ausgaben der Fortune-500-Unternehmen. Die kanadischen und mexikanischen Märkte tragen inkrementell bei, wobei das Wachstum durch Nearshoring von Fertigungstechnologie und staatliche digitale Infrastrukturprogramme angetrieben wird. Der nordamerikanische Markt ist gekennzeichnet durch eine hohe Koexistenz von Linux und Windows Server, anspruchsvolle Beschaffungsprozesse und eine starke Nachfrage nach Enterprise-Supportverträgen von Anbietern wie Red Hat und Microsoft.

Asien-Pazifik ist die am schnellsten wachsende Region, die im Prognosezeitraum voraussichtlich eine regionale CAGR von etwa 14–15 % verzeichnen wird. Chinas heimischer Technologiesektor, einschließlich Alibaba Cloud, Tencent Cloud und Huawei Cloud, treibt erhebliche Mengen an Server-OS-Bereitstellungen voran, mit einer bemerkenswerten Verschiebung hin zu im Inland entwickelten Linux-Distributionen wie Kylin OS und Anolis OS als Reaktion auf geopolitische Technologie-Entkopplungsdrücke. Indiens IT-Dienstleistungssektor und der expandierende heimische Cloud-Markt erzeugen eine starke Nachfrage nach Ubuntu Server- und RHEL-Bereitstellungen. Südostasiatische Märkte, insbesondere Singapur, Indonesien und Vietnam, erleben einen Boom beim Bau von Rechenzentren, der sich direkt in einem Wachstum der Beschaffung von Server-Betriebssystemen niederschlägt.

Europa stellt den zweitgrößten regionalen Markt dar, dessen Wachstum durch strenge regulatorische Compliance-Anforderungen – insbesondere unter der DSGVO und NIS2 – moderiert wird, die die OS-Auswahl hin zu zertifizierten, auditierbaren Distributionen beeinflussen. Deutschland, Frankreich und das Vereinigte Königreich sind die Hauptbeitragszahler. Der europäische Markt zeigt ein erhöhtes Interesse an SUSE und Open-Source-Alternativen im Rahmen von Initiativen zur digitalen Souveränität.

Der Nahe Osten und Afrika ist eine aufstrebende Wachstumsregion, wobei die GCC-Länder – insbesondere Saudi-Arabien und die VAE – stark in nationale Cloud-Infrastruktur und Smart-City-Programme investieren, die Server-OS-Nachfrage generieren. Südafrika ist der Anker des afrikanischen Teilmarktes. Die Wachstumsraten in dieser Region sind von einer niedrigen Basis aus robust, angetrieben durch Greenfield-Rechenzentrums-Bereitstellungen.

Südamerika weist ein moderates Wachstum auf, wobei Brasilien der Hauptmarkt ist, angetrieben durch die Digitalisierung von Finanzdienstleistungen und die Entwicklung von E-Government-Plattformen. Die Akzeptanz von Linux-Distributionen ist aufgrund der Kostensensibilität regionaler Unternehmen hoch.

Das regulatorische Umfeld, das den Markt für Server-Betriebssysteme regelt, entwickelt sich schnell in mehreren Dimensionen – Datenhoheit, Cybersicherheitsauflagen, Präferenzen für Open-Source-Beschaffung und Exportkontrollen – jede mit direkten Auswirkungen auf die Anbieterstrategie und die OS-Auswahl von Unternehmen.

In der Europäischen Union übt die Datenschutz-Grundverordnung (DSGVO) weiterhin strukturellen Einfluss auf Entscheidungen zur Bereitstellung von Server-Betriebssystemen aus, indem sie vorschreibt, dass auf Server-Infrastrukturen verarbeitete personenbezogene Daten strengen Lokalisierungs- und Zugangskontrollstandards entsprechen müssen. Die NIS2-Richtlinie der EU, die den Anwendungsbereich der Cybersicherheitspflichten für Betreiber kritischer Infrastrukturen ab Oktober 2024 erweitert hat, verlangt, dass Server-Betriebssysteme, die in wesentlichen Dienstleistungssektoren – einschließlich Energie, Verkehr, Gesundheitswesen und Bankwesen – eingesetzt werden, dokumentierte Patch-Management-Prozesse, Funktionen zur Meldung von Vorfällen und Bewertungen der Lieferkettensicherheit aufrechterhalten.

Der im Jahr 2024 verabschiedete EU Cyber Resilience Act legt verbindliche Sicherheitsanforderungen für vernetzte Softwareprodukte, einschließlich Betriebssysteme, fest, mit Konformitätsbewertungspflichten, die von Server-OS-Anbietern verlangen werden, Offenlegungsprozesse für Schwachstellen und Lifecycle-Sicherheitsunterstützung nachzuweisen – was die Compliance-Kosten für kleinere Distributionen erhöht.

In den Vereinigten Staaten hat die Cybersecurity and Infrastructure Security Agency (CISA) verbindliche operative Richtlinien für Bundesbehörden erlassen, die die Verwendung von Server-Betriebssystemen mit bekannten Sicherheitslücken (Patched) vorschreiben, wodurch de facto Enterprise-Linux-Distributionen oder Windows Server-Versionen mit aktuellem Sicherheitspatch-Status in der gesamten föderalen IT-Infrastruktur obligatorisch werden. Die im Jahr 2021 unterzeichnete Executive Order 14028 initiierte einen breiteren föderalen Vorstoß zur Sicherheit der Software-Lieferkette, der weiterhin die Beschaffungsanforderungen für Server-Betriebssysteme in Regierungsaufträgen prägt.

Chinas Cybersicherheitsgesetz und Datensicherheitsgesetz haben die inländische Substitution ausländischer Server-Betriebssysteme durch im Inland zertifizierte Linux-Distributionen beschleunigt, was die Wettbewerbslandschaft für internationale Anbieter, die Zugang zu chinesischen Unternehmens- und Regierungsmärkten suchen, neu gestaltet.

Regierungs-Open-Source-Richtlinien in Deutschland, Frankreich, Indien und Brasilien fördern oder schreiben explizit die Evaluierung von Open-Source-Server-Betriebssystemen für Bereitstellungen im öffentlichen Sektor vor, wodurch Beschaffungsvorteile für Linux-basierte Distributionen geschaffen und Marktchancen für Anbieter wie Canonical und SUSE in Regierungsvertikalen erweitert werden.

Obwohl der Markt für Server-Betriebssysteme primär ein Softwaremarkt ist, ist seine Lieferkette eng mit der Verfügbarkeit von Hardwarekomponenten, der Halbleiterfertigungskapazität und dem Ökosystem der Open-Source-Softwareabhängigkeit verbunden – die jeweils unterschiedliche Beschaffungsrisiken und Preisvolatilitätsvektoren mit sich bringen.

Die bedeutendste Upstream-Abhängigkeit

Deutschland ist als größte Volkswirtschaft Europas und treibende Kraft der Digitalisierung im Rahmen von Initiativen wie "Industrie 4.0" ein signifikanter und wachsender Markt für Server-Betriebssysteme. Der Bericht identifiziert Europa als den zweitgrößten regionalen Markt, wobei Deutschland neben Frankreich und dem Vereinigten Königreich zu den Hauptakteuren zählt. Das Wachstum in Deutschland ist, wie im gesamten europäischen Raum, durch ein stetiges Tempo und eine starke Ausrichtung auf Compliance und Datensouveränität gekennzeichnet. Die Nachfrage wird durch eine Kombination aus dem Bedarf an robuster Infrastruktur in Großunternehmen und dem dynamischen Mittelstand getragen, der zunehmend Cloud-Lösungen und virtualisierte Umgebungen adaptiert. Während der globale Markt eine CAGR von 11,9 % verzeichnet, trägt der deutsche Markt maßgeblich zur europäischen Entwicklung bei, die durch eine verstärkte Digitalisierung in Schlüsselbranchen wie dem Automobilbau, der Fertigung und dem Finanzsektor geprägt ist.

Führende Anbieter auf dem deutschen Markt sind sowohl internationale Konzerne als auch lokale Spezialisten. Die im Bericht genannte SUSE, LLC, mit ihren deutschen Wurzeln, spielt eine herausragende Rolle, insbesondere bei SAP HANA-Workloads und im High-Performance Computing, was ihre Relevanz für viele deutsche Unternehmen unterstreicht. Auch globale Giganten wie Microsoft Corporation, Red Hat (eine IBM-Tochter) und Canonical Ltd. verfügen über starke Präsenzen und umfassende Partnernetzwerke in Deutschland, um Windows Server- und Linux-Distributionen zu vertreiben und zu unterstützen. Die Präferenz für zuverlässige und sichere Lösungen ist hierbei ein entscheidender Faktor, verstärkt durch die Betonung der digitalen Souveränität, die Open-Source-Alternativen einen Vorteil verschafft.

Der regulatorische Rahmen in Deutschland wird maßgeblich durch EU-weite Vorschriften geprägt. Die Datenschutz-Grundverordnung (DSGVO) ist ein zentraler Treiber für die Auswahl von Server-Betriebssystemen, die strenge Anforderungen an den Schutz und die Lokalisierung von Daten erfüllen. Die NIS2-Richtlinie, die ab Oktober 2024 die Cybersicherheitspflichten für Betreiber kritischer Infrastrukturen erweitert, sowie der EU Cyber Resilience Act, der verbindliche Sicherheitsanforderungen für vernetzte Softwareprodukte festlegt, beeinflussen die Beschaffung und den Betrieb von Server-Betriebssystemen erheblich. Diese Regelwerke erfordern auditable Distributionen, dokumentierte Patch-Management-Prozesse und hohe Standards bei der Lieferkettensicherheit, was die Akzeptanz zertifizierter und gut unterstützter Enterprise-Distributionen fördert.

Die Distributionskanäle in Deutschland umfassen direkte Vertriebsteams der Hersteller, ein dichtes Netz von Systemintegratoren und Value-Added Resellern (VARs) sowie zunehmend Cloud-Marktplätze. Deutsche Unternehmen legen Wert auf umfassenden Support, oft in deutscher Sprache, und auf lokale Servicepartner, die bei Implementierung und Wartung unterstützen können. Das Konsumentenverhalten ist geprägt von einem hohen Anspruch an Sicherheit, Compliance und Zuverlässigkeit. Während Großunternehmen oft über eigene IT-Ressourcen für die Verwaltung komplexer Open-Source-Umgebungen verfügen, greifen kleine und mittlere Unternehmen (KMU) verstärkt auf gemanagte Linux-Distributionen oder Cloud-Services zurück, um die operative Komplexität zu reduzieren. Die Investitionen in digitale Transformation und Cloud-Infrastruktur, zusammen mit einem starken Fokus auf Automatisierung und Edge Computing, werden die Nachfrage nach leistungsfähigen Server-Betriebssystemen weiter antreiben.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 11.9% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Server-Betriebssysteme-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Fujitsu Ltd., Amazon Web Services, Canonical Ltd, Dell Technologies Inc., IBM Corporation, Microsoft Corporation, Hewlett Packard Enterprise, Red Hat, Inc., SUSE, LLC, Apple Inc..

Die Marktsegmente umfassen Komponente, Typ, Bereitstellungsmodell, Unternehmensgröße, Virtualisierung, Branche.

Die Marktgröße wird für 2022 auf USD 23.83 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Server-Betriebssysteme“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Server-Betriebssysteme informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.