1. Welche sind die wichtigsten Wachstumstreiber für den Markt für Axialkolben-Hydraulikmotoren und -pumpen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für Axialkolben-Hydraulikmotoren und -pumpen-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

Markt für Axialkolben-Hydraulikmotoren und -pumpen

Markt für Axialkolben-Hydraulikmotoren und -pumpen+1 2315155523

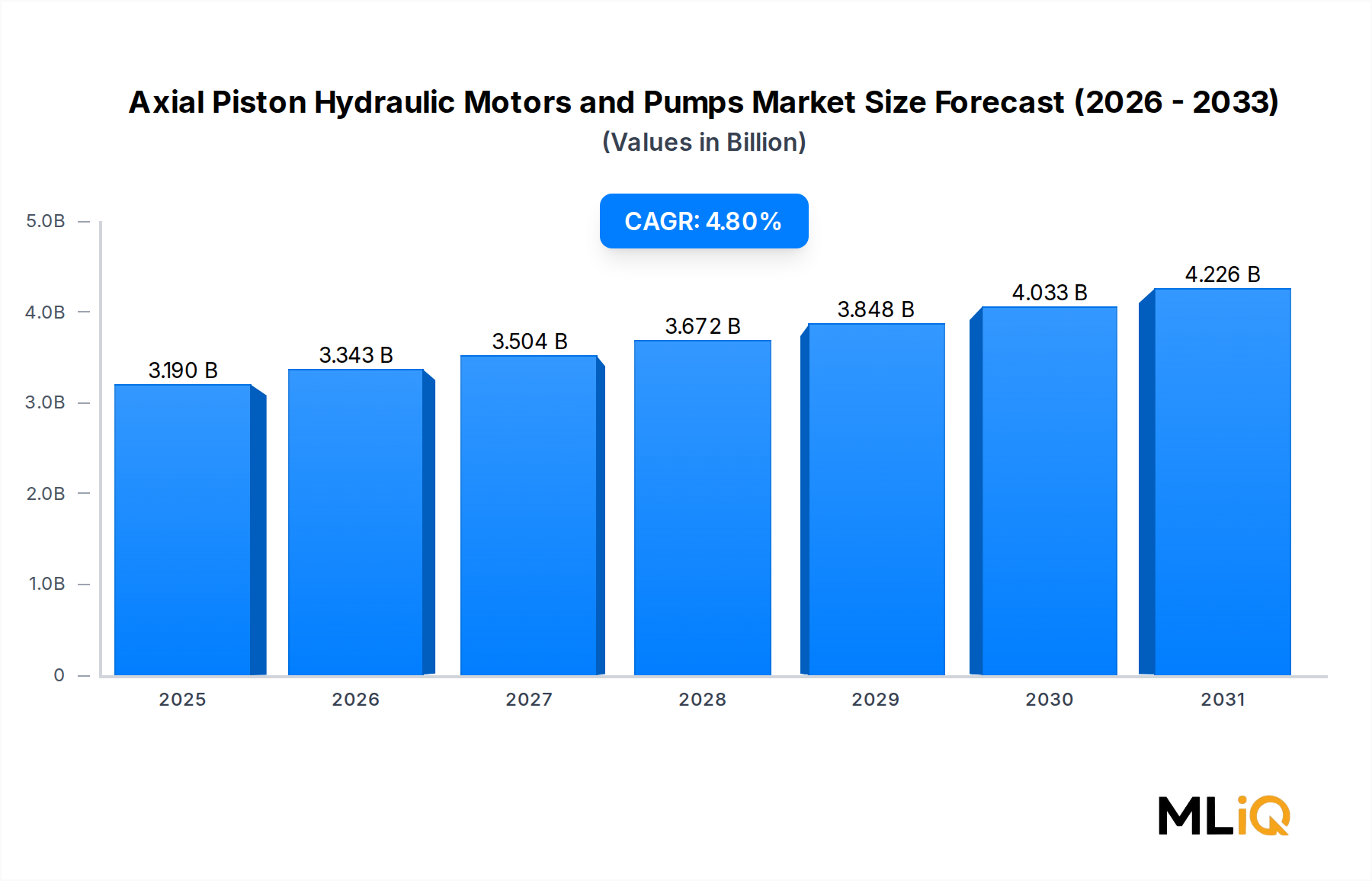

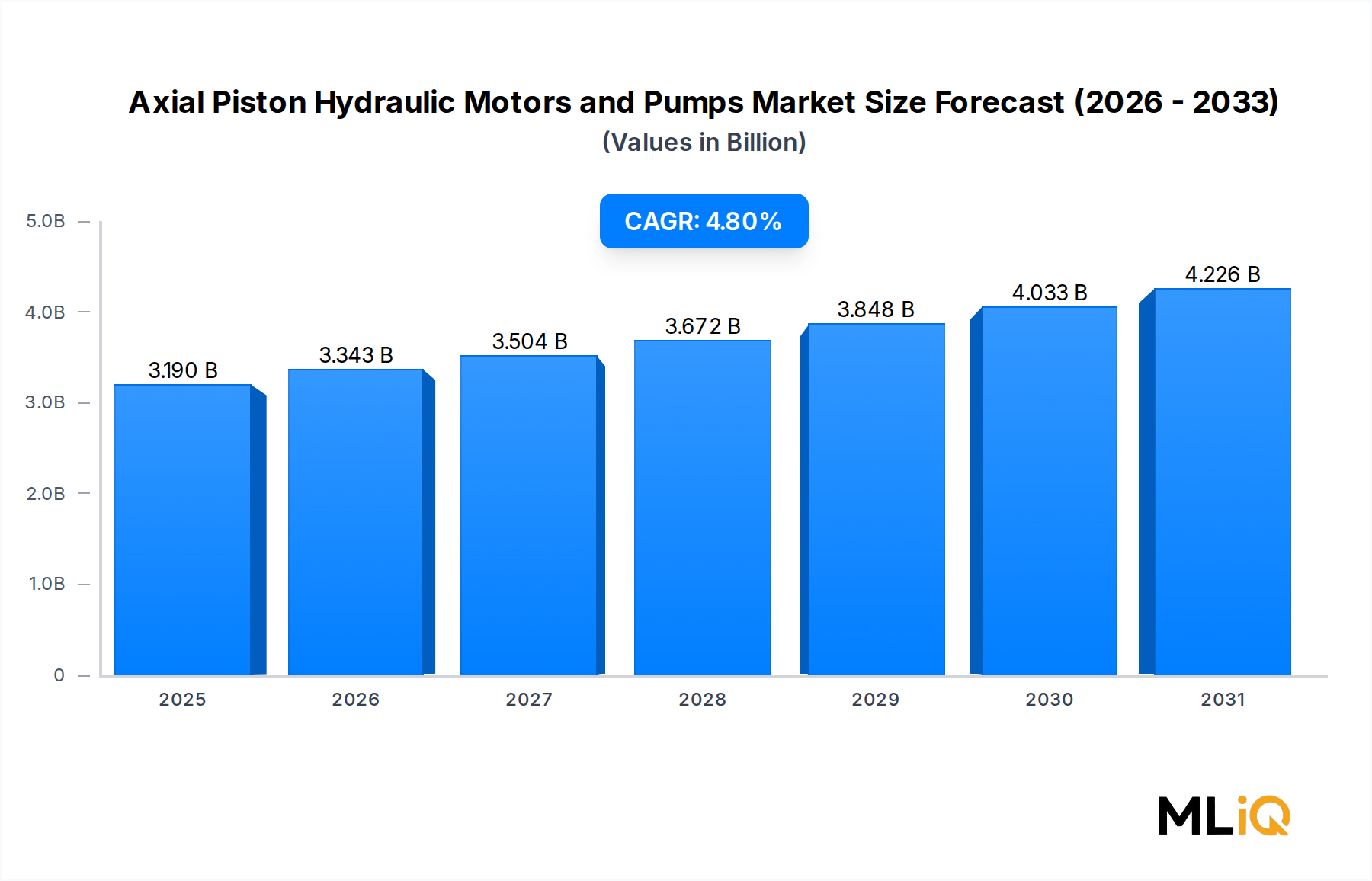

Der globale Markt für Axialkolben-Hydraulikmotoren und -pumpen wird im Basisbewertungszeitraum auf 3,19 Milliarden USD (ca. 2,93 Milliarden €) geschätzt und soll im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8% expandieren. Dieser stetige Wachstumspfad spiegelt die entscheidende Rolle wider, die die Axialkolben-Technologie in Hochdruckanwendungen mit variabler Verdrängung in Branchen wie Bauwesen, Landwirtschaft, Öl und Gas sowie fortschrittlicher Fertigung spielt.

Axialkolben-Designs – gekennzeichnet durch Kolben, die in einem kreisförmigen Muster parallel zur Antriebswelle angeordnet sind – bieten überlegene Leistungsdichte, hohe Betriebsdrücke, die häufig 400 bar überschreiten, und Wirkungsgrade von über 95% unter Spitzenbedingungen. Diese Leistungsmerkmale positionieren sie als bevorzugte Wahl in anspruchsvollen mobilen und stationären Hydraulikkreisläufen, wo Zahnradpumpen oder Flügelzellenpumpen die Anforderungen nicht erfüllen können.

Mehrere makroökonomische Rückenwinde stützen die positive Marktaussicht. Globale Infrastrukturinvestitionen, darunter der United States Infrastructure Investment and Jobs Act und der 1,8 Billionen € schwere NextGenerationEU-Wiederaufbaufonds der Europäischen Union, treiben die Beschaffung von schweren Baumaschinen voran, die stark auf hydrostatische Axialkolbengetriebe angewiesen sind. Gleichzeitig beschleunigt die Mechanisierung der Landwirtschaft in Süd- und Südostasien die Einführung von Axialkolbenpumpen mit variabler Verdrängung in Mähdreschern, Traktoren und selbstfahrenden Sprühgeräten.

Auf der industriellen Seite schafft die Rückverlagerung der Halbleiterfertigung, Automobilmontage und Luft- und Raumfahrtfertigung in Nordamerika und Europa eine anhaltende Nachfrage nach Präzisions-Hydraulikpressensystemen, Spritzgussmaschinen und CNC-Werkzeugmaschinenkreisläufen – die alle Axialkolben-Technologie zur Closed-Loop-Druckregelung nutzen.

Die Energiewende bringt auch differenzierte Nachfragedynamiken mit sich. Während die Elektrifizierung leichter mobiler Geräte leichte Gegenwinde für kleinvolumige Hydraulikkomponenten erzeugt, verstärkt die großtechnische Infrastruktur für erneuerbare Energien – einschließlich Pressen zur Herstellung von Windturbinenblättern und Offshore-Plattformhydraulik – die Nachfrage nach Hochdruck-Axialkolbeneinheiten im Bereich von 250–500 bar.

Aus wettbewerbsstrategischer Sicht bleibt der Markt im Premiumsegment moderat konsolidiert, wobei Bosch Rexroth AG, Parker Hannifin Corporation und Kawasaki Precision Machinery einen erheblichen Umsatzanteil halten. Mittelständische und regionale Akteure gewinnen in preissensiblen Segmenten des asiatisch-pazifischen Raums an Bedeutung. Die digitale Integration – einschließlich integrierter Drucksensoren, IoT-fähiger Module für vorausschauende Wartung und elektrohydraulischer Steuerschnittstellen – entwickelt sich in der zweiten Hälfte des Jahrzehnts zur primären Wettbewerbsgrundlage.

Für die Zukunft wird erwartet, dass der Markt bis zum Ende des Prognosezeitraums ein Volumen von ungefähr 4,2 Milliarden USD erreichen wird, angetrieben durch anhaltende Infrastrukturausgaben, landwirtschaftliche Modernisierung und die Integration von Smart Hydraulics in Industrie 4.0-Fertigungsumgebungen.

Innerhalb des Marktes für Axialkolben-Hydraulikmotoren und -pumpen stellen Axialkolben-Hydraulikpumpen das dominante Produktsegment nach Umsatzbeitrag dar und machen durchweg mehr als 55% des gesamten Marktwertes aus. Diese Dominanz rührt von der breiteren Anwendungspalette von Hydraulikpumpen im Vergleich zu Motoren, den höheren durchschnittlichen Verkaufspreisen pro Einheit, die mit Pumpenkonfigurationen mit variabler Verdrängung verbunden sind, und der Designarchitektur der meisten Open-Circuit-Hydrauliksysteme her, die eine Pumpe pro Kreislauf erfordern, aber möglicherweise mehrere Motoren verwenden.

Axialkolbenpumpen unterscheiden sich hauptsächlich durch ihren Verdrängungsregelmechanismus. Einheiten mit fester Verdrängung liefern einen konstanten Durchfluss bei einer gegebenen Wellendrehzahl und werden häufig in einfachen Werkzeugmaschinenkreisläufen und landwirtschaftlichen Geräten eingesetzt, wo ein variabler Durchfluss nicht erforderlich ist. Einheiten mit variabler Verdrängung – gesteuert durch Schwenkwinkelverstellung – dominieren in mobilen Baumaschinen, Industriepressen und hydrostatischen Getrieben, wo lastabhängige und druckkompensierende Steuerungen die Systemenergieeffizienz dramatisch verbessern.

Die Umstellung auf lastabhängige Pumpen mit variabler Verdrängung war einer der folgenreichsten Segmenttrends des letzten Jahrzehnts. Herkömmliche Systeme mit fester Verdrängung, die in drosselgesteuerten Kreisläufen arbeiten, dissipieren erhebliche Energie als Wärme, wenn der Systembedarf unter den maximalen Durchfluss fällt. Lastabhängige Architekturen mit variabler Verdrängung reduzieren die hydraulischen Leistungsverluste in typischen Betriebszyklen um 20–40%, ein überzeugendes Wertversprechen, da die Kraftstoffkosten und Kohlenstoffemissionsvorschriften weltweit strenger werden.

Bagger stellen die volumenmäßig größte Einzelanwendung für Axialkolbenpumpen dar. Ein Standard-20-Tonnen-Raupenbagger enthält typischerweise eine Tandem-Axialkolbenpumpenanordnung mit einer kombinierten Verdrängung zwischen 2×85 cm³/U und 2×130 cm³/U, die bei Drücken von bis zu 350 bar arbeitet. Die weltweiten Produktionsmengen für Bagger – vor Lieferkettenunterbrechungen auf über 500.000 Einheiten jährlich geschätzt – führen direkt zu einer hohen Grundnachfrage für Hersteller von Axialkolbenpumpen.

Zu den wichtigsten Akteuren, die dieses Segment dominieren, gehören:

Linde Hydraulics GmbH And Co. KG: Eine Tochtergesellschaft von Weichai Power, die Premium-Axialkolbenpumpen- und -motorsysteme (HPV/HMV) für geschlossene Kreisläufe anbietet und eine starke Akzeptanz bei schweren mobilen Geräten und Industrieantrieben findet. Das Unternehmen ist tief im deutschen Markt verwurzelt.

Bosch Rexroth AG: Bietet die Serien A10V und A4V an. Als Teil der Robert Bosch GmbH ist sie ein führender deutscher Hersteller von Hydraulikkomponenten.

HAWE Hydraulik SE: Spezialist für Hochdruck-Kompakthydraulik in Deutschland, mit starken Positionen in industriellen Pumpenanwendungen in Europa.

HYDAC International GmbH: Ein deutscher Fluidtechnologie-Spezialist mit komplementären Produktlinien für Hydraulikfiltration, Kühlung und Akkumulatoren, die den Verkauf seiner Axialkolbenkomponenten durch systemweite Wertangebote unterstützen.

Parker Hannifin Corporation mit ihren PV- und P1-Serien; Kawasaki Precision Machinery mit den K3V- und K5V-Familien; und Danfoss mit ihren Open-Circuit-Pumpen der H1-Serie.

Chinesische Hersteller wie Jiangsu Hengli Hydraulic Co., LTD. und THM Huade haben auf dem heimischen chinesischen Markt erhebliche Fortschritte gemacht und beginnen, preislich wettbewerbsfähige Pumpen mit variabler Verdrängung nach Südostasien und in den Nahen Osten zu exportieren. Jiangsu Hengli meldete in den letzten Geschäftsjahren insbesondere Hydraulikkomponentenumsätze von über 7 Milliarden CNY, was die Größenordnung verdeutlicht, die wettbewerbsfähige chinesische Hersteller erreicht haben.

Der Umsatzanteil des Segments Axialkolbenpumpen konsolidiert sich eher, als dass er expandiert, da das Untersegment der Motoren etwas schneller wächst, angetrieben durch die Einführung hydrostatischer Endantriebe in kompakten Baumaschinen und landwirtschaftlichen Mähdreschern. Dennoch wird erwartet, dass der absolute Umsatzvorsprung der Pumpen im gesamten Prognosezeitraum bestehen bleibt, angesichts der Pumpen-Motor-Verhältnisse im Systemdesign und der höheren Service- und Ersatzumsätze, die mit den Wartungsintervallen der Pumpen verbunden sind.

Die zunehmende Integration digitaler Pumpensteuerungen – die Echtzeit-Verdrängungsverstellung über CAN-Bus, IoT-Telemetrie und cloudbasierte Flottenmanagementplattformen ermöglichen – erhöht die durchschnittlichen Verkaufspreise im Premiumsegment und sichert das Umsatzwachstum für technologieorientierte OEMs.

Das Wachstum des Marktes für Axialkolben-Hydraulikmotoren und -pumpen wird durch eine Reihe quantifizierbarer struktureller Treiber und identifizierbarer Hemmnisse bestimmt, die zusammen den risikoangepassten Investitionsfall für die Teilnehmer definieren.

Das Wachstum der globalen Bauproduktion ist der größte einzelne Nachfragetreiber. Die Forschungsorganisation Global Construction Perspectives prognostiziert, dass die weltweite Bauproduktion bis 2030 um 4,5 Billionen USD auf 15,2 Billionen USD ansteigen wird, wobei die stärkste Beschleunigung im Infrastruktur- und energiebezogenen Bauwesen erfolgen wird. Axialkolben-Hydrauliksysteme sind in Baggern, Kränen, Betonpumpen und Bohranlagen integriert – Ausrüstungskategorien mit direkter Korrelation zu den Zyklen der Bauausgaben.

Die Mechanisierungsraten in der Landwirtschaft in Asien und Afrika stellen einen sekundären Nachfragetreiber dar. Die Traktorendichte in Indien liegt derzeit bei etwa 20 Traktoren pro 1.000 Hektar gegenüber 60–80 in reifen europäischen Märkten, was einen erheblichen Nachholbedarf bei der Mechanisierung anzeigt. Mit zunehmender Verbreitung von Mähdreschern und Präzisionslandwirtschaftsgeräten steigt auch die installierte Basis, die Hochdruck-Axialkolbenpumpen mit variabler Verdrängung und Radnabenantriebe benötigt.

Die Erholung der Kapitalausgaben für Öl und Gas nach 2020 hat die Nachfrage nach Hochdruck-Axialkolbeneinheiten wiederhergestellt, die in Offshore-Bohr-Top-Drives, Subsea-BOP-Betätigungen und Onshore-Fracking-Geräten eingesetzt werden. Die globalen Upstream-Capex erholten sich in den Jahren 2022–2023 auf ungefähr 500 Milliarden USD, wodurch ein Teil der während des Investitionsstopps der Pandemie verlorenen Nachfrage wiederhergestellt wurde.

Auf der Hemmnisseite stellt die Elektrifizierung kompakter mobiler Geräte einen strukturellen Gegenwind dar. Batterieelektrische Minibagger unter 6 Tonnen – Produkte, die von Volvo, Bobcat und Komatsu kommerzialisiert werden – enthalten elektrische Aktuatoren oder Hydraulikkreisläufe mit reduziertem Druck, die keine hocheffizienten Axialkolbenkonstruktionen erfordern. Wenn die Elektrifizierung in der Baggerklasse von 6–20 Tonnen beschleunigt wird, könnte dies das Nachfragewachstum mittelfristig um 0,5–1,0 Prozentpunkte der CAGR dämpfen.

Die Rohstoffkostenvolatilität – insbesondere für hochlegierte Stähle, Lagerstahl und präzisionsgeschliffene Komponenten – erzeugt Margendruck. Der Markt für Hydraulikpumpen und breitere Fluidtechniklieferanten verzeichnete während des Lieferkettenstörungszyklus 2021–2022 Inputkostensteigerungen von 15–25%, was die OEM-Margen komprimierte und einige Beschaffungsentscheidungen der Kunden verzögerte.

Der Fachkräftemangel für Präzisionshon-, Läpp- und Montagearbeiten in Europa und Nordamerika stellt eine Kapazitätsbeschränkung dar, die die Geschwindigkeit begrenzt, mit der heimische Hersteller die Produktion hochfahren können, um Nachfragespitzen zu decken.

Die Wettbewerbslandschaft des Marktes für Axialkolben-Hydraulikmotoren und -pumpen zeigt eine Mischung aus globalen Technologieführern, diversifizierten Industriekonglomeraten und zunehmend leistungsfähigen regionalen Herausforderern:

Bosch Rexroth AG (ROBERT BOSCH GmbH): Der weltweit führende Hersteller von Hydraulikkomponenten nach Umsatz, bietet ein umfassendes Axialkolbenportfolio, das die Serien A4V, A10V, A11V und A2FM umfasst. Die tiefe Integration des Unternehmens in die IoT- und Elektrifizierungsplattformen von Bosch verschafft ihm einen entscheidenden Vorteil bei der Entwicklung intelligenter Hydrauliksysteme. *Dieses Unternehmen ist in Deutschland ansässig und weltweit führend.*

HAWE Hydraulik SE.: Ein deutscher Spezialist für Hochdruck-Kompakthydraulik, der die Bereiche Werkzeugmaschinen, Halbleiteranlagen und Medizintechnik bedient. HAWE ist bekannt für Betriebsdrücke bis zu 700 bar in seinen Axialkolbenpumpenreihen. *Dieses Unternehmen ist in Deutschland ansässig und auf Hochdruckhydraulik spezialisiert.*

HYDAC International GmbH: Ein deutscher Fluidtechnologie-Spezialist mit komplementären Produktlinien für Hydraulikfiltration, Kühlung und Akkumulatoren, die seine Axialkolbenkomponentenverkäufe durch systemweite Wertangebote verstärken. *Dieses Unternehmen ist in Deutschland ansässig und bietet ergänzende Fluidtechnikprodukte an.*

Linde Hydraulics GmbH And Co. KG: Eine Tochtergesellschaft von Weichai Power, die Premium-HPV/HMV-Axialkolbenpumpen- und -motorsysteme für geschlossene Kreisläufe anbietet, mit starker Akzeptanz bei schweren mobilen Geräten und Industrieantrieben. *Dieses Unternehmen ist in Deutschland ansässig und bietet Premium-Hydrauliksysteme an.*

Liebherr Group: Ein vertikal integrierter Hersteller, der Axialkolbenkomponenten für den Eigengebrauch in seinen Baumaschinen und Kränen produziert sowie extern in Industriemärkte verkauft. *Die Liebherr Group ist ein großer deutscher Hersteller von Baumaschinen und Komponenten.*

Bucher Group: Eine Schweizer Präzisionsmaschinenbaugruppe mit Hydrauliksparten, die mobile und industrielle Märkte bedient. Bucher Hydraulics konzentriert sich auf kompakte, hocheffiziente Axialkolbenkonstruktionen für Land- und Kommunalfahrzeuge.

POCLAIN: Ein spezialisierter Hersteller mit besonderer Stärke bei hydraulischen Radmotoren für Landwirtschafts- und Materialtransportanwendungen. POCLAIN ist neben seinen Axialkolbenprodukten für seine Nockenkolbenmotorentechnologie bekannt und verfügt über ein starkes europäisches und lateinamerikanisches Händlernetz.

Bondioli & Pavesi S.p.A.: Ein italienischer Spezialist für Antriebsstrang und Hydraulik mit starken Positionen in der Hydraulik für Landwirtschafts- und kompakte Baumaschinen in den europäischen Märkten.

Danfoss: Bietet die Axialkolbenpumpen und -motoren der H1- und APP-Serie an, mit besonderer Stärke in hydrostatischen Getrieben für mobile Maschinen mit geschlossenem Kreislauf und in Marineanwendungen.

Parker Hannifin Corporation: Ein diversifizierter Technologieführer für Bewegung und Steuerung, dessen Hydrauliksparte PV-, P2- und Open-Circuit-Pumpenserien an industrielle und mobile Märkte weltweit liefert. Parkers Kundendienstnetzwerk und digitale Diagnosetools sind wichtige Wettbewerbsfaktoren.

Kawasaki Precision Machinery (Kawasaki Heavy Industries): Ein dominanter Lieferant für den Bagger-OEM-Markt, dessen Pumpenfamilien K3V und K5V von großen asiatischen und globalen Baumaschinenherstellern standardmäßig spezifiziert werden. Das Unternehmen nutzt die Robotik- und Engineering-Fähigkeiten von Kawasaki Heavy Industries bei der Entwicklung hybrider hydrostatischer Systeme.

Jiangsu Hengli Hydraulic Co., LTD.: Chinas größter heimischer Hersteller von Hydraulikpumpen und -zylindern, der durch kontinuierliche F&E-Investitionen von über 5% des Umsatzes schnell den Technologieabstand zu westlichen etablierten Unternehmen schließt.

THM Huade: Ein führender chinesischer Hersteller von Hydraulikkomponenten, der heimische Schwerindustrie-, Bergbau- und Baumaschinen-OEMs beliefert. THM Huade erweitert seine Exportfähigkeiten in Ländern der "Belt and Road Initiative".

Januar 2023: Die Bosch Rexroth AG stellte ihre Axialkolbenpumpe der Serie A1VO vor, die über einen integrierten elektronischen Druck- und Durchflussregler mit CAN-Bus-Schnittstelle verfügt und auf OEMs von Mobilkranen und Hubarbeitsbühnen abzielt, die eine reduzierte Ventilkomplexität wünschen.

März 2023: Danfoss kündigte eine strategische Partnerschaft mit einem nicht genannten Tier-1-Hersteller von Landmaschinen an, um ein hydrostatisches Getriebe der nächsten Generation für Großmähdrescher mit geschlossenem Kreislauf zu entwickeln, das Axialkolbeneinheiten der H1-Serie mit prädiktiven Lastsensor-Algorithmen beinhaltet.

Juni 2023: Jiangsu Hengli Hydraulic Co., LTD. eröffnete einen zweiten Präzisionsfertigungsstandort in Zhenjiang, China, der 300.000 Quadratmeter Produktionskapazität hinzufügt und bis 2025 eine jährliche Produktion von 1 Million Hydraulikpumpen anstrebt.

September 2023: Parker Hannifin Corporation schloss die Integration der digitalen Serviceplattform ihrer Hydrauliksparte ab, die Echtzeit-Pumpeneffizienzüberwachung und vorausschauende Wartungsplanung für Flottenbetreiber in 45 Ländern ermöglicht.

November 2023: HAWE Hydraulik SE führte die Axialkolbenpumpe der V60M-Serie ein, die für einen kontinuierlichen Betriebsdruck von 450 bar ausgelegt ist und die Nachfrage von Herstellern von Präzisions-Metallumformpressen bedient, die alternde Hochdruckkreisläufe ersetzen.

Februar 2024: Die Europäische Kommission veröffentlichte aktualisierte Ökodesign-Verordnungsbestimmungen, die Mindesteffizienzstandards für Hydraulikpumpen vorschlagen, die voraussichtlich bis 2027 in Kraft treten und die Verdrängung von Zahnradpumpen mit fester Verdrängung durch Axialkolbenpumpen mit variabler Verdrängung in Industriemaschinen wahrscheinlich beschleunigen werden.

April 2024: Kawasaki Precision Machinery gab die Qualifizierung ihrer K3VL-Serie für Wasserstoff-Brennstoffzellen-Baumaschinenplattformen bekannt, wodurch Axialkolbenhydraulik in Architekturen von emissionsfreien schweren Maschinen der nächsten Generation positioniert wird.

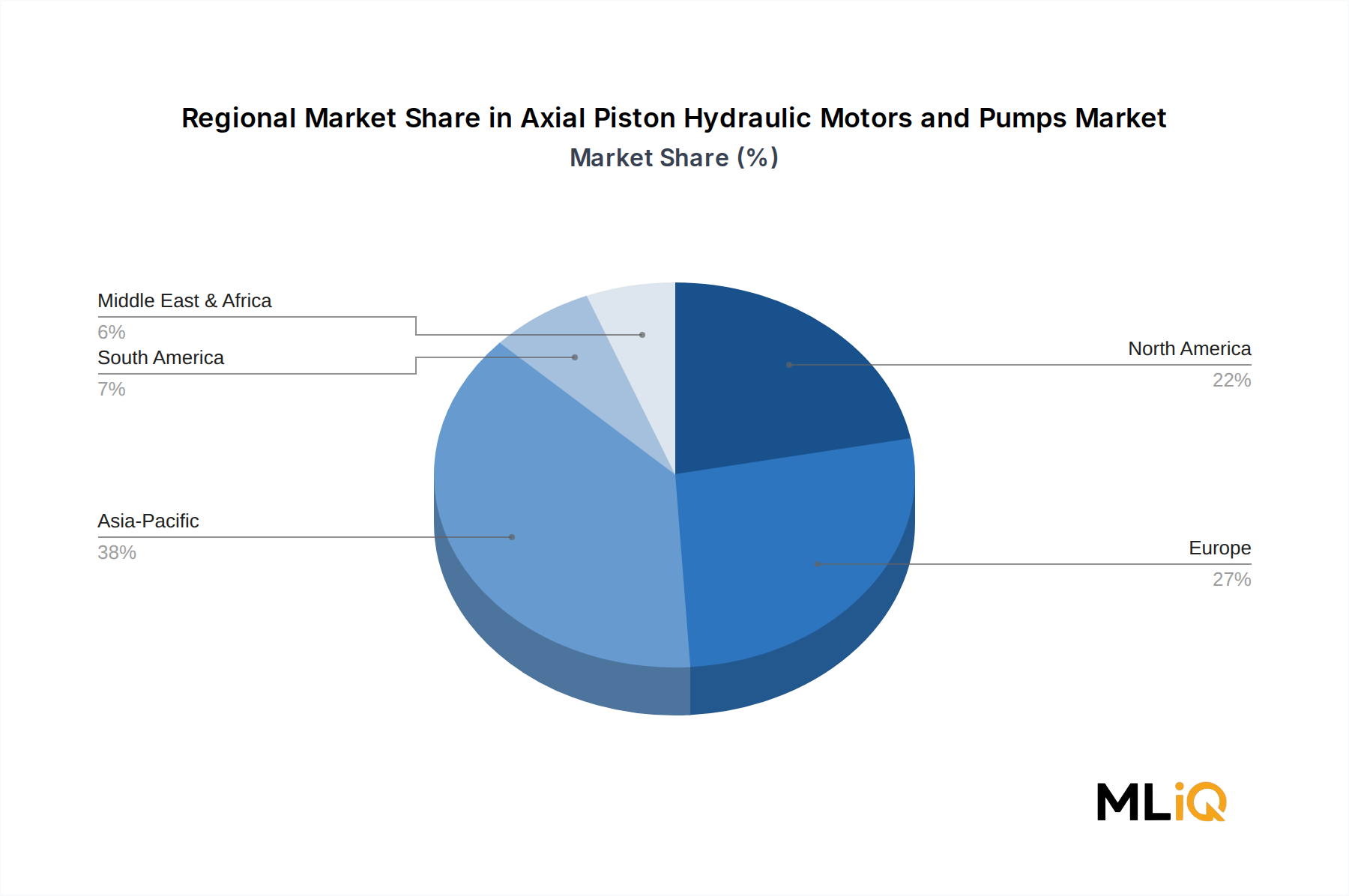

Der Markt für Axialkolben-Hydraulikmotoren und -pumpen weist in seinen fünf primären geografischen Segmenten erhebliche regionale Unterschiede in Wachstumsraten, Nachfragetreibern und Wettbewerbsdynamiken auf.

Asien-Pazifik ist die größte und am schnellsten wachsende Region und macht schätzungsweise 42–45% des weltweiten Marktumsatzes aus. China allein stellt den dominanten nationalen Markt innerhalb der Region dar, angetrieben durch die größte Baumaschinenflotte der Welt, laufende Infrastrukturinvestitionen im Rahmen nationaler Fünfjahrespläne und die rasche Entwicklung der heimischen Hydraulikindustrie. Der indische Markt expandiert mit einer regionalen CAGR von über 6,5%, angetrieben durch die National Infrastructure Pipeline, die Projektinvestitionen von 1,4 Billionen USD vorsieht. Japan und Südkorea tragen zur Premium-Nachfrage nach hochpräzisen Axialkolbeneinheiten in Werkzeugmaschinen und Robotik bei. Der ASEAN-Block entwickelt sich zu einem wichtigen sekundären Wachstumszentrum, da sich die Fertigungsinvestitionen von China diversifizieren.

Nordamerika stellt den zweitgrößten regionalen Markt dar, wobei die Vereinigten Staaten etwa 20% der globalen Nachfrage ausmachen. Der Infrastructure Investment and Jobs Act, die Rückverlagerung der industriellen Fertigung und die Erholung der Öl- und Gasinvestitionen im Permian Basin und im Offshore Gulf of Mexico sind die drei primären Nachfragesäulen. Der nordamerikanische Markt wächst mit einer CAGR von etwa 4,2–4,5%, was dem gesamten Marktdurchschnitt entspricht. Die kanadischen Bergbau- und Ölsandsektoren sichern die Nachfrage nach großformatigen Axialkolbeneinheiten in Schürfkübelbaggern und Muldenkippern.

Europa ist der reifste regionale Markt und beherbergt die höchste Konzentration an Premium-Hydraulikherstellern. Deutschland, Italien, Frankreich und die Benelux-Region machen zusammen den Großteil der europäischen Nachfrage aus, angetrieben durch die Präzisionswerkzeugmaschinenfertigung, OEMs von Landmaschinen und Investitionen in die Industrieautomation. Der europäische Regulierungsdruck durch Ökodesign-Standards treibt aktiv die Substitution hin zu hocheffizienten Axialkolbenkonstruktionen voran. Die Region wächst mit einer CAGR von etwa 3,5–4,0%.

Der Nahe Osten und Afrika verzeichnen ein beschleunigtes Wachstum mit einer geschätzten CAGR von 5,5–6,0%, hauptsächlich angetrieben durch GCC-Infrastruktur-Megaprojekte – einschließlich NEOM in Saudi-Arabien und städtische Entwicklungsprogramme der VAE – sowie eine

Deutschland, als größter Wirtschaftsraum Europas und globaler Industriestandort, spielt eine zentrale Rolle im Markt für Axialkolben-Hydraulikmotoren und -pumpen. Der europäische Markt, zu dem Deutschland maßgeblich beiträgt, wird im Prognosezeitraum voraussichtlich mit einer CAGR von 3,5–4,0% wachsen. Dieser Markt wird durch eine starke Fertigungsindustrie, insbesondere in den Bereichen Maschinenbau, Automobilindustrie und Landtechnik, sowie durch hohe Investitionen in die Industrieautomation (Industrie 4.0) angetrieben. Deutschland zeichnet sich durch seine Exportorientierung und den Fokus auf technologisch hochwertige Produkte aus, was eine kontinuierliche Nachfrage nach präzisen und effizienten Hydraulikkomponenten, wie Axialkolbenpumpen und -motoren, sicherstellt.

Dominante lokale Unternehmen oder deutsche Niederlassungen, die in diesem Segment tätig sind, umfassen führende Akteure wie Bosch Rexroth AG, die als Teil der Robert Bosch GmbH ein umfassendes Portfolio an Axialkolbenprodukten anbietet und tief in die IoT- und Elektrifizierungsplattformen integriert ist. HAWE Hydraulik SE ist ein weiterer wichtiger deutscher Spezialist für Hochdruck-Kompakthydraulik, der die Werkzeugmaschinen-, Halbleiter- und Medizintechnikbranche bedient. HYDAC International GmbH, ein deutscher Fluidtechnologie-Spezialist, ergänzt mit seinen Filtrations-, Kühlungs- und Akkumulatorenlösungen das Angebot an Axialkolbenkomponenten. Darüber hinaus spielt Linde Hydraulics GmbH And Co. KG, eine Tochtergesellschaft von Weichai Power, eine bedeutende Rolle mit ihren Premium-Axialkolbenpumpen und -motoren für mobile Geräte und Industrieantriebe. Auch die Liebherr Group, ein vertikal integrierter deutscher Hersteller, produziert Axialkolbenkomponenten für den Eigenbedarf und den externen Verkauf.

Der regulatorische Rahmen in Deutschland und der EU ist von hoher Relevanz für die Industrie. Die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) regelt die sichere Verwendung von Chemikalien, einschließlich Hydraulikflüssigkeiten, und stellt sicher, dass Hersteller die Risiken von Stoffen bewerten und kommunizieren. Die GPSR (General Product Safety Regulation) gewährleistet die Sicherheit von Produkten, die auf dem EU-Markt in Verkehr gebracht werden, was auch für hydraulische Komponenten gilt. Darüber hinaus sind die Prüf- und Zertifizierungsdienste des TÜV (Technischer Überwachungsverein) entscheidend für die Einhaltung von Sicherheits- und Qualitätsstandards. Die kürzlich von der Europäischen Kommission veröffentlichten Ökodesign-Vorschriften, die voraussichtlich bis 2027 in Kraft treten, legen Mindesteffizienzstandards für Hydraulikpumpen fest und werden die Nachfrage nach hocheffizienten Axialkolbenkonstruktionen weiter beschleunigen, was der deutschen Industrie zugutekommt.

Die Vertriebskanäle in Deutschland sind vielfältig. Neben dem Direktvertrieb an große OEMs nutzen Hersteller ein dichtes Netz von spezialisierten Fachhändlern und Systemintegratoren, die technische Beratung, Installation und Wartung anbieten. Der deutsche Markt ist auch bekannt für seine hohen Qualitätsansprüche und die Bedeutung von langfristigen Kundenbeziehungen. Das Verbraucherverhalten im Industriebereich ist durch den Bedarf an zuverlässigen, langlebigen und energieeffizienten Lösungen gekennzeichnet. Die Bereitschaft, in Premium-Produkte zu investieren, die sich durch geringere Betriebskosten und höhere Produktivität auszeichnen, ist ausgeprägt. Der Fokus auf Digitalisierung und Industrie 4.0 führt zudem zu einer steigenden Nachfrage nach "Smart Hydraulics" mit integrierten Sensoren und IoT-Konnektivität.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 4.8% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für Axialkolben-Hydraulikmotoren und -pumpen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Bosch Rexroth AG.(ROBERT BOSCH GmbH), Kawasaki Precision Machinery (Kawasaki Heavy Industries), POCLAIN, Parker Hannifin Corporation, Bucher Group, HAWE Hydraulik SE., THM Huade, Bondioli & Pavesi S.p.A., Liebherr Group, Jiangsu Hengli Hydraulic Co., LTD., HYDAC International GmbH, Danfoss, Linde Hydraulics GmbH And Co. KG.

Die Marktsegmente umfassen Produkttyp, Anwendung.

Die Marktgröße wird für 2022 auf USD 3.19 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4560 und USD 7638.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für Axialkolben-Hydraulikmotoren und -pumpen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für Axialkolben-Hydraulikmotoren und -pumpen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.