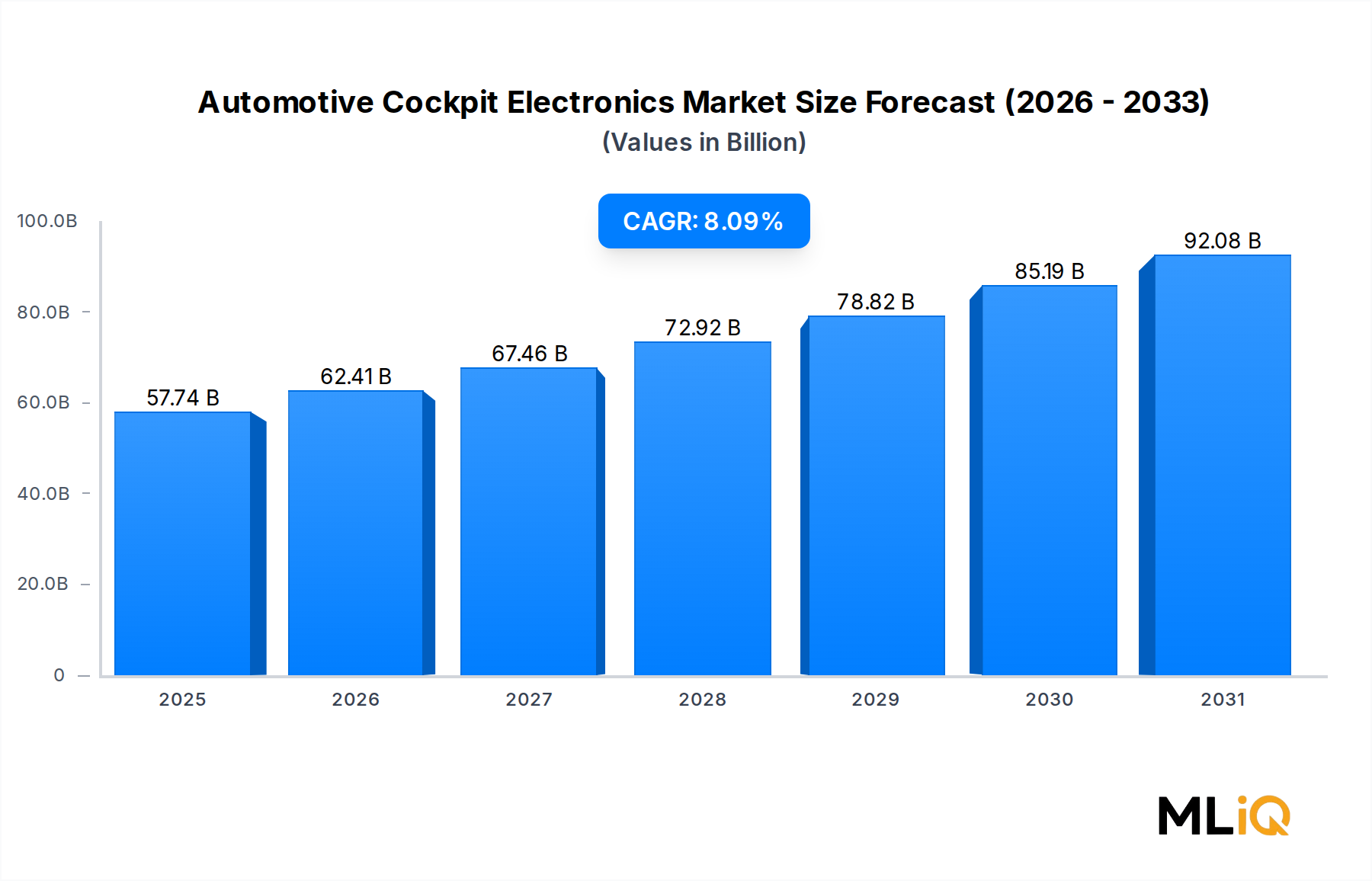

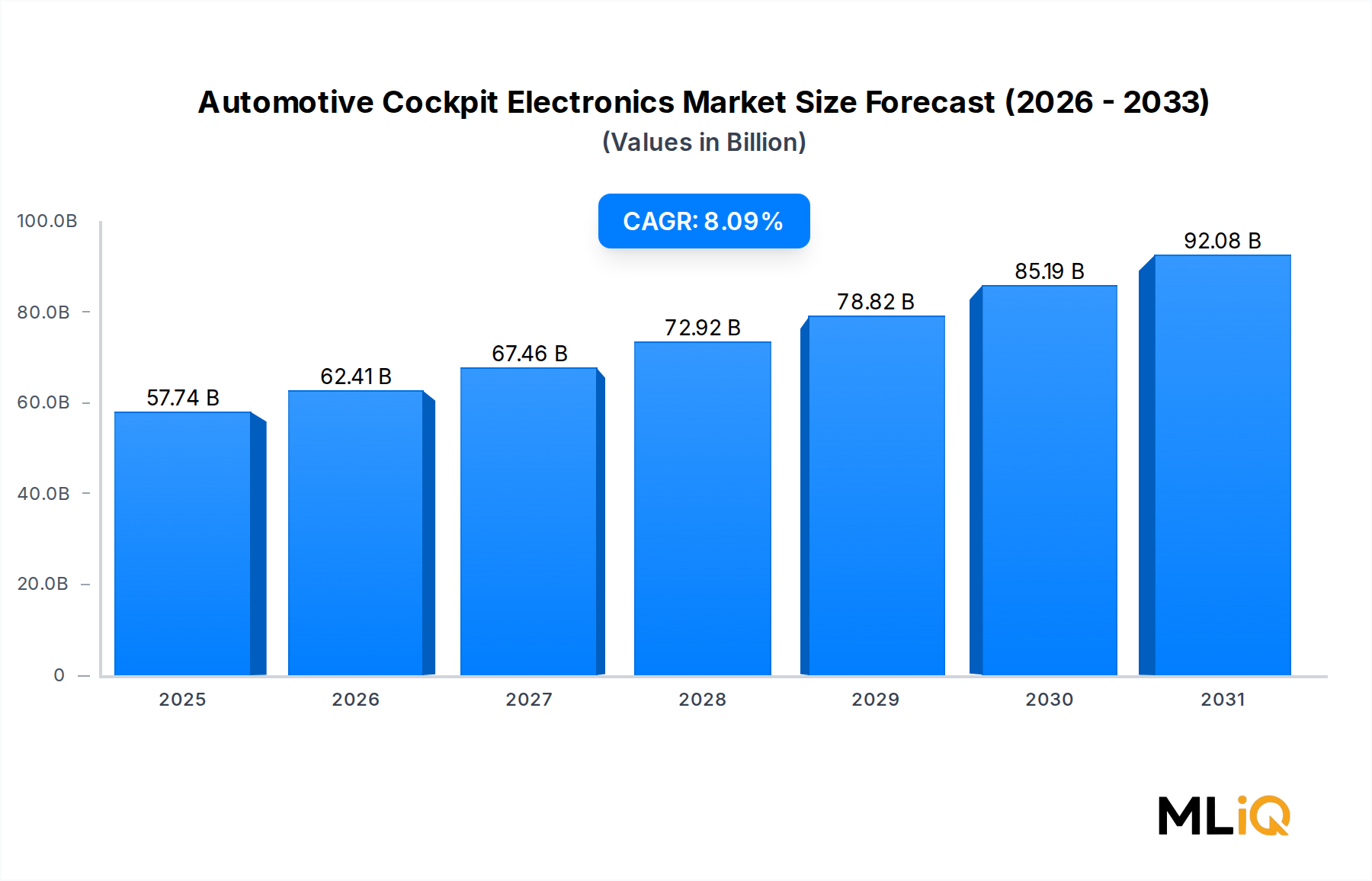

Dominanz von Head-Up-Displays im Markt für Automotive Cockpit Elektronik

Von allen im Markt für Automotive Cockpit Elektronik verfolgten Produktuntersegmenten hat sich die Kategorie Head-up-Display (HUD) als der umsatzstärkste einzelne Beitragszahler nach Einheitswert erwiesen, und ihr Anteil wächst aktiv statt sich auf einem Plateau zu konsolidieren. Die strukturellen Gründe für diese Dominanz sind vielfältig und verstärken sich gegenseitig.

Aus sicherheitstechnischer und regulatorischer Sicht adressieren HUD-Systeme direkt die Gesetzgebung gegen ablenkendes Fahren, die in der Europäischen Union und mehreren nordamerikanischen Bundesstaaten an Bedeutung gewinnt. Durch die Projektion von Geschwindigkeit, Navigationspfeilen, Kollisionswarnungen und Fahrspurwechselwarnungen in die Blickrichtung des Fahrers reduziert die HUD-Technologie die Zeit, in der die Augen von der Straße abgewandt sind, schätzungsweise um 30–40 % im Vergleich zu herkömmlichen Instrumentenclustern, eine Statistik, die Aufsichtsbehörden und Flottensicherheitsmanager überzeugt. Dieses Sicherheitsnarrativ hebt HUD von einem erstrebenswerten Luxusmerkmal zu einer nahezu zwingenden Sicherheitstechnologie in den Augen von Aufsichtsbehörden, was sicherstellt, dass die Beschaffungsentscheidungen der OEMs zunehmend eine breitere HUD-Ausstattung über Fahrzeuglinien hinweg bevorzugen, anstatt sie auf Flaggschiff-Ausstattungsvarianten zu beschränken.

Technologisch durchläuft das Segment einen schnellen Übergang von herkömmlichen Kombinations-HUD-Systemen zu Full-Windshield-Augmented-Reality (AR)-HUDs, die Richtungshinweise, Fußgängererkennungs-Highlights und Gefahrenzonen direkt auf die physische Straßenszene projizieren. AR-HUD-Systeme erfordern ein wesentlich ausgefeilteres optisches Pfaddesign, Wellenleitertechnik und Rechenleistung für die Bildverarbeitung, die alle deutlich höhere Durchschnittspreise als die erste Generation von Kombinationsgeräten aufweisen. Diese Premiumisierung des HUD-Stacks ist der Hauptmotor für die Umsatzanteilsexpansion im breiteren Cockpit-Elektronik-Bereich.

Zu den wichtigsten Akteuren, die die Segmentführerschaft vorantreiben, gehört Visteon Corporation, das seine SmartCore Cockpit-Domain-Controller-Architektur für mehrere globale OEM-Programme mit integrierten HUD-Ausgabe-Pipelines eingesetzt hat. Continental AG hat ebenfalls stark in seine AR-HUD-Roadmap investiert und angekündigt, Serienproduktionsprogramme mit europäischen OEMs für Systeme, die in der Lage sind, eine virtuelle Bildfläche in Entfernungen von mehr als 10 Metern zu projizieren. Nippon-Seiki Co. Ltd behauptet eine starke Position im japanischen Inlandsmarkt und liefert HUD-Module für mehrere Volumen-OEM-Plattformen im asiatisch-pazifischen Raum. Harman International hat unter Nutzung der Display-Expertise seines Mutterkonzerns Samsung Software-definierte HUD-Rendering-Engines entwickelt, die die Echtzeit-Kartenaktualisierung von HERE Technologies und TomTom unterstützen.

Die Wettbewerbsdynamik im HUD-Subsegment wird auch durch den Eintritt von spezialisierten Optikfirmen und LiDAR-nahen Unternehmen geprägt, die über tiefgreifende Kompetenzen in den Bereichen Photonik, Mikrodisplay-Herstellung und Wellenleiterbeschichtung verfügen. Diese Neueinsteiger fordern etablierte Tier-1-Anbieter bei Bildqualitäts-Benchmarks heraus und steigern die HUD-Luminanzwerte auf 15.000 Nits oder mehr, um die Lesbarkeit bei Tageslicht zu gewährleisten, ohne den Fahrkomfort zu beeinträchtigen.

Aus Sicht des Fahrzeugtyps entfallen Pkw derzeit auf den größten Teil des HUD-Umsatzes, angetrieben durch die Akzeptanz in den Premium- und Mittelklasse-Segmenten. Nutzfahrzeughersteller beschleunigen jedoch die HUD-Integration in die Kabinen von Langstrecken-Lkw, da Flotten-Telematikdaten, Routenoptimierungs-Overlays und Fahrer-Müdigkeitswarnungen für Logistikbetreiber, die die Gesamtbetriebskosten verwalten, operativ unverzichtbar werden.

Der Markt für Automotive Head-up-Displays ist eng mit dem breiteren Ökosystem der Cockpit-Elektronik verknüpft, da die Leistung von HUD-Systemen zunehmend von der Datenfusion aus Kameras, Radar, GPS und High-Definition-Karten abhängt – Eingaben, die vom selben Domain-Controller verwaltet werden, der auch den digitalen Instrumentencluster und den Infotainment-Bildschirm bedient. Diese Integrationsabhängigkeit schafft einen starken Architektursperreffekt, der Zulieferern zugutekommt, die in der Lage sind, vollständige Cockpit-Domain-Lösungen und nicht nur eigenständige HUD-Module anzubieten.