1. Welche sind die wichtigsten Wachstumstreiber für den Markt für biometrische Dienstleistungen an Flughäfen-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Markt für biometrische Dienstleistungen an Flughäfen-Marktes fördern.

+1 2315155523

Markt für biometrische Dienstleistungen an Flughäfen

Markt für biometrische Dienstleistungen an Flughäfen

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

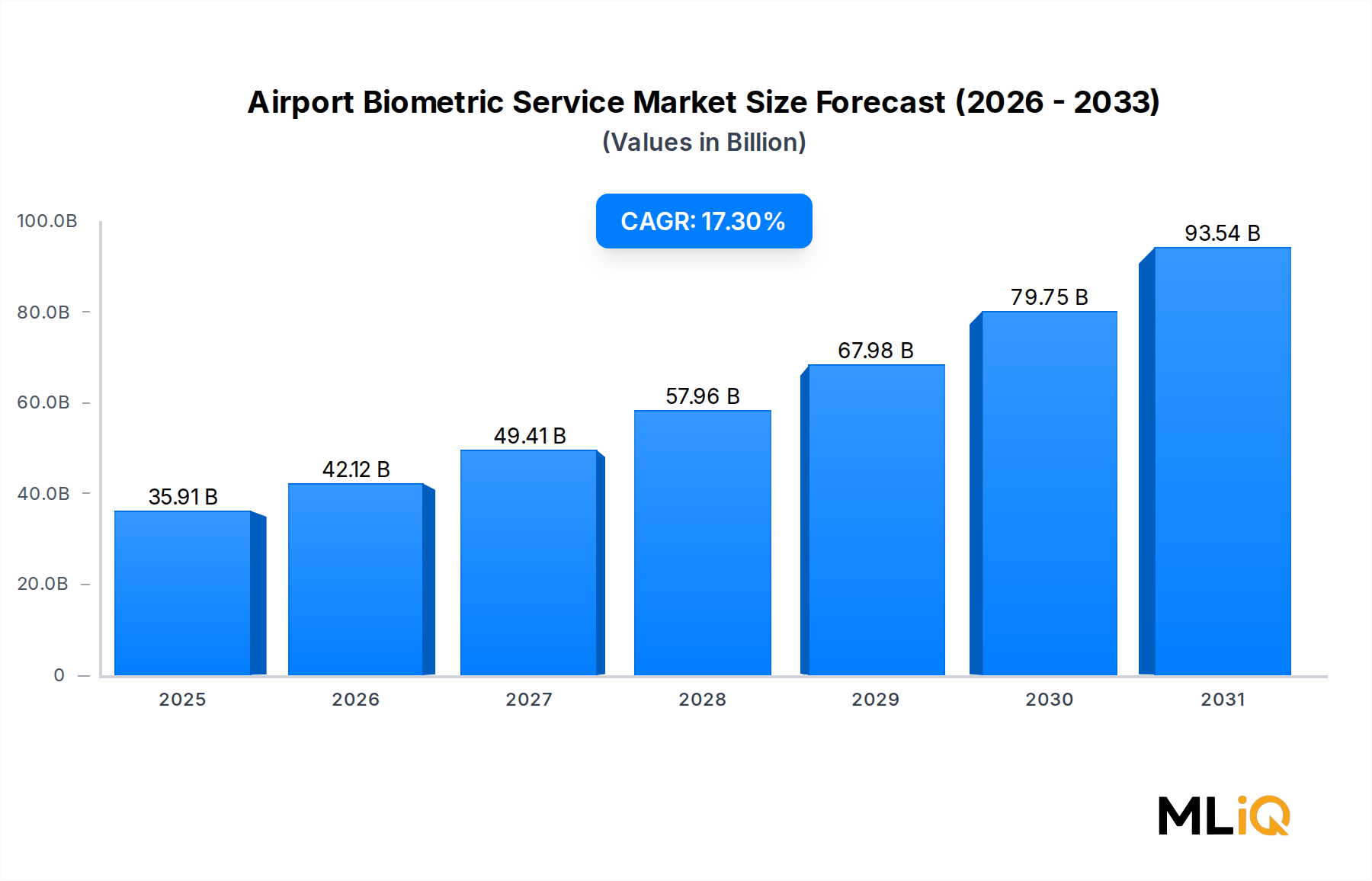

Der globale Markt für biometrische Flughafendienste erlebt eine Ära beschleunigter Transformation, angetrieben durch die Konvergenz von Sicherheitsanforderungen, Mandaten zur Verbesserung des Passagiererlebnisses und der Modernisierung der digitalen Infrastruktur im gesamten Luftfahrtsektor. Der Markt hatte einen Wert von 35,91 Milliarden USD (ca. 33,4 Milliarden €) und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,3 % über den Prognosezeitraum expandieren, was eine der stärksten Wachstumsverläufe innerhalb der breiteren ICT- und Medienkategorie widerspiegelt.

Der primäre Nachfragetreiber resultiert aus dem eskalierenden globalen Passagieraufkommen, das nach Angaben der International Air Transport Association (IATA) die präpandemischen Rekorde in naher Zukunft übertreffen wird. Dies übt einen beispiellosen Druck auf Flughäfen aus, den Durchsatz zu optimieren, ohne die Sicherheitsprotokolle zu gefährden. Biometrische Identitätslösungen – von Gesichtserkennung über Fingerabdruck-Scanning bis hin zu Irisfenster-Authentifizierung und Handvenenerkennung – werden rasch an Check-in-Automaten, Flugsteigen, Einwanderungsschaltern und sicheren Zugangsbereichen eingesetzt, um die Verweildauer zu reduzieren und Engpässe bei der manuellen Dokumentenprüfung zu beseitigen.

Makro-Rückenwinde, die diesen Markt verstärken, umfassen regulatorische Rahmenbedingungen, die die biometrische Datenerfassung an internationalen Grenzen in den Vereinigten Staaten, der Europäischen Union und den GCC-Staaten (Gulf Cooperation Council) vorschreiben, sowie erhebliche öffentliche Infrastrukturinvestitionsprogramme, die gezieltes Kapital für die Flughafenmodernisierung bereitstellen. Die U.S. Transportation Security Administration (TSA) und die Europäische Agentur für Flugsicherheit (EASA) haben beide Richtlinien erlassen, die die Einführung automatisierter biometrischer Kontrollen fördern und die Nachfrage über staatlich beauftragte Beschaffungskanäle verstärken.

Technologisch profitiert der Markt von kontinuierlichen Verbesserungen der auf Deep Learning basierenden Erkennungsgenauigkeit, von Edge-Computing-Implementierungen, die die Latenz bei der Echtzeit-Authentifizierung reduzieren, und von Cloud-nativen Plattformarchitekturen, die eine skalierbare Bereitstellung in Umgebungen mit mehreren Terminals und mehreren Flughäfen ermöglichen. Der Übergang von unimodalen zu multimodalen biometrischen Systemen – die zwei oder mehr biometrische Identifikatoren für höhere Genauigkeit und Betrugsresistenz kombinieren – ist ein entscheidender Trend, der die Produktentwicklungs-Roadmaps der führenden Anbieter neu gestaltet.

Aus Segmentierungssicht beansprucht die Gesichtserkennung den größten Umsatzanteil aufgrund ihrer kontaktlosen Natur und Kompatibilität mit bestehender Überwachungsinfrastruktur, während Cloud-basierte Bereitstellungsmodelle gegenüber On-Premise-Systemen an Zugkraft gewinnen, insbesondere bei mittelgroßen Flughäfen, die niedrigere Kapitalausgaben anstreben.

Mit Blick auf die Zukunft ist der Markt für biometrische Flughafendienste auf ein anhaltendes zweistelliges Wachstum ausgerichtet, wobei der asiatisch-pazifische Raum als am schnellsten wachsender regionaler Markt und Nordamerika den höchsten absoluten Umsatzbeitrag behalten wird. Strategische Fusionen, Regierungspartnerschaften und Interoperabilitätsstandardisierungsbemühungen werden die bestimmenden Wettbewerbsdynamiken der nächsten fünf Jahre sein.

Unter allen Scannertypen innerhalb des Marktes für biometrische Flughafendienste ist die Gesichtserkennung der unangefochtene Umsatzführer, der den größten Anteil am gesamten Marktwert einnimmt. Diese Dominanz ist kein Zufall – sie spiegelt eine Konvergenz von technologischer Reife, regulatorischer Anpassung, Infrastrukturkompatibilität und Passagierakzeptanz wider, die die Gesichtserkennung von konkurrierenden biometrischen Modalitäten unterscheidet.

Gesichtserkennungssysteme erfassen ein zweidimensionales oder dreidimensionales Bild des Gesichts eines Passagiers und vergleichen es mit einer gespeicherten Vorlage, die von einem Reisepass-Chip, einer Registrierungsdatenbank oder einem staatlichen Identitätsregister stammt. Im Gegensatz zur Fingerabdruck- oder Iriserkennung, die eine bewusste physische Interaktion mit einem Scanner erfordert, kann die Gesichtserkennung passiv und aus der Ferne funktionieren, was eine nahtlose Verarbeitung in Umgebungen mit hohem Durchsatz wie Flugsteigen und Einwanderungshallen ermöglicht, ohne den Passagierfluss zu unterbrechen. Diese kontaktlose Fähigkeit wurde nach den durch die COVID-19-Pandemie hervorgerufenen gesundheitlichen Sicherheitsbedenken besonders wertvoll und beschleunigte die Einführungszeiten an Flughäfen weltweit.

Aus regulatorischer Sicht haben mehrere Regierungen die Einführung der Gesichtserkennung explizit vorgeschrieben oder gefördert. Das Biometric Exit-Programm der U.S. Customs and Border Protection (CBP) verlangt beispielsweise einen biometrischen Gesichtsvergleich für alle internationalen Abflüge an großen US-Flughäfen. Ähnliche Mandate existieren im Entry/Exit System (EES) der Europäischen Union, das stark auf die Gesichtserfassung als primäres Verifizierungswerkzeug setzt. Im GCC haben Flughäfen in den Vereinigten Arabischen Emiraten – darunter Dubai International und Abu Dhabi International – durchgängige Passagierreisen mittels Gesichtserkennung als Flaggschiff-Infrastrukturinvestitionen implementiert.

Der Markt für Gesichtserkennung profitiert im weiteren Sinne von schnellen Fortschritten bei Architekturen für konvolutionale neuronale Netze, Algorithmen zur Lebenderkennung, die Spoofing-Versuche mit Fotos oder Masken vereiteln, und 3D-Strukturlichtsensoren, die die Genauigkeit bei variabler Beleuchtung und hoher Personendichte verbessern. Diese technologischen Verbesserungen fließen direkt in Flughafenimplementierungen zurück und erhöhen die Matching-Genauigkeitsraten in kontrollierten Flughafenumgebungen auf über 99,5 %, laut veröffentlichten Benchmark-Studien.

Zu den Hauptakteuren, die den Umsatz der Gesichtserkennung im Flughafenkontext vorantreiben, gehören die NEC Corporation, die ihre NeoFace-Plattform an mehreren internationalen Flughäfen in der Region Asien-Pazifik und Amerika eingesetzt hat; die Thales Group, die Gesichtserkennung in ihre End-to-End-Passagierabwicklungssuiten integriert; und Safran, dessen Morpho-Sparte biometrische Gesichtserkennungssysteme anbietet, die tief in staatliche Grenzkontrollprogramme eingebettet sind.

Der Anteil der Gesichtserkennung am Markt für biometrische Flughafendienste stagniert nicht nur – er konsolidiert sich aktiv, da Flughäfen, die zuvor eigenständige Fingerabdruck- oder Iris-Systeme pilotiert haben, zunehmend auf Gesichtserkennung als primäre Modalität umsteigen, oft unter Beibehaltung anderer biometrischer Typen als sekundäre oder Fallback-Verifizierungsebenen. Diese Konsolidierung wird durch sinkende Hardwarekosten für hochauflösende Kamera-Arrays und die wachsende Verfügbarkeit von KI-Inferenzchips verstärkt, die eine Echtzeitverarbeitung ohne Abhängigkeit von zentraler Cloud-Berechnung ermöglichen.

Über die primäre Identifizierung hinaus wird die Gesichtserkennung zunehmend auf die Personalisierung im Einzelhandel, das Zugangsmanagement zu Lounges und die Routenführung in Priority Lanes innerhalb von Flughäfen ausgeweitet, wodurch ihre Monetarisierungsfläche weit über traditionelle Sicherheitsanwendungen hinaus erweitert wird. Diese funktionale Erweiterung festigt die Gesichtserkennung weiter als dominantes Segment und signalisiert, dass ihr Anteil über den Prognosezeitraum weiter wachsen wird.

Der Markt für biometrische Flughafendienste wird von einer klar definierten Reihe struktureller Treiber angetrieben, die jeweils quantifizierbar und direkt mit dem beobachtbaren Marktverhalten verknüpft sind.

Der stärkste Nachfragetreiber ist das Wachstum des Passagieraufkommens. Die IATA prognostiziert, dass der globale Flugverkehr bis 2026 jährlich 4,7 Milliarden Passagiere erreichen wird. Diese Zahl erzeugt einen akuten Durchsatzdruck auf die Flughafeninfrastruktur und macht die automatisierte biometrische Verarbeitung eher wirtschaftlich unerlässlich als optional. Jeder Prozentpunkt Anstieg des Passagieraufkommens erhöht direkt die Kosten der manuellen Identitätsprüfung und schafft so einen überzeugenden ROI-Fall für die biometrische Automatisierung.

Regierungsauflagen stellen den zweiten großen Treiber dar. Das Biometric Exit-Programm der U.S. CBP allein deckt 27 der größten internationalen US-Flughäfen ab, und das EES-Mandat der EU – derzeit verzögert, aber gesetzlich festgeschrieben – wird nach Inbetriebnahme jährlich die biometrische Erfassung für über 700 Millionen Nicht-EU-Reisende erfordern. Diese Mandate schaffen gesicherte Beschaffungspipelines für Lösungsanbieter.

Kapitalausgaben für die Flughafenmodernisierung sind ein dritter quantifizierbarer Treiber. Es wird erwartet, dass die globalen Flughafen-Infrastrukturinvestitionen zwischen 2023 und 2030 190 Milliarden USD (ca. 177 Milliarden €) übersteigen werden, wobei biometrische Technologie einen wachsenden Anteil an den IT-Budgetzuweisungen innerhalb großer Terminalentwicklungsprojekte ausmachen wird.

Auf der Beschränkungsseite stellen Datenschutzvorschriften die substanziellste Barriere dar. Die Datenschutz-Grundverordnung (DSGVO) der EU klassifiziert biometrische Daten als eine besondere Kategorie, die explizite Zustimmung erfordert, was die rechtliche Komplexität für always-on biometrische Erfassungssysteme erhöht. Bußgelder von bis zu 4 % des jährlichen weltweiten Umsatzes bei Nichteinhaltung schaffen ein erhebliches Compliance-Risiko sowohl für Technologieanbieter als auch für Flughafenbetreiber.

Die Fragmentierung der Interoperabilität ist eine sekundäre Beschränkung. Unterschiedliche biometrische Systeme verschiedener Anbieter mangeln häufig an der Datenformatstandardisierung, die für einen nahtlosen grenzüberschreitenden Identitätsaustausch notwendig ist, was das Potenzial internationaler Interoperabilitätsprogramme begrenzt und kostenintensive Integrations-Middleware erfordert.

Das Cybersicherheitsrisiko, obwohl nicht einzigartig für diesen Markt, ist aufgrund der Sensibilität biometrischer Daten besonders akut. Ein einzelner Datenbankbruch mit Gesichts- oder Fingerabdruckvorlagen kann nicht durch die Ausstellung neuer Zugangsdaten behoben werden – die biometrischen Identitäten der betroffenen Personen sind dauerhaft kompromittiert, was ein erhöhtes Reputations- und rechtliches Risiko für Betreiber schafft.

Die Wettbewerbslandschaft des Marktes für biometrische Flughafendienste umfasst eine Mischung aus großen Verteidigungs- und Technologiekonzernen, spezialisierten Anbietern biometrischer Lösungen und IT-Plattformanbietern für die Luftfahrt. Die folgenden Profile charakterisieren die strategische Positionierung der wichtigsten Marktteilnehmer:

Inform Software: Ein in Aachen ansässiges deutsches Unternehmen, das auf Flughafenressourcenmanagement und Operationsoptimierung spezialisiert ist und biometrische Datenflüsse in seine Entscheidungsunterstützungssysteme integriert, um Passagierverfolgung und Gate-Zuweisung zu optimieren.

ADB Safegate: Spezialist für Flugfeld- und Flughafenbetriebstechnologie, integriert biometrische Identitätslösungen in seine Gate-Management- und Abfertigungssysteme und ist an zahlreichen deutschen Flughäfen aktiv, wo es Flughäfen einen einheitlichen operativen Technologiestack bietet.

Vanderbilt Industries: Anbieter von Unternehmenssicherheitssystemen mit biometrischen Zutrittskontrollfunktionen, mit besonderer Stärke bei europäischen Flughafenprojekten, einschließlich Deutschland, für skalierbares Identitätsmanagement von Personal.

Inner Range: Anbieter integrierter Zutrittskontroll- und Sicherheitsmanagementsysteme, mit einer Präsenz im europäischen Flughafen-Sicherheitssektor, einschließlich Deutschland, für sichere Flughafenzonen, in denen die Mitarbeiteridentifikation betriebsentscheidend ist.

Safran: Durch sein Morpho-Erbe (jetzt IDEMIA) und seine Abteilung Identity and Security ist Safran ein führender Anbieter von biometrischen Registrierungs- und Verifizierungssystemen für staatliche Grenzkontrollprogramme in ganz Europa, einschließlich Deutschland, Amerika und dem asiatisch-pazifischen Raum.

Thales Group: Ein weltweit führender Anbieter in den Bereichen Verteidigung und digitale Sicherheit, der End-to-End-Lösungen für biometrische Identitäten anbietet, einschließlich Registrierungskioske, Dokumentenleser und automatisierte Grenzkontroll-E-Gates, mit Einsätzen an großen europäischen und asiatisch-pazifischen internationalen Flughäfen, einschließlich Deutschland.

Amadeus IT Group SA: Eine führende Kraft in der globalen Airline-IT-Infrastruktur, integriert biometrische Passagier-Identitäts-Tokens in ihre Passagierdienstsysteme (PSS) und Abflugkontrollsysteme (DCS) und ist auch auf dem deutschen Markt stark vertreten, um Fluggesellschaften die Nutzung biometrischer Identifikatoren als Bordkarten zu ermöglichen.

IndraSistemas S.A.: Ein spanischer Technologiekonzern mit tiefen Wurzeln im Flugverkehrsmanagement und in der Flughafen-IT, bietet biometrisch aktivierte Passagierabwicklungssysteme an und ist auch in Deutschland tätig, nachdem er bedeutende Verträge mit spanischen und lateinamerikanischen Flughafenbehörden abgeschlossen hat.

NEC Corporation: Einer der globalen Marktführer in der Gesichtserkennungstechnologie, der seine biometrische Plattform NeoFace weltweit einsetzt, unter anderem in Japan, den Vereinigten Staaten, Australien und Singapur, und auch in Deutschland Projekte realisiert, bekannt für seine konstant hohen Genauigkeitswerte.

3M Cogent Inc.: Ein Pionier bei automatisierten Fingerabdruck-Identifikationssystemen (AFIS) und multimodalen biometrischen Plattformen, mit einer starken Präsenz bei biometrischen Regierungs- und Grenzkontrolleinsätzen weltweit, der Einwanderungsbehörden umfassende Fingerabdruckerkennungsinfrastruktur liefert.

Januar 2024: Die NEC Corporation gab die Erweiterung ihrer NeoFace-Gesichtserkennungsplattform auf fünf weitere internationale Flughäfen in Südostasien im Rahmen eines mehrjährigen Managed Services Vertrags bekannt und stärkte damit ihre regionale Führungsposition.

März 2024: Die Thales Group erhielt einen Vertrag von einem großen europäischen Flughafenkonzern zur Implementierung ihres automatisierten Grenzkontroll-E-Gate-Systems PARAFE in 12 Terminalanlagen, das sowohl Gesichts- als auch Fingerabdruckerkennung für eine dual-modale Verifizierung umfasst.

Mai 2024: Die U.S. Transportation Security Administration (TSA) veröffentlichte aktualisierte Standards für biometrische Technologien, die Gesichtserkennungs-Genauigkeitsschwellen von 98 % oder höher für alle neu beschafften Identitätsverifizierungssysteme an Flughäfen vorschreiben, wodurch die Compliance-Anforderungen für Anbieter erhöht werden.

Juli 2024: Die Amadeus IT Group SA führte ihr biometrisches Token-Integrationsmodul in ihrer Altéa Departure Control Suite ein, das Fluggesellschaften auf der Altéa-Plattform die Möglichkeit bietet, kontaktloses biometrisches Boarding für registrierte Passagiere anzubieten.

September 2024: IndraSistemas S.A. schloss die Implementierung ihrer biometrischen Passagierabwicklungslösung an einem großen lateinamerikanischen Drehkreuz-Flughafen ab, wobei über 40.000 Passagiere täglich über Gesichtserkennung-fähige Check-in- und Boarding-Gates abgefertigt wurden.

November 2024: Die Europäische Union bestätigte überarbeitete Implementierungszeitpläne für ihr Entry/Exit System (EES), das die biometrische Erfassung an allen Schengen-Außengrenzen bis Mitte 2025 vorschreibt und damit beschleunigte Beschaffungsaktivitäten bei den Flughafenbehörden der EU-Mitgliedstaaten auslöste.

Februar 2025: Safran gab eine strategische F&E-Partnerschaft mit einem führenden Halbleiterunternehmen bekannt, um Edge-KI-Biometrieverarbeitungs-Chips der nächsten Generation zu entwickeln, die speziell für Umgebungen mit hohem Durchsatz an Flughafengates konzipiert sind.

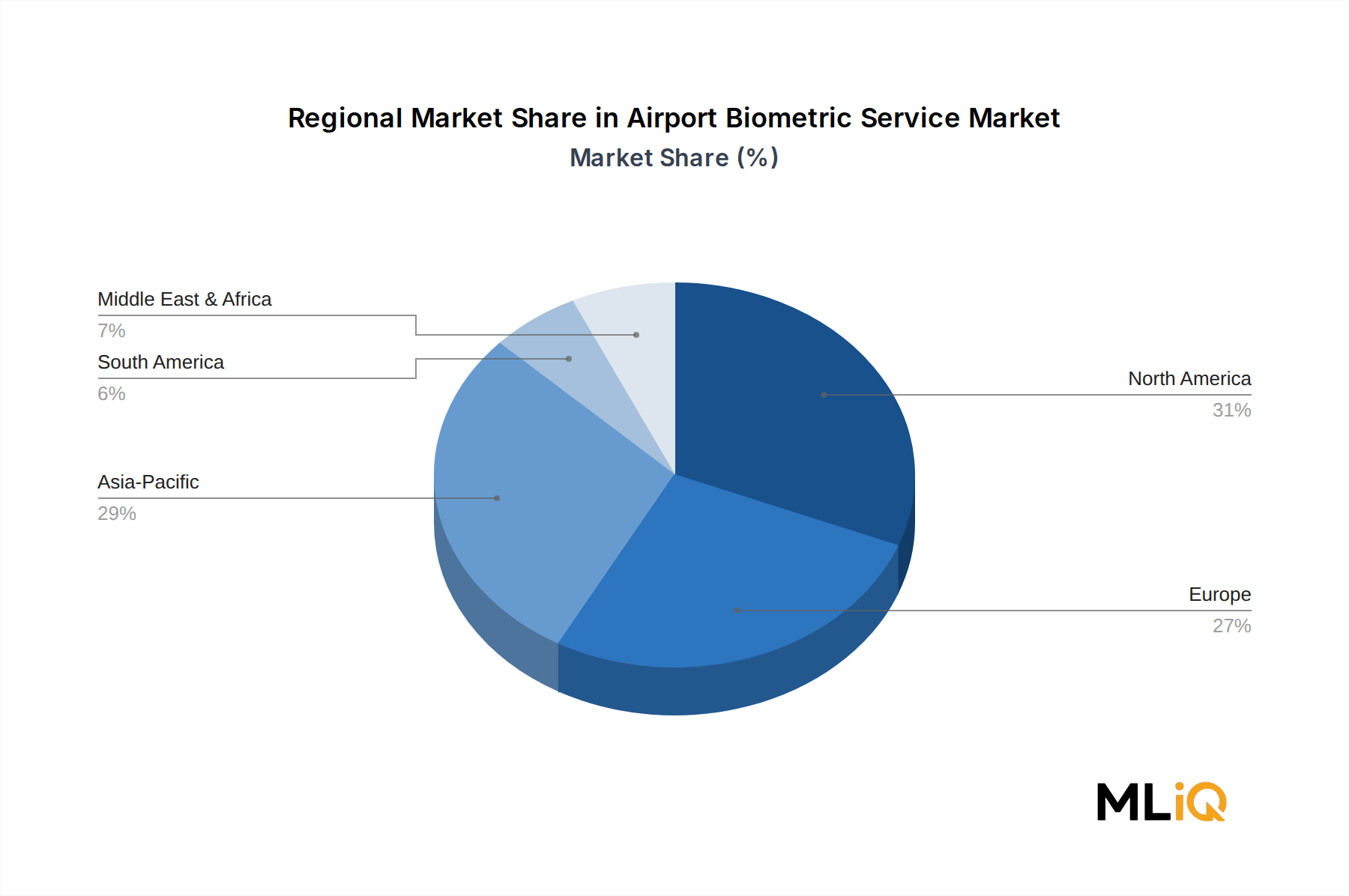

Der Markt für biometrische Flughafendienste weist eine signifikante regionale Heterogenität hinsichtlich Wachstumsraten, Akzeptanzreife, regulatorischem Kontext und Investitionsvolumen auf.

Nordamerika hält den größten absoluten Umsatzanteil am globalen Markt und macht schätzungsweise 34 % des gesamten Marktwerts aus. Die Vereinigten Staaten sind der primäre Umsatztreiber, angetrieben durch das CBP Biometric Exit-Programm, TSA-Biometrie-Screening-Pilotprojekte und erhebliche private Investitionen großer Drehkreuz-Flughäfen wie Hartsfield-Jackson Atlanta, Los Angeles International und John F. Kennedy International. Kanada treibt seine biometrische Grenzmodernisierung im Rahmen der Beyond the Border-Initiative voran. Die regionale CAGR für Nordamerika wird auf 14,8 % geschätzt, leicht unter dem globalen Durchschnitt, was die relative Reife bestehender Implementierungen widerspiegelt.Asien-Pazifik ist die am schnellsten wachsende Region und wird voraussichtlich über den Prognosezeitraum mit einer CAGR von 20,1 % expandieren. Chinas schneller Ausbau der Flughafeninfrastruktur – mit über 200 neuen Flughafenprojekten in verschiedenen Entwicklungsstadien – kombiniert mit Japans biometrischer Modernisierung im Vorfeld großer internationaler Veranstaltungen und Indiens DIGI Yatra Gesichtserkennungs-Rollout an nationalen Flughäfen, machen Asien-Pazifik zusammen zur größten Wachstumschance. Südkorea und die ASEAN-Staaten investieren ebenfalls stark in die biometrische Grenzkontrolle.

Europa stellt den zweitgrößten Markt nach Umsatz dar, mit einer CAGR von ungefähr 16,2 %. Das bevorstehende EES-Mandat ist der größte einzelne Beschaffungskatalysator, der alle Flughäfen im Schengen-Raum dazu zwingt, biometrische Registrierungs- und Verifizierungsinfrastruktur zu installieren. Deutschland, Frankreich und das Vereinigte Königreich sind führende Implementierer, während die nordischen Länder und Benelux-Staaten freiwillige biometrische Selbstbedienungsinitiativen über die regulatorischen Mindestanforderungen hinaus vorantreiben.

Die Region Naher Osten und Afrika, angeführt von den GCC-Staaten, entwickelt sich zu einem Premium-Anwender biometrischer Technologie. Die Smart Gates des Dubai International Airport und Abu Dhabis integrierte biometrische Passagierreise – die Pässe im gesamten Terminalprozess überflüssig macht – stellen globale Showcase-Implementierungen dar. Die regionale CAGR wird auf 18,5 % geschätzt, angetrieben durch hohe Pro-Passagier-Infrastrukturinvestitionen und staatliche Initiativen zur digitalen Transformation.

Südamerika, obwohl ein kleinerer absoluter Beitragszahler, zeigt ein beschleunigtes Interesse, insbesondere in Brasilien und Argentinien, wo die Privatisierung von Flughafenkonzessionen Investitionen in die Technologiemodernisierung antreibt. Die regionale CAGR liegt bei ungefähr 15,3 %.

Drei disruptive Technologievektoren gestalten die Innovationslandschaft des Marktes für biometrische Flughafendienste neu und werden den Wettbewerbsvorteil in den nächsten fünf bis sieben Jahren bestimmen.

Der erste ist die multimodale biometrische Fusion. Während unimodale Systeme – insbesondere der Markt für Gesichtserkennung und der Markt für Fingerabdruckerkennung – eine signifikante Bereitstellungsskala erreicht haben, fusionieren Systeme der nächsten Generation zunehmend zwei oder mehr biometrische Modalitäten in Echtzeit. Multimodale Fusionsalgorithmen kombinieren Gesichtsgeometrie, Gangmuster, Iris-Textur und Handvenenkarten zu einem einzigen Konfidenzwert, wodurch Fehlakzeptanz- und Fehlablehnungsraten dramatisch reduziert werden. Die F&E-Investitionen in diesem Bereich beschleunigen sich, wobei große Anbieter zwischen 8 % und 12 % des Jahresumsatzes für die Entwicklung von Fusionsalgorithmen bereitstellen. Die Akzeptanzzeitpläne deuten darauf hin, dass kommerzielle multimodale Lösungen bis 2027 in neuen Flughafeninstallationen Standard sein werden.

Die zweite disruptive Technologie ist die Edge-KI-Inferenz für die biometrische Verarbeitung auf dem Gerät. Traditionelle Architekturen leiten biometrische Vorlagen zur Übereinstimmung an zentrale Rechenzentren weiter, was Latenz und Netzwerkabhängigkeit mit sich bringt. Edge-KI-Chips – speziell entwickelte neuronale Verarbeitungseinheiten, die direkt in Kameragehäusen, Kioskterminals oder Gate-Lesegeräten eingebettet sind – führen das Matching lokal in weniger als 200 Millisekunden durch, wodurch Cloud-Round-Trip-Verzögerungen eliminiert und die Oberfläche für die Datenexposition reduziert wird. Diese architektonische Verschiebung bedroht etablierte Cloud-Plattform-Geschäftsmodelle und schafft gleichzeitig neue Hardware-Komponentenmarktchancen innerhalb des breiteren Marktes für biometrische Authentifizierung. Halbleiterinvestitionen in Flughafentaugliche Edge-KI-Prozessoren sollen bis 2028 jährlich über 25 % wachsen.

Der dritte Vektor sind Verhaltens- und kontinuierliche Biometrie. Anstatt einer einmaligen Verifizierung an einem Gate oder Kiosk überwachen biometrische Verhaltenssysteme Gangart, Körperhaltung und Bewegungsmuster kontinuierlich im gesamten Terminal und bieten eine fortlaufende Identitätssicherung ohne wiederholte explizite Verifizierungsschritte. Diese Systeme arbeiten im Kontext des breiteren Marktes für Identitätsverifizierung und überschneiden sich mit Überwachungsanalyseplattformen. Während die Akzeptanz derzeit auf Hochsicherheitsterminals und Pilotprogramme beschränkt ist, wird erwartet, dass biometrische Verhaltenslösungen bis 2028 bis 2030 eine bedeutende kommerzielle Penetration in internationalen Flughafenumgebungen erreichen werden.

Deutschland, als größte Volkswirtschaft Europas und ein zentrales Luftfahrtdrehkreuz, spielt eine entscheidende Rolle im europäischen Markt für biometrische Flughafendienste, der mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 16,2 % expandiert. Diese Dynamik wird maßgeblich durch die umfassende Modernisierung der Flughafeninfrastruktur und die bevorstehenden regulatorischen Anforderungen der Europäischen Union, insbesondere das Entry/Exit System (EES), angetrieben. Letzteres wird die biometrische Erfassung für über 700 Millionen Nicht-EU-Reisende jährlich an allen Schengen-Außengrenzen vorschreiben, wovon deutsche Flughäfen direkt betroffen sind und erhebliche Investitionen tätigen müssen, die sich in den global erwarteten Flughafeninfrastrukturinvestitionen von ca. 177 Milliarden € bis 2030 widerspiegeln.

Im deutschen Markt sind sowohl spezialisierte lokale Anbieter als auch global agierende Konzerne aktiv. Die in Aachen ansässige Inform Software integriert biometrische Datenflüsse in ihre Flughafen-Ressourcenmanagement-Systeme und optimiert so Abläufe. Auch globale Akteure wie Thales Group und Safran sind mit ihren End-to-End-Lösungen für Grenzkontrollsysteme stark in Deutschland vertreten. ADB Safegate und Vanderbilt Industries liefern Lösungen für Flugfeld- und Zugangskontrolle, während Amadeus IT Group SA biometrische Token in Fluggesellschafts-IT-Systeme integriert. NEC Corporation, ein globaler Marktführer im Bereich Gesichtserkennung, hat ebenfalls eine Präsenz durch verschiedene Flughafenprojekte in Deutschland.

Ein wesentlicher Faktor, der den deutschen Markt prägt, ist die strenge Datenschutz-Grundverordnung (DSGVO) der EU. Biometrische Daten werden als besondere Kategorie personenbezogener Daten eingestuft, was explizite Einwilligungen und hohe Sicherheitsstandards erfordert. Die potenziellen Bußgelder von bis zu 4 % des weltweiten Jahresumsatzes bei Nichteinhaltung zwingen Anbieter und Flughafenbetreiber zu höchster Sorgfalt. Das EES der EU setzt einen verbindlichen Standard für die biometrische Datenerfassung an den Außengrenzen. Darüber hinaus sind Zertifizierungen von Organisationen wie dem TÜV relevant, um die Sicherheit und Zuverlässigkeit der implementierten biometrischen Systeme zu gewährleisten und das Vertrauen der Nutzer zu stärken.

Die Beschaffung biometrischer Systeme erfolgt in Deutschland primär durch die Flughafenbetreiber selbst sowie durch die Bundespolizei für Grenzkontrollaufgaben. Integrationspartner und IT-Dienstleister für die Luftfahrt spielen eine wichtige Rolle bei der Implementierung. Das Verbraucherverhalten ist durch eine Balance zwischen dem Wunsch nach Effizienz und dem hohen Wert auf Datenschutz gekennzeichnet. Die Akzeptanz von kontaktlosen Lösungen hat durch die COVID-19-Pandemie zugenommen. Deutsche Passagiere schätzen die Zeitersparnis und den Komfort biometrischer Prozesse, erwarten jedoch gleichzeitig höchste Standards bei der Datensicherheit und -transparenz. Die klare Kommunikation von Vorteilen und die Adressierung von Datenschutzbedenken sind entscheidend für eine breite Akzeptanz am Markt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 17.3% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Markt für biometrische Dienstleistungen an Flughäfen-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören 3M Cogent Inc., ADB Safegate, Inform Software, Inner Range, Safran, Amadeus IT Group SA, Vanderbilt Industries, NEC Corporation, IndraSistemas S.A., Thales Group.

Die Marktsegmente umfassen Scannertyp, Bereitstellungsmodus.

Die Marktgröße wird für 2022 auf USD 35.91 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3200, USD 4335 und USD 7261.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Markt für biometrische Dienstleistungen an Flughäfen“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Markt für biometrische Dienstleistungen an Flughäfen informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.