1. 携行型軍事通信システム市場市場の主要な成長要因は何ですか?

などの要因が携行型軍事通信システム市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界の携帯型軍事通信システム市場は、2024年に59億ドル (約9,200億円)と評価され、2025年から2033年の予測期間を通じて年平均成長率(CAGR)11.5%で拡大すると予測されており、戦術野外通信への世界的な投資加速を裏付ける大幅な評価額に達する見込みです。この市場は、防衛の近代化、スペクトラムの優位性、ネットワーク中心の戦術ドクトリンの重要な交差点に位置しており、より広範な航空宇宙および防衛市場において最も戦略的に機密性の高いセグメントの一つとなっています。

この市場環境を形成する主要な需要促進要因には、防衛エコシステム内でのモノのインターネット(IoT)接続フレームワークの急速な普及、リアルタイム通信リレーを必要とする自律型無人システムの配備急増、そして複数の戦域における地政学的な不安定性があります。これらの要因が、防衛機関に次世代ポータブル通信プラットフォームの調達を加速させています。北米、ヨーロッパ、アジア太平洋地域の軍は、戦場での相互運用性、セキュアな暗号化チャネル、堅牢な衛星リンク通信をますます優先しており、これらはすべて先進的な携帯型システムによって満たされています。

衛星通信ソリューションは、電磁妨害環境下または劣悪な環境下での視界外(BLOS)接続を維持するという戦略的要請によって牽引され、最も急速に成長しているサブセグメントを代表しています。一方、戦術無線システムは、地上における短距離指揮統制ネットワークの根幹をなし続けています。ソフトウェア定義無線(SDR)市場技術の採用拡大は、周波数アジリティと波形再構成性をさらに普及させ、完全なハードウェア交換なしにレガシーシステムをアップグレードすることを可能にしています。

主要なマクロ経済的追い風には、NATO加盟国の防衛支出コミットメントの増加、米国防総省の統合視覚増強システム(IVAS)および統合戦術ネットワーク(ITN)プログラム、そして世界的な対テロおよび非対称戦作戦の増加が含まれます。さらに、多領域作戦(MDO)への推進は、シームレスな領域横断通信を必要とし、携帯型ソリューションの重要性を高めています。

市場は、無線伝送アーキテクチャに内在する永続的なサイバーセキュリティの脆弱性や、電磁スペクトラムが競合する環境における妨害脅威といった制約に直面しています。しかし、量子耐性暗号化とAI駆動型周波数ホッピングにおける先進的な開発は、2027年から2028年までにこれらのリスクを大幅に軽減すると予想されています。

全体として、携帯型軍事通信システム市場は、地政学的な必要性、技術進化、そして先進国および新興国の両方における防衛予算配分の加速に支えられ、堅調で持続的な成長に向けて位置付けられています。

携帯型軍事通信システム市場内で分析されたすべての通信タイプの中で、衛星通信セグメントが主要かつ最も急速に成長しているカテゴリとして浮上し、市場総収益の不均衡に大きなシェアを占めています。この優位性は、地上の無線周波数(RF)伝搬が物理的に遮断されているか、電子的に競合している地形全体で、信頼性があり、セキュアで、グローバルにアクセス可能な通信リンクを提供するセグメントの能力に支えられています。

衛星ベースの携帯型システムは、兵士が地理的な隔絶に関係なく、指揮統制(C2)センターとの永続的でリアルタイムの音声、データ、ビデオ通信リンクを維持することを可能にします。低軌道(LEO)衛星コンステレーションの配備(特にStarlink、Iridium、および広帯域グローバルSATCOM(WGS)ネットワークのような政府運用システムによるもの)は、衛星アップリンクの遅延を劇的に削減し、ポータブル衛星端末が戦術的な最前線作戦においてますます実用可能になっています。

このセグメントの成長軌道は、主要な防衛機関の戦略的優先事項と直接的に合致しています。米国陸軍の統合戦術ネットワーク(ITN)プログラムは、統合ネットワーク(UN)イニシアチブの核となる要素として、衛星接続されたハンドヘルドおよびバックパック端末を優先してきました。同様に、NATOの多機能情報配信システム(MIDS)および同盟国の同等システムの採用は、加盟国全体での衛星対応携帯型ユニットの調達を加速させています。

衛星セグメントの根本的な経済性もまた説得力があります。再利用可能なロケットプラットフォームと小型化された衛星技術により打ち上げコストが低下するにつれて、衛星通信の端末あたりの運用コストは大幅に減少し、中堅防衛予算でもより広範な部隊レベルでの配備が財政的に可能になりました。このアクセスの民主化は、アジア太平洋、中東、アフリカの防衛市場における新たな調達パイプラインを開拓しました。

衛星サブセグメント内で収益を牽引している主要企業には、ポータブルSATCOM端末の複数年政府契約を確保しているViasat Inc、衛星波形機能を統合したFalcon製品ファミリーを持つL3Harris Technologies Inc、そして欧州のNATO同盟国向けに堅牢なSATCOM対応マンパック無線を開発し続けるThales Groupが含まれます。Elbit Systems Ltdも、イスラエル国防軍の近代化要件と輸出市場をターゲットに衛星ポートフォリオを拡大しています。

このセグメントのシェアは、統合されるのではなく積極的に成長しています。軍事グレードのセキュア通信のために商用衛星コンステレーションを活用する新規参入企業は、従来の防衛プライムコントラクターの優位性を破壊しており、既存企業は買収やパートナーシップ契約を通じて適応することを余儀なくされています。普及型LEO(pLEO)アーキテクチャの出現は、衛星セグメントが2033年までに携帯型軍事通信システム市場全体の支出のより多くの割合を占める可能性が高いことを意味し、全体市場の成長エンジンとしての地位を強化します。

さらに、商用SATCOM帯域幅リース契約を含む、大規模な衛星通信市場全体との統合は、ハイブリッド軍用商用通信アーキテクチャを通じて、アップタイムを最大化しつつ専用スペクトラムコストを削減することで、セグメントにさらなる収益の深さをもたらします。

携帯型軍事通信システム市場は、定量的で構造的に重要な一連のドライバーによって推進される一方で、導入速度に摩擦を生み出す制約にも同時に直面しています。

ドライバー1:IoTと自律システム統合

戦場通信ネットワークへのモノのインターネット(IoT)フレームワークの統合は、最も変革的なドライバーの一つです。米国防総省の統合全領域指揮統制(JADC2)フレームワークへの投資は、2023会計年度だけで接続されたセンサーおよび通信ノードに1億8,000万ドル以上を割り当てており、IoTゲートウェイとして機能できる携帯型通信エンドポイントへの需要を直接刺激しています。自律型地上車両や無人航空システムが普及するにつれて、各プラットフォームは通信中継点を必要とし、交戦あたりの端末需要が倍増します。軍事IoT市場は同期して拡大しており、複合的な調達サイクルを生み出しています。

ドライバー2:軍事および防衛衛星通信需要

世界の防衛衛星通信支出は2023年に42億ドルを超え、そのうちポータブルおよび半固定端末の調達に向けられる割合が増加しています。共同作戦に参加する同盟国は、数分以内に携行・展開できる相互運用可能な衛星リンク通信システムを必要とします。このドライバーは、ロシア・ウクライナ紛争後の東欧のような戦域で特に強く、ウクライナ軍による戦場SATCOMの使用は、定量的な生存性上の利点を示しました。

制約1:サイバーセキュリティの脆弱性

衛星およびRF通信チャネルは、信号傍受、スプーフィング、サイバー攻撃に対して脆弱なままです。暗号化技術市場は先進的なソリューションで対応してきましたが、統合の複雑さが増すことで調達期間が延長されます。2022年2月のViasat KA-SAT衛星サイバーインシデントは、システム的な脆弱性リスクを示し、いくつかのNATO加盟国に追加の認証プロトコルを義務付けさせ、一時的に端末調達サイクルを遅らせました。

制約2:電磁干渉と妨害

敵対的な電子戦(EW)能力は急速に進歩しました。ロシアのKrasukhaシリーズEWシステムの配備や中国のスペクトラム拒否プラットフォームの開発は、従来の衛星および無線通信リンクが劣化する運用上の競合環境を生み出しています。これは配備への信頼を制約し、周波数アジャイル波形技術への追加投資を余儀なくさせ、先進的な対妨害構成のユニットあたりのコストを推定15~20%増加させています。

携帯型軍事通信システム市場の競争環境は、確立された防衛大手、専門的な通信システムインテグレーター、および地域チャンピオンが混在する特徴があります。以下に、主要な参加企業の構造化されたプロファイルを示します。

Thales Group: フランスの防衛エレクトロニクス大手で、幅広い戦術無線およびSATCOM対応マンパックシステムを欧州のNATO加盟国および輸出市場に供給しています。ThalesのSYNAPSおよびPR4G製品ラインは、複数の同盟国軍構造に組み込まれています。日本市場においても、防衛・セキュリティ分野で活動しています。

L3Harris Technologies Inc: 戦術通信システムの主導的企業であり、米国防総省からFalcon IIIおよびFalcon IVマンパック無線ファミリーの重要な契約を締結し、衛星およびソフトウェア定義波形能力を統合しています。合併による歴史が、ハンドヘルド、マンパック、および車両プラットフォームにわたる広範なポートフォリオを形成しました。

Viasat Inc: 衛星通信端末およびサイバーセキュリティの主要な革新企業であり、Inmarsatなどの買収を通じて携帯型SATCOM製品ラインを拡大してきました。そのViaSat-3コンステレーションは、ポータブル端末ユーザーの帯域幅可用性を向上させます。

General Dynamics Corporation: Mission Systems部門を通じて、AN/PRC-155マンパック無線を含むセキュアな戦術通信ソリューションを提供しています。米国陸軍の近代化プログラムとの深い統合により、重要な既存サプライヤーとしての地位を確立しています。

Lockheed Martin Corporation: 主にシステム・オブ・システムズレベルでのインテグレーターであり、JADC2アーキテクチャへの貢献を含む、より広範なC2および状況認識プログラムに携帯型通信端末を組み込んでいます。

BAE Systems PLC: Bowman戦術無線システムを含むセキュアな通信プラットフォームを英国陸軍に提供し、同盟国市場向けにソフトウェア定義および暗号化通信ハードウェアへの投資を続けています。

Raytheon Technologies Corporation (現RTX): 高度な電子システム部門を通じて、暗号化波形無線およびEW耐性通信ハードウェアに焦点を当て、携帯型通信セグメントに貢献しています。

Saab AB: スウェーデンの防衛・セキュリティ企業であり、戦術通信をより広範なC4Iソリューションに統合し、スカンジナビアおよび同盟国の軍隊にポータブルシステムを展開しています。SaabのGIRAFFEおよびARTHURレーダーリンク通信システムは、そのマンパック製品を補完します。

Elbit Systems Ltd: イスラエルの防衛エレクトロニクスリーダーであり、携帯型通信端末と統合されたBMS(戦場管理システム)を提供し、アジア、ラテンアメリカ、アフリカにおいて強力な輸出実績を持っています。

Rafael Advanced Defense Systems Ltd: より広範な戦術ネットワークおよび精密誘導兵器エコシステム内に通信モジュールを統合し、兵士携帯通信およびデータリンク端末に焦点を当てています。

Codan Group: HF無線通信のオーストラリアの専門企業であり、EnvoyおよびSentry製品ファミリーで軍事および人道支援市場の両方にサービスを提供し、インフラが不足している環境で堅牢な長距離通信を提供しています。

Sat-Com Communications System: 防衛および緊急対応用途向けのポータブル衛星通信端末に特化したニッチプロバイダーであり、中堅軍事調達市場をターゲットにしています。

2024年3月:L3Harris Technologies Incは、ハンドヘルド、マンパック、スモールフォームフィット(HMS)プログラムの下、Falcon IV AN/PRC-163マルチチャネルマンパック無線の生産および維持に関する米国陸軍との契約延長を約4億2,800万ドルで獲得しました。

2024年1月:Viasat Incは、Link 16波形のポータブル端末ハードウェアへの統合成功を発表し、これまでは航空機および車両プラットフォームに限定されていた戦術データリンクを、下車した兵士が利用できるようになりました。

2023年11月:Thales Groupとフランス兵器総局(DGA)は、次世代CONTACT戦術無線ネットワークプログラムに関する枠組み協定を締結し、フランス陸軍旅団戦闘チーム全体に携帯型ノードを配備することになりました。

2023年9月:Elbit Systems Ltdは、未公表のアジア太平洋地域の国から、衛星リレーを介してリンクされた携帯型通信端末を特徴とする統合戦場管理システムに関する3,500万ドルの契約を受注しました。

2023年7月:BAE Systems PLCは、英国を拠点とする量子暗号化スタートアップとの提携を発表し、既存のBowman無線ハードウェアと互換性のあるポスト量子暗号モジュールを開発し、2026年までの実用化を目指します。

2023年4月:General Dynamics Corporationは、1億600万ドルの米国陸軍からの発注に基づき、AN/PRC-155マンパック無線の最初の生産ロットの納入を完了し、HMS近代化ロードマップにおけるマイルストーンを達成しました。

2023年2月:Saab ABは、アブダビで開催されたIDEX防衛展示会でLEO衛星リンクマンパック端末のプロトタイプをデモンストレーションし、複数の湾岸協力会議(GCC)加盟国からの調達関心を集めました。

携帯型軍事通信システム市場は、防衛予算構造、地政学的脅威認識、および技術導入の準備状況によって、明確な地域別成長プロファイルを示しています。

北米:米国に主導される北米は、最大の単一地域市場を構成し、2024年の世界収益の推定38〜42%を占めています。米国国防総省の統合戦術ネットワーク、JADC2、陸軍のプロジェクトコンバージェンス演習を含む近代化プログラムが、持続的な調達を推進しています。カナダとメキシコは、同盟国間の相互運用性要件を通じて補完的な需要に貢献しています。この地域のCAGRは2033年まで約9.8%と予測されており、成熟しつつも継続的に近代化を進める基盤を反映しています。

ヨーロッパ:ヨーロッパは、ロシア・ウクライナ紛争を受けてNATO加盟国の防衛支出増加が促進された後、最も動的に加速している成熟市場として浮上しました。ドイツ、英国、フランス、ポーランド、北欧諸国は、 collectively防衛予算を増加させており、携帯型通信システムは優先的な調達カテゴリとなっています。欧州地域のCAGRは推定12.4%であり、英国とドイツが最大の個別国家市場を代表しています。EU防衛協力フレームワークとの戦場管理システム市場の統合は、地域の支出をさらに支援しています。

アジア太平洋:アジア太平洋は、インド、中国、韓国、日本、ASEAN加盟国の軍事近代化プログラムによって牽引され、予測CAGRが13.7%と最も急速に成長している地域市場です。インドの「メイク・イン・インディア」防衛政策は国内生産パートナーシップを刺激しており、中国人民解放軍(PLA)は分隊および小隊レベルでの暗号化戦術通信に引き続き多額の投資を行っています。韓国の継続的なK-Defense輸出戦略には、携帯型通信システムが主力製品カテゴリとして含まれています。

中東およびアフリカ:中東、特にGCC諸国、イスラエル、トルコは、対テロ作戦と地域の紛争ダイナミクスによって推進される活発な調達市場です。Elbit SystemsやRafaelのような企業を中心とするイスラエルの防衛エレクトロニクスエコシステムは、強力な国内供給を保証しています。アフリカは、平和維持活動と対反乱作戦の要件に関連して、初期段階ながらも成長する需要を示しています。地域CAGRは推定10.9%です。

南米:南米は、防衛予算の制約により、CAGRが約7.2%と最も小さく、最も成長が遅い地域セグメントを代表しています。ブラジルとアルゼンチンが地域の調達を主導しており、先進的な衛星リンクプラットフォームよりも国境警備および内部作戦向けのHFおよびVHF戦術無線システムに焦点を当てています。

携帯型軍事通信システム市場は、機関投資家と政府調達機関の両方からESG(環境・社会・ガバナンス)の精査をますます受けるようになっています。防衛セクターは歴史的に炭素排出に対する直接的な説明責任が限定的でしたが、進化する規制枠組みと防衛省の持続可能性に関する義務が、通信ハードウェアの設計、製造、廃棄方法を再構築しています。

消費電力はESGの中心的な圧力ポイントです。携帯型通信システムはバッテリーに依存しており、ハンドヘルドおよびマンパック端末で一般的なリチウムイオンバッテリーパックの生産と廃棄は、重大な環境責任を生み出します。米国陸軍のネットゼロ・エネルギー施設イニシアチブと英国国防省の気候変動・持続可能性戦略は、配備された通信ハードウェアのエネルギー効率を行動目標として挙げています。製造業者は、低消費電力チップセットの設計、兵士の負荷を支える装備に組み込まれたソーラーパネルからのエネルギーハーベスティング、および高度なバッテリー管理システムによるバッテリーサイクル寿命の延長によって対応しています。

特に欧州連合における持続可能な製品のためのエコデザイン規則(ESPR)に基づく循環型経済の義務は、防衛通信ハードウェアがモジュール式修理可能性とコンポーネント回収のためにどのように設計されるかに影響を与え始めています。Thales GroupとBAE Systems PLCはともに、製品ライフサイクル管理フレームワーク内での循環型経済原則へのコミットメントを公表しており、通信ハードウェアは持続可能な設計改善のためのカテゴリとして特定されています。

ESG投資家の基準も、防衛プライムコントラクターの戦略に影響を与えています。国連持続可能な開発目標(SDG)スクリーニングを適用する投資家は、デュアルユースの

携帯型軍事通信システム市場は、アジア太平洋地域が予測期間を通じて年平均成長率(CAGR)13.7%と最も急速に成長する地域であり、日本もこのダイナミクスに貢献しています。日本は、近年、周辺地域の安全保障環境の厳しさを背景に、防衛費の大幅な増加を決定しました。例えば、2024年度の防衛予算は約7.95兆円に達し、2027年度までにGDPの2%という目標に向けた着実な歩みを進めています。この予算増は、自衛隊の能力強化、特に多領域作戦(MDO)能力と、米国を始めとする同盟国との相互運用性の向上に重点を置いています。携帯型通信システムは、島嶼防衛、災害派遣、そして国際協力活動において、兵士の状況認識と指揮統制を確保するための不可欠な要素として位置付けられています。

日本市場において、このセグメントで活動する主要企業には、国内の防衛電子機器大手である三菱電機、NEC、富士通などが挙げられます。これらの企業は、自衛隊向けの各種通信システムやC4Iシステム(Command, Control, Communication, Computer, and Intelligence)の開発・供給を長年手掛けており、国内の技術基盤とサプライチェーンを支えています。また、本レポートの企業リストにもあるThales Groupのように、日本に拠点を持ち、防衛関連技術や製品を提供する外国企業も存在します。これらの企業は、自衛隊の近代化ニーズに応える形で、高度な衛星通信技術やソフトウェア定義無線(SDR)などのソリューションを提供しています。

日本における規制・標準フレームワークとしては、自衛隊独自の装備品仕様に加え、電波法に基づく周波数利用の規制が重要です。また、国際的な共同作戦が増加する中で、米軍をはじめとする同盟国との相互運用性を確保するための国際標準(例:Link 16など)への適合も重視されています。装備品の調達は防衛省を通じて行われ、国内企業の育成と技術移転を促す「防衛生産・技術基盤戦略」の下、信頼性と長期的なサポートが重要な評価基準となります。

流通チャネルと調達行動パターンに関しては、防衛省・自衛隊が主要な調達主体であり、直接契約または総合商社を介した国内外のプライムコントラクターからの購入が一般的です。特に、先端技術を要する携帯型軍事通信システムにおいては、国内開発と並行して、海外の先進的なシステムが導入される傾向にあります。製品のライフサイクル全体にわたる維持・整備、技術サポート、そして将来的なアップグレードパスの確保が、調達決定において極めて重要な要素となります。また、厳格なセキュリティ要件と信頼性が求められるため、サプライヤー選定には入念なプロセスが伴います。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

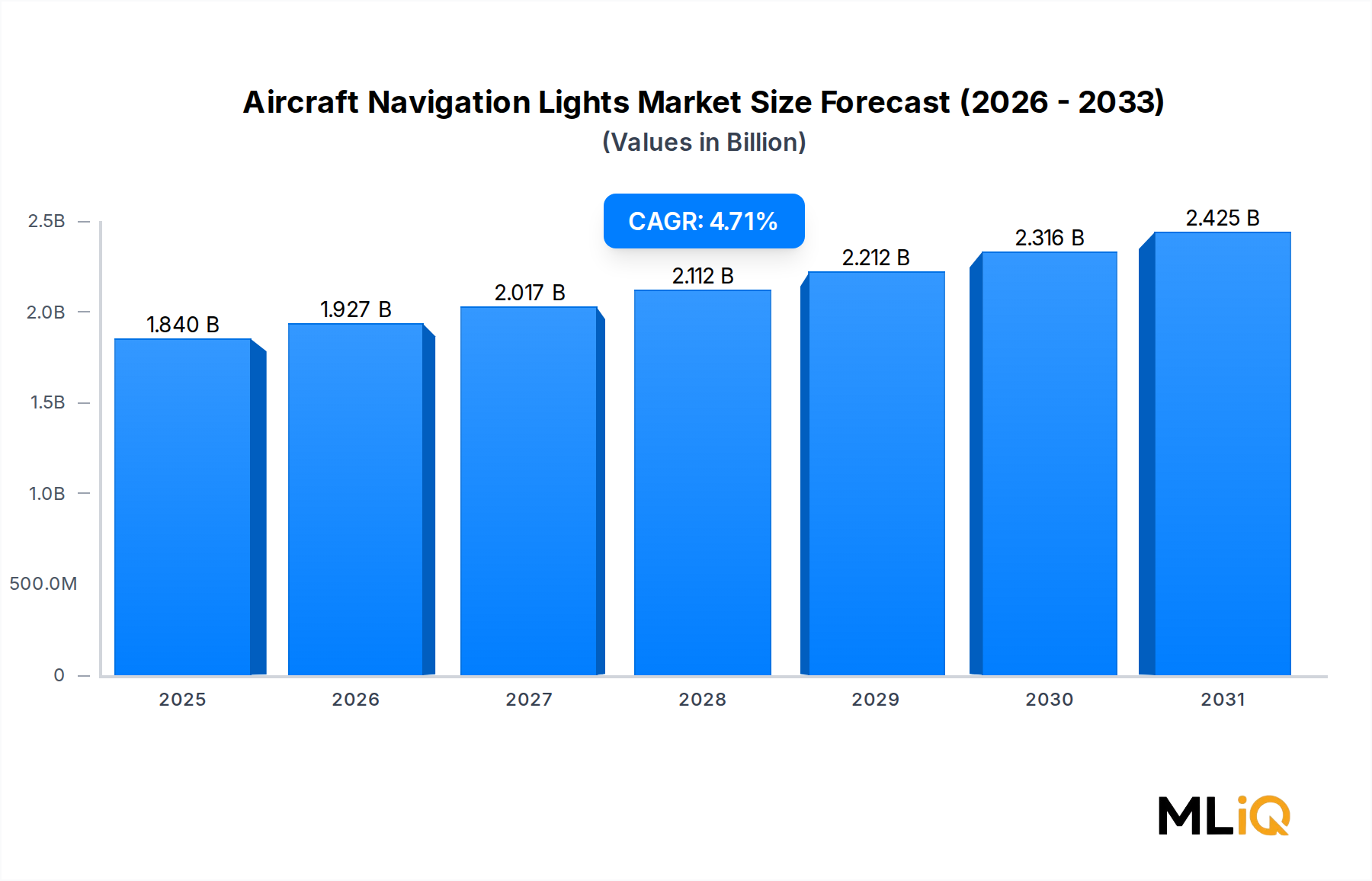

| 成長率 | 2020年から2034年までのCAGR 4.71% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が携行型軍事通信システム市場市場の拡大を後押しすると予測されています。

市場の主要企業には、L3Harris Technologies Inc, General Dynamics Corporation, Viasat Inc, Thales Group, Lockheed Martin Corporation, BAE Systems PLC, Codan Group, Saab AB, Raytheon Technologies Corporation, Elbit Systems Ltd, Rafael Advanced Defense Systems Ltd, Sat-Com Communications Systemが含まれます。

市場セグメントには通信タイプが含まれます。

2022年時点の市場規模は1.84 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「携行型軍事通信システム市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

携行型軍事通信システム市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。