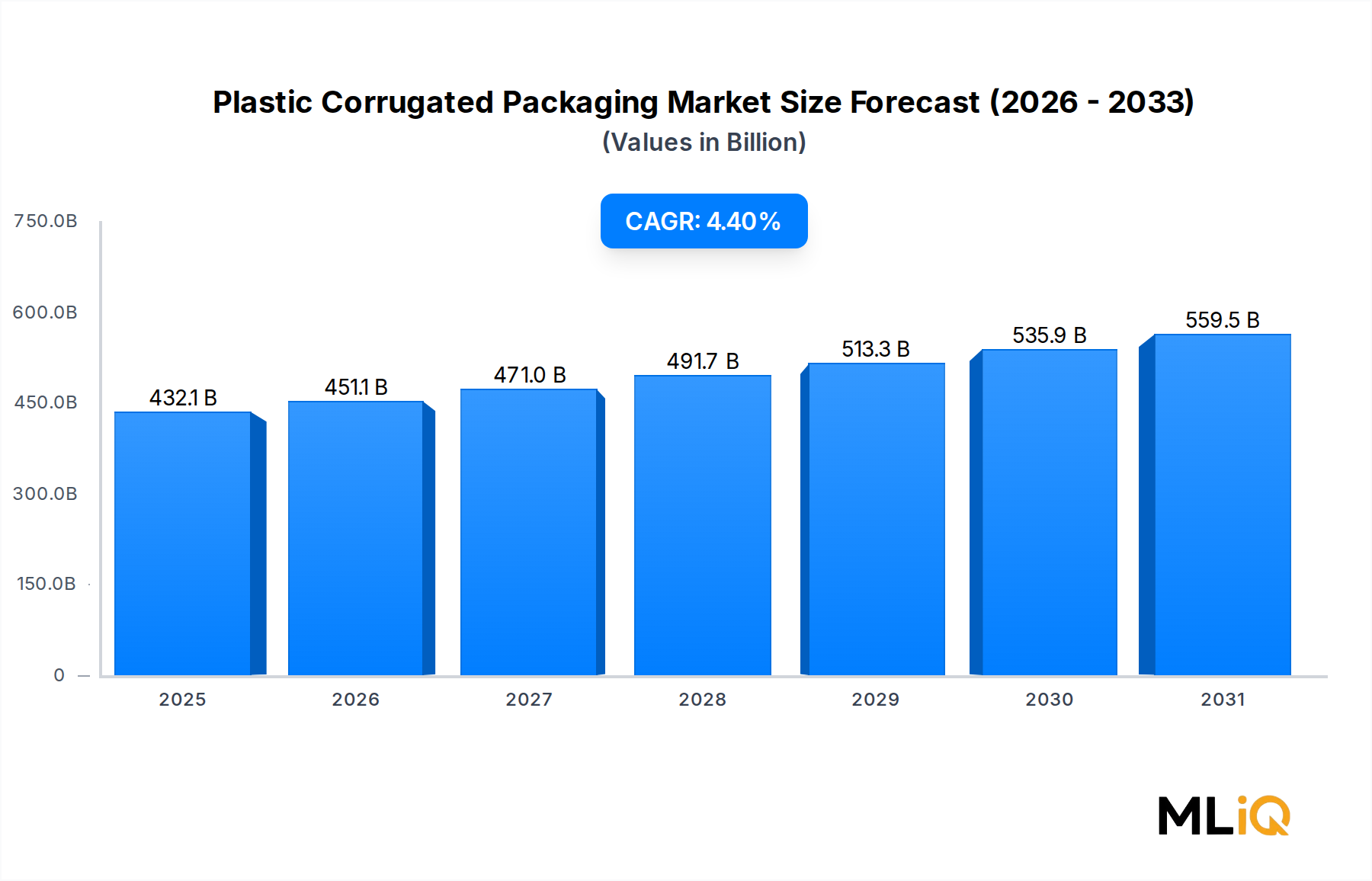

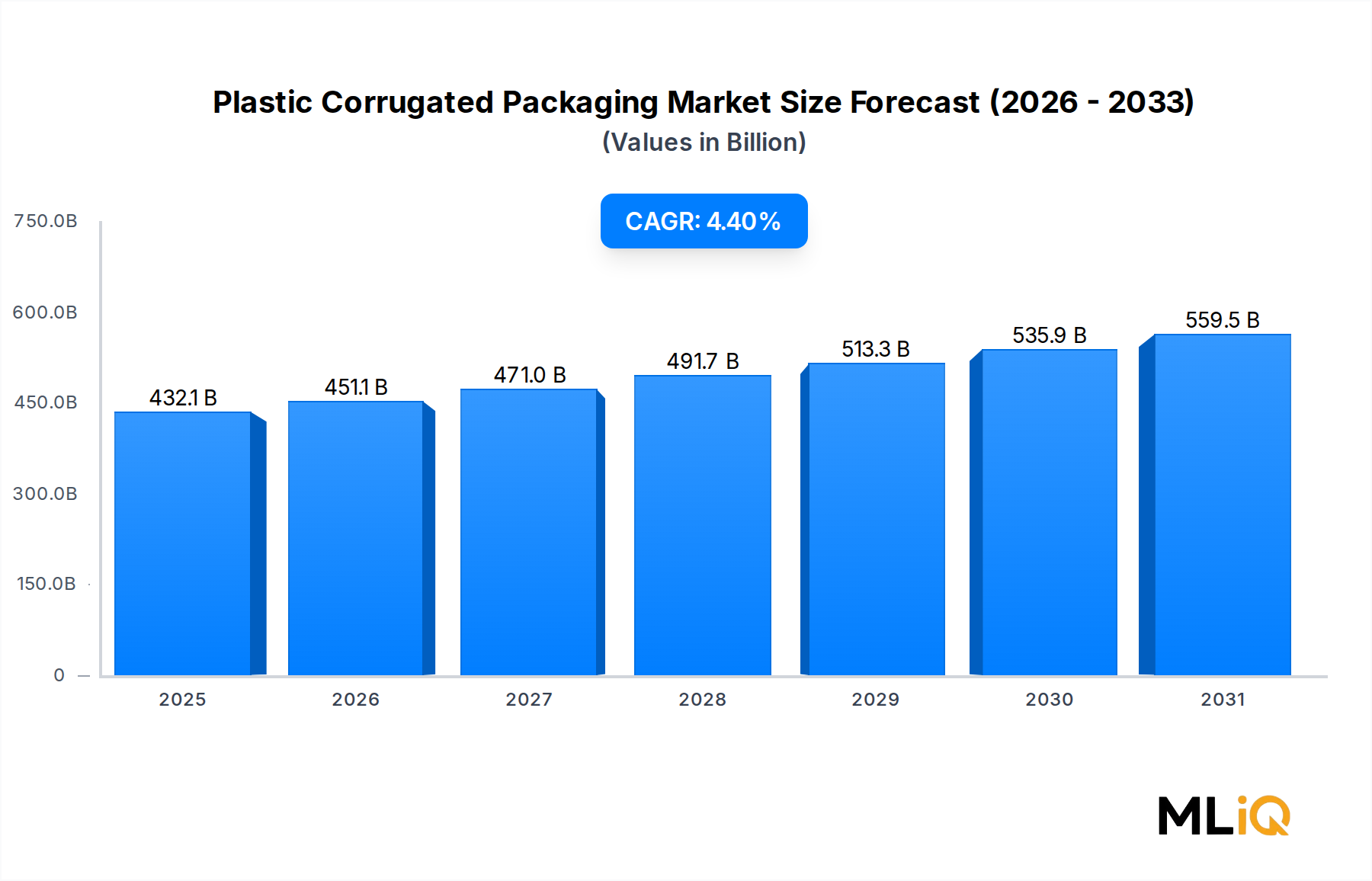

Polypropylen-Substrat-Dominanz im Markt für Wellpappenverpackungen aus Kunststoff

Polypropylen (PP) stellt das dominante Materialsegment innerhalb des Marktes für Wellpappenverpackungen aus Kunststoff dar und beansprucht mit deutlichem Vorsprung den größten Umsatzanteil in allen geografischen Regionen und Endverbrauchersegmenten. Die Vormachtstellung von PP wurzelt in einer etablierten Kombination aus technischer Leistung, Kosteneffizienz und Lebenszyklusökonomie, die bisher kein konkurrierendes Polymersubstrat in großem Maßstab replizieren konnte.

Aus mechanischer Sicht bieten PP-Wellpappenplatten ein optimales Gleichgewicht aus Biegesteifigkeit und Schlagzähigkeit. Die geriffelte Doppelwand- oder Mehrwandkonstruktion – erreicht durch Koextrusion und Thermoformen – erzeugt eine zelluläre Geometrie, die die Druckfestigkeit maximiert und gleichzeitig den Materialeinsatz pro Flächeneinheit minimiert. Diese strukturelle Effizienz ist in Hochregallagern und automatisierten Fördersystemen entscheidend, wo die Tragfähigkeit unter dynamischer Belastung über Hunderte von Nutzungszyklen hinweg aufrechterhalten werden muss.

Das chemische Beständigkeitsprofil von PP ist ein weiterer entscheidender Faktor. Im Gegensatz zu Pappe oder Karton sind PP-Wellpappenverpackungen unempfindlich gegenüber Feuchtigkeit, Ölen, milden Säuren und alkalischen Reinigungsmitteln. Dies macht es zum bevorzugten Substrat in der Lebensmittelverarbeitung und im Lebensmittelservice-Vertrieb, wo Verpackungsflächen Waschzyklen oder Kontakt mit gekühlten Produkten ohne Dimensionsverschlechterung standhalten müssen. Der Agrarsektor profitiert ebenfalls von der Beständigkeit von PP gegenüber Feldböden, Pestizidrückständen und UV-Exposition im Freien – insbesondere wenn UV-stabilisierte Typen spezifiziert werden.

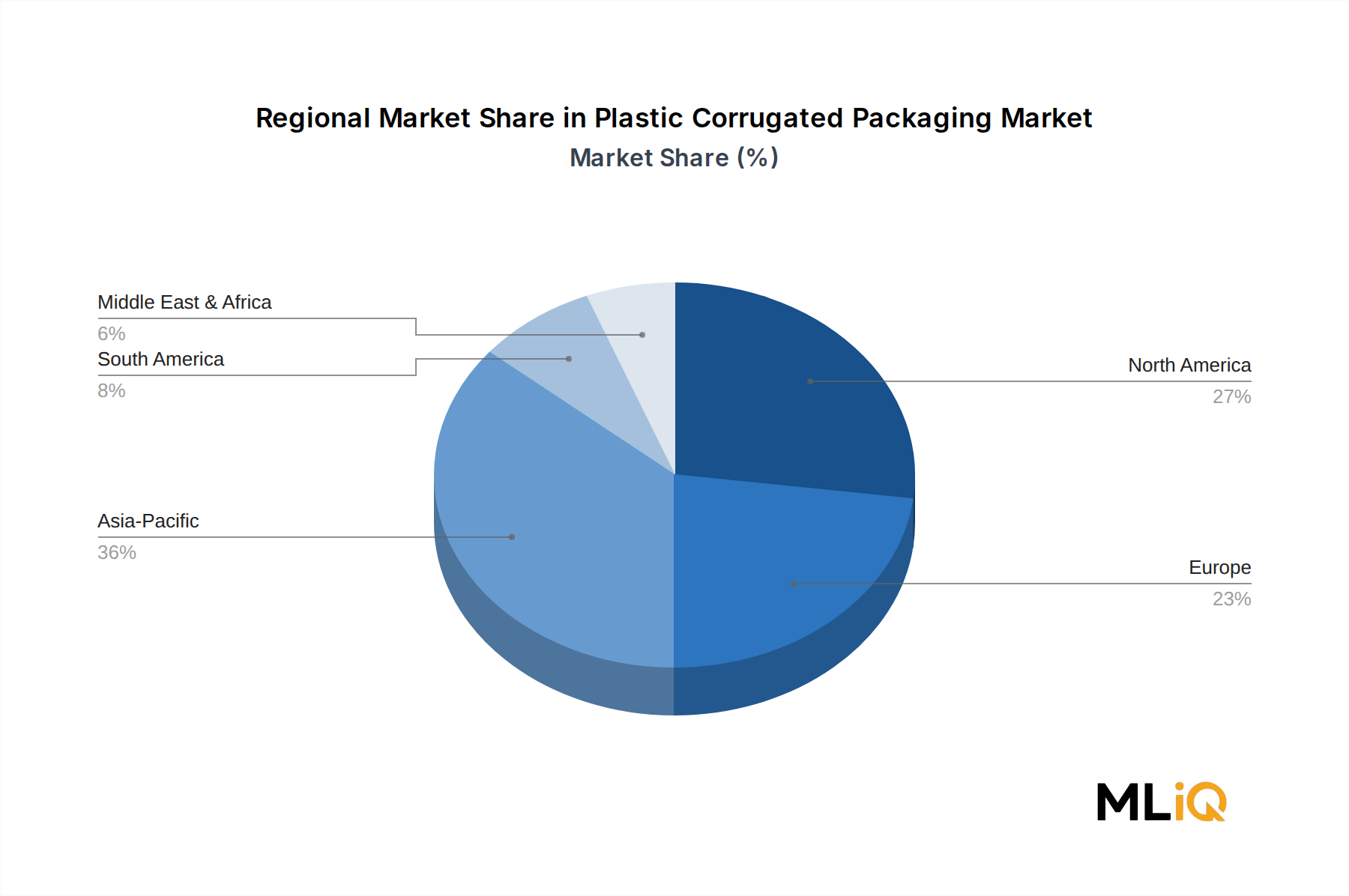

Kostenökonomische Faktoren untermauern die Marktposition von PP. Die Polypropylen-Harzpreise, die zwar der Volatilität von petrochemischen Rohstoffen unterliegen, bleiben durchweg niedriger als bei technischen Polymeren wie Polycarbonat (PC) und wettbewerbsfähiger als bei Polyethylenterephthalat (PET) auf einer pro Kilogramm festigkeitsbereinigten Basis. Die ausgereifte globale PP-Produktionsinfrastruktur – die Saudi-Arabien, China, Südkorea und die Vereinigten Staaten umfasst – gewährleistet eine Redundanz der Lieferkette und eine relativ stabile Verfügbarkeit.

Hinsichtlich der Recycelbarkeit profitiert PP von einem etablierten mechanischen Recyclingsystem. Postindustrieller PP-Wellpappenausschuss wird routinemäßig zurückgewonnen und zu minderwertigeren Platten oder Granulaten aufbereitet, wodurch die Nachhaltigkeitsauflagen von Unternehmen ohne die chemische Komplexität von Mehrschichtlaminaten erfüllt werden. Dieses Recyclingmerkmal ist zunehmend ein Beschaffungsdifferenzierungsmerkmal, da Markeninhaber in der Lebensmittel- und Getränkeindustrie sowie im Einzelhandel in der Europäischen Union und ausgewählten US-Bundesstaaten mit erweiterten Herstellerverantwortungs-(EPR)-Vorschriften konfrontiert sind.

Zu den Hauptakteuren, die das PP-Wellpappensegment dominieren, gehören Coroplast – eine weltweit anerkannte Marke, die für PP-Doppelwandplatten steht – Söhner Kunststofftechnik GmbH, die technisch differenzierte PP-Lösungen für die Automobil- und Elektronikindustrie liefert, und Technology Container Corp, die sich auf kundenspezifische PP-Verpackungen für den Industrievertrieb konzentriert. Minnesota Diversified Industries, Inc. hat sich eine Nische in der sozialen PP-Verpackungsherstellung geschaffen und bedient Beschaffungskanäle von Regierungen und Institutionen.

Der Anteil des PP-Segments konsolidiert sich eher, als dass er erodiert. Während biobasierte Polypropylene und PP-Typen mit Recyclinganteil innerhalb des Segments expandieren, sind sie additiv und nicht substitutiv zum gesamten PP-Wellpappenvolumen. Diese Konsolidierungsdynamik wird voraussichtlich bis 2033 anhalten, wobei PP einen Materialanteil von über 60 % am globalen Markt für Wellpappenverpackungen aus Kunststoff beibehalten wird, da Hersteller das bewährte Leistungs-Kosten-Gleichgewicht des Polymers priorisieren.