1. 保険チャットボット市場を牽引する地域はどこですか?また、その理由は何ですか?

北米は保険チャットボット市場の約36%のシェアを占めており、米国が主導しています。高い保険のデジタル化率、保険会社による早期のAI導入、IBM、Oracle、Amazon.comなどの強力なベンダーの存在がこのリーダーシップを支えています。AIを活用した顧客対応に対する規制上の許容度も、個人保険および法人保険の両分野での導入をさらに加速させています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

日本における食品・飲料(F&B)市場は、成熟しておりながらも巨大で安定した市場です。厚生労働省の統計によると、その規模は年間約50兆円規模(約3,300億ドル相当)と推定され、GDPの約10%を占める重要なセクターです。人口減少と高齢化が続く中で、市場全体の成長は緩やかですが、健康志向、利便性、高品質への需要が市場を牽引しています。特に、個食・少人数世帯向けの商品、高齢者向けの栄養強化食品、機能性表示食品、オーガニック製品などの分野で着実な成長が見られます。食の安全と品質に対する消費者の意識が非常に高く、これが市場の特性を形成しています。

この市場では、長年にわたり強いブランド力を持つ国内企業が優位を占めています。例えば、ビール・飲料分野ではキリンホールディングス、アサヒグループホールディングス、サントリーホールディングスが、食品加工分野では味の素、明治ホールディングス、日清食品ホールディングスなどが主要プレーヤーとして挙げられます。これらの企業は、広範な販売網、研究開発力、そして消費者の信頼を通じて市場での地位を確立しています。また、海外企業の日本法人も、ネスレ日本のように特定のカテゴリーで強い存在感を示しています。

日本のF&B市場は、世界でも有数の厳格な規制と基準に管理されています。主要な法的枠組みには「食品衛生法」があり、食品の製造、加工、販売における衛生基準と安全要件を定めています。また、「食品表示法」は、原材料、アレルギー物質、賞味期限など、食品表示に関する詳細なルールを規定しています。「日本農林規格(JAS)」は、特定の農林水産物およびその加工品の品質や生産方法に関する任意規格であり、認証を受けた製品は高品質の証とされます。機能性表示食品制度も普及しており、科学的根拠に基づいた健康効果の表示が可能です。これらの規制は、消費者の安全と信頼を確保するために極めて重要です。

流通チャネルは多様で効率的です。スーパーマーケットが最大の小売チャネルであり、コンビニエンスストアは即時性、利便性のニーズに応え、都市部を中心に普及しています。百貨店は贈答品や高級品、専門品を扱い、近年ではeコマース(オンラインストア)の利用も急速に拡大しています。消費者行動としては、品質、安全性、鮮度、味が最優先されます。健康志向の高まりから、低糖質、低塩分、無添加、オーガニック製品への需要が増加しています。また、季節限定品や地域特産品への関心も高く、新しい味やトレンドへの好奇心も旺盛です。贈答文化が根付いており、季節の挨拶としての高級食品の需要も特徴的です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

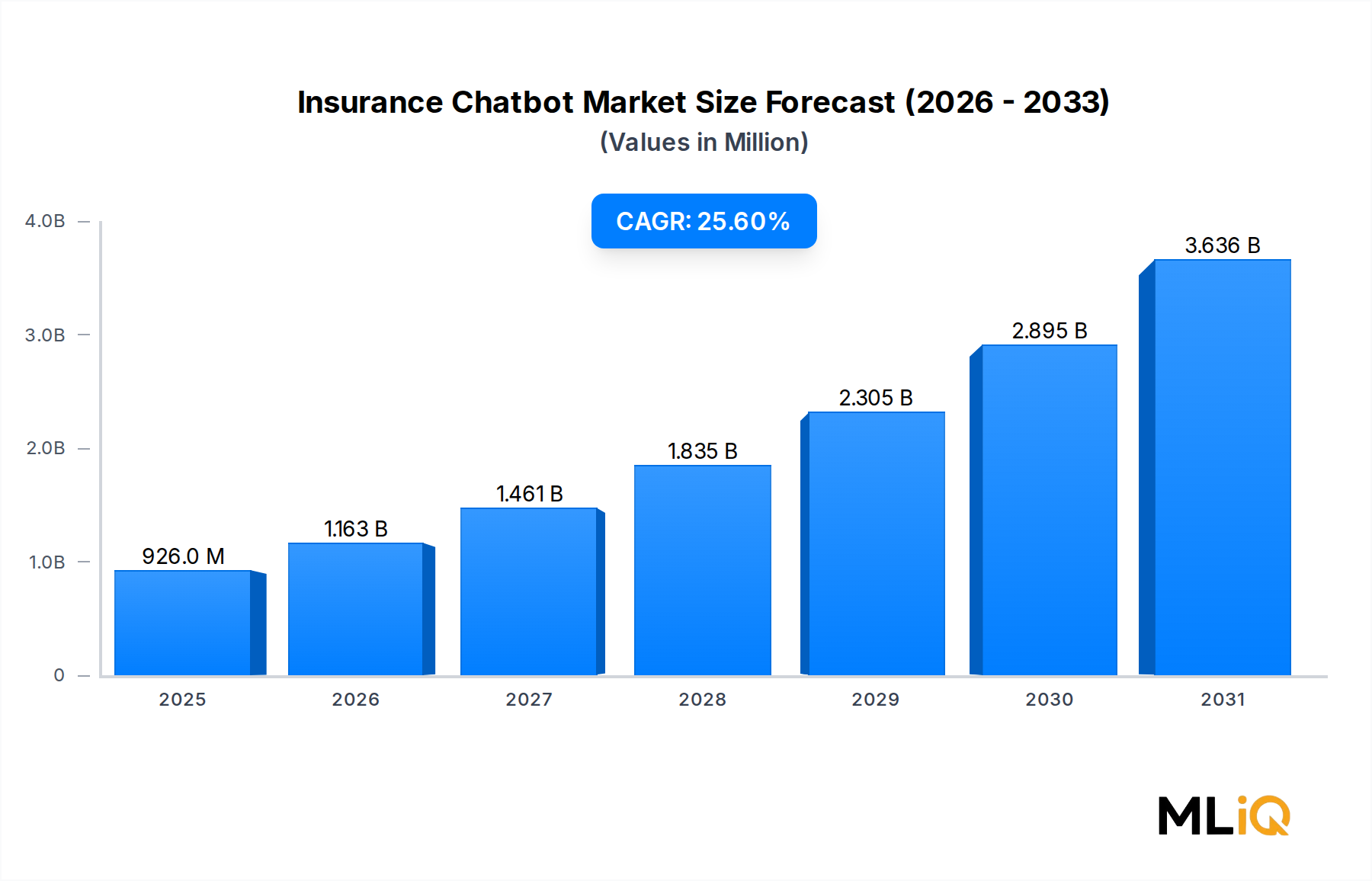

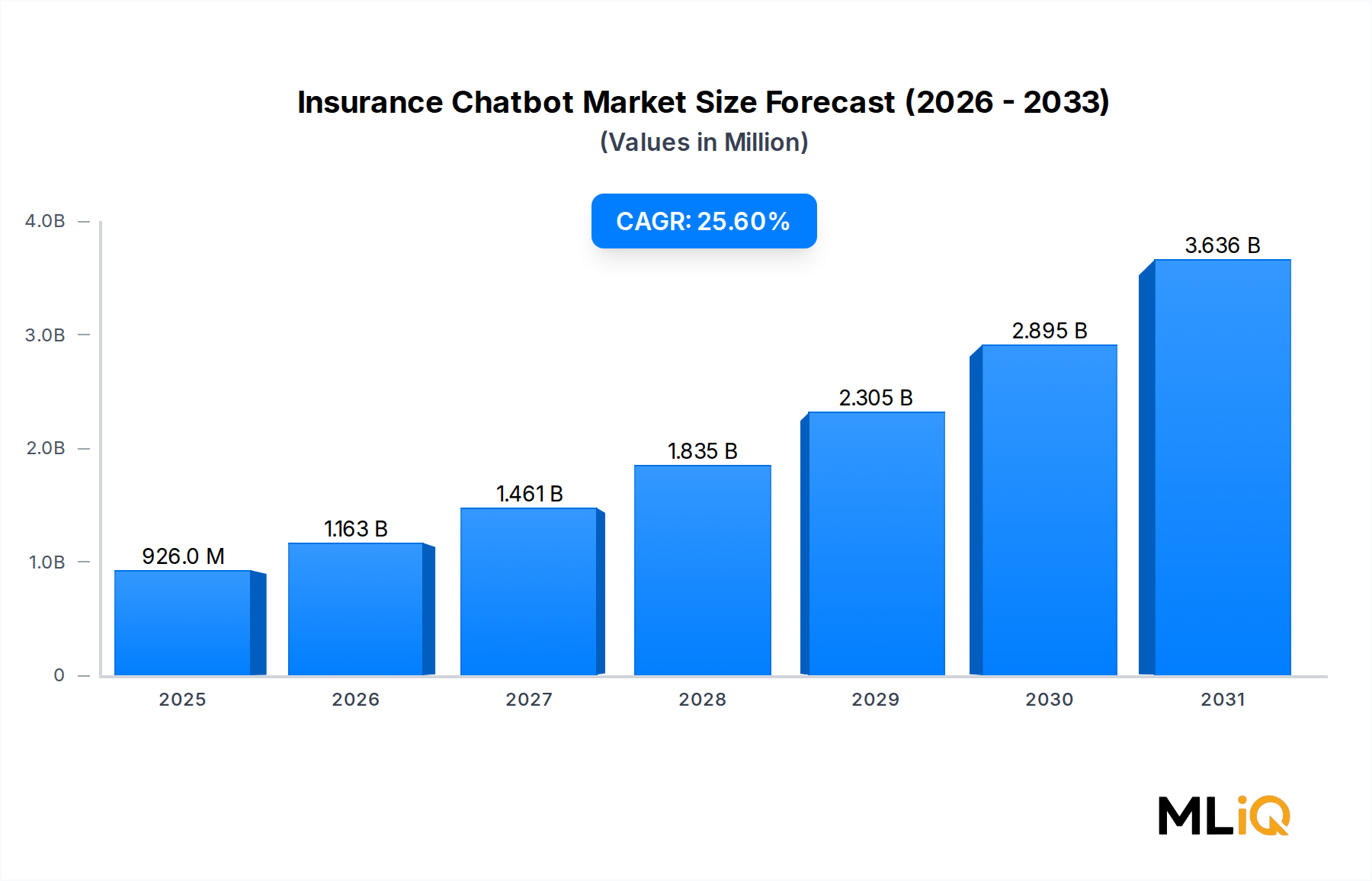

| 成長率 | 2020年から2034年までのCAGR 25.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

北米は保険チャットボット市場の約36%のシェアを占めており、米国が主導しています。高い保険のデジタル化率、保険会社による早期のAI導入、IBM、Oracle、Amazon.comなどの強力なベンダーの存在がこのリーダーシップを支えています。AIを活用した顧客対応に対する規制上の許容度も、個人保険および法人保険の両分野での導入をさらに加速させています。

欧州のGDPRや米国の州レベルの規制を含むデータプライバシー規制は、コンプライアンス上の摩擦を生み出し、チャットボットを導入する保険会社にとっての統合コストを増加させています。複雑な保険金請求シナリオにおけるチャットボットの精度制限は、顧客の不満を引き起こし、エージェントへの引き継ぎ率を高めています。これらの要因が総合的に総所有コストを上昇させ、全社的な展開のタイムラインを遅らせています。

保険チャットボットは、Amazon Web ServicesやIBM WatsonのようなハイパースケーラーからのクラウドNLPインフラに大きく依存しており、単一ベンダー依存のリスクを生み出しています。インフラ層での障害や価格変更は、保険会社の稼働時間SLAに直接影響します。Nuance CommunicationsやInbentaのような企業は、このリスクを部分的に軽減する独自のNLPスタックを維持していますが、小規模な保険会社は依然として脆弱です。

BFSI(銀行、金融サービス、保険)分野にサービスを提供する会話型AIプラットフォームへのベンチャーキャピタルの関心が強まっており、LivePersonやAlphaChatが保険特化型のユースケースを対象とした成長段階の資金調達を受けています。市場の25.6%のCAGRは、2033年までのAI主導型保険自動化に対する投資家の強い信頼を示しています。OracleとVerint Systemsによる戦略的買収は、より広範なCXプラットフォーム内でチャットボット機能を統合しようとする既存企業の関心を反映しています。

保険チャットボットソリューションは、主に北米と欧州から、インド、中国、ASEAN諸国といった高成長のアジア太平洋市場にソフトウェアとして輸出されています。インドの保険普及率の拡大と政府支援のインシュアテックへの取り組みは、ChatfuelやBotsifyなどのベンダーからの導入を加速させています。しかし、中国やGCC諸国における国境を越えたデータ転送制限は、ローカライズされたデータレジデンシーアーキテクチャを必要とし、導入コストを増加させています。

保険用語でトレーニングされたドメイン固有のNLPモデルを構築するには、IBMやNuance Communicationsのような既存企業が長年にわたって蓄積してきた独自のデータセットが必要であり、大きなデータの堀を形成しています。レガシーな保険コアプラットフォーム(契約管理システムや保険金請求管理スイート)との統合の複雑さは、スイッチングコストを上昇させ、既存のベンダーに有利に働きます。新規参入企業はまた、複数の法域にわたる保険規制環境での認証やコンプライアンスのハードルに直面し、急速な市場参入が制限されています。