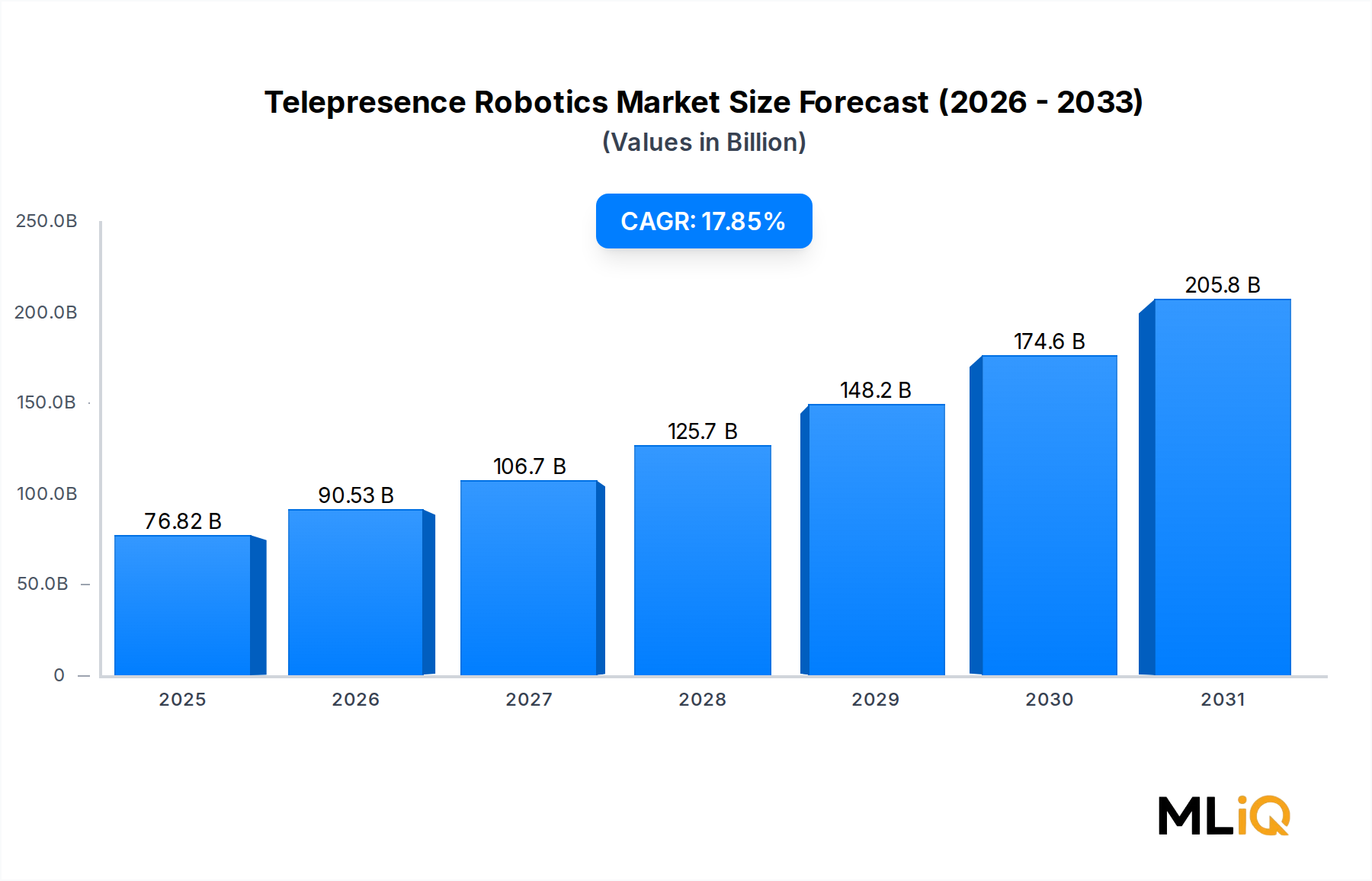

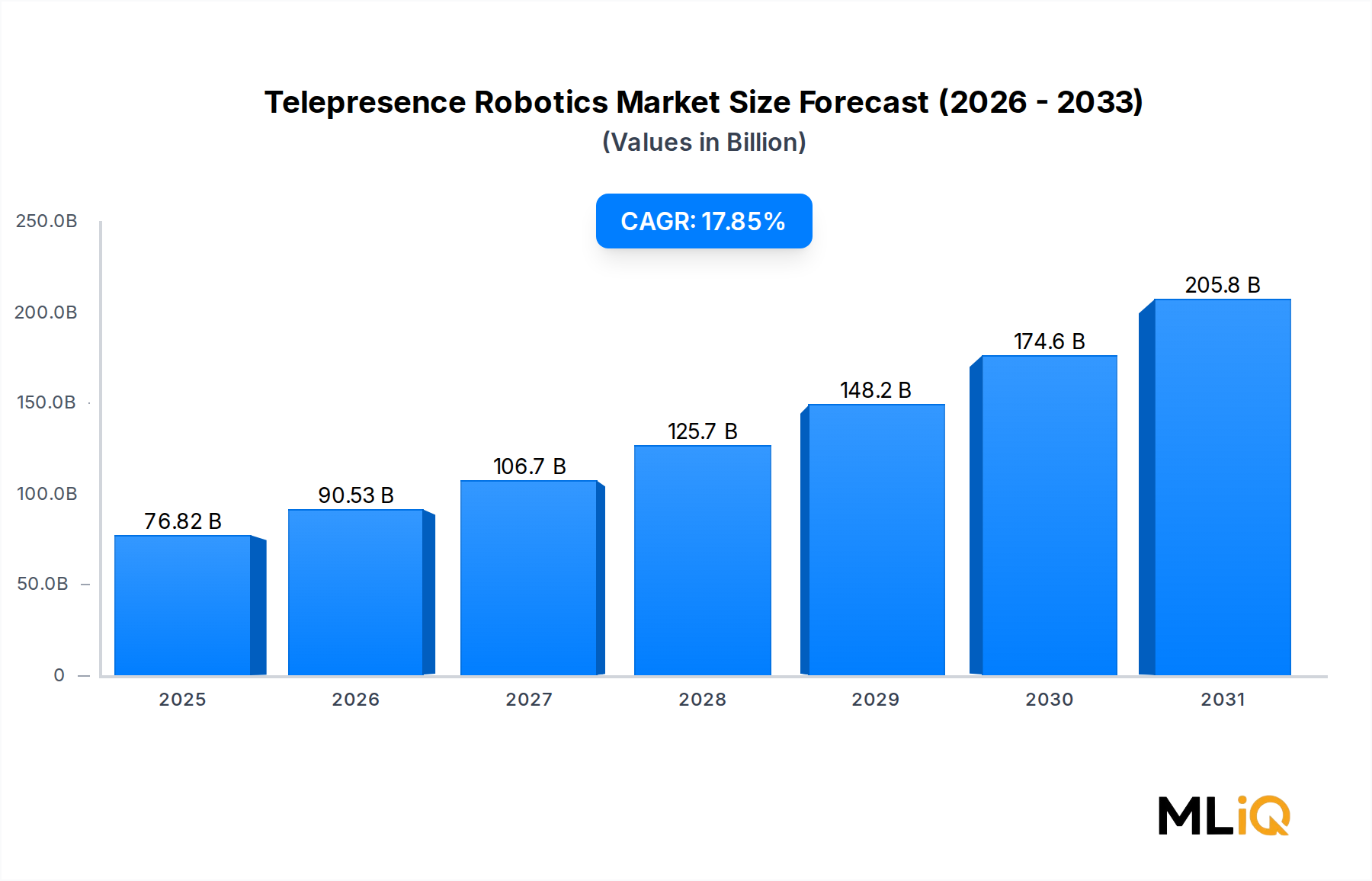

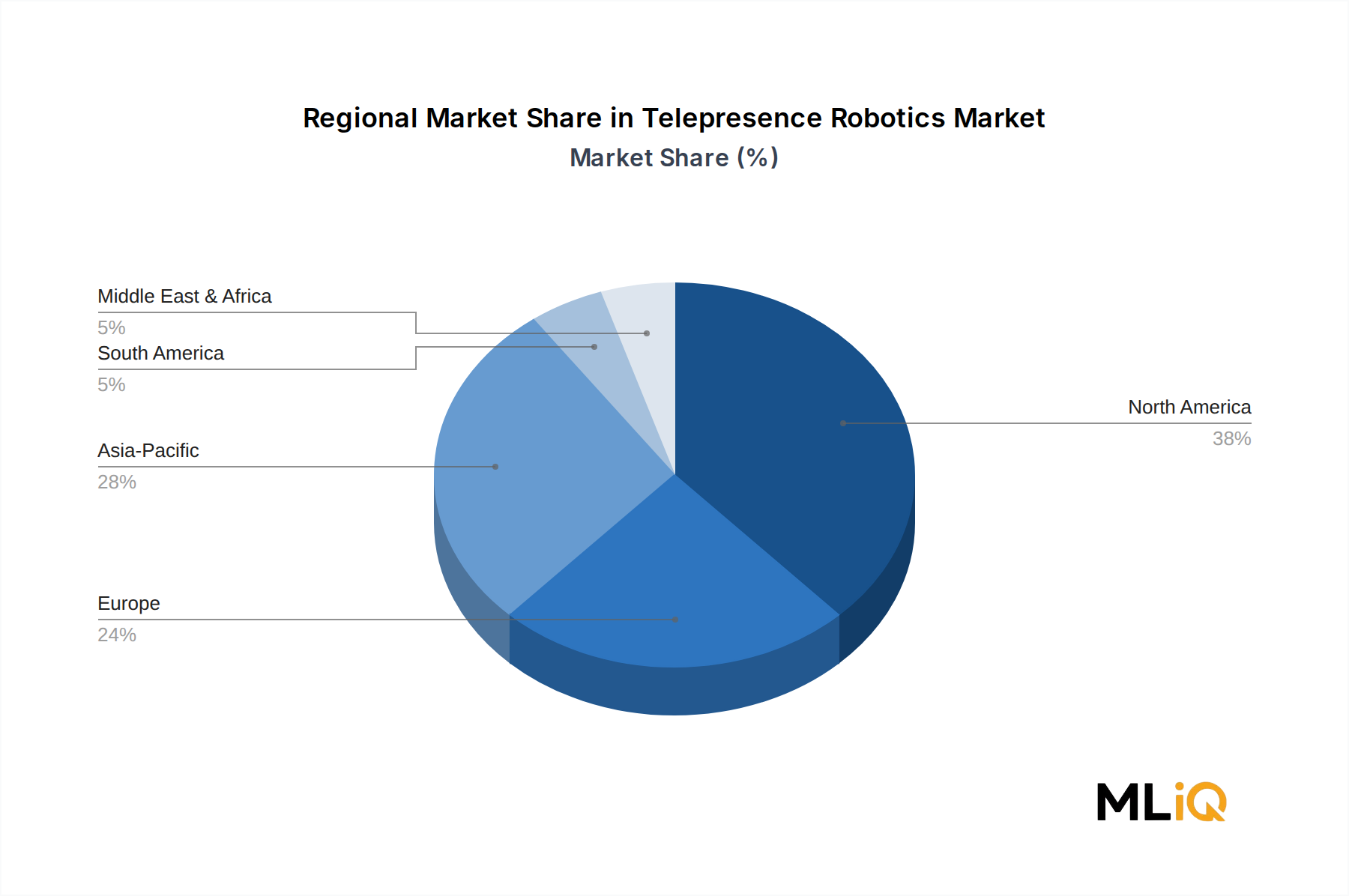

Der Markt für Telepräsenzrobotik weist unterschiedliche regionale Dynamiken auf, die durch Technologiereife, regulatorische Umfelder, Investitionsniveaus in die Gesundheitsinfrastruktur und die Reife der Unternehmensdigitalisierung geprägt sind.

Nordamerika hält den größten regionalen Umsatzanteil, der 2024 auf etwa 38 % des globalen Marktwertes geschätzt wird, wobei die Vereinigten Staaten der unbestrittene AnkerMarkt sind. Die Region profitiert von einer dichten Konzentration von Technologieanbietern, einer reifen Käuferbasis im Unternehmensbereich, aggressiven Digitalisierungsprogrammen im Gesundheitswesen und einem gut entwickelten Venture-Capital-Ökosystem, das kontinuierlich Plattforminnovationen finanziert. Die regionale CAGR wird über den Prognosezeitraum auf etwa 15,2 % geschätzt – robust, aber leicht unter dem globalen Durchschnitt, was die relative Reife des Marktes widerspiegelt. Kanada entwickelt sich zu einem sekundären Wachstumspol, angetrieben durch Investitionen in die Telemedizin zur Gesundheitsversorgung in abgelegenen und indigenen Gemeinden.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt, der über den Prognosezeitraum voraussichtlich eine CAGR von etwa 21,4 % verzeichnen wird, angetrieben durch den schnellen 5G-Infrastrukturausbau in China, Südkorea und Japan; die groß angelegte heimische Herstellung von Eingabekomponenten für den Markt für Robotikkomponenten, die die Plattformkosten senkt; und staatlich geführte Initiativen zur digitalen Wirtschaft in den ASEAN-Mitgliedstaaten. Chinas heimische Champions wie AMY Robotics nutzen Kostenvorteile in der Fertigung, um eine aggressive Marktdurchdringung sowohl im Inland als auch in Exportkorridoren voranzutreiben.

Europa stellt einen reifen, Compliance-getriebenen Markt mit einer prognostizierten CAGR von etwa 14,8 % dar. Deutschland, das Vereinigte Königreich und Frankreich sind die primären Umsatzträger, wobei die Nachfrage in der Ferninspektion in der Automobilindustrie, der Unternehmenszusammenarbeit und den Telemedizin-Anwendungen in Krankenhausnetzwerken konzentriert ist. Der EU-Rahmen für Medizinprodukteverordnungen hat die Zertifizierungshürde für klinische Telepräsenzplattformen erhöht und Wettbewerbsvorteile für etablierte Anbieter mit zertifizierten Produktportfolios geschaffen.

Die Region Naher Osten und Afrika befindet sich in einem früheren Stadium der Adoption, zeigt aber eine überdurchschnittliche Wachstumsdynamik mit einer prognostizierten CAGR von etwa 19,1 %, angetrieben durch Investitionen des Golf-Kooperationsrates in Smart-City-Infrastrukturen, Initiativen zur Fernbildung und den Bau technologisch fortschrittlicher Krankenhauskomplexe. Israel sticht als regionales Innovationszentrum hervor, wobei mehrere Telepräsenz-nahe Startups internationale Venture-Finanzierungen erhalten.

Südamerika, angeführt von Brasilien und Argentinien, stellt einen kleineren, aber wachsenden Markt mit einer CAGR von etwa 13,5 % dar, wobei die Einführung hauptsächlich durch wirtschaftliche Volatilität, begrenzte 5G-Abdeckung außerhalb großer Metropolregionen und Importkostendruck auf Roboterhardware eingeschränkt ist.