1. 暗視双眼鏡市場市場の主要な成長要因は何ですか?

などの要因が暗視双眼鏡市場市場の拡大を後押しすると予測されています。

+1 2315155523

暗視双眼鏡市場

暗視双眼鏡市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

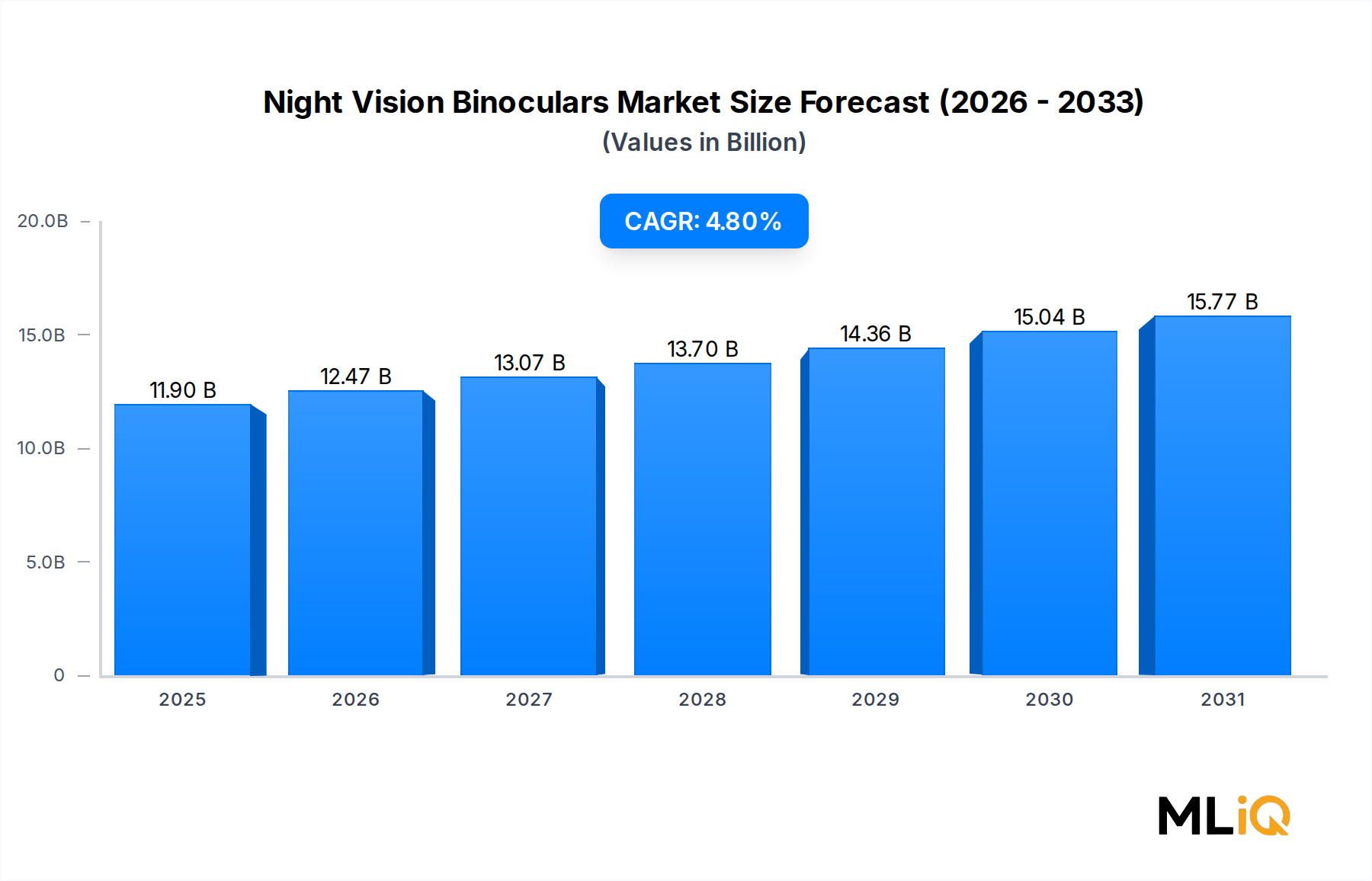

世界の暗視双眼鏡市場は、基準年である2025年において119億ドル(約1兆8,445億円)と評価されており、2033年にかけて年平均成長率(CAGR)4.8%で拡大すると予測されています。これは、防衛、セキュリティ、および消費者用途全体にわたる堅調かつ持続的な需要を反映したものです。この成長軌道は、世界的な防衛予算の増加、地政学的緊張の高まり、野生動物観察およびレクリエーションハンティング文化の拡大、かつては軍事用途に限定されていた高度な光センサー技術の急速な民主化といったマクロレベルの追い風の収束によって支えられています。

重要な需要ドライバーは、防衛および国土安全保障支出の世界的な急増です。北米、ヨーロッパ、アジア太平洋地域の政府は、次世代の監視および状況認識プラットフォームに前例のない資本を投入しており、その中で高性能暗視双眼鏡は任務遂行に不可欠なツールとして機能します。同時に、生産コストの低下と製品品質の向上により、商業および消費者による採用が加速し、暗視装置が野生動物愛好家、プロの警備会社、海上オペレーター、および捜索救助組織にとって手の届くものとなっています。

熱画像統合は、競争環境を再構築する最も革新的な力の1つです。従来のイメージインテンシファイアと長波赤外線検出の融合により、全天候型、24時間365日の運用能力が可能になり、従来のデバイスよりもはるかに広範な最終用途シナリオに対応できます。この技術の融合は、従来の製品境界を曖昧にし、既存メーカーにR&Dと戦略的パートナーシップへの積極的な投資を促しています。

セグメンテーションの観点から見ると、軍事用途セグメントは、軍事ユーザーに関連する高単価および大量調達契約を考慮すると、最大の収益シェアを占めています。しかし、コスト障壁が浸食されるにつれて、産業用および住宅用アプリケーションセグメントは著しく速い成長率を記録しています。流通も急速に進化しており、オンラインチャネルが従来の専門店およびハイパーマーケットの小売形態に対して有意義なシェアを獲得しています。

地理的には、堅調な米国国防総省の調達プログラムと成熟した商業市場に支えられ、北米が依然として主要な収益貢献者です。アジア太平洋地域は、中国の防衛近代化プログラムの拡大、インドの国境警備の要請、および東南アジア経済における消費者の意識の高まりによって推進され、最も急速に成長している地域市場です。

2033年に向けて、暗視双眼鏡市場は、光電子部品の継続的な小型化、光学プラットフォーム内での拡張現実オーバーレイの普及、およびターゲット認識とシーン解釈のための人工知能の着実な統合から恩恵を受けると予想されます。これらの技術的ベクトルは、主要プレーヤーにとってプレミアム価格設定とマージン拡大を維持しつつ、非防衛分野全体で対象市場を同時に拡大させるでしょう。

暗視双眼鏡市場内では、製品タイプによるセグメンテーションは主にイメージインテンシファイアベースのシステムと熱画像システムに二分されます。イメージインテンシファイアセグメントは、歴史的に、そして引き続き、支配的な収益シェアを占めており、世界の総ユニット数および総市場収益の大部分を占めています。このセグメントが優位を保つ理由を理解するには、この技術の特性、その組み込み調達基盤、および多様なエンドユーザーカテゴリ全体での購買決定を支配するコストパフォーマンスのダイナミクスを詳細に把握する必要があります。

イメージインテンシファイア技術は、フォトカソードとマイクロチャンネルプレートアセンブリを介して、星明かりや月明かりを含む周囲の光を増幅し、ほぼ完全な暗闇の中でリアルタイムの写実的な画像を提供します。このアプローチは、自然な視覚に非常に近い形で空間の詳細と視覚的文脈を保持するため、人間のオペレーターにとって非常に直感的な画像を生成します。オペレーターの訓練に多額の投資を行っている軍事および法執行機関のユーザーは、長年にわたりイメージインテンシファイアプラットフォームを標準化しており、これにより、競合技術が短期間で崩壊させるのが非常に困難な、深い組織的慣れ親しんだ状況と調達の固定化が生じています。

イメージインテンシファイアチューブの世代的進化—第1世代から第3世代、そして新たな第4世代およびフィルムレス技術に至るまで—は、解像度、光子感度、信号対雑音比、および動作寿命において大幅な改善をもたらしました。主に国際武器取引規則(ITAR)の管理下で米国で製造される第3世代デバイスは、軍事調達のゴールドスタンダードであり、商業市場および輸出市場を支配する第1世代および第2世代システムよりも大幅な価格プレミアムを要求します。この多段階の製品アーキテクチャにより、メーカーは同じ幅広い技術カテゴリ内で複数の価格帯に対応でき、総対象市場のカバー範囲を最大化できます。

イメージインテンシファイアの優位性を強化する主要プレーヤーには、独自のチューブ製造能力を開発し、イスラエル国防軍と幅広いNATO同盟国に供給しているElbit Systems Ltd.、Warrior Systems部門が分隊レベルの暗視装置に関して米陸軍の主要契約を獲得しているL3 Technologies, Inc.、およびヘルメット装着型および手持ち型アプリケーション向けに次世代イメージインテンシファイアチューブの開発に多額の投資を行っているBAE Systems Plcが含まれます。

このセグメントのシェアは劇的な拡大ではなく統合を示しており、特に完全な暗闇、煙や霧などの遮蔽物の中、または周囲の光が構造的に存在しない海洋環境でのターゲット検出を必要とするニッチな高価値セグメントで、熱画像が漸進的にシェアを獲得しています。それにもかかわらず、イメージインテンシファイアシステムの総設置ベースは巨大であり、米国、ヨーロッパ、および同盟国における数十年間の軍事調達にわたっており、アップグレードサイクルと交換調達は予見可能な将来にわたって収益を維持するでしょう。

イメージインテンシファイア双眼鏡内の商業サブセグメントは、最も急速に成長している分野です。特に米国のITAR管轄外で製造される第2世代+および第3世代技術のチューブ生産コストの低下は、消費者向けブランドが、1,000ドル(約15万5,000円)未満の価格帯で高性能システムを提供することを可能にし、レクリエーションハンター、野生動物観察者、海洋愛好家、および民間警備オペレーターに市場を開放しています。この民主化効果は、アフガニスタン撤退後のいくつかのNATO加盟国における軍事調達サイクルが落ち着く中でも、イメージインテンシファイアセグメントの収益基盤を拡大しています。

全体として、イメージインテンシファイアセグメントの優位性は構造的かつ耐久性があります。その継続的なリーダーシップは、技術の成熟度、制度的調達の慣性、オペレーターの親しみやすさ、および商業的アクセス性の向上という相互作用を反映しており、この組み合わせが予測期間である2033年までその優位性を維持するでしょう。

暗視双眼鏡市場は、いくつかの定量化可能なドライバーによって推進される一方で、その成長軌道を調整する重要な構造的制約も同時に乗り越えています。

需要側では、世界の防衛予算が最も強力なドライバーとなっています。NATO加盟国は、GDPの2%を防衛費に充てるという同盟のコミットメントと、ウクライナ紛争の喫緊の必要性に対応し、集合的に防衛調達配分を増加させています。米国国防総省だけでも、2024会計年度予算で8,500億ドル以上を割り当てており、兵士の近代化と光電子工学は、地上部隊への投資において増加するシェアを占めています。これらのマクロ財政状況は、暗視双眼鏡および関連機器の調達量の増加に直接結びついています。

中東、南アジア、サハラ以南アフリカにおける国境警備および対テロ作戦は、手頃な価格で頑丈かつ運用実績のある暗視ツールを必要とする準軍事および法執行機関からの需要を維持しています。イスラエル、トルコ、インド、およびいくつかの湾岸協力会議諸国は、2020年以降、国内の治安維持機構への投資を大幅に拡大し、地域で大きな需要を生み出しています。

消費者側では、米国の狩猟免許販売数は近年年間1,500万件を超え、野生動物観察は世界的に成長しているレクリエーションカテゴリです。米国のいくつかの州およびヨーロッパ諸国での夜間狩猟の規制緩和は、500ドルから3,000ドル(約7万7,500円~約46万5,000円)の価格帯の暗視双眼鏡の対象商業市場を直接拡大しました。

主要な市場制約は輸出管理規制です。米国のITAR規制は、第3世代イメージインテンシファイア技術の輸出を制限しており、より制限の少ない輸出枠組みの下で同等または優れた製品を提供できるヨーロッパおよびイスラエルの競合他社がいる非同盟国際市場において、米国メーカーに競争上の不利をもたらしています。このダイナミクスは、東南アジアやアフリカの一部を含む戦略的に重要な成長市場での市場シェアを譲り渡すことになります。

部品サプライチェーンの集中もリスクをもたらします。高性能イメージインテンシファイアチューブに不可欠なガリウムヒ素フォトカソード基板は、限られた数の専門施設で生産されています。地政学的、自然的、または物流上のいかなる供給途絶も、業界全体の生産能力を圧迫し、政府契約に対する納期を遅らせる可能性があり、上場メーカーにとって収益計上時期のリスクを引き起こします。

主要経済大国間、特に米中貿易摩擦における関税引き上げは、特定の光学部品カテゴリの投入コストを増加させ、輸入ガラスブランクや精密コーティングに依存するメーカーの利益を圧迫しています。

暗視双眼鏡市場の競争環境は、確立された防衛大手、専門光学メーカー、および新興技術インテグレーターが混在する特徴があります。以下のプロファイルは、主要参加者の戦略的ポジショニングを捉えています。

Elbit Systems Ltd.: イスラエルの防衛電子機器および光電子機器のリーダーであるElbit Systemsは、そのDNVSおよびDTNVS製品ラインを通じて軍用グレードの暗視双眼鏡で大きな市場シェアを占めており、イスラエル、米国、および複数のNATOパートナーにわたる調達契約を結んでいます。同社は、融合イメージインテンシファイアおよび熱画像技術プラットフォームに多額の投資を行っています。

Collins Aerospace: RTX Corporationの子会社であるCollins Aerospaceは、航空機パイロットおよび地上部隊向けの暗視システムで競合しており、そのシステム統合の専門知識と米空軍および陸軍との深い関係を活用して、ヘルメット装着型および手持ち型暗視装置の複数年調達契約を維持しています。

Harris Group Inc: Harris Groupは、軍事および政府顧客向けに高度な光電子システムを提供しており、個々の兵士用暗視装置から車両搭載型多機能観測システムに至るまで幅広いポートフォリオを持ち、デジタル暗視アーキテクチャへの多額のR&D投資に支えられています。

BAE Systems Plc: 英国と米国に専門の暗視および光電子部門を持つ世界的な防衛大手であるBAE Systemsは、ONYXプログラムの下でフィルムレスイメージインテンシファイアチューブ技術を開拓し、主要なNATO加盟軍に次世代の分隊レベル光学系を供給しています。

FLIR® Systems, Inc: 現在Teledyne Technologiesの一部であるFLIR Systemsは、世界有数の熱画像ブランドです。軍事および商業市場向けの熱画像暗視双眼鏡への拡大により、Scionシリーズなどの製品が狩猟およびセキュリティセグメントをターゲットとし、従来のイメージインテンシファイアの既存企業に対する破壊的な力となっています。

Thales group: フランスの防衛および技術コングロマリットであるThalesは、ヨーロッパ軍に供給する主要な暗視および光電子部門を運営しており、ヘリコプター乗員および地上部隊システムに特に強みを持っています。そのLUCIEおよびSOPHIE製品ファミリーは、NATOおよびパートナー諸国全体で広く展開されています。

SATIR: 中国の赤外線および熱画像機器メーカーであるSATIRは、主にコストに敏感な商業および軽セキュリティセグメントで競合しており、生産コストの低さを活用して、輸出管理された西側技術が入手できない市場で競争力のある価格を提供しています。

L3 Technologies, Inc: Warrior Systemsセグメントを通じて、L3 TechnologiesはAN/PVSおよびAN/PSQシリーズ暗視装置の主要な米陸軍契約業者であり、米国の兵士装着型暗視装置カテゴリで支配的な地位を占め、同盟国への活発な輸出プログラムを展開しています。

American Technologies Network Corp: カリフォルニアに拠点を置く商業用暗視製品の専門家であるATN Corpは、統合Wi-Fi、GPS、およびデジタル記録機能を備えた技術的に差別化されたスマート暗視双眼鏡を通じて強力な消費者ブランド価値を構築し、狩猟およびアウトドアレクリエーション市場をターゲットにしています。

Bharat Electronics Limited: インドの国有防衛電子機器メーカーであるBharat Electronics Limitedは、「メイク・イン・インディア」イニシアチブの下、インド陸軍および準軍事部隊向けに暗視装置を国産生産しており、この戦略的に重要なカテゴリにおける輸入依存度を減らし、国内製造能力を構築しています。

2024年1月: Elbit Systemsは、ヨーロッパのNATO加盟国に先進的なデジタル暗視双眼鏡を供給するため、約5,000万ドル相当の契約を獲得したと発表し、米国のITAR枠組み外における優先サプライヤーとしての地位を強化しました。

2024年3月: Teledyne FLIRブランドの下で運営されるFLIR® Systemsは、狩猟およびアウトドア市場向けにScion PTM熱画像双眼鏡シリーズを発売しました。これは、強化された検出範囲と、4,000ドル(約62万円)未満の商業価格帯をターゲットとした再設計された人間工学に基づいたハウジングを特徴としています。

2024年5月: 米陸軍はL3 Technologies, IncにAN/PVS-14単眼暗視装置および関連する双眼鏡変換キットの継続生産契約を授与し、国内の生産ラインを維持し、同盟国への供給に対するサプライチェーンの準備態勢を保っています。

2024年8月: BAE Systemsは、次世代フィルムレスイメージインテンシファイアチューブのマイルストーン開発段階の完了を発表し、現在の第3世代生産ユニットと比較して、低照度解像度で30%を超える性能向上を実証しました。

2024年10月: Bharat Electronics Limitedは、イスラエルの光学メーカーと覚書を締結し、インドの準軍事部隊向けに第2世代+暗視双眼鏡を共同開発および国内生産することに合意しました。生産開始は2026年を目標としています。

2024年12月: American Technologies Network Corpは、人工知能によるシーン分析を統合したThOR 4K熱画像双眼鏡を発売しました。これは、AI支援によるターゲット分類をハンドヘルド暗視形式で提供する最初の消費者市場向け製品の一つとなります。

2025年2月: Thales groupは、湾岸協力会議加盟国の特殊作戦部隊にヘルメット装着型暗視光学システムを供給する契約を獲得し、中東での調達活動の拡大を反映しています。

暗視双眼鏡市場は、収益貢献度、成長速度、および主要な需要ドライバーの点で、地域によって顕著な異質性を示しています。

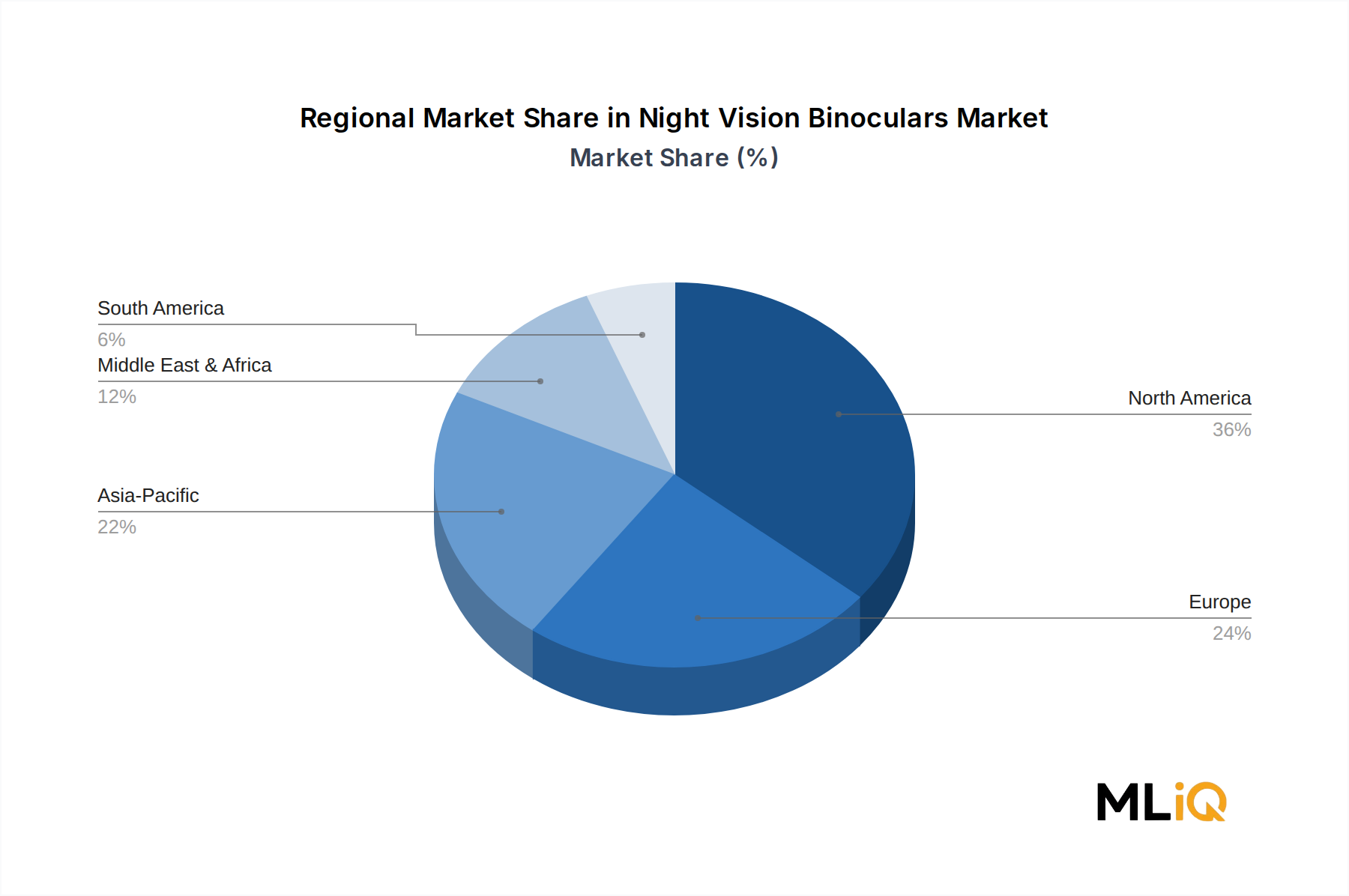

北米は最も成熟しており、最大の収益を生み出す地域であり、2025年には世界の市場価値の推定38~40%を占めます。米国は、比類のない国防総省の調達量、大規模な商業狩猟およびアウトドアレクリエーション市場、そして世界をリードする暗視装置メーカーおよび技術開発者の存在によって、単独で支配的な貢献者となっています。カナダとメキシコは、主に法執行機関と国境警備の調達を通じて、控えめな貢献をしています。予測期間中の北米のCAGRは、約3.9%と予測されており、成熟した需要基盤が、量的な拡大ではなく、交換サイクルとアップグレードサイクルによって着実な成長を維持していることを反映しています。

ヨーロッパは2番目に大きな地域市場であり、世界の収益の推定25~28%を占めています。NATOの集団防衛態勢、ロシア・ウクライナ紛争によって生じた緊急性、およびフランス、ドイツ、英国、北欧諸国における主権的防衛産業政策が、調達活動の活発化を推進しています。Thales groupやBAE Systemsなどのヨーロッパのメーカーは、国内市場での調達優遇措置から恩恵を受けています。この地域のCAGRは、2033年まで約4.5%と予測されており、東ヨーロッパのNATO加盟国は軍事近代化プログラムを加速させるため、最も急速な成長を記録しています。

アジア太平洋地域は最も急速に成長している地域市場であり、2033年まで約6.2%のCAGRで予測されており、世界平均を大幅に上回っています。中国の防衛近代化アジェンダ、実効支配線および実質統制線緊張管理戦略の下でのインドの国境警備投資、そして日本のGDPの2%への画期的な防衛予算拡大が、集合的に大規模な調達需要を生み出しています。韓国の高度な防衛産業基盤とASEAN諸国の高まる海洋安全保障への懸念が、この地域のダイナミズムにさらに貢献しています。

中東およびアフリカ地域は、世界の収益の約12~14%を占めており、湾岸協力会議の強力な主権的防衛支出が特徴です。イスラエルは暗視技術の主要な消費者であると同時に輸出国でもあるため、この地域の市場構造はさらに複雑になっています。トルコの国内防衛産業への野心は、輸入代替努力を推進しています。アフリカは絶対値では控えめですが、平和維持活動や対テロ作戦からの需要が高まっています。

南米は、主にブラジルの軍事調達とコロンビアの麻薬対策作戦によって牽引され、地域のシェアが最も小さいです。この地域のCAGRは、政府予算に対する財政的圧力と限られた国内製造能力によって制約され、約3.2%と予測されています。

暗視双眼鏡市場は、2025年から2033年の予測期間において、製品アーキテクチャ、競争力学、およびエンドユーザーの能力を根本的に再構築する3つの破壊的な技術的軌跡によって転換点にあります。

最初で最も即効性のある技術は、人工知能を統合したデジタル暗視です。アナログのイメージインテンシファイアシステムとは異なり、デジタル暗視プラットフォームは、シリコンベースの焦点面アレイで画像をキャプチャし、組み込みのコンピューティングハードウェアを介して処理します。このアーキテクチャにより

日本における暗視双眼鏡市場は、アジア太平洋地域全体の成長を牽引する重要な要素として注目されています。この地域は、2033年までの予測期間で約6.2%のCAGRという世界平均を大幅に上回る成長が見込まれており、その中で日本はGDPの2%への画期的な防衛予算拡大により、かなりの調達需要を生み出しています。日本のGDPが約600兆円であることから、その2%は年間約12兆円の防衛支出に相当し、暗視双眼鏡もその一部として需要を拡大すると考えられます。防衛装備品の近代化、特に陸上自衛隊や海上保安庁における監視・偵察能力の強化は、高性能暗視双眼鏡の導入を促進する主要なドライバーです。

主要なローカル企業については、提供された企業リストには日本の企業は含まれていません。しかし、日本にはCanon、Nikon、Fujifilmなどの世界的な光学機器メーカーや、Mitsubishi Heavy Industries、Kawasaki Heavy Industriesといった防衛関連企業が存在します。これらの企業は、自社で直接暗視双眼鏡を製造していなくとも、部品供給、技術提携、あるいはシステムインテグレーターとして、海外の大手メーカー(例:Elbit Systems, BAE Systems, L3 Technologiesなど)の製品を日本市場向けにカスタマイズしたり、防衛省への納入を担ったりする可能性があります。

規制および標準化の枠組みとしては、防衛装備品調達においては、防衛省が定める独自の規格や要求性能が最優先されます。一般消費者向け製品の場合、電気用品安全法(PSEマーク)などの国内法規制が適用される可能性がありますが、専門的な暗視双眼鏡は通常の家電製品とは異なる扱いを受けることが多いです。光学機器の性能に関する日本産業規格(JIS)も、部品レベルや試験方法において関連する場合があります。また、軍事技術であるため、国際的な輸出管理レジーム(例:ワッセナー・アレンジメント)に基づく国内法規(例:外為法)が厳しく適用されます。

流通チャネルは、防衛分野では主に商社を介した防衛省への直接納入が主流です。民生・商業分野では、アウトドア用品専門店、警備用品店、オンラインストアが中心となります。日本の消費者は、製品の品質、信頼性、耐久性に加え、小型軽量化や操作性を重視する傾向があります。野生動物観察や災害時の利用、個人のセキュリティ対策としての需要も徐々に高まっていますが、米国のレクリエーションハンティング市場のような規模ではありません。しかし、高精細な画像処理やAI統合といった最新技術への関心は高く、革新的な製品は受け入れられやすいでしょう。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が暗視双眼鏡市場市場の拡大を後押しすると予測されています。

市場の主要企業には、エルビット・システムズ株式会社, コリンズ・エアロスペース, ハリス・グループ株式会社, BAEシステムズplc, FLIR®システムズ, 株式会社, タレス・グループ, SATIR, L3テクノロジーズ, 株式会社, アメリカン・テクノロジーズ・ネットワーク・コープ, バーラト・エレクトロニクス・リミテッドが含まれます。

市場セグメントには製品タイプ, 用途, 流通チャネルが含まれます。

2022年時点の市場規模は11.9 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「暗視双眼鏡市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

暗視双眼鏡市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。