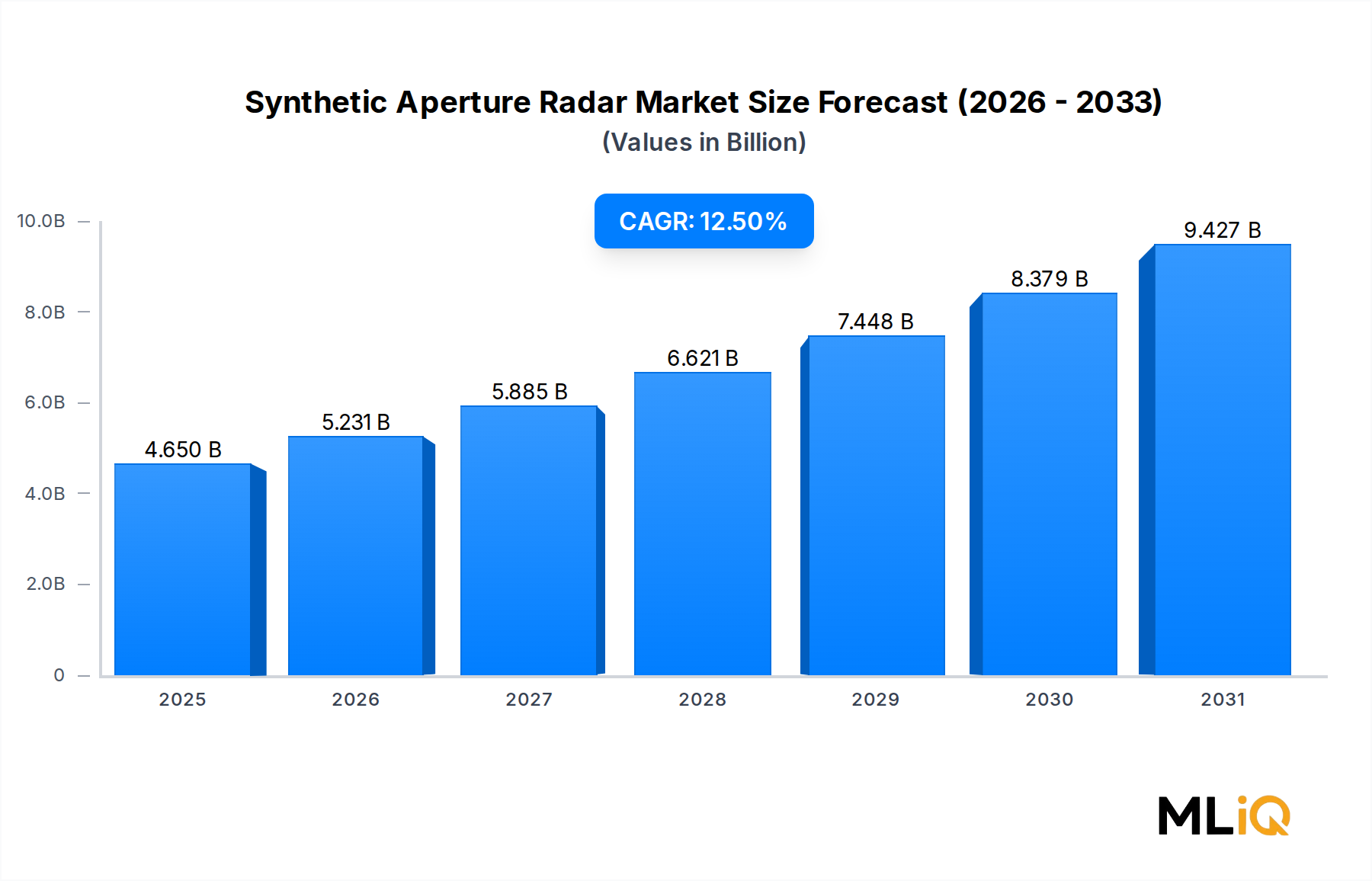

The global Synthetic Aperture Radar Market was valued at $4.65 billion in 2024 and is projected to expand at a compound annual growth rate (CAGR) of 12.5% through 2033, reaching an estimated $13.4 billion by the end of the forecast period. This robust growth trajectory is underpinned by a convergence of geopolitical tensions, accelerating defense modernization programs, and the rapid proliferation of small satellite constellations that demand cost-effective, all-weather imaging solutions.

Synthetic aperture radar (SAR) technology has emerged as a mission-critical capability for both military and commercial operators because it generates high-resolution two-dimensional images regardless of weather conditions, cloud cover, or ambient lighting. Unlike electro-optical sensors, SAR systems transmit microwave pulses and process the reflected returns to synthesize a large virtual aperture, enabling sub-meter ground resolution from altitudes of hundreds of kilometers. This characteristic positions the technology as an indispensable tool for persistent surveillance, disaster response, maritime domain awareness, and precision agriculture.

On the demand side, rising defense budgets across NATO member states, Indo-Pacific nations, and Gulf Cooperation Council countries are channeling record appropriations toward airborne and space-borne ISR (intelligence, surveillance, and reconnaissance) platforms. Parallel to defense spending, commercial operators—ranging from agricultural analytics firms to insurance underwriters—are contracting SAR data services at an unprecedented pace, broadening the total addressable market well beyond traditional government customers.

Technology tailwinds are equally compelling. The miniaturization of gallium nitride power amplifiers, advances in digital beamforming, and the integration of artificial intelligence-driven change-detection algorithms are collectively reducing system size, weight, power, and cost (SWaP-C). These advances are enabling SAR payloads aboard microsatellites and medium-altitude long-endurance (MALE) unmanned aircraft that were previously too constrained for full-featured radar payloads.

From a macro perspective, the shift toward multi-domain operations doctrines in the United States, European Union, and Asia-Pacific theater commands is reinforcing procurement decisions. Governments are prioritizing systems capable of penetrating contested electromagnetic environments, a requirement that SAR meets through its inherent active illumination architecture. Additionally, civilian applications—flood mapping, subsidence monitoring, and crop-yield estimation—are attracting sovereign wealth investment and private equity into the commercial SAR segment.

Looking ahead to 2033, the market is expected to be shaped by constellation-scale SAR deployments, real-time ground-moving target indication, and fusion of SAR data with electro-optical and hyperspectral imagery. The convergence of these trends confirms the Synthetic Aperture Radar Market as one of the highest-growth segments within the broader Aerospace and Defense Market category.