1. インフラ金融市場市場の主要な成長要因は何ですか?

などの要因がインフラ金融市場市場の拡大を後押しすると予測されています。

インフラ金融市場

インフラ金融市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

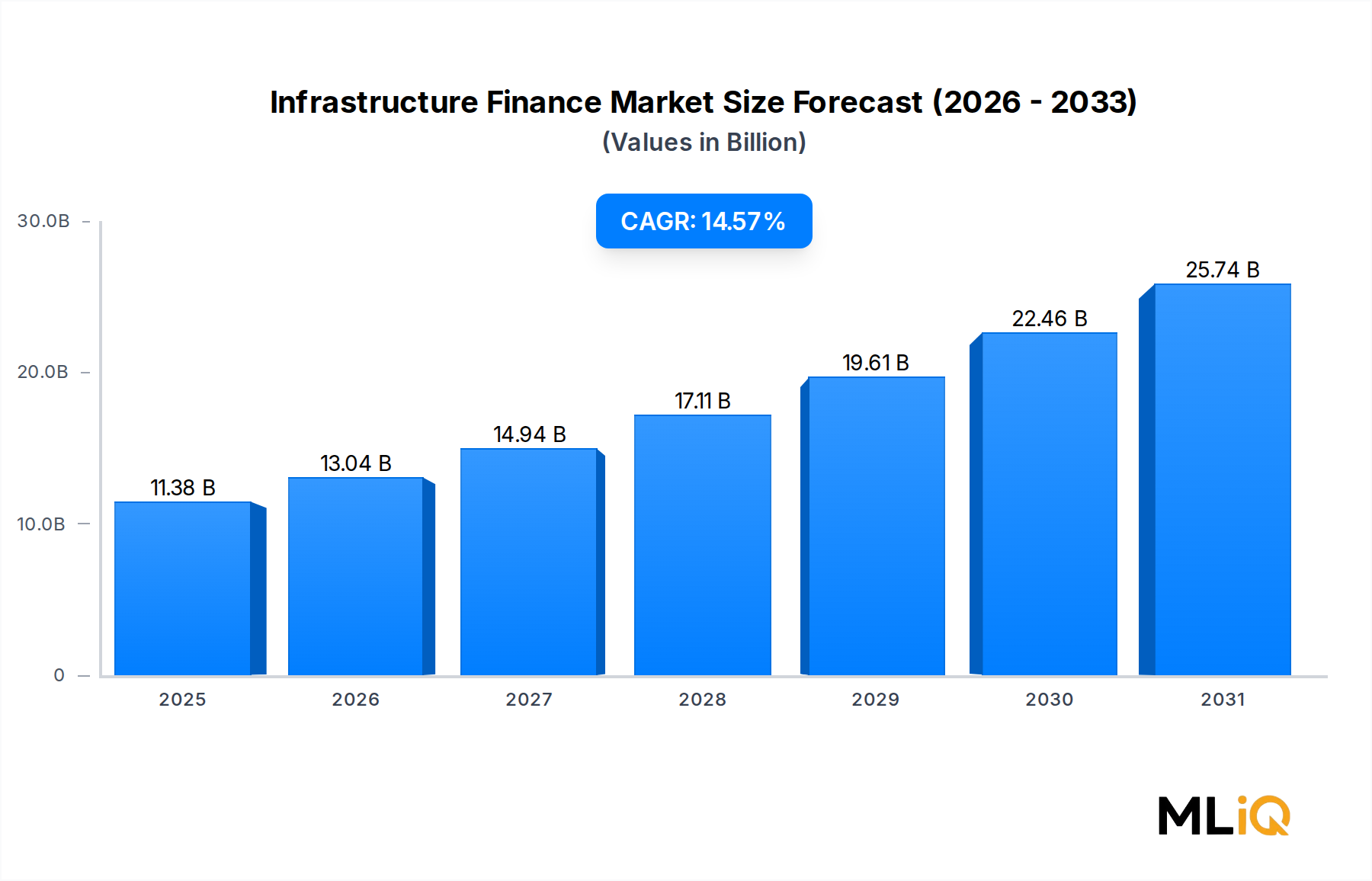

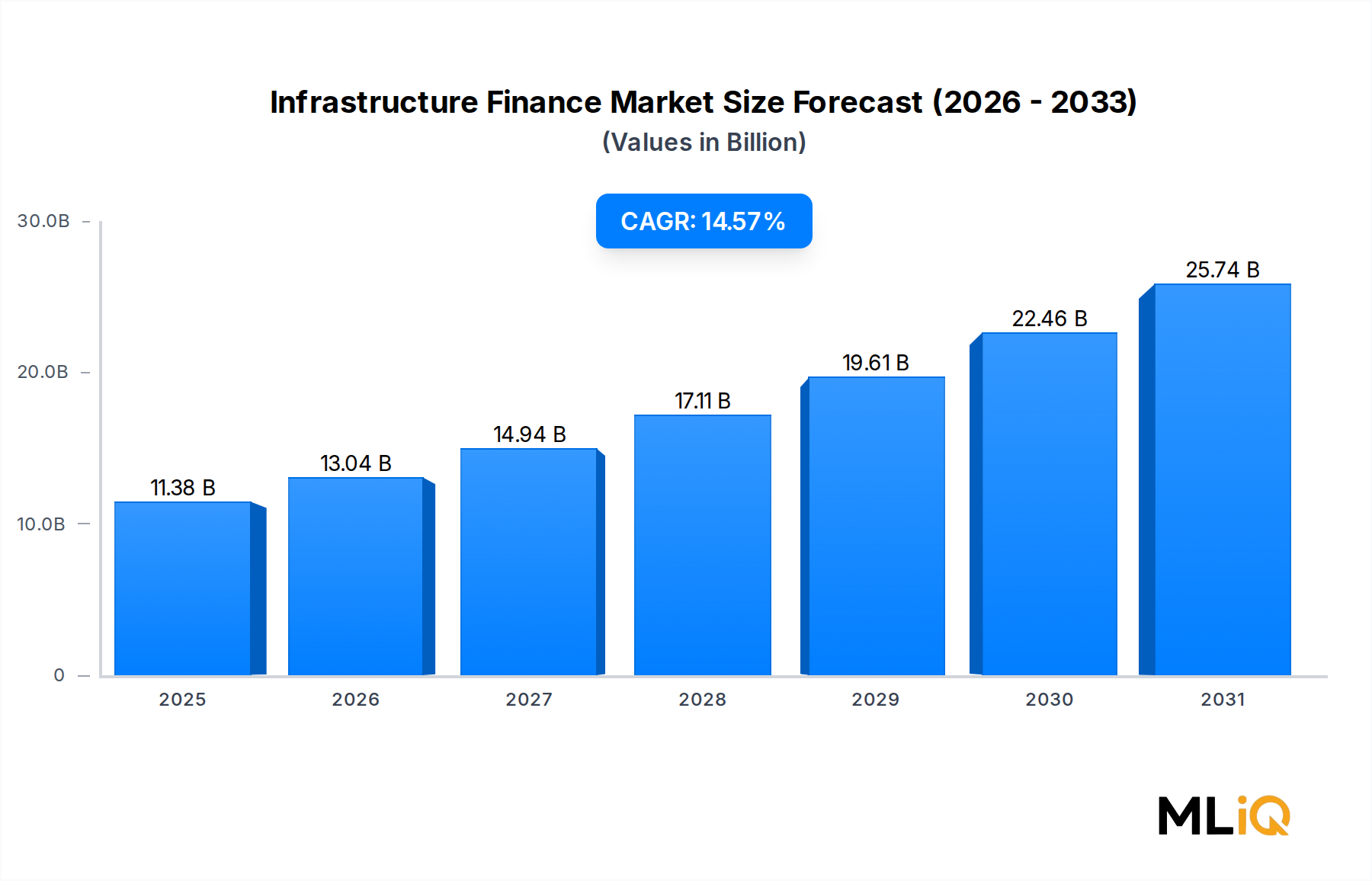

世界のインフラ金融市場は、2025年に113.8億ドル(約1兆7,640億円)と評価され、2033年まで年平均成長率14.57%で拡大すると予測されています。これは、世界中で交通、エネルギー、水、社会インフラ資産への資本投入が加速していることを反映しています。この堅調な推移は、パンデミック後の財政刺激策、多国間開発銀行による融資コミットメント、そしてESG(環境・社会・ガバナンス)に合致した資本配分への長期的なシフト(長期的なインフラ債務および株式商品に優先順位を置く)を含む、複数のマクロ経済的追い風に支えられています。

先進国および新興国の政府は、インフラギャップに対して前例のない規模のソブリンおよび準ソブリン資本を投入しています。米国のインフラ投資雇用法、欧州連合のREPowerEU計画、およびインドの国家インフラパイプラインは、合わせて数兆ドル規模のコミットまたはパイプライン支出を示しており、金融仲介業者、アドバイザリー会社、および機関投資家パートナーに対する深く持続的な需要基盤を創出しています。ソブリンウェルスファンド、年金基金、保険会社などの民間機関投資家は、インフレ連動型収益源、契約上のキャッシュフローの視認性、および従来の債券と比較して良好なリスク調整後リターンプロファイルに惹かれ、インフラを資産クラスとしての目標配分を引き続き増やしています。

市場は、加速するエネルギー転換の必要性によってさらに活性化されています。これは、初期段階の再生可能エネルギーおよび送電網近代化プロジェクトのリスクを軽減するために、譲許的資本と商業資本を組み合わせたブレンドファイナンス構造への需要を促進しています。データセンター、光ファイバーネットワーク、スマートシティプラットフォームなどのデジタルインフラは、高成長サブカテゴリーとして浮上し、テクノロジー投資家と従来のインフラ投資家の両方から分野横断的な資本を惹きつけています。

供給側では、商業銀行、多国間機関、輸出信用機関、専門インフラ債務ファンドが積極的に案件獲得を競合しており、主要市場ではスプレッドが圧縮される一方で、洗練された投資家は高利回りのグリーンフィールドおよび新興市場取引へと押し進められています。インフラ債務の流通市場流動性は大幅に改善されており、長期貸し手が歴史的に要求してきた非流動性プレミアムが低下し、投資家基盤が拡大しています。

2033年に向けて、インフラ金融市場は、アジア太平洋地域での継続的な都市化、欧州での大規模なエネルギー転換ファイナンス、およびラテンアメリカとサハラ以南アフリカでの民間参加モデルの拡大により、300億ドルをはるかに超える評価額を達成すると予想されています。気候変動ファイナンス、デジタルインフラ需要、およびソブリン資本制約の収束は、予測期間を通じて市場が持続的な2桁成長を遂げるための基盤を形成しており、ブレンドファイナンス、グリーンラベリング、およびデータ駆動型信用分析が主要な市場参加者間の構造的差別化要因として機能しています。

インフラ金融市場において、商業プロジェクトのサブセグメントは、有料道路、空港、港湾、発電施設、通信ネットワークなどの民間資金によるインフラ取引の規模、複雑さ、および手数料を生み出す強さにより、最大の収益シェアを占めています。商業インフラプロジェクトは通常、優先担保付債務、メザニンローン、劣後債、劣後債券、エクイティ共同投資を組み合わせた多層的な資本構造を必要とし、各層が金融仲介業者に対して個別の助言、組成、および継続的な管理手数料を生み出します。

商業プロジェクトの優位性は、民営化およびコンセッションベースの提供モデルへの世界的な傾向によって構造的に強化されています。これにより、政府は資産所有の財務的および運営上のリスクを民間コンソーシアムに長期的なサービス提供義務と引き換えに移転します。輸送、エネルギー、デジタルインフラ全体で普及しているこれらの取り決めは、広範な財務構造化の専門知識、法的デューデリジェンス、および継続的な貸し手監視を必要とし、これらすべてがインフラ金融実務家にとって経常的な収益源を生み出します。

商業プロジェクトファイナンスに深く関わる主要プレイヤーには、TATA Projects、HOCHTIEF、STRABAG International、およびVINCIが含まれます。TATA Projectsは、そのエンジニアリング・調達・建設能力を活用して、インドの大規模インフラ取引を組成し共同投資しています。HOCHTIEFのプロジェクト開発部門は、欧州およびオーストラリアのコンセッションにおいて株式出資を構築しています。STRABAG Internationalは、中央および東欧市場において建設請負とストラクチャードファイナンスアドバイザリーを組み合わせています。VINCIは、そのVINCI Concessions子会社が、49カ国にわたる空港、高速道路、スタジアムを含む世界最大の民間インフラポートフォリオの一つを運営しています。

China Communications Construction Company Limitedは、一帯一路構想の回廊全体で商業インフラ金融の支配的な力となっており、国家支援資本を展開して東南アジア、アフリカ、中東でBuild-Operate-Transferの取り決めを構築しています。TechnipFMC plcも同様に、エネルギーインフラセグメント、特に1取引あたり50億ドルを超える資本集約度を持つオフショアおよびLNGターミナルプロジェクトにおいて、その財務構造化能力を拡大しています。

商業プロジェクトセグメントは、組成者およびアドバイザリーレベルでの統合ダイナミクスを経験しており、グローバル投資銀行と専門インフラ債務ファンドが新興市場での案件組成の流れを捉えるためにブティックアドバイザーを買収しています。同時に、このセグメントはグリーンおよび持続可能なラベリングのシェアを拡大しており、商業インフラファイナンスの割合が増加しています。これらはグリーンローンまたはサステナビリティリンク債として構築され、発行体がより広範でしばしば低コストの投資家層にアクセスできるようにしています。

GMR Groupは、南アジアにおける統合された商業プロジェクトファイナンスモデルの典型であり、空港コンセッション所有、プロジェクト開発、ストラクチャードファイナンス能力を組み合わせて、既存資産を収益化しつつ、資本を新規開発に再投入しています。Skanskaのインフラ開発部門も同様に、スカンジナビアと北米で官民パートナーシップを構築し、自己資本を利用して商業輸送および社会インフラプロジェクトのエクイティギャップを埋め、その後安定化した資産を長期機関投資家に売却しています。

商業プロジェクトセグメントは2033年までその支配的な地位を維持すると予想されています。これは、グローバルインフラハブが2040年までに15兆ドルと推定する世界的なインフラ投資ギャップに支えられており、その大部分は純粋な公共補助金ではなく、民間資本の動員を必要とする商業的に実行可能なセクターに属しています。このセグメント内のマージンダイナミクスは引き続き良好であり、取引の複雑さ、地理的な広さ、および構造化の革新が、確立された金融仲介業者にとって持続的な競争優位性を生み出します。

インフラ金融市場は、資本の流れ、価格設定、および機関参加を集合的に決定する、定量化可能な構造的推進要因と測定可能な逆風によって形成されています。

主要な推進要因 — ソブリンインフラ支出コミットメント:G20インフラ投資家対話は、2021年以降、各国によって決定された累計3.5兆ドルのインフラ投資誓約を追跡しており、米国、EU、英国、およびオーストラリアにおける拘束力のある法的枠組みは、民間の共同投資の基礎となる法的に強制力のあるプロジェクトパイプラインを創出しています。これらのコミットメントは、長期プロジェクトファイナンス債務に必要な収益の視認性と規制の確実性を提供します。

主要な推進要因 — 機関投資家の資産配分シフト:OECDインフラデータによると、世界の年金基金のインフラ配分は、2018年の平均3.4%から2024年までに約6.2%に増加しており、これは5,000億ドルを超える追加資本の展開を求めていることを示しています。この構造的な需要シフトは、インフラ債務および株式の流通市場を深め、出口リスクプレミアムを低減し、取引経済性を改善しました。

主要な推進要因 — エネルギー転換資本要件:国際エネルギー機関は、ネットゼロの経路を達成するために、クリーンエネルギーインフラ投資が2030年までに年間4.5兆ドルに達する必要があると推定しており、インフラ金融活動の中核をなすブレンドファイナンス、グリーンボンド、および譲許的資本商品に対する10年間の需要を生み出しています。

主要な制約 — 金利上昇環境:中央銀行の政策金利がゼロに近い水準から正常化したことにより、2022年以降、主要市場全体で優先インフラ債務のコストが200~350ベーシスポイント増加しました。これにより、レバレッジをかけたコンセッション構造における株式リターンが圧縮され、低金利時代に変動金利債務を固定したプロジェクトで価格再設定のリスクが生じました。

主要な制約 — 新興市場における政治的および規制リスク:トルコ、アルゼンチン、およびサハラ以南アフリカのいくつかの国を含む主要な新興市場管轄区域における通貨切り下げ、遡及的な関税調整、および収用リスクは、政治リスク保険料を推定40~60ベーシスポイント増加させ、リスク調整後リターンを低下させ、フロンティアインフラ市場への初回民間投資家の参入を阻害しています。

TATA Projects:インドを代表するエンジニアリングおよびインフラ複合企業であり、南アジア全域で大規模な電力、交通、都市インフラプロジェクト向けストラクチャードファイナンスアレンジメントにますます参加しており、親会社グループのバランスシートの強みを活用して金融コンソーシアムを支えています。

HOCHTIEF:ドイツに本社を置くグローバルな建設およびインフラ開発のリーダー企業であり、プロジェクトファイナンス部門は、欧州、オーストラリア、南北アメリカ全域で空港、道路、社会インフラ向けに株式共同投資およびコンセッションファイナンスを組成しています。

STRABAG International:中央ヨーロッパの主要な建設グループであり、新興のヨーロッパおよび中東市場における官民パートナーシップ取引向けに、エンジニアリング・調達・建設(EPC)の提供と財務アドバイザリーサービスを組み合わせています。

China Communications Construction Company Limited:中国の国有インフラ複合企業であり、一帯一路構想経済圏全体で大規模な港湾、高速道路、都市開発プロジェクトを組成および資金調達しており、政策銀行融資と商業プロジェクトファイナンス商品の組み合わせを利用しています。

TechnipFMC plc:グローバルなエネルギー技術およびサービス企業であり、LNG、石油化学、オフショアエネルギーインフラ向けに複雑なプロジェクトファイナンスアレンジメントを組成し、財務アドバイザリーとエンジニアリング提供を統合して、複雑度の高い資産の資本構造を最適化しています。

GMR Group:空港コンセッションファイナンスおよびエネルギープロジェクト開発を専門とするインドのインフラ複合企業であり、安定化したインフラ株式を流通市場取引を通じてリサイクルし、新規開発資本の展開に資金を供給してきた実績があります。

Skanska:スウェーデンの多国籍建設およびプロジェクト開発会社であり、そのインフラ開発部門は、北米および北欧の交通および社会インフラにおける官民パートナーシッププロジェクトを組成、資金調達、および売却しています。

ChinaPower:中国の国有エネルギーインフラ開発業者であり、アジア太平洋およびアフリカ全域で大規模な発電および送電プロジェクトの資金調達を組成しており、株式、譲許的融資、および商業プロジェクトファイナンス商品の組み合わせを展開しています。

SHAPOORJI PALLONJI:インドの多角化されたインフラグループであり、住宅、商業、社会インフラ全体で建設ファイナンスおよびプロジェクト開発に参加しており、都市およびエネルギー資産向けストラクチャードファイナンス取引への関与を拡大しています。

VINCI:フランスのインフラおよびコンセッション運営会社であり、49カ国以上で空港、高速道路、エネルギー施設向けにプロジェクトファイナンス取引を組成する洗練された社内財務構造化能力を持ち、世界最大の民間資金インフラ資産ポートフォリオの一つを保有しています。

2023年1月:欧州投資銀行は、InvestEUインフラ金融枠を100億ユーロ拡大すると発表し、ブレンドファイナンス構造に焦点を当ててEU加盟国全体のデジタルおよびグリーンインフラプロジェクトを対象としました。

2023年3月:インドの国家インフラパイプライン事務局は、1.2兆ドル相当のプロジェクトが金融機関の承認を得るか、高度な資金調達段階にあると報告し、新興市場インフラ向けの民間資本動員における画期的な出来事となりました。

2023年6月:G7グローバルインフラ・投資パートナーシップは、2027年までに開発途上国向けに6,000億ドルのインフラ資金調達の拘束力のあるコミットメントを発表し、多国間および商業機関に対する新たな共同融資の波を触発しました。

2023年9月:VINCIは、フランスの48億ユーロ相当の高速道路コンセッションポートフォリオの借り換えを、サステナビリティリンクローン商品を使用して完了しました。これは、大規模な既存インフラ取引におけるESG構造化の主流化を示すものです。

2024年2月:Skanskaは、北米における安定化した官民パートナーシップ資産のポートフォリオを約9億ドルで売却し、資本を新たなグリーンフィールド開発案件に再投入するとともに、インフラ株式の流通市場流動性を検証しました。

2024年5月:China Communications Construction Company Limitedは、アフリカ5カ国における港湾および物流インフラに対して32億ドルのプロジェクトファイナンス承認を確保し、一帯一路市場におけるインフラ金融の支配的な組成者としての地位を強化しました。

2024年10月:TATA Projectsは、ラジャスタン州における14億ドルのグリーン水素インフラ施設の金融機関の承認を得ました。これは、ソブリン保証、多国間債務、および機関投資家資本を組み合わせたブレンドファイナンスパッケージとして構築されました。

2025年3月:HOCHTIEFのプロジェクトファイナンス部門は、東欧における21億ユーロの空港拡張コンセッションの組成を完了しました。これは、この地域で過去10年間で最大級のグリーンフィールド航空インフラファイナンスの一つとなります。

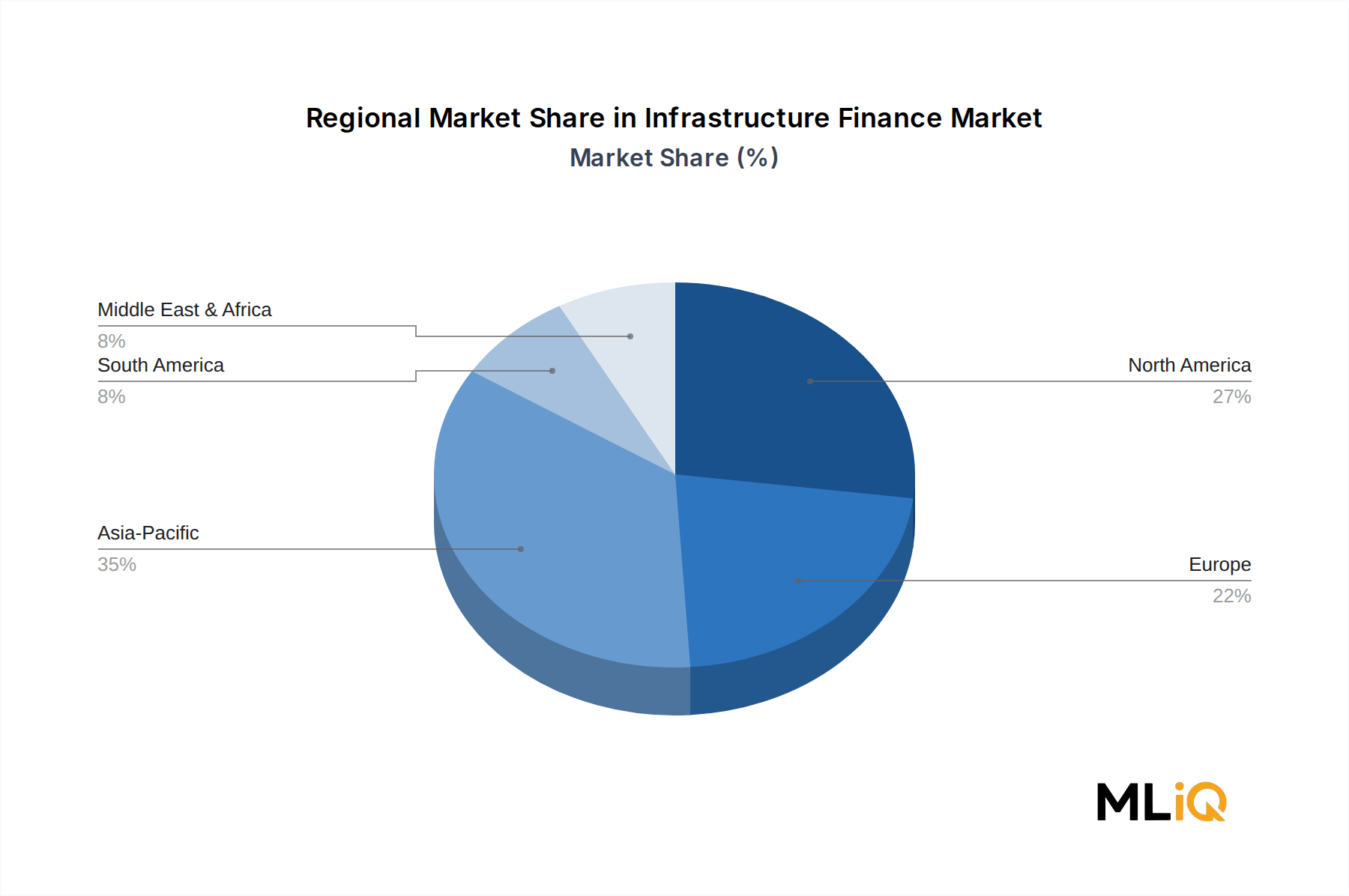

インフラ金融市場は、財政能力、制度的発展、インフラの成熟度の違いを反映し、成長率、資金調達構造、需要要因において顕著な地域差を示しています。

アジア太平洋地域は、最も急速に成長している地域市場であり、2025年には世界のインフラ金融活動の価値の推定38%を占め、2033年まで地域年平均成長率は約17.2%です。中国、インド、日本、ASEAN経済圏は、国家主導の資本プログラム、成長する民間参加枠組み、および世界最大の都市化パイプラインを通じてこの拡大を推進しています。インドだけでも、国家マスタープランの下で2030年までに1.4兆ドルのインフラ投資を目標としており、プロジェクトファイナンス債務および株式アドバイザリーサービスに対する並外れた需要を生み出しています。

北米は最も成熟した地域市場であり、2025年には世界の収益の約28%を貢献し、地域年平均成長率は11.8%です。米国のインフラ投資雇用法は、金融危機以来休止していたプロジェクトパイプラインを再活性化させ、2022年から2026年の間に5,500億ドルを超える新規交通、ブロードバンド、およびクリーンエネルギープロジェクトが資金調達段階に入っています。カナダの機関投資家基盤は、カナダ年金制度投資委員会および同様の機関に支配されており、引き続き国内および国際的なインフラ取引に多額の資本を展開しています。

欧州は世界のインフラ金融活動の約22%を占め、地域年平均成長率は12.4%で成長しています。REPowerEUイニシアチブとEU持続可能な金融分類は、エネルギー転換およびデジタルインフラへの資本配分を再構築しており、フランス、スペイン、英国の確立されたコンセッション市場は安定した既存資産の借り換えの流れを提供しています。ベネルクスおよび北欧のサブリージョンは、グリーンおよび社会インフラ債券の発行において特に活発です。

中東およびアフリカは、2025年には市場全体の約7%を占めますが、湾岸協力会議(GCC)のメガプロジェクトパイプライン、サウジビジョン2030の資本コミットメント、およびサハラ以南アフリカの交通およびエネルギーインフラにおける民間参加の拡大により、推定19.5%の年平均成長率で、全地域の中で最も高く成長しています。

南米は世界の市場価値の約5%を貢献しており、ブラジルとチリが民間のインフラ金融活動をリードしています。地域成長率13.1%は、コンセッションベースの提供に対する規制枠組みの改善を反映していますが、為替リスクと政治的不確実性が依然として外国機関投資家の参加を制約しています。

インフラ金融市場における価格動向は、ベンチマーク金利サイクル、組成者間の競争激化、および機関投資家資本提供者の進化するリスク選好度の複雑な相互作用を反映しています。大規模なインフラ取引に対するアドバイザリーおよび組成手数料は、通常、プロジェクト総額の50~150ベーシスポイントの範囲ですが、グローバル投資銀行と専門インフラ債務ファンドが主要OECD市場でのリミテッドリコース案件を積極的に競合するにつれて、緩やかな圧縮に直面しています。

優先インフラ債務のスプレッドは、2020~2021年の超低金利環境下ではベンチマーク金利に対し平均180~220ベーシスポイントでしたが、中央銀行の金融引き締めサイクルがリスクフリーレートの期待値を再調整したため、2024~2025年には250~320ベーシスポイントに正常化しました。このスプレッド拡大は、組成レベルでの手数料圧縮を部分的に相殺しましたが、最低価格時に変動金利債務を組み入れたコンセッションスポンサーにとって借り換えリスクを増加させました。

インフラ金融バリューチェーン全体のマージン構造は、取引タイプによって階層化されています。最も広範な案件組成、構造化、およびリスク軽減作業を必要とするグリーンフィールドプロジェクトファイナンスは、管轄区域とセクターに応じて、エクイティスポンサーへのオールイン利回りが12~18%と、依然として最高のマージンを維持しています。既存資産の借り換えや流通市場取引は、マージンは低いものの、機関投資家向けインフラ債務プラットフォームを支えるボリュームのスループットを提供します。

商品価格サイクルは、建設コストインフレを通じてインフラ金融市場に間接的に影響を与えています。これは、2020年以降、主要な資産クラス全体でプロジェクトの設備投資見積もりを15~40%上昇させ、債務の規模要件を増加させ、プロジェクトファイナンスの債務返済カバー率契約に抵触するケースもあります。鉄鋼、セメント、銅の価格変動は、建設金融市場にとってすべて重要な投入物であり、固定価格のエンジニアリング・調達・建設契約の下でのプロジェクトの資金調達可能性に直接影響を与え、貸し手が財務モデルに大規模なコスト超過準備金を組み込むことを要求しています。

持続可能な金融市場は、グリーンおよびサステナビリティリンクプレミアムを通じて新たな価格次元を導入しました。グリーンラベルのインフラ債券およびローンは、歴史的に主要な資本市場において、従来の同等品よりも5~15ベーシスポイント低い価格で取引されており、ESGプロジェクトにとって具体的な資本コスト優位性を提供しています。

日本は、アジア太平洋地域がグローバルインフラ金融市場において最も急速な成長を遂げている主要な牽引役の一つです。本レポートによると、アジア太平洋地域は2025年に世界市場の推定38%を占め、2033年まで約17.2%の年平均成長率で拡大すると予測されています。世界のインフラ金融市場が2025年に113.8億ドル(約1兆7,640億円)と評価される中、アジア太平洋地域はそのうち約43.2億ドル(約6,700億円)を占めると推計されます。日本は成熟した経済体でありながら、老朽化したインフラの更新需要、頻発する自然災害への耐性強化、そして高齢化・都市化に対応するスマートシティ関連技術への投資など、独自のインフラニーズを抱えています。政府は「国土強靱化計画」をはじめとするインフラ投資プログラムを推進しており、デジタル化や再生可能エネルギー(洋上風力発電、スマートグリッドなど)への投資も、インフラファイナンスの新たな需要を生み出しています。

日本市場における主要プレイヤーとしては、三菱UFJ銀行、三井住友銀行、みずほ銀行といったメガバンクが中心的な役割を果たすほか、大手総合商社がプロジェクト開発やエクイティ投資に深く関与しています。また、日本政策投資銀行(DBJ)や国際協力銀行(JBIC)のような政府系金融機関も、国内外の戦略的インフラプロジェクトにおいて重要な資金提供者となっています。大規模な建設会社(ゼネコン)は、設計・建設・運営を一貫して手掛けるコンソーシアムの一員として、プロジェクトファイナンスにおいて不可欠な存在です。

日本のインフラ金融を取り巻く規制・標準フレームワークとしては、民間資金等の活用による公共施設等の整備等の促進に関する法律(PFI法)が、官民連携(PPP/PFI)プロジェクト推進の基盤となっています。また、建築基準法、環境影響評価法などが、プロジェクトの計画から実行までの法的・技術的枠組みを定めています。さらに、日本産業規格(JIS)が、建設資材や工法の品質・安全性を確保する役割を担っています。近年では、政府が持続可能な金融の推進を強化しており、ESG投資の潮流がインフラプロジェクトの資金調達構造にも影響を与えています。

資金調達チャネルと市場行動に関して、日本のインフラプロジェクトは通常、公共入札を通じて複数の企業からなるコンソーシアムによって形成されます。このコンソーシアムには、建設会社、金融機関、および運営会社が含まれることが一般的です。国内の機関投資家、特に年金基金や保険会社は、長期的な安定収益を求める観点から、インフラ資産への配分を増やしています。これは、債券またはエクイティファンドを通じて専門の資産運用会社によって管理される形で行われることが多いです。政府は、戦略的に重要なプロジェクトに対して、保証や譲許的融資を提供することで、民間資本の参加を促しています。インフラファイナンスにおける「消費者行動」は、直接的な購買行動ではなく、効率的で安全かつ持続可能な公共サービスに対する国民の期待として現れ、それが政府の政策やプロジェクトニーズへと具現化されています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.57% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がインフラ金融市場市場の拡大を後押しすると予測されています。

市場の主要企業には、タタ・プロジェクト, ホーホティーフ, シュトラバッグ・インターナショナル, 中国交通建設株式会社, アクティビダデス・セルビシオス, テクニップFMC plc3GMRグループ, スカンスカ, チャイナパワー, シャポールジ・パロンジ, ヴィンシが含まれます。

市場セグメントにはタイプ, エンドユーザーが含まれます。

2022年時点の市場規模は11.38 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「インフラ金融市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

インフラ金融市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。