Dominanz des Ein-Sektionen-Bautyps im Markt für faltbare Häuser

Innerhalb des Marktes für faltbare Häuser zeigt die Segmentierung nach Bautyp einen klaren Marktführer: das Ein-Sektionen-Format. Faltbare Häuser mit einer Sektion – Einheiten, die als ein einziger, in sich geschlossener, gefalteter Modul geliefert und eingesetzt werden – erzielen den größten Umsatzanteil und konsolidieren ihre Position im Vergleich zu Multi-Sektionen-Alternativen weiter. Um die Gründe für diese Segmentführerschaft zu verstehen, müssen operative, logistische und endbenutzerbezogene Dimensionen gleichzeitig betrachtet werden.

Der Haupttreiber der Dominanz von Ein-Sektionen-Einheiten ist die Einfachheit des Einsatzes. Eine Ein-Sektionen-Einheit erfordert keine Modulverbindung vor Ort, wodurch der Bedarf an Fachkräften und die Installationszeit auf ein Minimum reduziert werden. In Kontexten, in denen Arbeitskräftemangel akut ist – wie in Katastrophengebieten, abgelegenen Rohstoffgewinnungsstätten oder schnell urbanisierenden periurbanen Korridoren – führt dieses Merkmal direkt zu einer Beschaffungspräferenz. Regierungen und NGOs, die Notunterkunftsprogramme durchführen, bevorzugen Ein-Sektionen-Einheiten genau deshalb konsequent, weil ihre Belegungsgeschwindigkeit in Stunden statt in Tagen gemessen werden kann.

Aus Sicht der Fertigungsökonomie profitieren Ein-Sektionen-Designs von einem höheren Durchsatz in der Produktionslinie. Für eine standardisierte Faltgeometrie optimierte Werkskonfigurationen ermöglichen Batch-Produktionseffizienzen, die Multi-Sektionen-Einheiten, die eine komplexere Koordination von Unterbaugruppen erfordern, nicht replizieren können. Dieser Kostenvorteil wirkt sich auf die Endverbraucherpreise aus und ermöglicht es Ein-Sektionen-Häusern, im Einzelhandelspreissegment unter 50.000 US-Dollar aggressiver mit traditionellen Fertighäusern zu konkurrieren.

Zu den Schlüsselunternehmen, die im Ein-Sektionen-Segment mit besonderer Intensität tätig sind, gehören Boxabl Inc., dessen Produkt Casita auf einem Ein-Modul-Ausklappkonzept für den US-amerikanischen und europäischen Markt basiert, und A-FOLD Houses, das sich auf schnell einsetzbare Einzeleinheiten für sowohl Wohn- als auch kommerzielle Übergangsanwendungen spezialisiert hat. Guangzhou Moneybox Steel Structure Engineering Co., Ltd und Hebei Weizhengheng Modular House Technology Co., Ltd. nutzen Chinas integrierte Stahlversorgungsketten, um Ein-Sektionen-Einheiten in großen Mengen für Exportmärkte in Südostasien, Afrika und dem Nahen Osten zu produzieren.

Hinsichtlich der architektonischen Konfiguration sind faltbare Ein-Sektionen-Häuser sowohl in Steildach- als auch in Flachdachvarianten erhältlich, wobei Flachdachkonfigurationen im Ein-Sektionen-Segment aufgrund ihrer geringeren mechanischen Komplexität während der Faltsequenz überproportional häufig sind. Steildach-Ein-Sektionen-Einheiten, obwohl ästhetisch ansprechender für dauerhafte Wohnanwendungen, erfordern eine aufwendigere Scharnierkonstruktion und sind daher teurer.

Die Endnutzerzusammensetzung für Ein-Sektionen-Einheiten tendiert stark zur Einfamilienbelegung, was mit dem typischen Grundflächenbereich der Einheiten von 25–80 Quadratmetern übereinstimmt. Dies positioniert sie direkt in den Kategorien erschwinglicher Eigenheime für Einsteiger und Arbeiterwohnungen, die weltweit die stärksten staatlichen und institutionellen Rückenwinde erfahren.

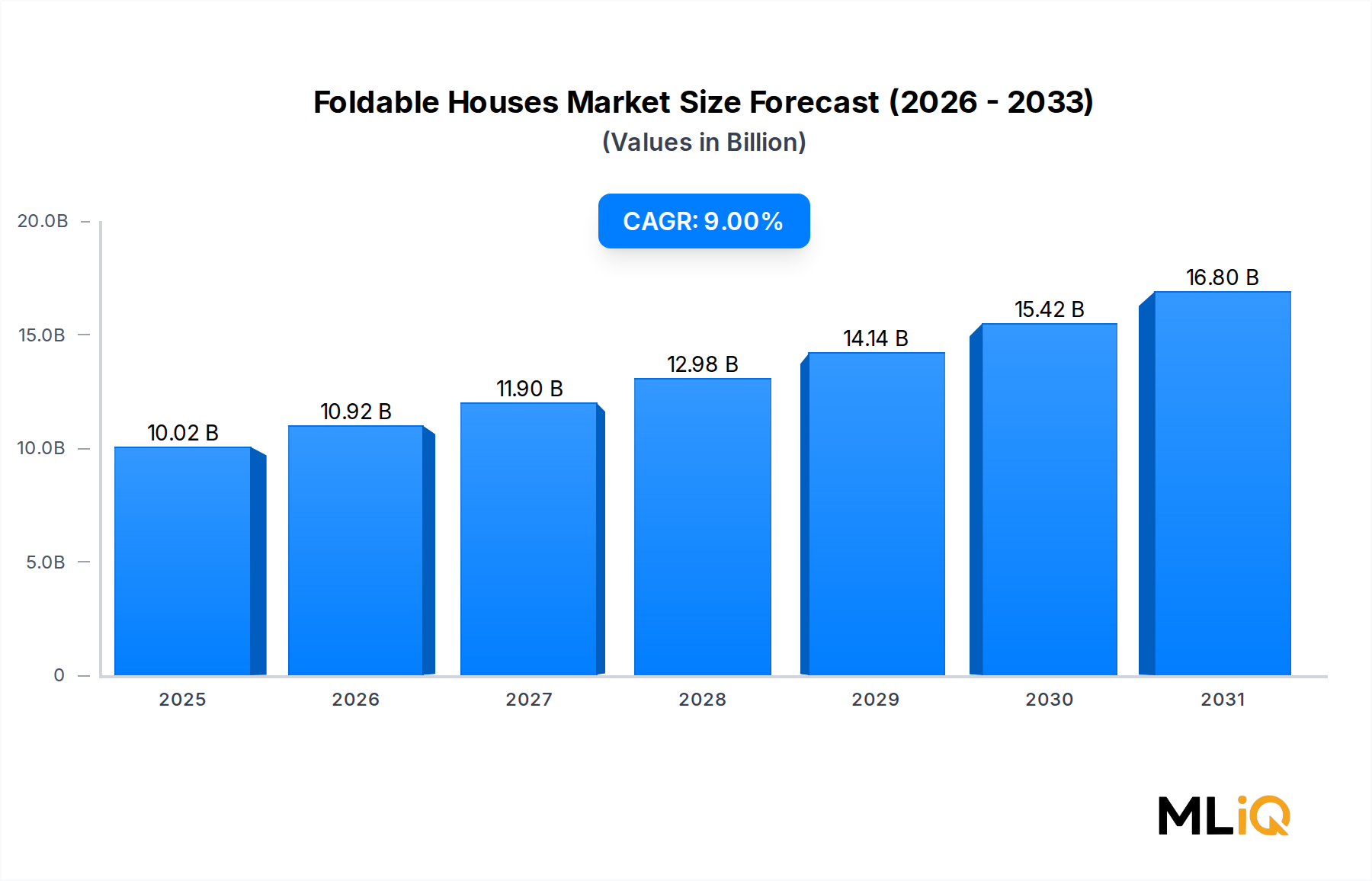

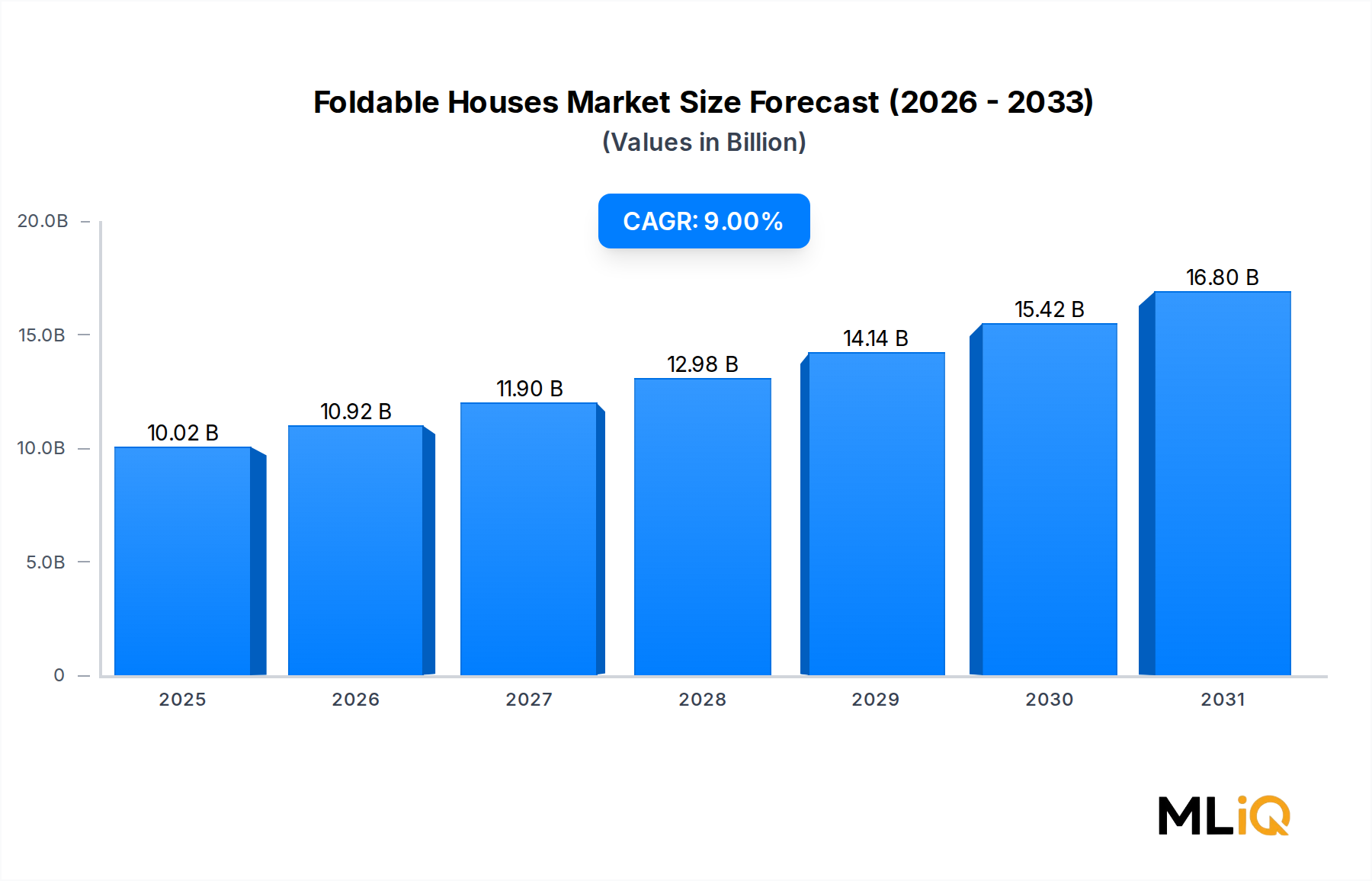

Betrachtet man die Entwicklung der Marktanteile, so sind Ein-Sektionen-Einheiten nicht nur heute dominant – sie konsolidieren sich weiter. Mit zunehmender Fertigungsskala und Verbesserung der Einheitenökonomie vergrößert sich die Preisspanne zwischen Ein- und Mehr-Sektionen-Konfigurationen zugunsten der Ein-Sektionen-Einheiten, was die Präferenz der Käufer verstärkt. Es wird erwartet, dass das Segment im gesamten Prognosezeitraum von 2025–2033 einen Umsatzanteilsvorteil beibehalten wird, insbesondere da die Beschaffungsprogramme für Katastrophenhilfe und Arbeiterwohnungen weltweit skaliert werden.

Mehr-Sektionen-Häuser hingegen besetzen eine spezielle Nische in dauerhaften Wohn- und Mehrfamilienanwendungen, wo eine größere Grundfläche und architektonische Individualisierung die zusätzliche logistische Komplexität rechtfertigen. Diese Aufteilung schafft einen strukturell gesunden zweigleisigen Markt, in dem die beiden Bautypen wirklich differenzierte Nachfragepools bedienen, anstatt direkt miteinander zu konkurrieren.