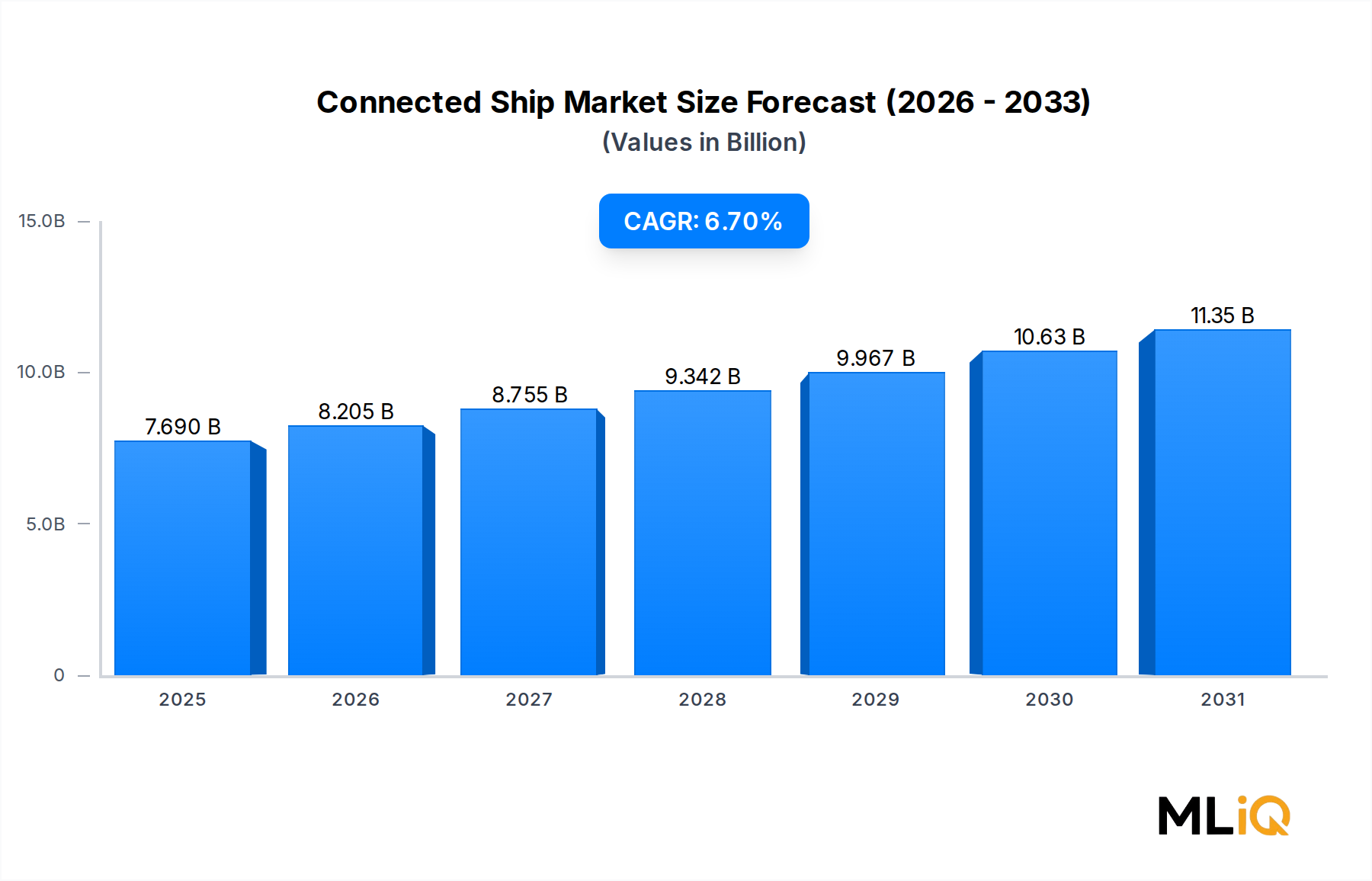

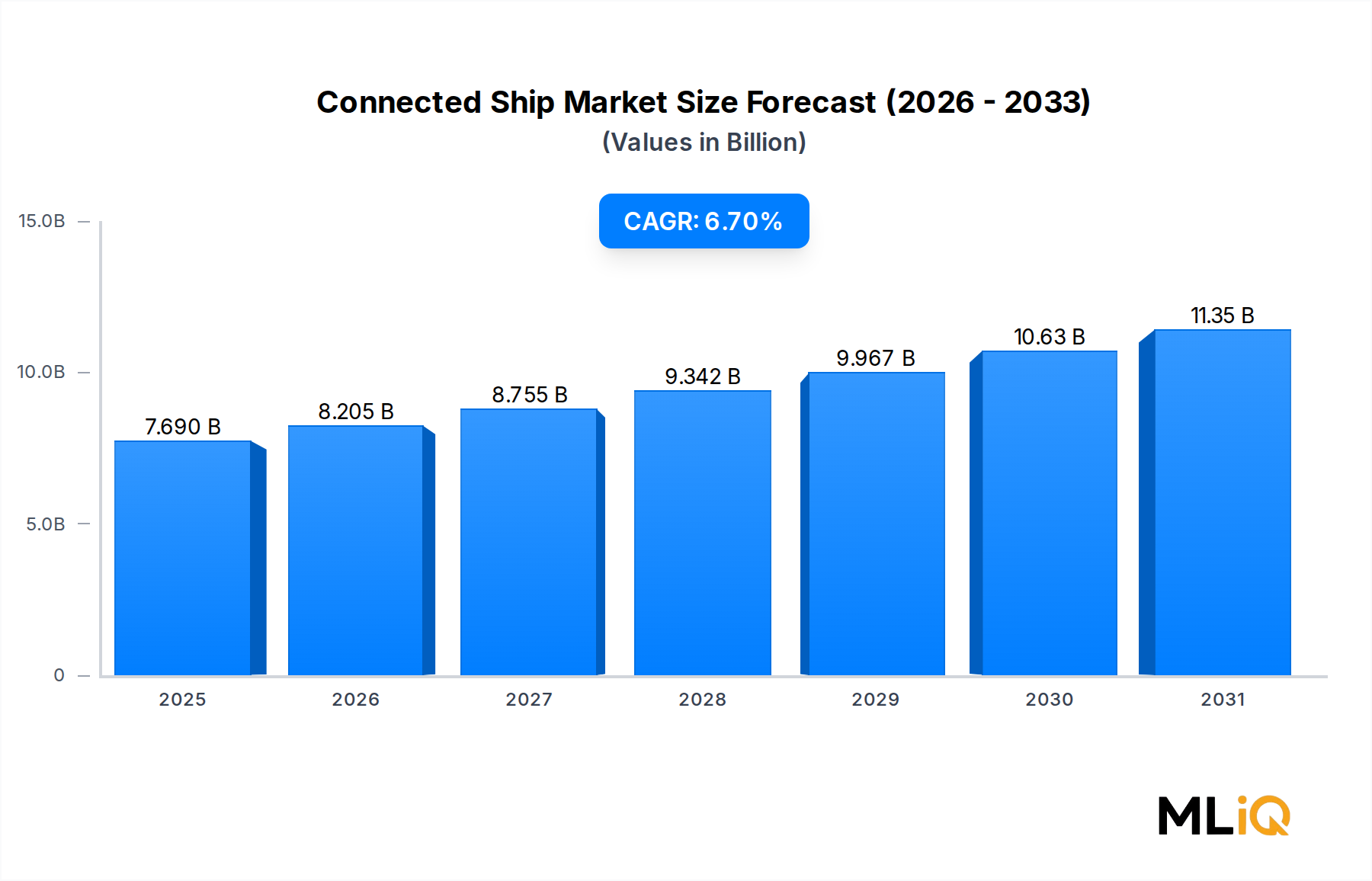

Dominanz kommerzieller Schiffe im Markt für vernetzte Schiffe

Innerhalb der Schiffstypsegmentierung des Marktes für vernetzte Schiffe repräsentieren kommerzielle Schiffe die dominierende Umsatzkategorie und machten im Jahr 2024 schätzungsweise 70–75% des gesamten Marktwerts aus. Diese strukturelle Dominanz ist kein Zufall – sie spiegelt die schiere Größe der globalen Handelsflotten, die Intensität des Wettbewerbsdrucks auf die Betriebsmargen in der Massengut-, Container- und Tankerschifffahrt wider sowie die Tatsache, dass kommerzielle Betreiber die unmittelbarsten regulatorischen und finanziellen Anreize haben, Konnektivitätslösungen einzusetzen.

Die Kategorie der kommerziellen Schifffahrt umfasst Containerschiffe, Massengutfrachter, Tanker, Ro-Ro-Schiffe (Roll-on/Roll-off), Passagierkreuzfahrtschiffe und Offshore-Versorgungsschiffe. Jeder Untertyp stellt unterschiedliche Konnektivitätsanforderungen: Der Containerversand priorisiert die Überwachung des Ladungszustands und die Optimierung von Hafenanläufen; Tanker konzentrieren sich auf die Compliance-Berichterstattung für Emissionen und Ladungsintegrität; Kreuzfahrtbetreiber legen Wert auf passagierfreundliches Breitband und Sicherheitsmanagementsysteme.

Zu den Hauptakteuren, die die Akzeptanz im kommerziellen Segment vorantreiben, gehören Wärtsilä Corporation, deren Reiseoptimierungsplattform die Echtzeit-Wetterroutenführung mit der Analyse der Motorleistung integriert, um den Treibstoffverbrauch zu senken; Kongsberg Gruppen, die umfassende digitale Zwillingslösungen anbietet, die Schiffssystemzustände für die vorausschauende Wartung abbilden; und ABB Ltd., deren Ability Marine Advisory System die Rumpfleistung, das Energiemanagement und die Routenplanung abdeckt. Diese etablierten Anbieter konkurrieren um die Tiefe ihrer Analyse-Ökosysteme und ihre Fähigkeit zur Integration mit bestehender Brücken- und Maschinenraum-Automatisierungshardware.

Ein entscheidender Nachfragekatalysator innerhalb des kommerziellen Segments ist die Carbon Intensity Indicator (CII)-Verordnung, die im Rahmen der IMO 2023-Regeln in Kraft trat. Schiffe, die drei Jahre in Folge mit D oder E bewertet werden, müssen Korrekturmaßnahmen ergreifen, was einen dringenden kommerziellen Fall für datengesteuerte Effizienzwerkzeuge schafft. Branchenumfragen deuten darauf hin, dass über 40% der globalen Handelsflotte bei den ersten CII-Bewertungen mit C oder darunter eingestuft wurden, was bedeutet, dass ein großer Teil der bestehenden Schiffe nun ein compliance-gesteuertes Mandat zur Implementierung einer vernetzten Leistungsüberwachung hat.

Der Umsatzanteil des kommerziellen Segments konsolidiert sich eher, als dass er sinkt, während der Markt reift. Frühe Anwender – hauptsächlich große Containerlinien und große Energiekonzerne, die Produkttanker betreiben – sind von Pilotprojekten zu unternehmensweiten Rollouts übergegangen, wodurch wiederkehrende Software-as-a-Service (SaaS)-Umsatzströme generiert werden, die weitaus stabiler sind als einmalige Hardwareverkäufe. Dieser Übergang von transaktionalen zu Abonnement-Umsatzmodellen erhöht den durchschnittlichen Umsatz pro vernetztem Schiff und erweitert die Berechnungen des gesamten adressierbaren Marktes.

Die Einführung von Flottenmanagement-Software-Marktlösungen als integrierte Plattformen – die Besatzung, Beschaffung, Wartungsplanung und Reiseanalysen kombinieren – vertieft die Technologieausgaben pro Schiff im kommerziellen Segment. Reedereien suchen zunehmend eine umfassende Transparenz über gesamte Flotten hinweg anstatt von Punktlösungen, was großen Plattformanbietern gegenüber Nischenanbietern von Sensor- oder Kommunikationshardware Vorteile verschafft.

Der Segmentanteil wird auch durch Neubauaufträge gestärkt, die Konnektivität als Standardausrüstung statt als Nachrüstung umfassen. Werften in Südkorea, China und Japan bieten jetzt Smart-Ship-Pakete als optionale oder Standardkonfigurationen an, was bedeutet, dass neue Tonnage, die ab 2025 in Dienst gestellt wird, bereits für die vollständige IoT-Integration vorverkabelt sein wird. Diese eingebettete Nachfrage schafft eine sich selbst verstärkende Wachstumsdynamik: Mit zunehmendem Anteil digital ausgestatteter Schiffe werden die Datennnetzwerkeffekte – Benchmarking, anonymisierte Flottenanalysen, Hafengemeinschaftssysteme – wertvoller, was zögernde Betreiber zusätzlich dazu anregt, sich zu vernetzen.