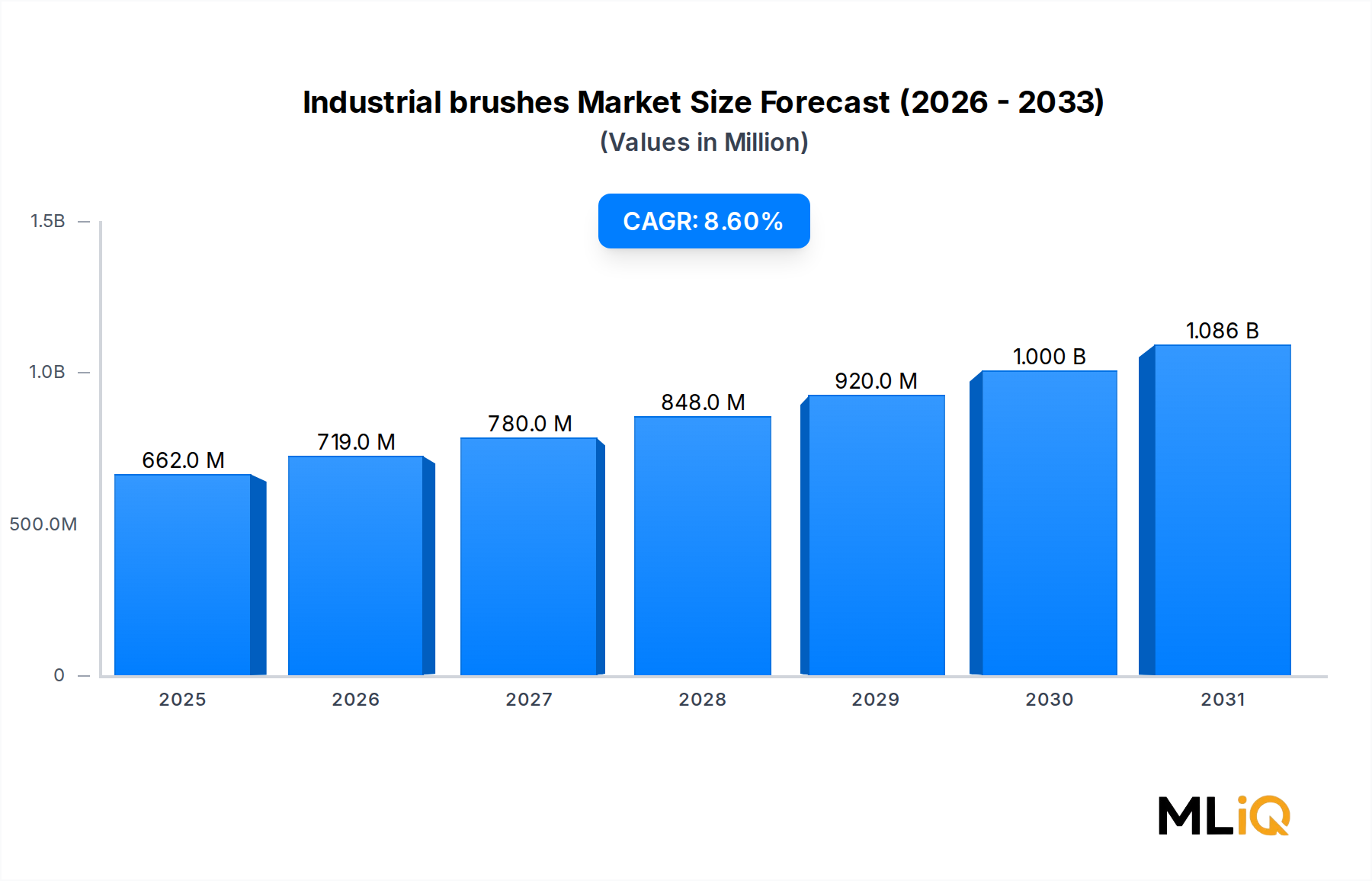

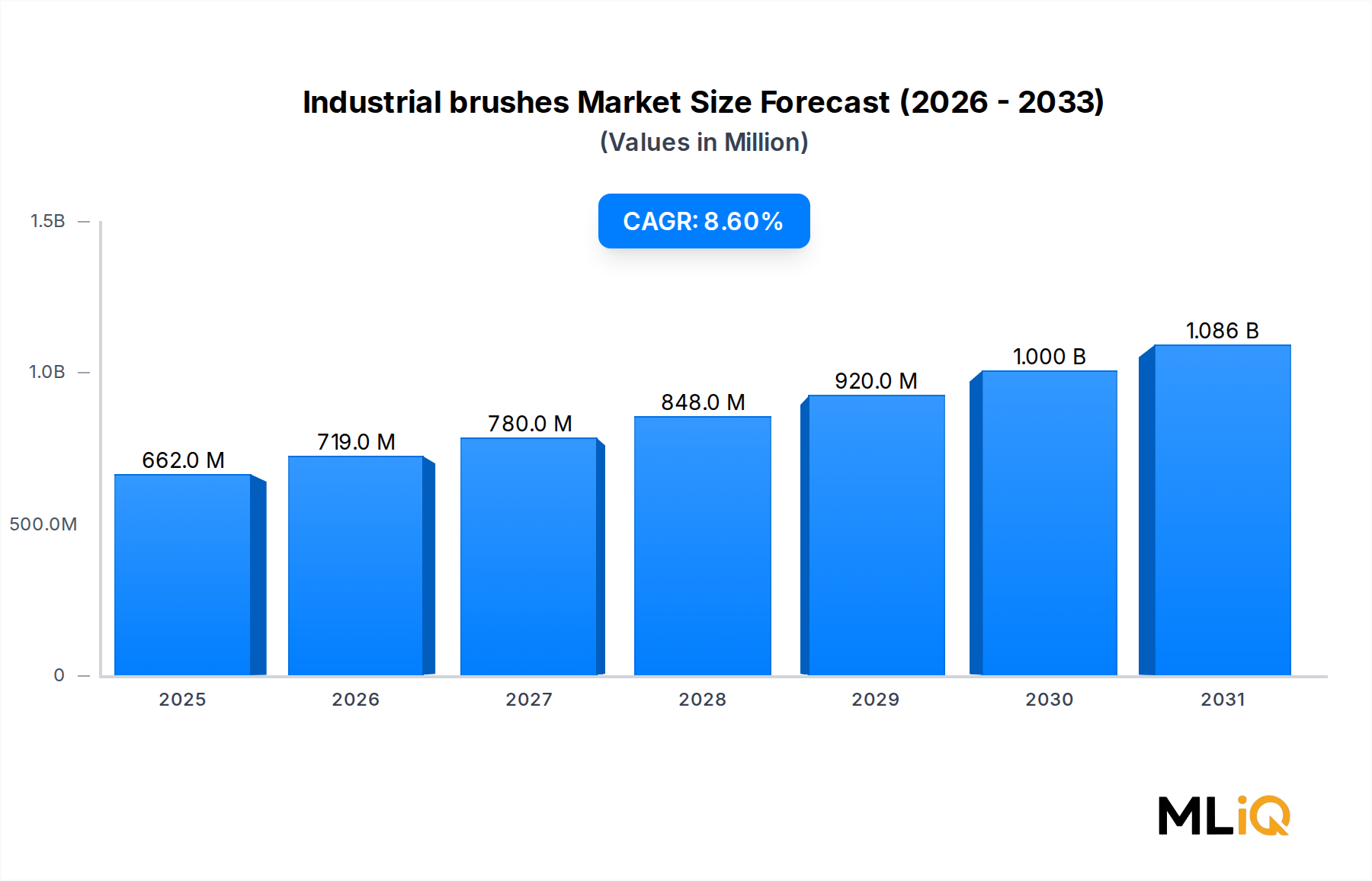

Dominanz des Maschinenbürstensegments im Markt für Industriebürsten

Unter allen Produkttypen im Markt für Industriebürsten beansprucht das Maschinenbürstensegment den größten Umsatzanteil, angetrieben durch seine unverzichtbare Rolle in automatisierten Fertigungsumgebungen. Maschinenbürsten sind speziell für die Integration in Produktionsmaschinen konzipiert, einschließlich Fördersystemen, CNC-Bearbeitungszentren, Druckmaschinen und Textilverarbeitungsanlagen. Ihre Fähigkeit, konsistente, schnelle Funktionen – einschließlich Oberflächenreinigung, Materialtransport, Entgratung und Abdichtung – ohne menschliches Eingreifen auszuführen, macht sie zur bevorzugten Wahl, da Fabriken weltweit die Automatisierung beschleunigen.

Die Dominanz von Maschinenbürsten wird durch die Verbreitung von Industrie 4.0-Technologien strukturell verstärkt. Da Hersteller veraltete Geräte zu intelligenten, vernetzten Produktionslinien aufrüsten, ist die Nachfrage nach Bürsten, die bei höheren Geschwindigkeiten, unter erhöhten Temperaturen und mit längerer Lebensdauer betrieben werden können, stark gestiegen. Maschinenbürsten aus technischem Nylon, Polyesterverbundwerkstoffen und Edelstahldraht werden zunehmend in Anwendungsbeschreibungen in den Sektoren Automobil, Elektronik und Lebensmittelverarbeitung spezifiziert.

In der Automobilbranche werden Maschinenbürsten bei der Karosserievorbereitung, der Reinigung von Motorkomponenten und den Lackvorbehandlungsstufen eingesetzt. Der weltweite Hochlauf der Elektrofahrzeugproduktion (EV) hat neue Anwendungsfälle hervorgebracht, darunter die Oberflächenvorbereitung von Batteriegehäusen und die Präzisionsentgratung von Aluminiumgussteilen, Bereiche, in denen sich die Spezifikationen für Maschinenbürsten erheblich von denen traditioneller Verbrennungsmotoren-Produktionslinien unterscheiden.

Das Anwendungssegment Verpackung und Etikettierung ist ein weiterer bedeutender Verbraucher von Maschinenbürsten. Hochgeschwindigkeits-Etikettieranlagen, Schrumpffolienlinien und die Herstellung von Wellpappkartons verlassen sich alle auf Zylinder- und Maschinenbürstenkonfigurationen, um die Substratausrichtung, die Gleichmäßigkeit des Farbauftrags und die Oberflächenspannungsregelung zu gewährleisten. Da die durch den E-Commerce bedingten Verpackungsvolumina weiter steigen, bietet dieser Endverbrauchskanal eine dauerhafte zusätzliche Nachfrage.

Zu den wichtigsten Herstellern, die im Maschinenbürstensegment um Marktanteile konkurrieren, gehören Robert Bosch GmbH, KOTI GROUP, 3M, Spiral Brushes Inc., die einen umfangreichen Katalog kundenspezifisch entwickelter Bürstenkonfigurationen anbietet; Tanis Brush, bekannt für ihre präzise Filamentauswahl und ihre Lieferfähigkeiten für industrielle OEMs; und The Mill-Rose Company, die ein breites Spektrum an industriellen Wartungs- und Produktionsanwendungen bedient. The Industrial Brush Company, Inc. sind weitere namhafte europäische Anbieter, die hochwertige Maschinenbürsten für die Textil- und Druckindustrie liefern.

3M beteiligt sich an angrenzenden Segmenten und bringt Materialwissenschaften-Expertise ein, die sich zunehmend mit der Maschinenbürstentechnologie überschneidet, insbesondere bei abrasiven Nylonfilamentkonfigurationen, die zur Oberflächenkonditionierung verwendet werden. Robert Bosch GmbH nutzt sein Ökosystem aus Elektrowerkzeugen und Fertigungssystemen, um bürstenbasierte Oberflächenbearbeitung in umfassendere Werkzeuglösungen zu integrieren.

Der Umsatzanteil des Maschinenbürstensegments ist nicht nur dominant, sondern konsolidiert sich auch. Kleinere, generalistische Bürstenhersteller finden es zunehmend schwierig, die Präzisionstoleranzen und Materialzertifizierungen zu erfüllen, die von OEMs aus der Automobil-, Luft- und Raumfahrt- sowie Elektronikbranche gefordert werden. Diese Dynamik beschleunigt eine Staffelung der Wettbewerbslandschaft: Eine kleinere Anzahl technisch anspruchsvoller Anbieter erobert einen wachsenden Anteil an hochwertigen Maschinenbürstenverträgen, während die Produktion von Massenware zu kostengünstigeren asiatischen Herstellern verlagert wird.

Zukünftig wird erwartet, dass das Segment ein überdurchschnittliches Marktwachstum beibehalten wird, unterstützt durch anhaltende Investitionen in die Fabrikautomation weltweit, neue Endverbrauchsanwendungen in der EV-Fertigung und die zunehmende Einführung von ESD-konformen Maschinenbürsten in der Halbleiter- und Elektronikproduktion.