Dominanz von Fräswerkzeugen im Markt für Hartmetallwerkzeuge

Unter den primären Produktsegmenten – Bohren, Fräsen, Drehen und Sonstiges – haben Fräswerkzeuge stets den größten Umsatzanteil im Markt für Hartmetallwerkzeuge erzielt. Diese Dominanz wurzelt in der bemerkenswerten Vielseitigkeit des Segments, das Planfräsen, Schaftfräsen, Nutfräsen und Formfräsen über ein Spektrum von Materialien umfasst, das von Aluminiumlegierungen und Edelstählen bis hin zu gehärteten Gesenkstählen und Nickelbasis-Superlegierungen reicht.

Die Vorherrschaft von Fräswerkzeugen ist teilweise strukturell bedingt. Moderne Fertigungsprozesse, insbesondere in der Karosserierohbaufertigung, der Bearbeitung von Strukturkomponenten für die Luft- und Raumfahrt sowie der Formen- und Gesenkproduktion, basieren stark auf Mehrachsen-Fräszentren. Wenn Hersteller auf 5-Achsen-CNC-Bearbeitungsplattformen umstellen, hat die Nachfrage nach komplexen Geometrie-Fräswerkzeugen – einschließlich Wendeplattenfräsern, Vollhartmetall-Schaftfräsern und Hochvorschubfräsern – proportional zugenommen. Die architektonische Komplexität der auf diesen Plattformen hergestellten Komponenten erfordert Werkzeuge, die über längere Schneidzyklen hinweg geometrische Genauigkeit aufrechterhalten können, eine Anforderung, die Standard-Schnellarbeitsstahlwerkzeuge nicht erfüllen können.

Im Automobilsegment hat die Umstellung auf EV-Architekturen die Nachfrage nach Fräswerkzeugen verstärkt. Batteriefachgehäuse, Motorstatoren und strukturelle Aluminiumgussteile werden aufgrund ihrer komplexen dreidimensionalen Geometrien überwiegend gefräst statt gedreht. Diese Verschiebung stellt einen strukturellen Rückenwind für das Fräs-Untersegment dar, der sich voraussichtlich über den Prognosezeitraum hinweg fortsetzen wird.

Luft- und Raumfahrtanwendungen unterstreichen die dominante Position des Segments zusätzlich. Titanlegierungs-Strukturrahmen, Aluminium-Flügelholme und verbundintegrierte Metallarmaturen erfordern alle Mehrfachpassagenfräsen mit kontrollierter Spanabfuhr – Bedingungen, unter denen beschichtete Hartmetallfräswerkzeuge entscheidende Leistungsvorteile gegenüber Alternativen aufweisen.

Aus Konfigurationsperspektive tragen sowohl handgeführte als auch maschinenbasierte Fräswerkzeuge zu den Segmentumsätzen bei, wobei maschinenbasierte Konfigurationen angesichts der Automatisierungstrends, die die globalen Fertigungshallen prägen, die überwältigende Mehrheit ausmachen. Insbesondere Wendeplattenfrässysteme bieten ein kostengünstiges Modell, bei dem nur die Schneidplatte – nicht der gesamte Werkzeugkörper – bei Verschleiß ersetzt wird, wodurch die Bearbeitungskosten pro Einheit gesenkt und gleichzeitig die Präzision erhalten bleibt.

Zu den Hauptakteuren mit konzentrierter Exposition im Fräs-Untersegment gehören Mitsubishi Materials Corporation, das einen umfangreichen Katalog an Wendeplattenfrässystemen für Materialien der Luft- und Raumfahrt anbietet, und CERATIZIT S.A., dessen Vollhartmetall-Schaftfräser-Portfolio hochpräzise Gesenk- und Formenanwendungen abdeckt. KYOCERA SGS Precision Tools hat ebenfalls stark in die Innovation der Fräswerkzeuggeometrie investiert und Designs entwickelt, die die Spanabfuhr in schwer zu bearbeitenden Legierungen optimieren.

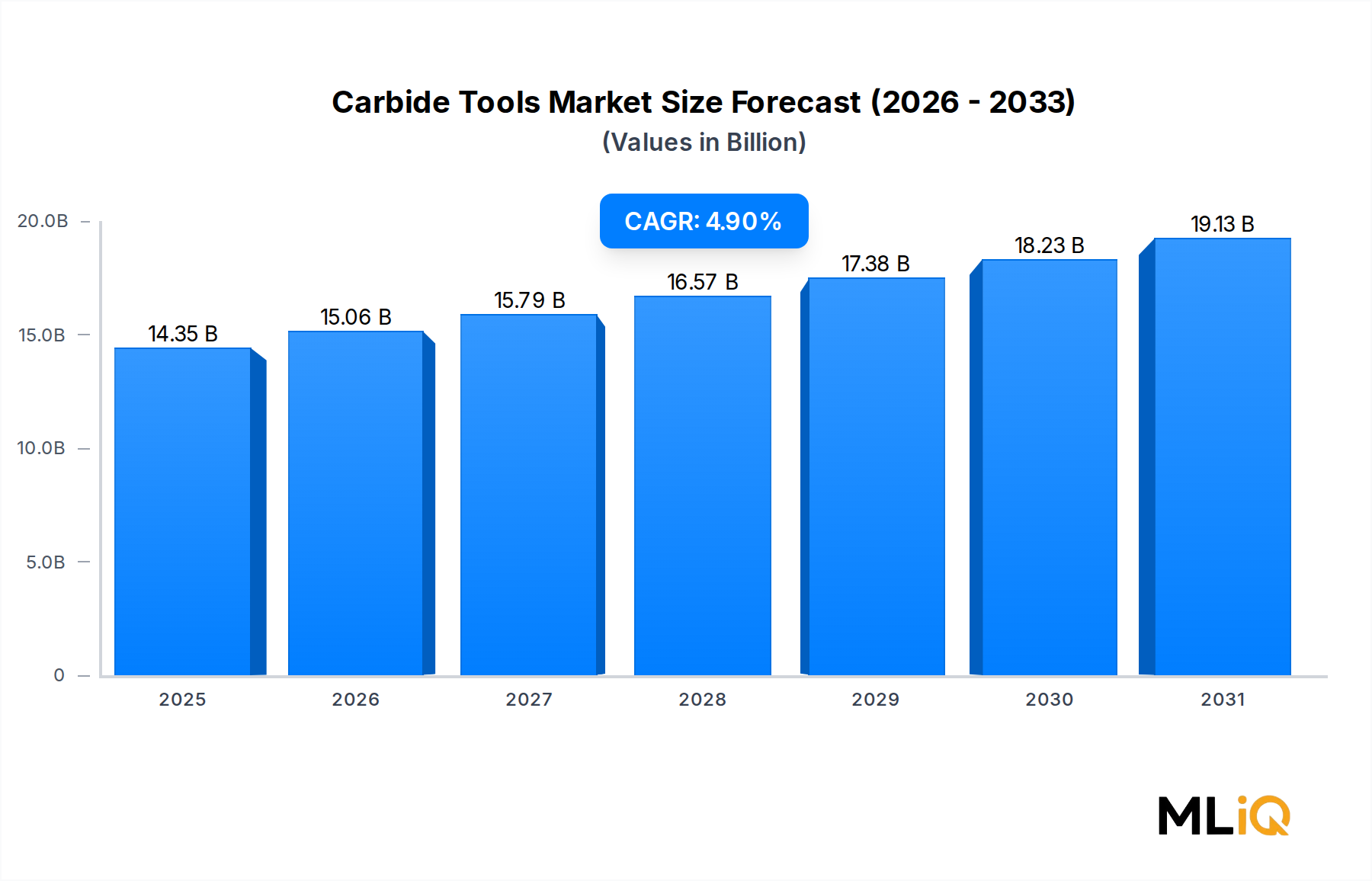

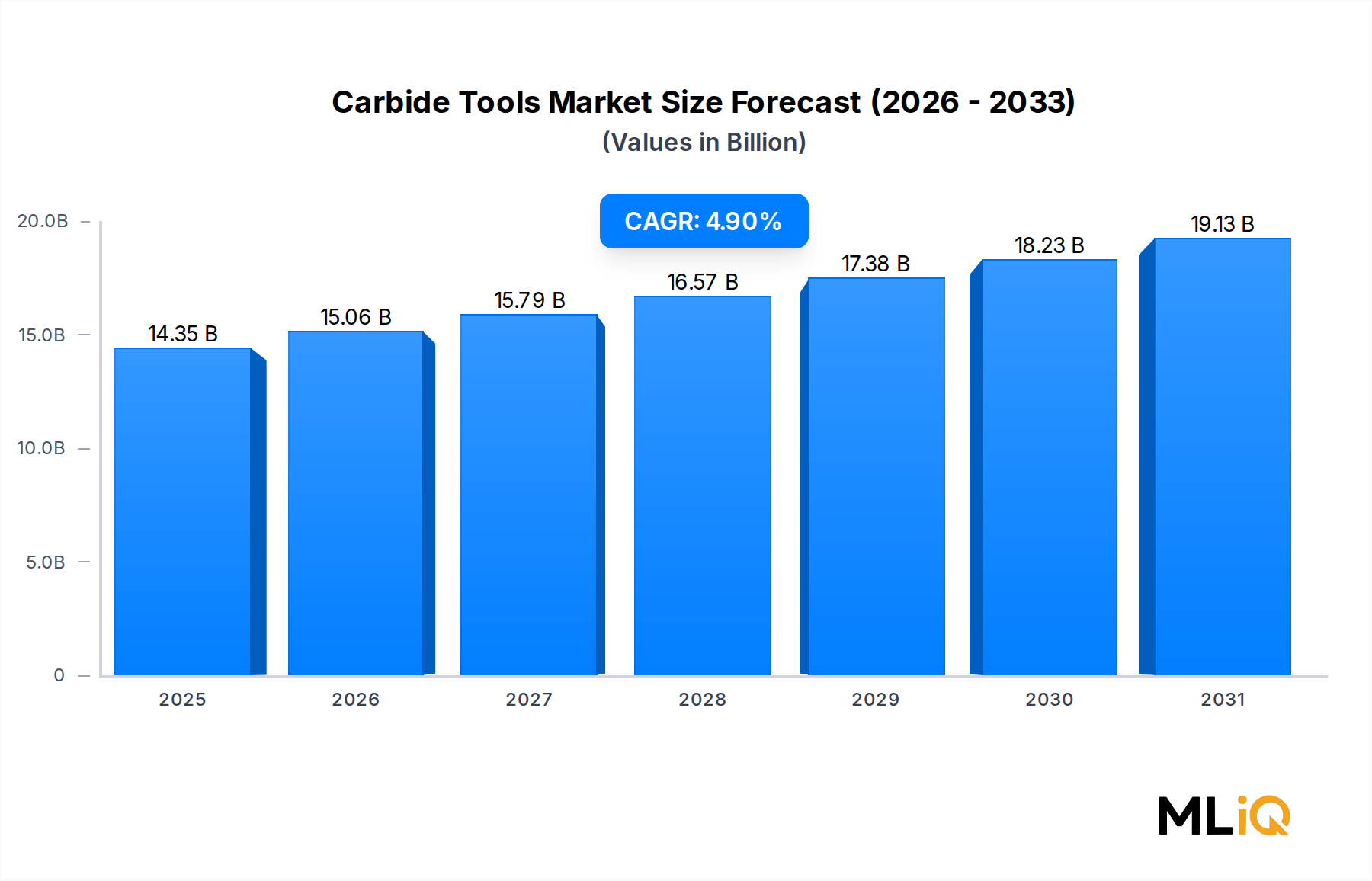

Der Anteil des Frässegments am gesamten Markt für Hartmetallwerkzeuge scheint sich eher zu konsolidieren als aggressiv relativ zur Gesamtmarktgröße zu expandieren, da die Segmente Bohren und Drehen selbst ein Wachstum erleben, das durch die Erholung des Energiesektors und die Präzisionselektronikfertigung angetrieben wird. Der absolute Umsatzbeitrag des Frässegments wächst jedoch weiterhin in USD-Begriffen, untermauert durch die wachsende installierte Basis von Mehrachsen-Bearbeitungszentren weltweit und die progressive Migration von Fertigungsoperationen hin zu präzisionsfordernden, komplexgeometrischen Komponenten in hochwertigen Endverbraucherindustrien.

Die Einführung von Beschichtungen im Fräs-Untersegment ist besonders weit fortgeschritten, wobei TiAlN-, AlTiN- und DLC-Beschichtungen zunehmend für Fräswerkzeuge spezifiziert werden, die in Trocken- oder Nahtrockenbearbeitungsumgebungen eingesetzt werden – eine wachsende Betriebsoption, die sowohl durch Umweltvorschriften als auch durch Produktivitätsoptimierungszwänge bedingt ist.