1. 変額生命保険市場市場の主要な成長要因は何ですか?

などの要因が変額生命保険市場市場の拡大を後押しすると予測されています。

+1 2315155523

変額生命保険市場

変額生命保険市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

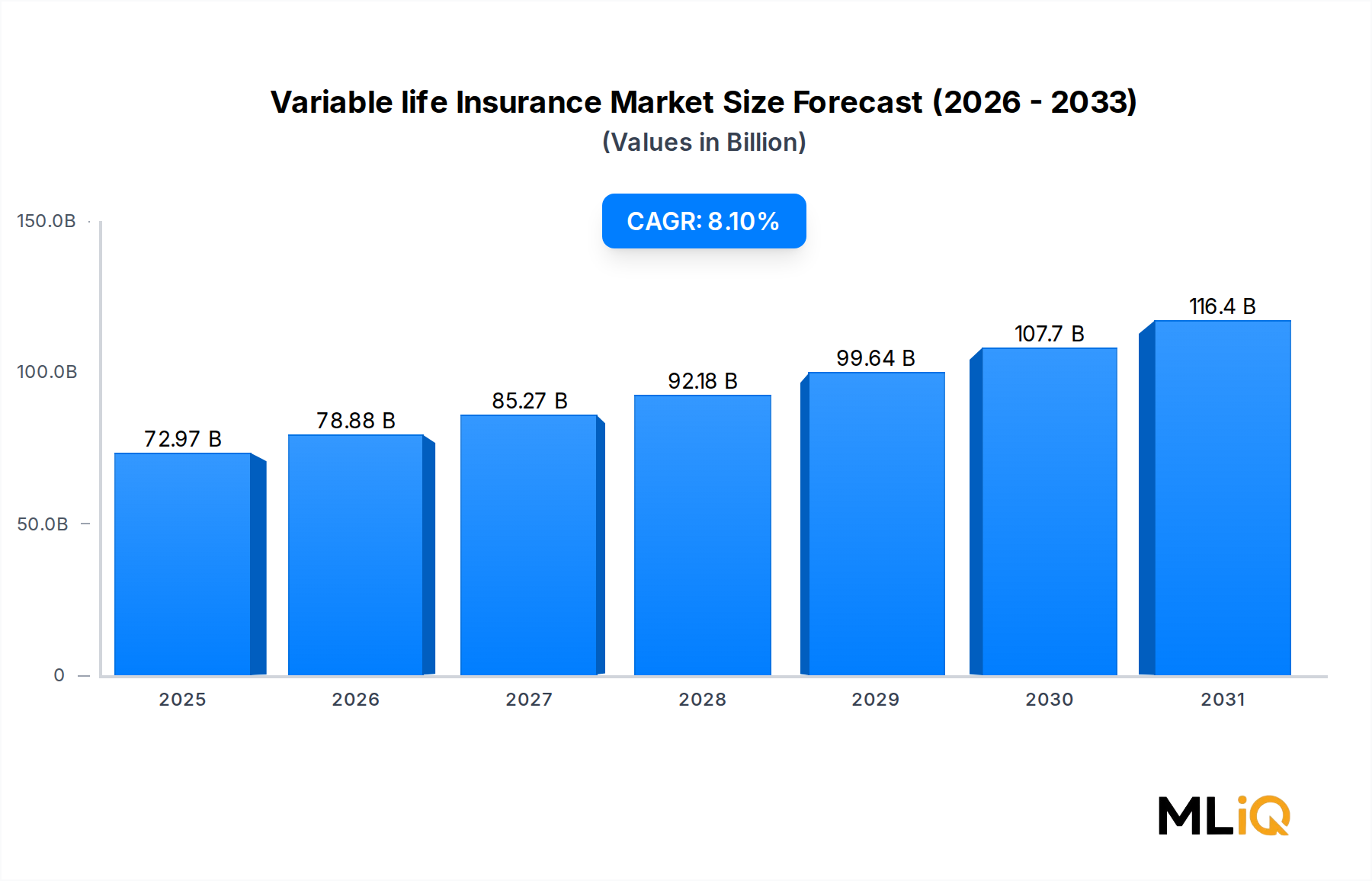

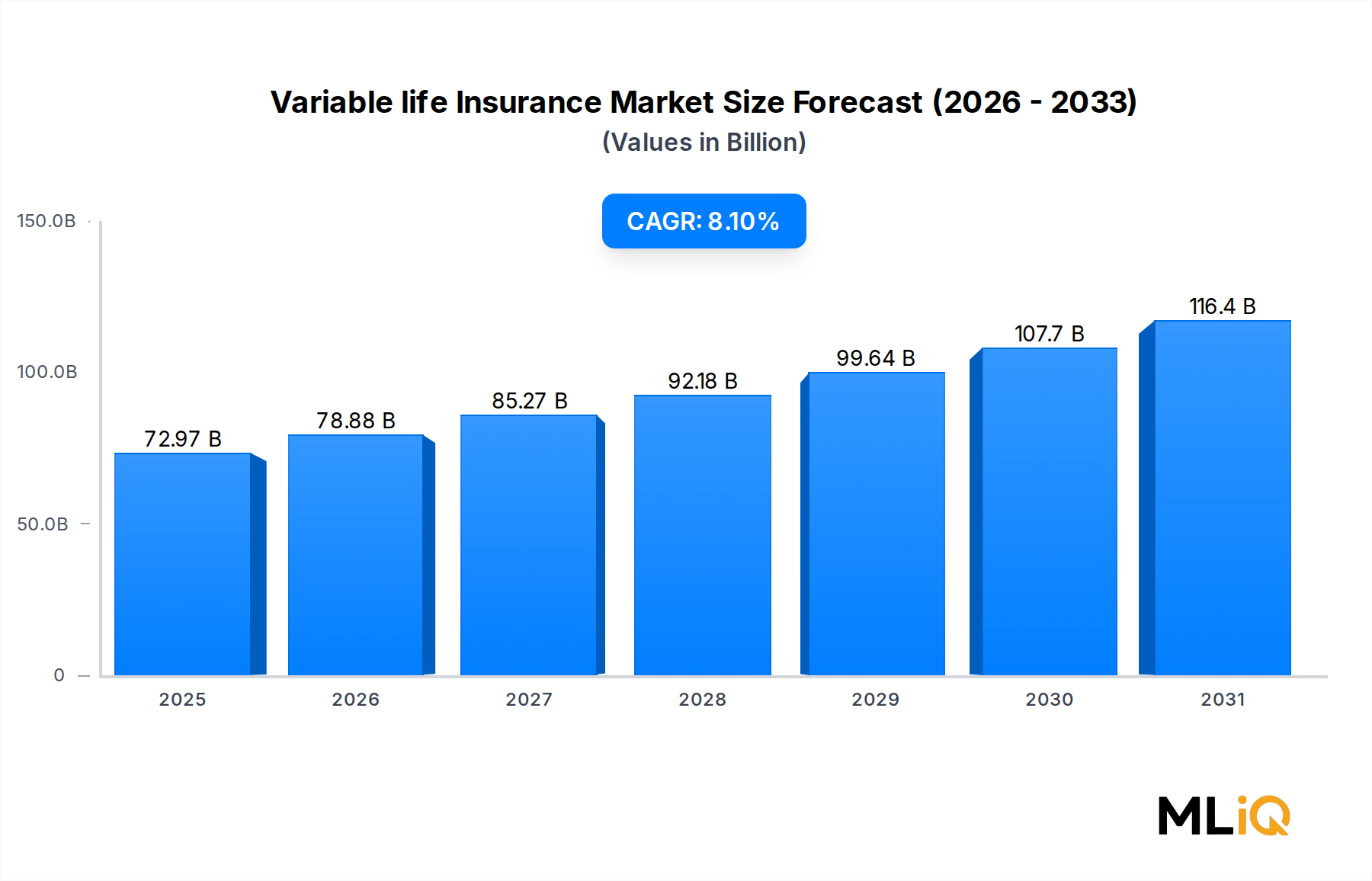

世界の変額生命保険市場は現在、$72.97 billion (約10兆9,000億円) の価値があり、2033年までに年平均成長率(CAGR)8.1%で拡大すると予測されています。これは、生命保障と市場連動型投資要素を組み合わせたハイブリッド金融商品に対する投資家の旺盛な需要を反映したものです。この成長軌道は、マクロ経済要因、人口構造の変化、および消費者の金融リテラシーの進化が複合的に作用し、広範な保険業界の平均を大きく上回るものとなっています。

変額生命保険市場は、その核心において、死亡保障と資産形成という二重の約束に基づいています。保険契約者は保険料を株式、債券、およびマネーマーケットのサブアカウントに配分し、市場パフォーマンスに応じて変動するリターンを得ます。この構造的な柔軟性は、税制優遇された投資手段を求める富裕層および長期的な貯蓄者を惹きつけ続けています。過去10年間の株式市場の上昇は、これらの商品の資産形成の可能性を実証しており、収入のピーク期を迎えるミレニアル世代およびGen X世代の消費者からの需要を強化しています。

マクロ経済的な追い風としては、固定金利商品の低利回り(2022年~2023年の金利サイクル以前)が挙げられます。これは、従来の終身保険や養老保険の魅力を低下させ、資本フローを変額型商品へと転換させました。中央銀行が金融政策を再調整するにつれて、多様なサブアカウントオプションを持つ変額生命保険商品は、債券サブアカウントにおける金利上昇と継続的な株式参加の両方から恩恵を受けることができます。同時に、北米、ヨーロッパ、アジア太平洋の一部における高齢化は、変額生命保険契約に組み込まれた遺産計画および財産移転メカニズムに対する持続的な需要を生み出しています。

デジタルトランスフォーメーションは、重要な加速要因として浮上しています。保険会社は、AI駆動の引受エンジン、ロボアドバイザーとの統合、およびモバイルポリシー管理ダッシュボードを展開し、取得コストを削減し、保険契約者のエンゲージメントを高めています。これらのテクノロジー投資は、商品開発サイクルを短縮し、大規模なマス・カスタマイゼーションを可能にしています。

規制の収斂、特に米国におけるファイナンシャルアドバイザーに対する受託者基準やヨーロッパの保険流通指令は、流通経済を再構築しており、保険会社に対し、商品の透明性と手数料開示の改善を求めています。これはコンプライアンス上のオーバーヘッドを伴いますが、最終的には消費者の信頼を強化し、潜在市場を拡大します。

2033年を見据えると、変額生命保険市場は大幅な収益マイルストーンを上回ると予想されており、アジア太平洋地域とラテンアメリカがその増加成長に不均衡に貢献すると考えられます。ESG連動型サブアカウント、組み込み型デジタル特約、および長寿リスク機能における商品革新が、次の成長段階における競争差別化を定義するでしょう。

固定保険料型変額保険と変額ユニバーサル生命保険という2つの主要な商品タイプのうち、より大きな収益シェアを占め、その優位性を固め続けているのは変額ユニバーサル生命保険市場セグメントです。このセグメントの優位性は、その比類ない構造的柔軟性に起因しています。保険契約者は、ライフステージの変化、市場状況、または税務計画の目的に応じて、保険料の支払いを調整したり、死亡保険金の水準を変更したり、サブアカウントへの投資配分を見直したりすることができます。

変額ユニバーサル生命(VUL)保険は、固定的な保険契約というよりも、永続的な金融計画ツールとして機能します。調整可能な保険料機能により、富裕層の保険契約者は、高収入期に保険をオーバーファンドし、後で保険ローンや引き出しを通じて非課税でアクセスできる実質的な積立金を構築することができます。このメカニズムは、VULを事業承継計画、役員報酬体系、および富裕層の遺産計画の重要なツールとしており、これらのユースケースは、多額の年間保険料収入を生み出し、低い失効率を維持しています。

金融仲介業者の高度化は、VULの市場リーダーシップをさらに確固たるものにしています。独立系ブローカー・ディーラー、登録投資アドバイザー、および銀行系のウェルス・マネージャーは、特に401(k)やIRAの拠出限度額を使い果たした顧客に対し、VUL保険を包括的な金融計画に組み込むことが増えています。米国における税法および世界各地の類似制度が繰延報酬構造を厳しくするにつれて、VUL保険における税制優遇された積立金の成長は、ますます価値のある計画レバーとなります。

このセグメントの主要な市場参加者には、メットライフ(MetLife Inc.)、プルデンシャル(Prudential plc)、リンカーン・ファイナンシャル・グループ(Lincoln Financial Group)、ノースウェスタン・ミューチュアル生命保険会社(Northwestern Mutual Life Insurance Company)が含まれます。各社は、主要な資産運用会社からの数百に及ぶ投資オプションを網羅する独自のサブアカウントメニューを提供しています。商品差別化は、保険そのものから、利用可能な投資オプションの品質、広さ、およびコスト構造へと移行しており、保険会社は第三者ファンドファミリーとの戦略的提携を迫られています。

収益シェアの観点から見ると、VUL保険は、オーバーファンドする傾向と、ブローカー販売ネットワークを惹きつけるより高い手数料対象保険料基盤により、固定保険料型よりも平均保険料が高くなります。VULセグメントの継続率は、高所得層の間で歴史的に高く、定期保険や終身保険ポートフォリオに影響を与える失効駆動の収益変動を低減しています。

それにもかかわらず、このセグメントは規制当局の監視に直面しています。SECによる変額商品サブアカウントの証券としての監督は、目論見書要件、適合性基準、および継続的な開示義務を課し、コンプライアンスコストを上昇させています。保険会社は、合理化された電子配信コンプライアンスプラットフォームと自動適合性文書化システムで対応しています。

今後、保険会社がESGサブアカウントオプション、自動リバランス機能、およびデジタル受益者管理ツールを導入するにつれて、VULのシェアは拡大すると予想されています。変額ユニバーサル生命保険市場とデジタルウェルステックプラットフォームとの融合は、保険と投資を別々の購入決定ではなく、統合された商品カテゴリと見なす新しい世代の金融リテラシーの高い消費者を惹きつけると期待されています。

いくつかの定量化可能な力が、変額生命保険市場全体で成長を加速させると同時に抑制しています。

需要面では、家計資産の集中度の上昇が主要なドライバーです。連邦準備制度理事会の2023年の消費者金融調査によると、米国家計の純資産上位10%が総資産の66%以上を保有しており、この層は遺産計画や節税対策に変額生命保険商品を不均衡に利用しています。この富の二極化は、日本や韓国を含む先進アジア経済圏でも再現されており、潜在的な保険料プールを拡大しています。

長寿リスクに対する意識も、測定可能な触媒です。過去20年間で年間平均0.3年のペースで改善している世界の平均寿命の向上は、数十年間の所得と保障をサポートする金融商品への需要を促進しています。永久保障と投資積立機能を備えた変額生命保険商品は、この人口統計上の要請と直接的に合致しています。

株式市場のパフォーマンス相関は、重要な需要変数です。過去の分析によると、VULの新規契約販売は、過去12ヶ月間の株価指数パフォーマンスと0.65~0.72の正の相関を示しており、サブアカウント価値の上昇が上昇局面での知覚される価値提案を向上させます。2012年から2021年までの持続的な株式市場の拡大は、この期間の保険料収入の成長に大きく貢献しました。

制約面では、市場のボラティリティが構造的な逆風となります。弱気相場におけるサブアカウント価値の減少は、低所得層の保険契約者間で失効の増加を引き起こし、特に積立金の浸食が二次保証規定を活性化させる場合、保険会社にとって風評リスクを生じさせます。2020年の市場下落は、回復前に一時的に失効率を上昇させました。

流通コスト圧力は、定量化可能な制約です。変額生命保険セグメントにおける新規契約取得コストの平均は、高額なブローカー手数料とコンプライアンス費用によって、初年度保険料の85%から120%に達し、新規事業の保険会社の収益性を圧迫し、積極的な市場拡大戦略を抑制しています。

保証給付特約のヘッジコストにおける金利感応度も、特に変額商品に二次保証を提供する保険会社にとって、商品経済性を制約します。

メットライフ(MetLife Inc.):変額生命保険セグメントのグローバルリーダーであるメットライフは、80を超える投資サブアカウントへのアクセスを備えた包括的なVUL商品スイートを提供しています。同社は、直販および銀行窓口販売チャネルを活用し、新規保険料市場シェアで上位を維持しています。

(メットライフ生命として日本で事業を展開しており、変額保険商品も提供しています。)

プルデンシャル(Prudential plc):北米、アジア、アフリカで事業を展開するプルデンシャルは、富裕層および準富裕層向けに変額生命保険商品を設計しています。アジア新興市場におけるデジタル販売能力は、主要な成長エンジンとなっています。

(プルデンシャル生命として日本で強固な事業基盤を持ち、変額保険に注力しています。)

マニュライフ・ファイナンシャル・コーポレーション(Manulife Financial Corporation):カナダ、米国(ジョン・ハンコックを通じて)、アジア太平洋地域で強い地位を占めるマニュライフは、行動ウェルネスインセンティブを変額生命保険商品の設計に統合し、死亡コストを削減しています。

(マニュライフ生命として日本で展開し、変額保険を含む生命保険商品を提供しています。)

チャブ・リミテッド(Chubb Limited):チャブは、グローバルな損害保険流通インフラを活用し、既存の法人および富裕層顧客関係に変額生命保険商品をクロスセルしています。

(損害保険を中心に日本で幅広い事業を展開し、生命保険分野での活動も見られます。)

リンカーン・ファイナンシャル・グループ(Lincoln Financial Group):資産形成および退職所得商品に特化したリンカーン・ファイナンシャル・グループは、米国で強力なブローカー・ディーラー販売ネットワークを有し、透明性の高いサブアカウント手数料体系で知られています。

ノースウェスタン・ミューチュアル生命保険会社(Northwestern Mutual Life Insurance Company):米国最大の相互保険会社の一つであるノースウェスタン・ミューチュアルは、専属代理店販売と独自の投資運用能力を組み合わせ、変額生命保険ポートフォリオで高い継続率を生み出しています。

トランスアメリカ・コーポレーション(Transamerica Corporation):幅広い独立系ブローカー・ディーラー販売ネットワークで知られるトランスアメリカ・コーポレーションは、ミドルマーケットおよび準富裕層の消費者に焦点を当て、競争力のあるVULおよび固定保険料型変額商品を提供しています。

ガーディアン・ライフ・インシュアランス・カンパニー・オブ・アメリカ(Guardian Life Insurance Company of America):ガーディアン・ライフ・インシュアランス・カンパニー・オブ・アメリカは、配当参加型変額商品を重視し、そのキャリア代理店システムを通じて事業主および専門家をターゲットにしています。

ネーションワイド・ミューチュアル・インシュアランス・カンパニー(Nationwide Mutual Insurance Company):ネーションワイド・ミューチュアル・インシュアランス・カンパニーは、インデックス型および変額生命保険セグメントで積極的に競争し、競争力のある特約経済性と堅牢なホールセールサポートプログラムを通じて差別化を図っています。

パシフィック・ライフ・インシュアランス・カンパニー(Pacific Life Insurance Company):富裕層VULセグメントの著名なプレーヤーであるパシフィック・ライフ・インシュアランス・カンパニーは、超富裕層顧客をターゲットとする保険料ファイナンス戦略と遺産計画アプリケーションで知られています。

ニューヨーク・ライフ・インシュアランス・カンパニー(New York Life Insurance Company):高い財務健全性評価を持つ相互保険会社であるニューヨーク・ライフ・インシュアランス・カンパニーは、高品質で失効率の低い変額生命保険事業を生み出す忠実なキャリア代理店部隊を維持しています。

プロテクティブ・ライフ・コーポレーション(Protective Life Corporation):プロテクティブ・ライフ・コーポレーションは、資本効率を最適化するための再保険構造を活用し、コスト競争力のある変額および定期生命保険商品に焦点を当てています。

タタAIA生命保険会社(Tata AIA Life Insurance Company Limited):インド市場の主要プレーヤーであるタタAIA生命保険会社は、タタ・グループのブランド力とAIAグループの保険専門知識を組み合わせ、インドの拡大する中間層にユニットリンク型変額生命保険商品を提供しています。

アディティア・ビルラ・キャピタル(Aditya Birla Capital Ltd):アディティア・ビルラ・キャピタルは、統合された金融サービスプラットフォームを通じてインドの変額生命保険セグメントで競争し、デジタルで流通するULIP連動型変額商品で都市および準都市部の消費者をターゲットにしています。

ステート・ファーム生命保険会社(State Farm Life Insurance Company):米国の主要な国内保険会社であるステート・ファーム生命保険会社は、専属代理店ネットワークを通じて変額生命保険商品を販売し、保険契約者とのコミュニケーションにおいてシンプルさと信頼性を強調しています。

セキュリアン・ファイナンシャル・グループ(Securian Financial Group, Inc.):セキュリアン・ファイナンシャル・グループは、職場および雇用主提供の変額生命保険ソリューションに焦点を当てており、団体および職域販売チャネルで特色あるプレーヤーとなっています。

オールステート保険会社(Allstate Insurance Company):オールステート保険会社は、変額およびインデックス型商品を含む生命保険ポートフォリオを拡大しており、その大規模な個人保険顧客基盤内でのクロスセル機会を活用しています。

クアンタム・レーベン(Quantum Leben):クアンタム・レーベンは、独立系ファイナンシャルアドバイザー向けのデジタルポリシー管理とモジュール型商品設計に焦点を当て、ヨーロッパの変額生命保険およびユニットリンク型セグメントにサービスを提供しています。

ワンライフ・カンパニーS.A.(The OneLife Company S.A.):ワンライフ・カンパニーS.A.は、国境を越えた遺産計画構造における専門知識を持ち、ヨーロッパ全体で富裕層および超富裕層顧客向けのウェルス・マネジメント生命保険ソリューションに特化しています。

フューチャー・ジェネラリ・インディア・インシュアランス・カンパニー(FUTURE GENERALI INDIA INSURANCE COMPANY LTD.):フューチャー・ジェネラリ・インディア・インシュアランス・カンパニーは、小売およびデジタルチャネルを通じて販売される競争力のある価格の変額生命保険およびULIP商品でインド市場をターゲットにしています。

2024年1月:リンカーン・ファイナンシャル・グループは、リアルタイムのサブアカウント再バランス機能と統合されたESGファンドオプションを特徴とする次世代VULプラットフォームを立ち上げ、ミレニアル世代およびGen Z世代の顧客ポートフォリオを管理するファイナンシャルアドバイザーをターゲットにしました。

2024年3月:マニュライフ・ファイナンシャル・コーポレーションは、AI駆動型リスクプロファイリングツールを変額生命保険の申し込みワークフローに組み込むため、大手フィンテック企業との戦略的提携を発表し、引受審査期間を72時間から4時間未満に短縮しました。

2024年5月:米国証券取引委員会(SEC)は、変額生命保険商品の目論見書に関する開示要件の更新を最終決定し、標準化された手数料比較表と強化されたリスク開示を2025年1月発効で義務付けました。

2024年7月:タタAIA生命保険会社は、中堅民間銀行との銀行窓口販売提携の拡大により、インドにおけるユニットリンク型変額生命保険の保険料収入が前年比23%増加したと報告しました。

2024年9月:パシフィック・ライフ・インシュアランス・カンパニーは、VUL商品スイート内に新しいインデックス型サブアカウントオプションを導入し、保険契約者が明確な下限保護メカニズム付きで株式指数の上昇に参加できるようにしました。

2024年11月:プルデンシャルは、東南アジアのデジタル保険販売プラットフォームの買収を完了し、インドネシア、ベトナム、フィリピン全体での変額生命保険市場への浸透を加速させました。

2025年2月:欧州保険年金監督局(EIOPA)は、小売投資戦略フレームワークの下でのユニットリンク型および変額生命保険商品のコスト透明性に関する改訂ガイドラインを発行し、EU加盟国全体の商品構造に影響を与えました。

2025年4月:メットライフは、2025年の死亡率表に基づき、平均余命延長の仮定に対するアクチュアリー調整を組み込んだ、変額ユニバーサル生命保険に付加可能な新しい長寿特約スイートを発表しました。

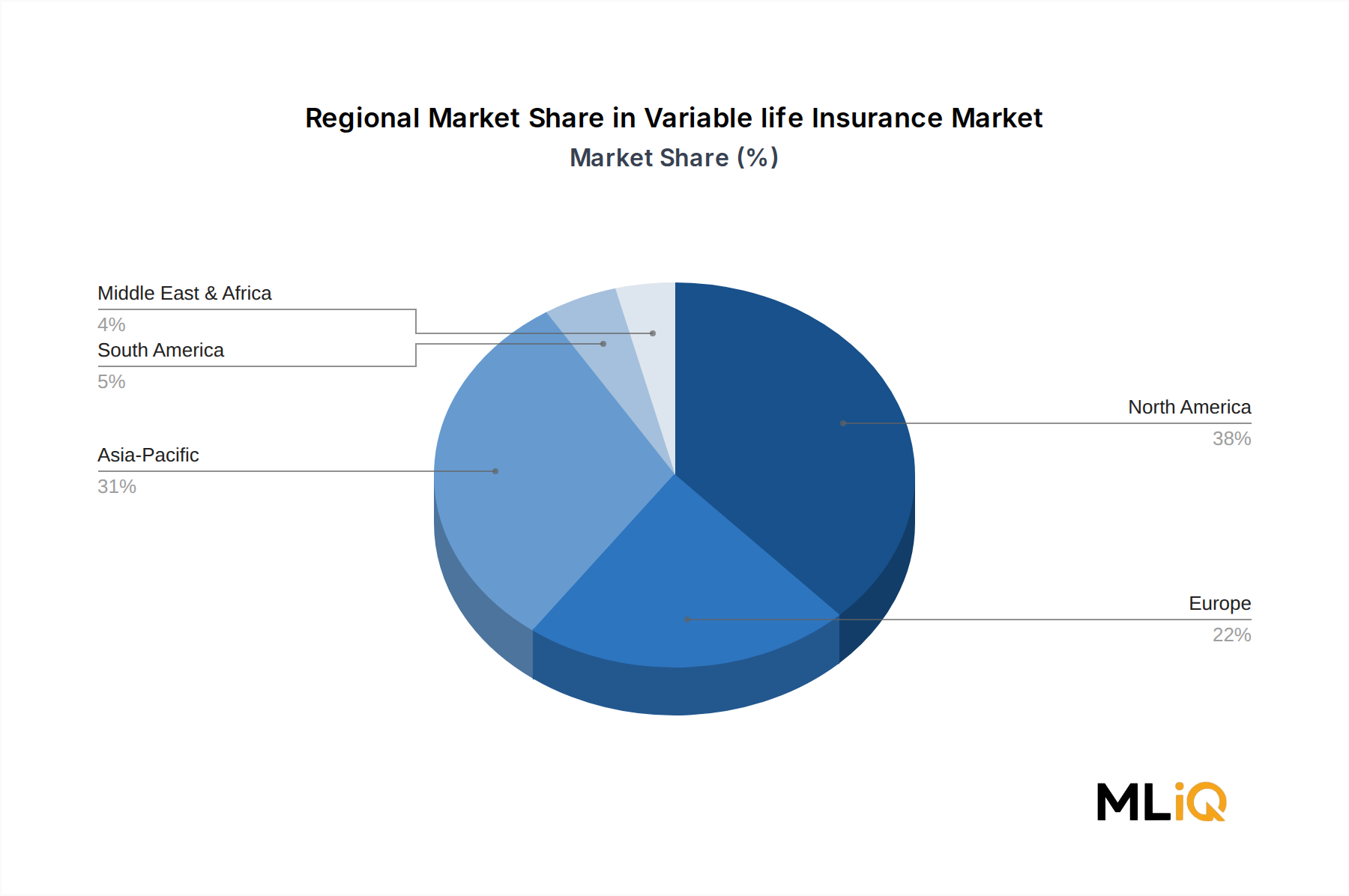

北米は、変額生命保険市場内で最も成熟しており、収益面で優位な地域であり続けています。米国単独で世界の変額生命保険料総額の推定42%を占めており、深い金融仲介インフラ、確立された規制枠組み、および洗練された遺産計画ニーズを持つ大規模な富裕層顧客基盤に支えられています。北米の地域CAGRは、2033年までに5.8%と推定されており、特定の人口層における市場飽和を反映しつつも、商品革新とサービスが手薄な準富裕層セグメントへの販売チャネル拡大によって相殺されています。カナダは、銀行系ウェルス・マネジメント部門を通じて変額生命保険商品が浸透し、段階的に貢献しています。

アジア太平洋地域は、変額生命保険市場において最も急速に成長している地域であり、予測期間中にCAGR 11.4%を記録すると予測されています。中国、インド、日本、韓国、およびASEAN諸国は、中間層の資産形成の増加、歴史的に低水準からの保険普及率の上昇、および長期貯蓄を促進する政府の取り組みによって、急速に拡大する潜在市場を形成しています。インドのULIP連動型変額生命保険セグメントは特にダイナミックで、人口ボーナスとデジタル販売エコシステムに支えられた2桁の保険料成長を遂げています。中国の規制枠組みは進化しているものの、国営および民間保険会社を通じて、小売投資フローをコンプライアンスに準拠した変額生命保険構造に引き続き誘導しています。

ヨーロッパは、推定地域CAGR 6.3%で緩やかな成長軌道を示しています。英国、ドイツ、フランスが保険料総額を支えていますが、成熟した人口構成、厳格なMiFID IIおよび保険流通指令の遵守要件、および特定の市場におけるよりシンプルな保障商品への消費者嗜好によって成長が制約されています。主にルクセンブルクとリヒテンシュタインを通じて構築されるクロスボーダーのウェルス・マネジメント生命保険は、ニッチながらも高価値の成長回廊を表しています。

ラテンアメリカは、ブラジルとメキシコが変額およびユニットリンク型生命保険の導入を牽引する新興の貢献者です。同地域はCAGR 9.2%で成長すると予測されており、公式金融セクターへの参加拡大、高インフレ経済における貯蓄のドル化、および大手地域銀行グループとの銀行窓口販売提携がその原動力となっています。

中東およびアフリカは、初期段階ながら機会に富んだ市場であり、GCC諸国(特にUAEとサウジアラビア)が、駐在専門家層および富裕層の地元投資家間での変額生命保険の導入を推進しており、推定CAGR 7.6%で成長しています。

変額生命保険市場は、3つの主要な顧客セグメントに階層化されており、それぞれが異なる購入基準、価格感応度、およびチャネル選好を示しています。

富裕層および超富裕層(HNW/UHNW)セグメントは、平均保険料で最高の価値を持つコホートを表しています。これらの顧客は、通常、投資可能資産が$1 million (約1億5,000万円)を超える層と定義され、主に遺産流動性、慈善寄付構造、および世代スキップ信託資金のために変額生命保険を購入します。このセグメントにおける価格感応度は相対的に低く、

日本は、アジア太平洋地域における変額生命保険市場の重要な構成要素であり、その成長率はCAGR 11.4%と予測される同地域の高い伸びに寄与しています。日本市場は、世界でも有数の高齢化社会であり、長期的な資産形成、退職後の生活資金確保、そして相続・事業承継といったニーズが根強く存在します。伝統的に、日本の消費者は貯蓄志向が強く、かつては予定利率の高い定額保険が主流でしたが、低金利環境が長期化したことで、より高いリターンを期待できる変額保険への関心が高まっています。特に、富裕層の間では、資産保全と成長、税制優遇の側面から変額ユニバーサル生命保険が注目されています。日本の金融資産は多額に上りますが、その多くが現預金に留まっていることから、変額保険が提供する市場連動型の投資機会は、効率的な資産運用を求める層にとって魅力的な選択肢となり得ます。

日本市場で存在感を示す主要な企業には、メットライフ生命、プルデンシャル生命、マニュライフ生命といった外資系の日本法人が挙げられます。これらの企業は、グローバルな知見と商品開発力を背景に、多岐にわたる投資オプションを持つ変額保険商品を提供し、特に富裕層や個人事業主向けのニッチ市場で強みを発揮しています。また、チャブも損害保険で培った顧客基盤を活かし、生命保険分野でのクロスセルを進める可能性があります。国内大手生保も、変額保険のラインナップを強化し、市場シェアの獲得を目指していますが、外資系が持つ多様なサブアカウント提供の柔軟性や営業戦略との差別化が競争の鍵となります。

日本における変額生命保険の規制は、「保険業法」および金融庁による監督が中心です。変額保険は投資性商品としての性格が強いため、「金融商品の販売等に関する法律(金販法)」に基づき、適合性の原則や説明義務が厳しく課せられます。販売時には、元本割れリスク、手数料、投資対象の詳細など、契約者が十分な情報を理解した上で判断できるよう、詳細な説明が求められます。また、保険会社は、保険契約者保護の観点から、ソルベンシーマージン比率などの財務健全性基準を満たす必要があります。商品設計においては、「保険法」や関係省令に基づき、公正な約款や適切な保険料率の設定が義務付けられています。

流通チャネルとしては、主に保険募集人(ライフプランナーなど)を通じた対面販売が主流です。特に複雑な商品特性を持つ変額保険においては、専門知識を持つ募集人による丁寧なコンサルティングが顧客獲得に不可欠です。近年では、銀行窓口販売(バンカシュアランス)も重要なチャネルとなっており、大手銀行グループが富裕層顧客に対して変額保険を提案するケースが増えています。デジタル化の進展に伴い、オンラインでの情報提供や契約プロセスの一部デジタル化も試みられていますが、最終的な契約は対面での説明が重視される傾向にあります。日本の消費者は、信頼できる専門家からのアドバイスを重視し、長期的な関係性を築くことで安心して契約に至る傾向があります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因が変額生命保険市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Quantum Leben, Securian Financial Group, Inc., State Farm Life Insurance Company, Northwestern Mutual Life Insurance Company, Lincoln Financial Group, Transamerica Corporation, Guardian Life Insurance Company of America, FUTURE GENERALI INDIA INSURANCE COMPANY LTD., MetLife Inc., Chubb Limited, Allstate Insurance Company, Tata AIA Life Insurance Company Limited, Pacific Life Insurance Company, Manulife Financial Corporation, Nationwide Mutual Insurance Company, The OneLife Company S.A., Aditya Birla Capital Ltd, Prudential plc, New York Life Insurance Company, Protective Life Corporationが含まれます。

市場セグメントには種類, 用途が含まれます。

2022年時点の市場規模は72.97 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3200米ドル、4335米ドル、7261米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「変額生命保険市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

変額生命保険市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。