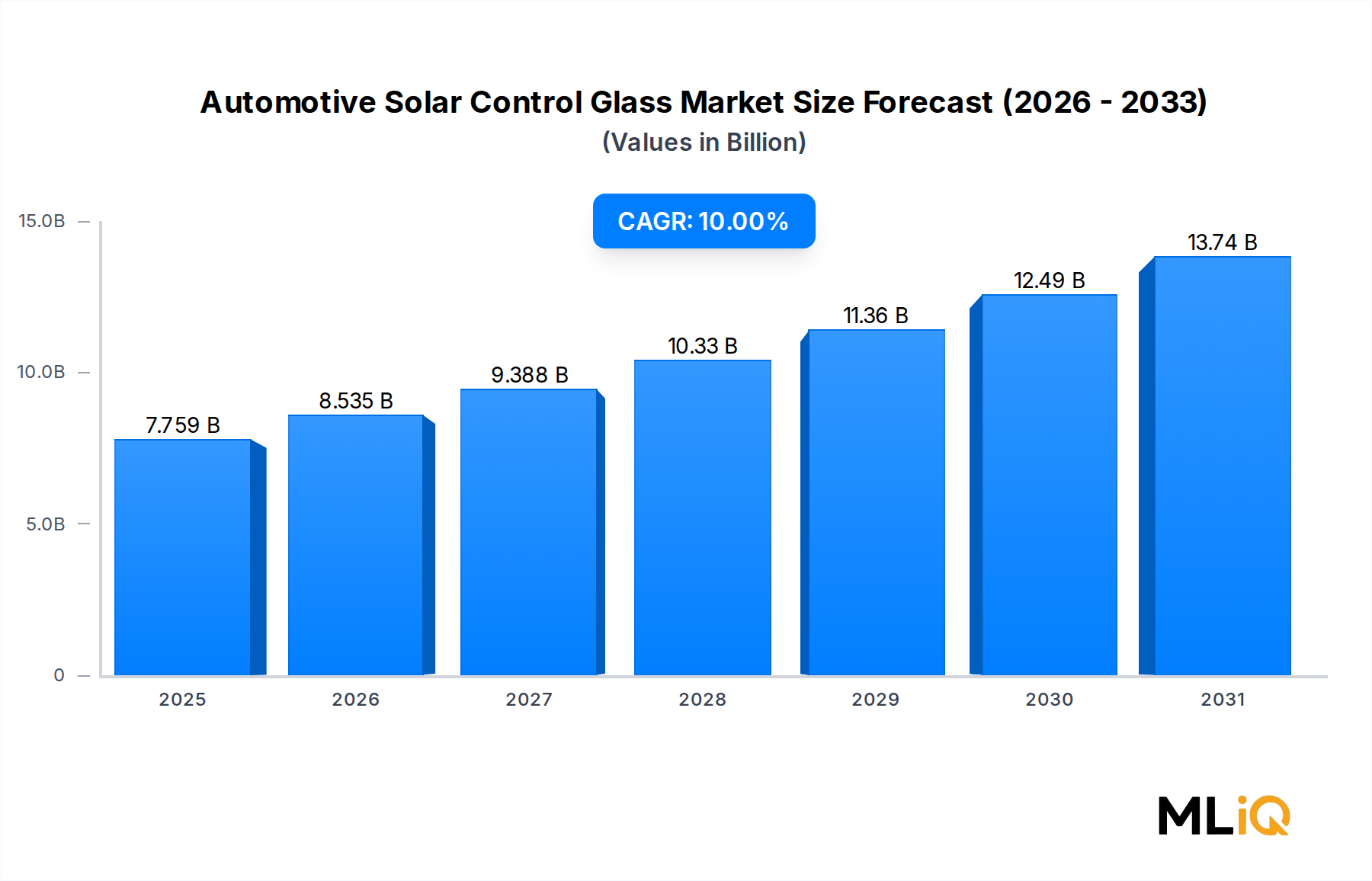

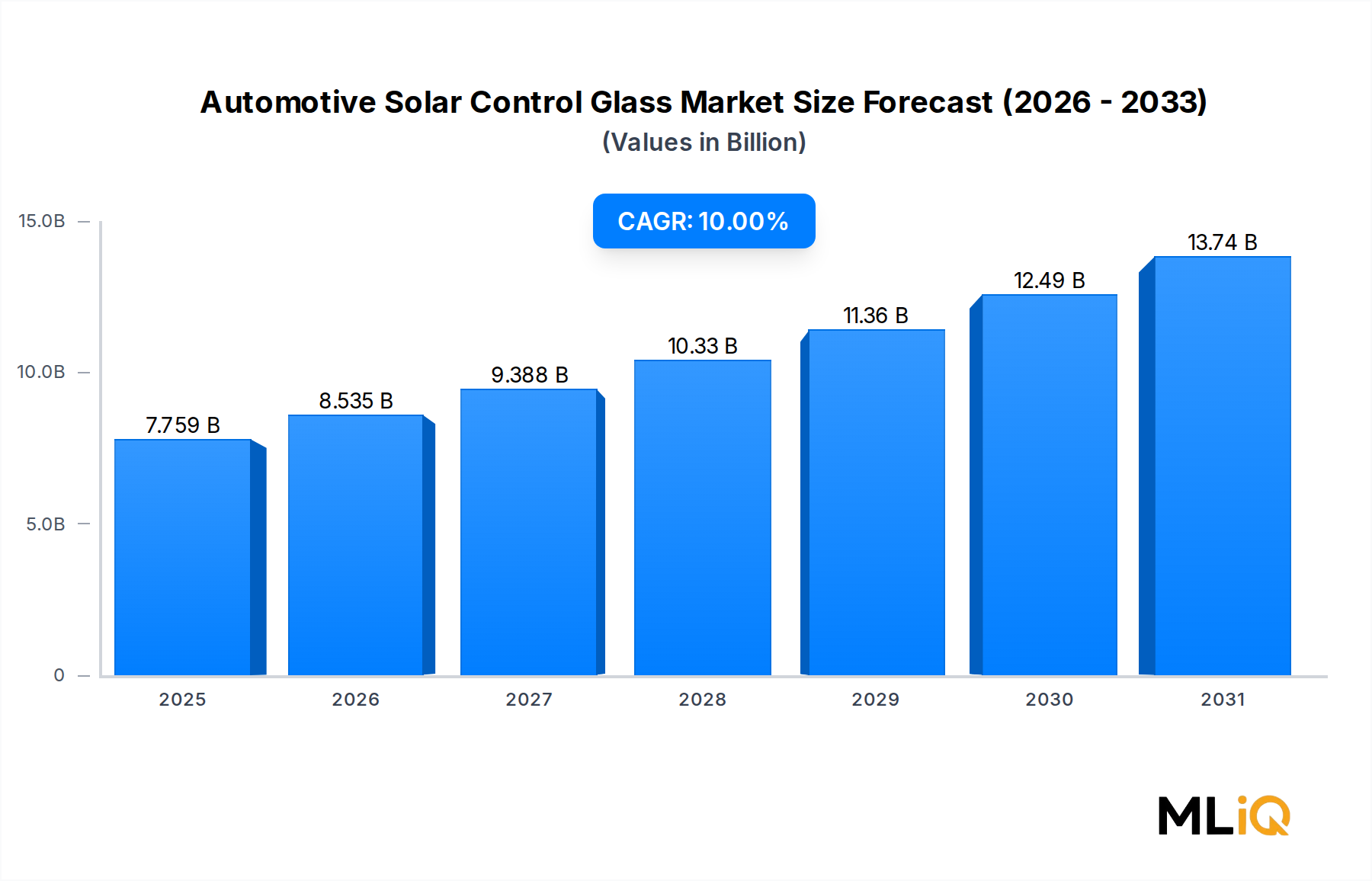

Dominanz des Windschutzscheiben- und Schiebedachsegments im Markt für Sonnenschutzglas im Automobilbereich

Unter allen Anwendungssegmenten innerhalb des Marktes für Sonnenschutzglas im Automobilbereich stellen die Kategorien Windschutzscheibe und Schiebedach zusammen die größten Umsatzpools dar, wobei Schiebedächer die höchste Wachstumsdynamik aufweisen und Windschutzscheiben das breiteste Volumen der installierten Basis beibehalten. Das Verständnis dieser beiden Untersegmente ist entscheidend, um die Wertakkumulation auf dem Markt abzubilden.

Windschutzscheiben stellen die volumengrößte Anwendung für Sonnenschutzglas dar, angetrieben durch die universelle Ausstattung in allen Fahrzeugklassen. Jedes weltweit produzierte Pkw und Nutzfahrzeug benötigt eine Windschutzscheibe, was dieses Untersegment zu einem volumenstarken, relativ preisunelastischen Nachfragezentrum macht. Sonnenschutz-Windschutzscheiben enthalten typischerweise infrarotreflektierende Zwischenschichten oder absorbierende Beschichtungen, die die Transmission der Sonnenwärme im Vergleich zu Standard-Klarglas um bis zu 60 % reduzieren. Die funktionale Notwendigkeit der Windschutzscheibe, kombiniert mit ihrer großen Oberfläche und direkten Sonneneinstrahlung, macht sie zur Ankeranwendung für den Einsatz von Sonnenschutztechnologien.

Schiebedächer sind jedoch das am schnellsten wachsende Anwendungsuntersegment. Der globale Trend zu Panorama-Glasdächern – mit Oberflächen, die in SUV- und Crossover-Modellen manchmal 1,5 Quadratmeter überschreiten – hat die Herausforderung des Wärmemanagements dramatisch erhöht. Ein unbeschichtetes Glasdach kann die Kabinentemperaturen bei direkter Sonneneinstrahlung um 15–20 °C über die Umgebungstemperatur anheben, was einen überzeugenden Fall für Hochleistungs-Sonnenschutzverglasung darstellt. Da Panorama-Dächer von optionalen Luxusmerkmalen zu Standardausstattungen in Mainstream-Fahrzeugen übergehen, steigen sowohl das Stückvolumen als auch der durchschnittliche Verkaufspreisaufschlag, der mit Sonnenschutzglas für Schiebedächer verbunden ist.

Zu den Schlüsselakteuren, die in diesen Segmenten eine bemerkenswerte Stärke aufweisen, gehören Saint-Gobain, das seine proprietäre SGG COOL-LITE Beschichtungstechnologie auf mehreren Automobil-OEM-Plattformen einsetzt; AGC Inc., das stark in Sputter-Beschichtungslinien investiert hat, die für die Sonnenschutzleistung in Automobilqualität optimiert sind; und Fuyao Group, das sich zu einem dominanten Zulieferer für chinesische OEMs entwickelt hat, die Panorama-Dächer in Massenmarkt-Elektrofahrzeuge integrieren. Nippon Sheet Glass Co. Ltd. und die NSG Group bringen komplementäre Stärken in der Technologie für laminierte Windschutzscheiben ein, insbesondere bei multifunktionalem Glas, das Heizelemente, Heads-up-Display-Kompatibilität und Sonnenschutz in einer einzigen Baugruppe integriert.

Der Anteil des Segments konsolidiert sich um eine kleinere Anzahl von hochkapitalisierten Zulieferern, die die technischen Spezifikationen der Premium-Automobilhersteller erfüllen können. Tier-1-Zulieferer differenzieren sich durch proprietäre Zwischenschichtformulierungen, reduzierte sichtbare Lichtreflexion für ästhetische Konformität und die Fähigkeit, gekrümmte, großformatige Glasplatten mit gleichmäßiger Beschichtungsleistung zu liefern.

In Bezug auf die Segmentierung nach Passagiertyp entfallen auf Pkw der dominierende Umsatzanteil aufgrund höherer Stückzahlen und einer größeren durch den Verbraucher getriebenen Spezifikationsempfindlichkeit. Nutzfahrzeuge stellen einen kleineren, aber wachsenden Beitrag dar, insbesondere da Flottenbetreiber in der Logistik und im Fernverkehr die Vorteile der Kraftstoffeffizienz und des Fahrerkomforts von Sonnenschutzverglasungen erkennen.

Aus der Perspektive der Vertriebskanäle stellen OEM-Lieferketten den primären Umsatzkanal dar, wobei Nachrüstungen einen sekundären Anteil erfassen, der sich auf Märkte mit hoher Sonneneinstrahlung konzentriert, wo Verbraucher Fahrzeuge nach dem Kauf mit Sonnenschutzlösungen nachrüsten. Der OEM-Kanal vergrößert seinen relativen Anteil, da Automobilhersteller Sonnenschutzspezifikationen auf Plattformebene standardisieren, anstatt sie als optionales Upgrade zu behandeln.