1. Welche sind die wichtigsten Wachstumstreiber für den Activewear-Markt-Markt?

Faktoren wie werden voraussichtlich das Wachstum des Activewear-Markt-Marktes fördern.

Market Lens IQ ist ein globales Marktforschungs- und strategisches Beratungsunternehmen, das Organisationen auf internationalen Märkten fortschrittliche syndizierte Forschungsberichte, maßgeschneiderte Branchenanalysen, Competitive Intelligence und datengesteuerte Beratungslösungen bietet. Mit einem starken Engagement für analytische Exzellenz und Innovation unterstützt Market Lens IQ Unternehmen, Investoren, Berater und Entscheidungsträger mit handlungsrelevanten Erkenntnissen, die strategisches Wachstum, betriebliche Effizienz und langfristige Geschäftstransformationen in stark umkämpften Branchen vorantreiben. Das Unternehmen bedient ein breites Spektrum von Branchen, darunter Life Sciences, Konsumgüter, Halbleiter und Elektronik, Materialien und Chemikalien, Bau und Fertigung, Lebensmittel und Getränke, Energie und Strom, Automobil und Transport, IKT und Medien, Luft- und Raumfahrt sowie Verteidigung und BFSI (Banken, Finanzdienstleistungen und Versicherungen). Durch die Kombination umfassender Branchenkenntnisse mit fortschrittlichen Analysen liefert Market Lens IQ umfassende Marktbewertungen, Analysen von Technologietrends, Investitionsinformationen, Einblicke in die Lieferkette, Preisanalysen, Studien zum Kundenverhalten und zukünftige Marktprognosen, die auf die sich entwickelnden Geschäftsanforderungen zugeschnitten sind.

Im Mittelpunkt der Fähigkeiten von Market Lens IQ steht eine robuste 360-Grad-Forschungsmethodik, die Primärforschung, Sekundärforschung, Experteninterviews, Datentriangulation, KI-gestützte Analysen und Echtzeit-Marktüberwachung integriert. Unser Forschungsrahmen gewährleistet höchste Standards für Datengenauigkeit, Zuverlässigkeit und strategische Relevanz, indem wir Branchendatenbanken, Unternehmensanmeldungen, Regierungspublikationen, Fachzeitschriften, regulatorische Rahmenbedingungen, White Papers, Investorenpräsentationen und globale Wirtschaftsindikatoren nutzen. Das Unternehmen ist darauf spezialisiert, aufkommende Marktchancen, bahnbrechende Technologien, Innovationsökosysteme, wettbewerbsfähiges Benchmarking, regulatorische Veränderungen und wachstumsstarke Investitionssegmente in globalen Branchen zu identifizieren. Angetrieben von einem kundenorientierten Ansatz arbeitet Market Lens IQ mit Start-ups, KMUs, multinationalen Unternehmen, Private-Equity-Firmen, institutionellen Investoren und Fortune-500-Unternehmen zusammen, um hochwertige Business-Intelligence-Lösungen bereitzustellen, die fundierte Entscheidungen und nachhaltige Wettbewerbsvorteile unterstützen. Durch kontinuierliche Innovation, digitale Intelligenzfunktionen und branchenspezifisches Fachwissen hat sich Market Lens IQ als vertrauenswürdiger strategischer Partner in der globalen Marktforschungs- und Beratungslandschaft etabliert und hilft Unternehmen, Marktkomplexitäten zu navigieren und transformative Wachstumschancen zu nutzen.

+1 2315155523

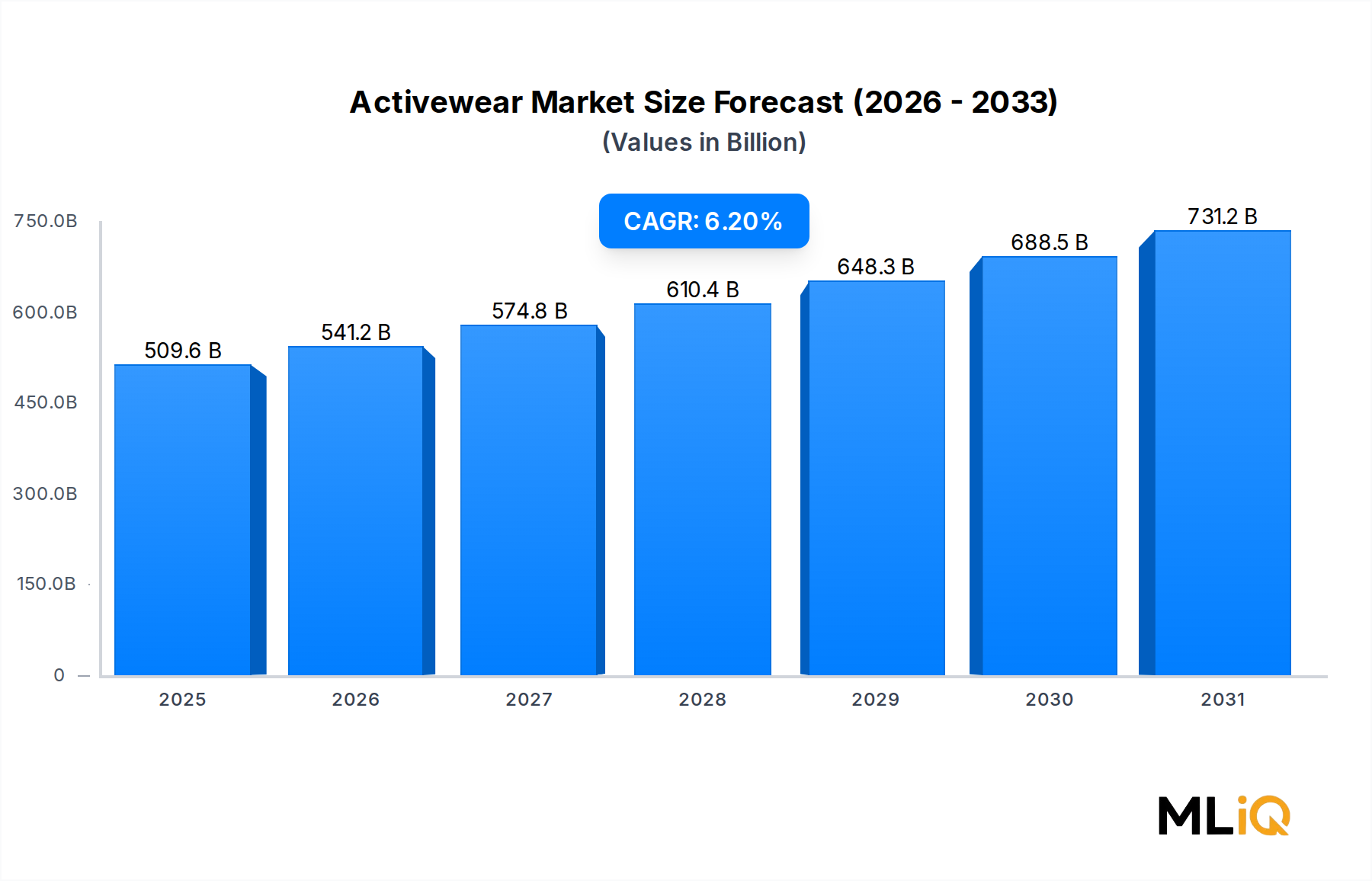

Der globale Activewear-Markt befindet sich an einem kritischen Wendepunkt, angetrieben durch das Zusammentreffen von Gesundheitsbewusstsein, modebewusster Sportästhetik und technologischer Innovation bei Funktionsmaterialien. Im Basiserhebungszeitraum wird der Markt auf 509,65 Milliarden USD (ca. 468,88 Milliarden €) geschätzt, wobei Prognosen bis 2033 ein anhaltendes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % erwarten lassen. Diese Wachstumskurve spiegelt einen geschätzten absoluten Wertzuwachs von über 300 Milliarden USD über den Prognosezeitraum wider, was die Widerstandsfähigkeit des Sektors gegenüber makroökonomischen Herausforderungen unterstreicht.

Die Verbreitung von Athleisure als dominierende Lifestyle-Kategorie hat die Konsumgewohnheiten weltweit grundlegend umstrukturiert. Einst auf Fitnessstudios und Sportarenen beschränkt, hat Activewear den Weg in legere, berufliche und soziale Umgebungen gefunden und ein neues Nachfrageparadigma geschaffen, das traditionelle saisonale oder anlassbezogene Kaufzyklen überwindet. Dieser Verhaltenswandel wird durch die Post-Pandemie-Wellnesskultur, die verstärkte Teilnahme von Frauen an Fitnessaktivitäten und den Aufstieg digitaler Fitness-Ökosysteme unterstützt.

Wichtige Nachfragetreiber sind die wachsende Mittelschicht in Schwellenländern – insbesondere im asiatisch-pazifischen Raum –, wo Urbanisierung und steigendes verfügbares Einkommen erstmalige Activewear-Käufe in großem Umfang katalysieren. In reifen Märkten wie Nordamerika und Westeuropa ist die Premiumisierung das dominante Thema, wobei die Verbraucher zu technisch fortschrittlichen Kleidungsstücken mit feuchtigkeitsableitenden, kompressions- und thermoregulierenden Eigenschaften greifen.

Die wachsende Überschneidung von Activewear mit tragbarer Technologie (Wearable Technology) gestaltet zudem die Wertschöpfungskette neu. Intelligente Kleidungsstücke mit biometrischen Sensoren beginnen, Nischensegmente innerhalb des breiteren Activewear-Ökosystems zu erschließen und schaffen Premium-Preispunkte sowie neue Hebel zur Markendifferenzierung.

Aus der Angebotsperspektive beeinflussen die Dynamik der Rohstoffe – insbesondere bei recyceltem Polyester und biobasiertem Spandex – die Herstellungskostenstrukturen. Marken stehen zunehmend unter Druck, Nachhaltigkeitsnachweise zu erbringen, ohne die Leistungsattribute zu beeinträchtigen, eine Spannung, die erhebliche F&E-Investitionen antreibt.

Die Entwicklung der Vertriebskanäle, insbesondere die beschleunigte Verlagerung hin zum direkten digitalen Handel (DTC), hat die Margen für großhandelsabhängige Akteure komprimiert, während sie Marken mit robusten digitalen Ökosystemen belohnt. Die E-Commerce-Penetration im Activewear-Bereich übertraf in den Jahren 2022–2024 den branchenweiten Durchschnitt, ein Trend, der sich voraussichtlich über den gesamten Prognosezeitraum fortsetzen wird.

Die Wettbewerbslandschaft konsolidiert sich um Mega-Marken, während sie gleichzeitig auf der Spezial- und Direct-to-Consumer-Ebene fragmentiert. Marken wie Nike, lululemon und Adidas stärken ihre Führungsposition in der Kategorie durch kontinuierliche Produktinnovation, Athleten-Endorsements und gemeinschaftsorientiertes Marketing. Der Ausblick bis 2033 bleibt konstruktiv, wobei die CAGR des Marktes von 6,2 % durch säkulare Rückenwinde im Bereich Gesundheitsbewusstsein, Urbanisierung und die globale Ausweitung der organisierten Sportbeteiligung unterstützt wird.

Innerhalb des Segmentierungsrahmens des Activewear-Marktes erweist sich der Produkttyp „Ready to Wear“ als das dominante umsatzgenerierende Segment, das weltweit den größten Anteil der Konsumausgaben ausmacht. Diese Dominanz wird durch die Vielseitigkeit des Segments, seine Zugänglichkeit über alle Einkommensdemografien hinweg und seine Ausrichtung am Athleisure-Makrotrend untermauert, der die traditionelle Grenze zwischen Sportbekleidung und Alltagskleidung aufgelöst hat.

Ready to Wear Activewear umfasst eine breite Palette von Produktkategorien – darunter T-Shirts, Hosen, Oberbekleidung und Basisschichten –, die für den sofortigen Gebrauch durch den Verbraucher ohne Anpassung oder Maßanfertigung konzipiert sind. Der Reiz des Segments liegt in seiner Fähigkeit, mehrere Einsatzbereiche gleichzeitig zu bedienen: Fitnessstudio-Einheiten, Pendeln, zwanglose soziale Interaktionen und Remote-Arbeitsumgebungen. Diese vielseitige Nutzung hat die Häufigkeit von Wiederholungskäufen deutlich über dem Kategoriedurchschnitt angetrieben.

Aus Stoffperspektive bleibt Polyester das am weitesten verbreitete Material innerhalb der Ready to Wear Activewear, aufgrund seiner Kosteneffizienz, feuchtigkeitsregulierenden Eigenschaften und Kompatibilität mit leistungssteigernden Veredelungstechnologien wie DWR-Beschichtungen (durable water repellent) und antimikrobiellen Behandlungen. Nylon nimmt eine sekundäre Position ein, insbesondere bei Premium-Produkten für Yoga, Laufen und hochintensives Training. Die zunehmende Integration von Spandex-Mischungen – typischerweise mit 15–20 % Gewichtsanteil – ermöglicht die Vier-Wege-Stretch-Eigenschaften, die heute als grundlegende Verbrauchererwartung in diesem Segment gelten.

Das Damen-Untersegment innerhalb von Ready to Wear ist die am schnellsten wachsende Geschlechterkategorie, angetrieben durch die explosionsartige Popularität von Leggings, Sport-BHs und Trainingsoberteilen. lululemon athletica inc war der kanonische Architekt dieses Untermarktes und hat die von Yoga inspirierte Premium-Ästhetik vorangetrieben, die anschließend zur Vorlage für Dutzende von Direct-to-Consumer-Wettbewerbern wurde. Nike, Inc. hat darauf reagiert, indem es sein Ready to Wear Portfolio für Damen erheblich erweitert und massiv in Passforminnovationen und inklusive Größen investiert hat, um unterversorgte demografische Gruppen zu erreichen.

Das Herren-Ready to Wear-Segment, obwohl reifer, erlebt durch die Normalisierung von Performance-Stoffen in Business-Casual-Kontexten eine erneute Dynamik. Hybrid-Shorts, technische Jogger und Stretch-Strick-Poloshirts überbrücken die Lücke zwischen sportlicher und beruflicher Garderobe und schaffen eine neue Produktarchitektur, die Premium-Preise erzielt, ohne die Tragbarkeit zu opfern.

Das Kinder-Untersegment, obwohl absolut kleiner, wächst im Vergleich zu den Erwachsenenkategorien beschleunigt. Eine erhöhte Beteiligung von Jugendlichen am Sport, schulische Sportprogramme und der elterliche Fokus auf einen aktiven Lebensstil verstärken gemeinsam die Nachfrage nach strapazierfähiger, mitwachsender Activewear für Kinder im Alter von 5–14 Jahren.

Geografisch gesehen behält Nordamerika den größten Umsatzanteil im Ready to Wear-Segment, aber der asiatisch-pazifische Raum holt schnell auf, da chinesische und indische Marken ihre Distribution skalieren und globale Marken ihre Marktdurchdringung vertiefen. Der Offline-Vertriebskanal – umfassend spezialisierte Sportartikelhändler, Kaufhäuser und markeneigene physische Geschäfte – behält einen Mehrheitsanteil innerhalb von Ready to Wear, obwohl Online-Kanäle etwa doppelt so schnell wachsen wie stationäre Formate.

Die Wettbewerbsdynamik innerhalb des dominanten Segments intensiviert sich, wobei etablierte Platzhirsche Marktanteile durch Treueprogramme, Community-Events und zunehmend personalisierte digitale Erlebnisse verteidigen. Private-Label-Activewear von Einzelhändlern wie DICKS Sporting Goods, Inc gewinnt als preisorientierte Alternative an Zugkraft und übt zusätzlichen Druck auf mittelständische Markenakteure aus.

Der Wachstumsmotor des Activewear-Marktes wird von einer Vielzahl quantifizierbarer Treiber angetrieben, die über demografische, verhaltensbezogene und makroökonomische Dimensionen wirken.

Die Ausgaben für Gesundheit und Wellness stellen den grundlegendsten Nachfragetreiber dar. Laut globalen Daten der Wellnessbranche sind die Konsumausgaben für Fitness-bezogene Aktivitäten und Produkte in den letzten fünf Jahren im Durchschnitt um 5–8 % jährlich gewachsen, was direkt mit den Kaufvolumina von Activewear korreliert. Die Zeit nach der COVID-19-Pandemie beschleunigte Fitnessstudio-Mitgliedschaften, die Einführung von Heimfitness und Outdoor-Freizeitaktivitäten – allesamt primäre Einsatzbereiche für Activewear.

Die steigende Erwerbstätigkeit von Frauen in Hochlohnländern hat die ansprechbare Verbraucherbasis für Damen-Activewear erweitert. Frauen stellen heute das größte Kaufsegment nach Geschlecht dar und tragen schätzungsweise 55–60 % des gesamten Marktumsatzes in Nordamerika und Westeuropa bei. Diese demografische Verschiebung hat Marken dazu veranlasst, Größeninklusivität, Farbvielfalt und funktionale Leistungsattribute, die auf die weibliche Sportphysiologie zugeschnitten sind, erheblich zu erweitern.

Die Digital-Commerce-Penetration ist ein struktureller Wachstumstreiber. E-Commerce-Kanäle machen heute etwa 30–35 % der globalen Activewear-Verkäufe aus, gegenüber 18–22 % im Jahr 2019, was Marken ermöglicht, geografisch verteilte Verbraucher zu erreichen und mit geringeren Gemeinkosten als traditionelle Einzelhandelsmodelle zu agieren. Das digitale DTC-Wachstum liefert auch reichhaltigere Verbraucherdaten, die hyper-personalisierte Marketingkampagnen mit nachweislich höheren Konversionsraten ermöglichen.

Auf der Beschränkungsseite birgt die Volatilität der Rohstoffpreise ein erhebliches Risiko. Polyester und Nylon – die primären Strukturfasern in Performance-Activewear – sind petrochemische Derivate, wodurch ihre Preisgestaltung empfindlich auf Rohölpreisschwankungen reagiert. Preisspitzen bei Öl in den Jahren 2021–2022 erhöhten die Inputkosten für viele mittelständische Hersteller schätzungsweise um 15–25 %, was die Bruttomargen komprimierte und die Preisgestaltungsflexibilität einschränkte.

Fälschungen und Verletzungen des geistigen Eigentums bleiben hartnäckige Einschränkungen, insbesondere in Schwellenländern, wo markenwertverdünnende Nachahmungen die Premium-Preissetzungsmacht untergraben. Der Sektor für Sportschuhe und -bekleidung verliert insgesamt schätzungsweise 12–20 Milliarden USD jährlich durch gefälschte Waren, wobei die Activewear-Unterkategorie einen wachsenden Anteil dieser Belastung ausmacht.

Die Wettbewerbslandschaft des Activewear-Marktes ist durch eine konzentrierte obere Ebene globaler Sportartikelkonzerne und eine fragmentierte untere Ebene aufstrebender Direct-to-Consumer-Marken gekennzeichnet.

Adidas AG: Der weltweit zweitgrößte Sportbekleidungshersteller nach Umsatz. Das in Deutschland ansässige Unternehmen ist ein globaler Branchenführer mit starker Präsenz im Heimatmarkt, der Performance-Sport-, Lifestyle- und nachhaltigkeitsorientierte Produktlinien umfasst. Seine Initiativen für recycelte Materialien wie Primegreen und Primeblue sind wichtige Differenzierungsmerkmale in ESG-bewussten Verbrauchersegmenten.

Puma SE: Mit Hauptsitz in Deutschland ist Puma ein bedeutender Akteur, der an der Schnittstelle von Sport-Performance und Streetwear-Kultur positioniert ist. Das Unternehmen hat erfolgreich Promi-Partnerschaften und kollaborative Capsule-Kollektionen genutzt, um die Markenattraktivität bei jüngeren Zielgruppen weltweit zu steigern.

Nike, Inc.: Als globaler Marktführer nach Umsatz behauptet Nike seine Dominanz durch seine integrierte Produktinnovationspipeline, das Athleten-Endorsement-Ökosystem und die digitale Strategie Nike Direct. Die Investitionen der Marke in Datenanalyse und Personalisierungsinfrastruktur haben die Kundenbindungsmetriken erheblich gestärkt.

lululemon athletica inc: Eine Premium-Lifestyle-Marke, die die Yoga- und Athleisure-Kategorie ins Leben rief. lululemon hat ihr Kerngeschäft im Bereich Damen-Yoga erfolgreich auf Herrenbekleidung, Schuhe und Accessoires ausgeweitet. Ihr gemeinschaftsorientiertes Einzelhandelsmodell erzielt branchenführende Umsatz pro Quadratmeter-Metriken.

DICKS Sporting Goods, Inc: Als Spezialhändler und Entwickler von Eigenmarken hat DICKS sein umfangreiches Filialnetz und Treueprogramm genutzt, um preisorientierte Activewear-Konsumenten zu gewinnen. Seine vertikale Integrationsstrategie positioniert es wettbewerbsfähig gegenüber reinen Großhandelsmarken.

Under Armour, Inc.: Bekannt für seine feuchtigkeitsableitenden HeatGear- und ColdGear-Technologieplattformen, führt Under Armour eine strategische Neuausrichtung durch, die auf Premium-Positionierung, SKU-Rationalisierung und DTC-Kanalpriorisierung abzielt, um die Margenleistung wiederherzustellen.

V.F. Corporation: Ein diversifizierter Bekleidungskonzern mit Activewear-Engagement durch Marken wie Altra und Smartwool. Die V.F. Corporation navigiert eine Portfolio-Restrukturierung, die darauf abzielt, Ressourcen auf wachstumsstarke Outdoor- und Performance-Kategorien zu konzentrieren.

PVH Corp.: Als Muttergesellschaft von Calvin Klein und Tommy Hilfiger beteiligt sich PVH am Activewear-Markt durch seine Fashion-Athletik-Crossover-Kollektionen, die sich an Verbraucher richten, die neben funktionaler Leistung auch ästhetisches Design priorisieren.

Columbia Sportswear Company: Spezialisiert auf Outdoor-Performance-Bekleidung, hält Columbia eine starke Position im Outdoor-Freizeit-Activewear-Segment, unterstützt durch seine proprietären Omni-Heat- und OutDry-Technologien.

Skechers USA, Inc.: Primär bekannt für Sportschuhe, hat Skechers systematisch in Bekleidungs-Activewear expandiert und nutzt seine riesige globale Einzelhandelspräsenz, um Performance-Kleidungsstücke zusammen mit seinen Schuhprodukten zu verkaufen.

ASICS Corporation: Eine japanische Traditionsmarke im Performance-Bereich mit tiefen Wurzeln im Laufsport. ASICS behauptet seine Wettbewerbsdifferenzierung durch biomechanische Forschung und laufsportspezifische Innovationen sowohl bei Schuhen als auch bei Bekleidung.

The Gap, Inc.: Durch ihre Untermarke Athleta hat The Gap eine bedeutende Präsenz im Premium-Activewear-Segment für Damen aufgebaut und konkurriert direkt mit lululemon sowohl bei Produktleistung als auch bei Nachhaltigkeitsnachweisen.

Januar 2024: Nike, Inc. kündigte die Erweiterung seiner Nike By You Anpassungsplattform auf Activewear-Bekleidungskategorien an, die es Verbrauchern ermöglicht, Farbgebungen und Materialien für ausgewählte Trainingsbekleidungsstücke in 15 neuen Märkten zu personalisieren.

März 2024: lululemon athletica inc brachte seine erste vollständig integrierte Activewear-Schuhkollektion auf den Markt, die die proprietäre Blissfeel-Dämpfungstechnologie mit koordinierten Bekleidungsensembles für Cross-Training-Anwendungen kombiniert.

Mai 2024: Adidas AG berichtete, dass seine Primeblue-Produktlinie – hergestellt aus recyceltem Meeresplastik – weltweit über 50 Millionen verkaufte Einheiten übertroffen hat, was einen wichtigen Meilenstein im Nachhaltigkeits-Transformationsplan der Marke darstellt.

Juli 2024: Under Armour, Inc. stellte seine UA Unstoppable Kollektion vor, die eine aktualisierte Kompressionsstoffarchitektur für erholungsorientierte Kleidung aufweist und auf das wachsende Segment der Post-Workout-Erholungsbekleidung abzielt.

September 2024: Puma SE schloss eine mehrjährige Partnerschaft mit einer führenden Streaming-Fitnessplattform ab, um gemeinsam gebrandete virtuelle Trainingsinhalte zu entwickeln und Produktplatzierungen von Bekleidung direkt in Trainingsprogramme zu integrieren.

November 2024: V.F. Corporation schloss die Veräußerung ihrer Streetwear-Marke Supreme ab und leitete Kapital in die Erweiterung der Performance-Activewear-Kategorie und Investitionen in die Nachhaltigkeit der Lieferkette um.

Februar 2025: Columbia Sportswear Company führte ihre OutDry Extreme Membrantechnologie der nächsten Generation ein, die eine Verbesserung der Atmungsaktivität um 40 % bei gleichzeitiger Beibehaltung der Wasserdichtigkeit erreicht und sich an Ausdauersportler im Outdoor-Bereich richtet.

April 2025: Die Marke Athleta von The Gap, Inc. erhielt die B Corporation Re-Zertifizierung, was ihre Positionierung als Nachhaltigkeitsführerin im Premium-Activewear-Segment für Damen stärkt.

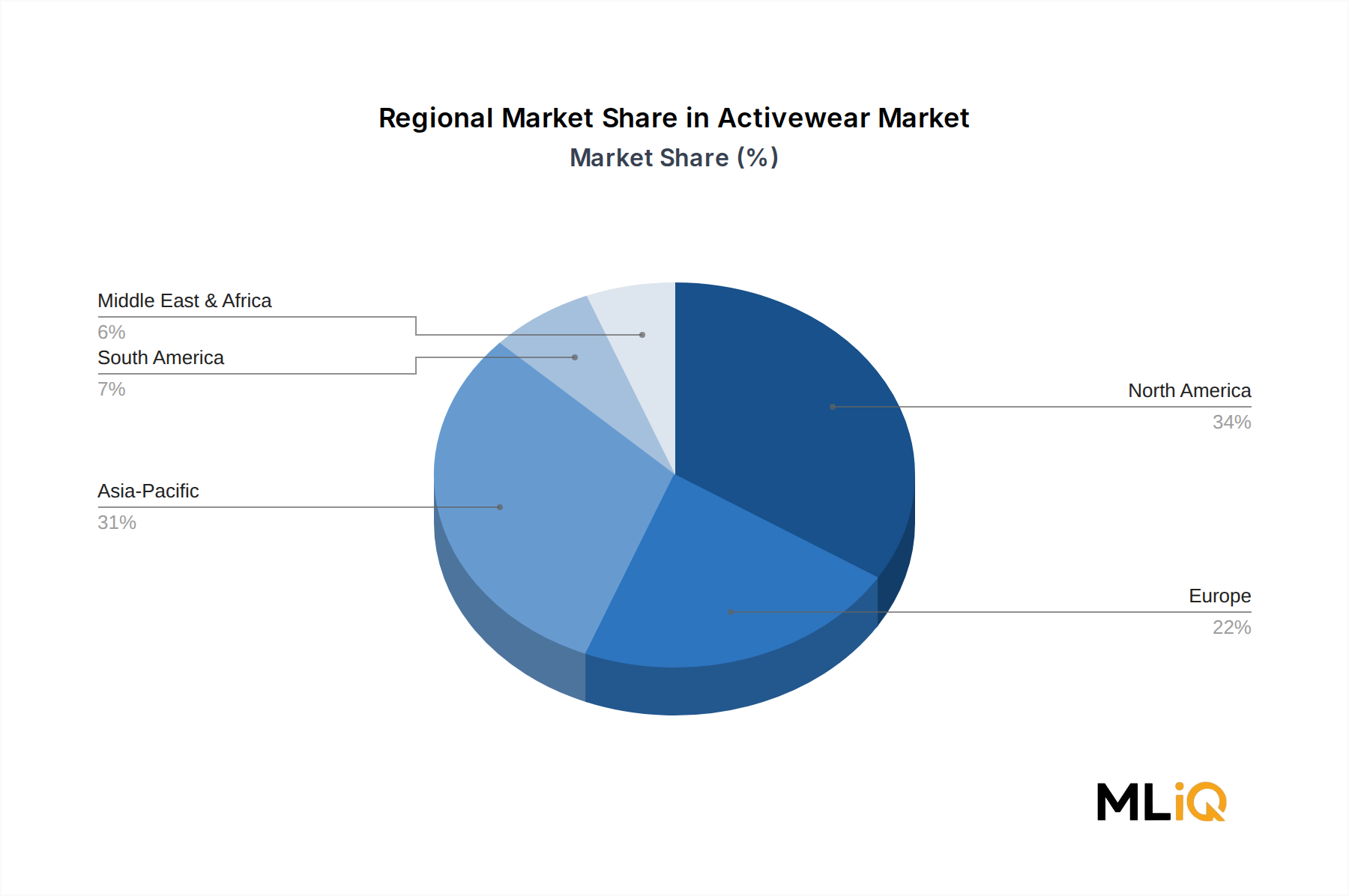

Der Activewear-Markt weist eine ausgeprägte regionale Heterogenität hinsichtlich Wachstumsgeschwindigkeit, Verbraucherpräferenzen und Wettbewerbsdynamik auf.

Nordamerika bleibt die reifste Region mit dem höchsten Umsatzanteil, der schätzungsweise 35–38 % des weltweiten Activewear-Umsatzes ausmacht. Die Vereinigten Staaten bilden den überwiegenden Teil dieses Anteils, gestützt durch eine tief verwurzelte Fitnesskultur, hohe Pro-Kopf-Ausgaben für Sportbekleidung und eine robuste Einzelhandelsinfrastruktur, die spezialisierte Sportartikelketten, Kaufhäuser und digitale DTC-Plattformen umfasst. Kanada trägt inkrementell bei, wobei Outdoor-Performance-Activewear einen überdurchschnittlichen Anteil im Vergleich zu globalen Normen aufweist. Die regionale CAGR wird auf etwa 4,8–5,2 % geschätzt, was die Marktreife und die hohe Basisp penetration widerspiegelt.

Asien-Pazifik ist die am schnellsten wachsende Region, die voraussichtlich bis 2033 mit einer CAGR von 8,5–9,5 % wachsen wird, angetrieben von China, Indien, Südkorea und dem ASEAN-Block. China allein stellt eine transformative Chance dar, mit einer schnell wachsenden städtischen Mittelschicht, staatlich geförderten Sportbeteiligungsinitiativen und dem Aufkommen einheimischer Activewear-Marken, die direkt mit internationalen etablierten Anbietern konkurrieren. Indiens Activewear-Markt, obwohl absolut kleiner, wächst mit Raten von über 12 % jährlich, angetrieben durch junge demografische Gruppen, Cricket- und Fitnesskultur sowie eine stark zunehmende E-Commerce-Adoption.

Europa zeigt ein zweigeteiltes Wachstumsbild. Westeuropäische Märkte – insbesondere Deutschland, Frankreich, das Vereinigte Königreich und die nordischen Länder – zeichnen sich durch Premium-Produktnachfrage, Nachhaltigkeitsbewusstsein und starke Markentreue aus. Die regionale CAGR beträgt ungefähr 5,0–5,5 %. Osteuropäische und Balkan-Märkte sind frühere Wachstumsgelegenheiten, wobei Russland einen bedeutenden, aber geopolitisch eingeschränkten Markt darstellt. Der regulatorische Fokus der EU auf Textil-Nachhaltigkeit gestaltet die Produktentwicklungsprioritäten in den europäischen Activewear-Lieferketten neu.

Lateinamerika ist ein aufstrebender Wachstumskorridor, mit Brasilien und Argentinien, die die regionale Nachfrage anführen. Brasiliens große Jugendbevölkerung, tropisches Klima und tiefe Strandsportkultur schaffen ein unverwechselbares Nachfrageprofil, das auf Bademode, Rashguards und leichte Trainingsbekleidung ausgerichtet ist. Die regionale CAGR wird auf 6,5–7,0 % geschätzt, obwohl Währungsvolatilität und makroökonomische Instabilität erhöhte Ausführungsrisiken mit sich bringen.

Die Region Naher Osten und Afrika, die derzeit einen geringen absoluten Anteil darstellt, gewinnt strukturelle Dynamik. Die GCC-Länder – insbesondere die VAE und Saudi-Arabien – investieren im Rahmen nationaler wirtschaftlicher Diversifizierungsprogramme stark in die Sportinfrastruktur, was eine beschleunigte Nachfrage nach Premium-Activewear schafft. Die regionale CAGR wird auf etwa 7,0–8,0 % prognostiziert, was sie zu einer der schneller wachsenden aufstrebenden Möglichkeiten weltweit macht.

Umwelt-, Sozial- und Governance-Aspekte sind im Activewear-Markt schnell von Randthemen zu zentralen strategischen Imperativen aufgestiegen. Regulatorischer, investoren- und konsumentengetriebener Druck gestaltet gleichzeitig Produktdesign, Materialbeschaffung und Fertigungspraktiken entlang der Wertschöpfungskette neu.

Die 2022 in Kraft getretene und sich bis 2030 schrittweise verschärfende EU-Strategie für nachhaltige Textilien, stellt obligatorische Anforderungen an die Textilrecyclingfähigkeit, erweiterte Herstellerverantwortungssysteme und Mindestschwellenwerte für recycelte Inhalte auf. Activewear-Hersteller, die in EU-Märkte liefern, müssen nun für eine Demontage am Ende des Lebenszyklus konzipieren – eine Anforderung, die die typischerweise Poly

Deutschland als Kernmarkt Westeuropas spielt eine bedeutende Rolle im globalen Activewear-Sektor. Das Land profitiert von einer robusten Wirtschaft, einem hohen Pro-Kopf-Einkommen und einer ausgeprägten Fitness- und Gesundheitskultur. Der Bericht schätzt für westeuropäische Märkte, einschließlich Deutschland, eine durchschnittliche jährliche Wachstumsrate (CAGR) von ungefähr 5,0–5,5 %. Dies deutet auf ein stetiges Wachstum hin, das durch die anhaltende Beliebtheit von Athleisure und die steigende Nachfrage nach Premium-Funktionskleidung angetrieben wird. Während keine spezifischen Marktgrößen für Deutschland im Bericht genannt werden, lässt sich ableiten, dass der deutsche Activewear-Markt aufgrund seiner wirtschaftlichen Stärke und der Größe seiner Bevölkerung einen signifikanten Anteil am europäischen Markt ausmacht, der Schätzungen zufolge im zweistelligen Milliarden-Euro-Bereich liegen dürfte.

Die Wettbewerbslandschaft in Deutschland ist stark von zwei globalen Giganten geprägt, die ihren Ursprung im Land haben: Adidas AG und Puma SE. Beide Marken sind nicht nur weltweit führend, sondern genießen auch im Heimatmarkt eine enorme Markentreue und hohe Bekanntheit. Ihre Präsenz reicht von Performance-Sportbekleidung bis hin zu Lifestyle-Produkten und sie sind maßgeblich an der Gestaltung von Trends und der Setzung von Qualitätsstandards beteiligt. Neben diesen Schwergewichten gibt es auch eine Vielzahl von internationalen Marken, die den deutschen Markt bedienen, sowie aufstrebende lokale Nischenanbieter, die sich oft durch Spezialisierung oder starke Nachhaltigkeitsprofile differenzieren.

Im Hinblick auf Regulierungen und Standards ist der deutsche Markt stark von den Vorgaben der Europäischen Union beeinflusst. Die EU-Strategie für nachhaltige Textilien, die 2022 in Kraft trat und sich bis 2030 verschärft, setzt wichtige Impulse für die gesamte Lieferkette. Hersteller müssen sich auf Anforderungen bezüglich Textilrecyclingfähigkeit, erweiterter Herstellerverantwortung und Mindestanteilen an recycelten Inhalten einstellen. Des Weiteren sind die Chemikalienverordnung REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die Allgemeine Produktsicherheitsverordnung (GPSR) von zentraler Bedeutung, um die Sicherheit und Umweltverträglichkeit von Activewear-Produkten zu gewährleisten. Unabhängige Prüfstellen wie der TÜV spielen eine wichtige Rolle bei der Zertifizierung von Produktqualität und -sicherheit, was für deutsche Verbraucher oft ein entscheidendes Kaufkriterium ist.

Die Vertriebskanäle in Deutschland zeigen eine Mischung aus Tradition und digitaler Innovation. Während der Online-Handel, insbesondere über Direct-to-Consumer (DTC)-Kanäle und große E-Commerce-Plattformen, ein rapides Wachstum verzeichnet (etwa doppelt so schnell wie stationäre Formate), bleibt der stationäre Handel weiterhin wichtig. Spezialisierte Sportfachgeschäfte und Kaufhäuser bieten Beratung, Anproben und ein Einkaufserlebnis, das viele deutsche Konsumenten schätzen. Das deutsche Verbraucherverhalten ist geprägt von einem hohen Qualitätsbewusstsein, einer steigenden Nachfrage nach nachhaltig und fair produzierten Waren sowie einer Präferenz für Langlebigkeit. Der Trend zur Athleisure-Wear hat dazu geführt, dass Activewear nicht mehr nur im Sport, sondern auch im Alltag getragen wird, was die Nachfrage nach vielseitigen, stilvollen und funktionalen Produkten weiter antreibt.

Dieser Abschnitt ist eine lokalisierte Kommentierung auf Basis des englischen Originalberichts. Für die Primärdaten siehe den vollständigen englischen Bericht.

| Aspekte | Details |

|---|---|

| Untersuchungszeitraum | 2020-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historischer Zeitraum | 2020-2025 |

| Wachstumsrate | CAGR von 6.2% von 2020 bis 2034 |

| Segmentierung |

|

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

500+ Datenquellen kreuzvalidiert

Validierung durch 200+ Branchenspezialisten

NAICS, SIC, ISIC, TRBC-Standards

Kontinuierliche Marktnachverfolgung und -Updates

Faktoren wie werden voraussichtlich das Wachstum des Activewear-Markt-Marktes fördern.

Zu den wichtigsten Unternehmen im Markt gehören Nike, Inc., lululemon athletica inc, DICKS Sporting Goods, Inc, Under Armour, Inc., V.F. Corporation, Puma SE, Adidas AG, PVH Corp., Columbia Sportswear Company, Skechers USA, Inc., ASICS Corporation, The Gap, Inc..

Die Marktsegmente umfassen Produkttyp, Stoff, Geschlecht, Vertriebskanal.

Die Marktgröße wird für 2022 auf USD 509.65 billion geschätzt.

N/A

N/A

N/A

Zu den Preismodellen gehören Single-User-, Multi-User- und Enterprise-Lizenzen zu jeweils USD 3570, USD 5730 und USD 9600.

Die Marktgröße wird sowohl in Wert (gemessen in billion) als auch in Volumen (gemessen in ) angegeben.

Ja, das Markt-Keyword des Berichts lautet „Activewear-Markt“. Es dient der Identifikation und Referenzierung des behandelten spezifischen Marktsegments.

Die Preismodelle variieren je nach Nutzeranforderungen und Zugriffsbedarf. Einzelnutzer können die Single-User-Lizenz wählen, während Unternehmen mit breiterem Bedarf Multi-User- oder Enterprise-Lizenzen für einen kosteneffizienten Zugriff wählen können.

Obwohl der Bericht umfassende Einblicke bietet, empfehlen wir, die genauen Inhalte oder ergänzenden Materialien zu prüfen, um festzustellen, ob weitere Ressourcen oder Daten verfügbar sind.

Um über weitere Entwicklungen, Trends und Berichte zum Thema Activewear-Markt informiert zu bleiben, können Sie Branchen-Newsletters abonnieren, relevante Unternehmen und Organisationen folgen oder regelmäßig seriöse Branchennachrichten und Publikationen konsultieren.