1. ハイブリッドファンド市場市場の主要な成長要因は何ですか?

などの要因がハイブリッドファンド市場市場の拡大を後押しすると予測されています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

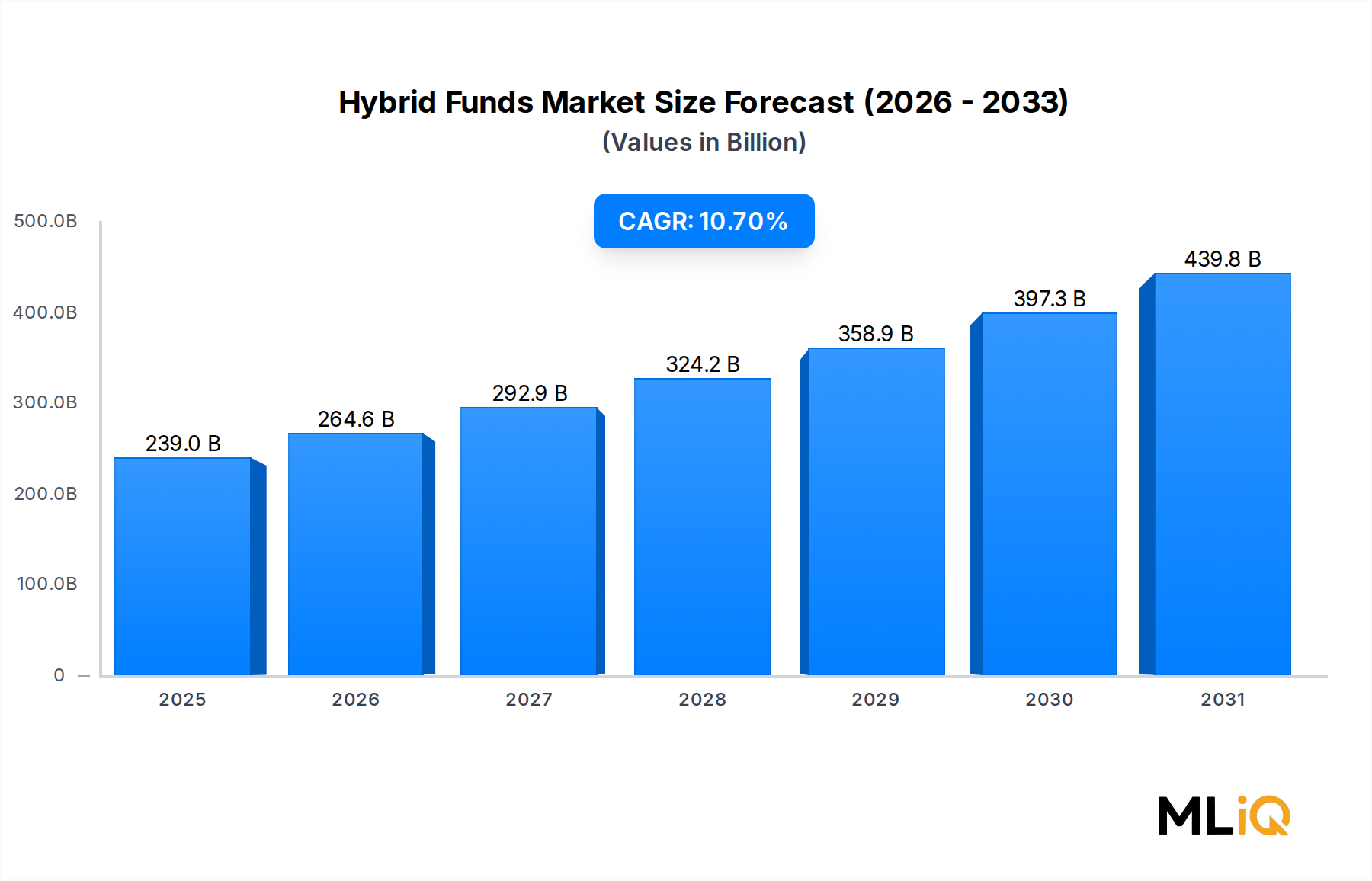

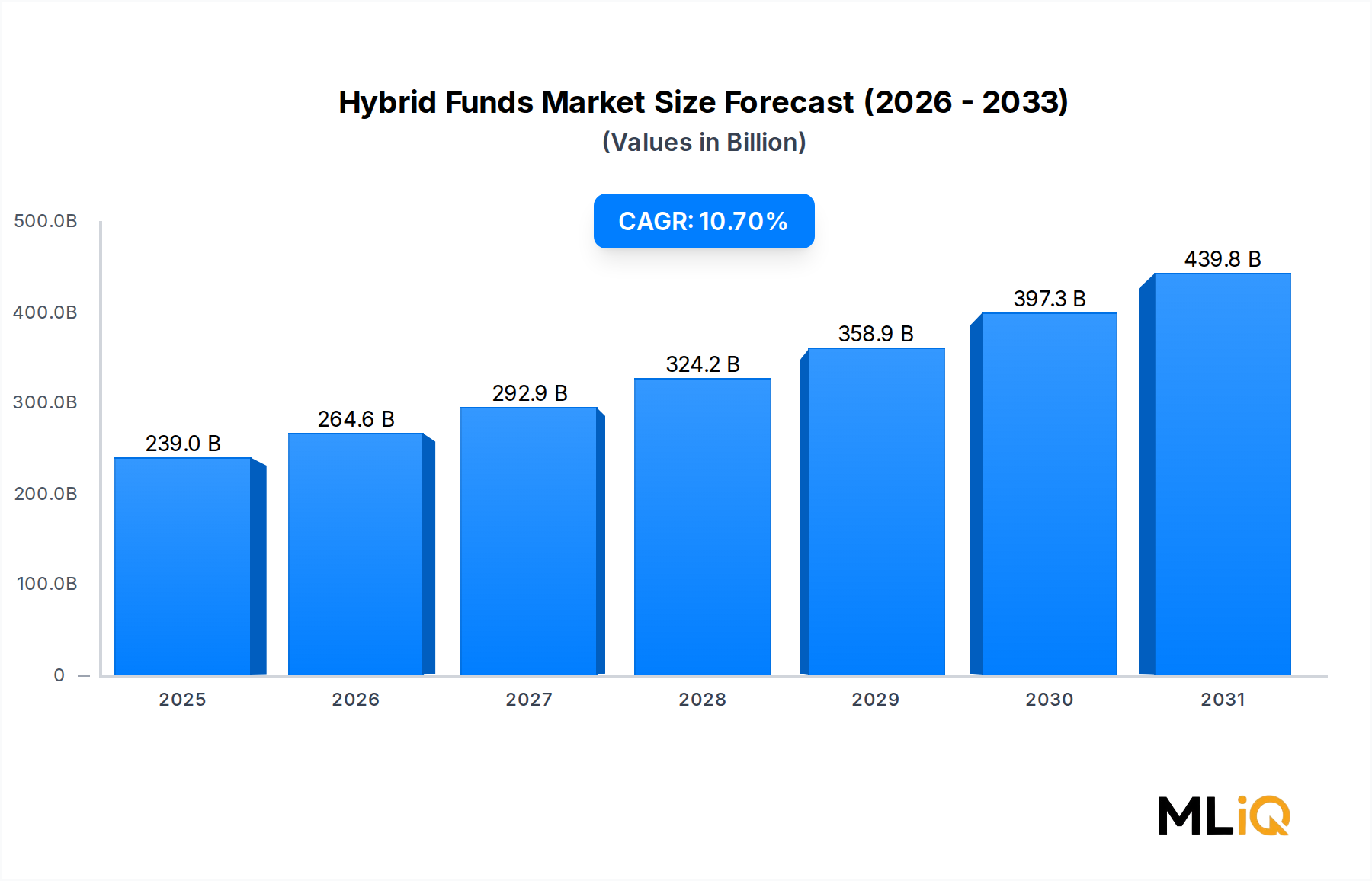

世界のハイブリッドファンド市場は、2024年に2,390億ドル(約35.85兆円)と評価され、予測期間中に年平均成長率(CAGR)10.7%で拡大すると予測されています。これは、株式と債券のエクスポージャーを単一のポートフォリオで組み合わせた、分散型投資手段に対する堅調な構造的需要を反映しています。この二重資産構造は、マクロ経済のボラティリティの高さ、金利の不確実性、地政学的な混乱の時代において、リスク調整後リターンを求める個人投資家および機関投資家をますます惹きつけています。

いくつかのマクロ的な追い風が需要を強化しています。第一に、先進国における中央銀行の政策正常化は、ハイブリッドファンドが得意とする動的に管理される資産配分戦略への新たな関心をもたらしました。第二に、アジア太平洋地域、特にインドと中国における中間層の富の蓄積の長期的な増加は、成長の可能性と資本保全のバランスが取れていると認識されているハイブリッド商品を好む、新たなミューチュアルファンドの第一世代投資家層を大量に生み出しました。第三に、デジタル配信プラットフォームは、ファンドアクセスのコストと複雑さを劇的に低減し、富裕層を超えて対象となる投資家層を拡大しました。

商品面では、株式志向のハイブリッドファンドが依然として主要な収益源となるサブセグメントであり、長期的な株式市場の上昇サイクルと新興市場における強力な積立投資プラン(SIP)の流入から恩恵を受けています。一方、債券志向のバランスファンドは、イールドカーブが正常化し、機関投資家の資金が安定したリターンプロファイルを求めるにつれて、勢いを取り戻しています。裁定取引ファンドも、株式と同等の税制上の取り扱いが流動性の高い債券商品に比べて構造的な優位性を提供する管轄区域において、税制に敏感な投資家の間で利用が増加しています。

競争の観点から見ると、市場は上位層が世界の資産運用大手によって支配される中程度の集中度と、地域レベルおよびブティックレベルでの細分化された競争を特徴としています。主要企業は、スマートベータオーバーレイ、ESG統合、AI駆動の動的資産配分エンジンを通じて差別化を図っています。

今後、ハイブリッドファンド市場は、規制の現代化、デジタルインフラの拡大、そして投資家の洗練化の収束から恩恵を受ける有利な立場にあります。2024年の2,390億ドルの規模が年率10.7%で複利成長すれば、2030年代初頭までに市場は6,000億ドルを超える可能性があり、より広範な資産運用市場の状況において最も魅力的な成長ストーリーの一つとなるでしょう。

ハイブリッドファンド市場のセグメンテーション構造において、株式志向型ハイブリッドファンドは、長期的な富の創造という使命との整合性、および株式市場のアップサイドへの参加を求めつつ、バッファ付きの債券配分を維持したいと考える投資家への構造的な魅力によって、最大の収益シェアを占めています。これらのファンドは通常、株式エクスポージャーを65%〜80%に維持しており、インドを含む主要な管轄区域で有利な長期譲渡益税制の対象となります。インドは、この商品カテゴリーにおいて世界で最も大きく、最も急速に成長している市場の一つとなっています。

株式志向型ハイブリッドファンドの優位性は、3つの構造的な要因によって支えられています。第一に、数十年にわたる投資期間において株式が債券を継続的に上回るパフォーマンスを示してきたことが、株式比重の高い資産配分哲学を裏付けています。主要指数からの歴史的データは、分散された株式ポートフォリオがローリング10年間で8%〜12%の範囲の年率リターンをもたらし、国債や投資適格社債の利回りプロファイルをはるかに上回っていることを示しています。第二に、特にインドと東南アジアで活発なSIP(積立投資プラン)エコシステムは、個人投資家の資金を毎月継続的に株式志向型ハイブリッドスキームに流入させています。例えば、インドのミューチュアルファンド業界では、2024年に毎月25億ドル(約3,750億円)を超えるSIP拠出が記録されており、そのかなりの部分がアグレッシブ型およびバランス型のハイブリッドカテゴリーに向けられています。

第三に、ファンド運用会社はこのセグメント内で広範な革新を行い、株価収益率(P/Eレシオ)、株価純資産倍率(P/Bレシオ)、利回りスプレッドなどのバリュエーションシグナルに基づいて株式と債券の比率を調整する動的資産配分バリアントを導入しました。このインテリジェントなリバランス機能は、しばしば定量モデルを通じて実装され、リスク調整後リターンを向上させ、そうでなければ個別の株式および債券ポートフォリオに流れる可能性のある機関投資家からの委託を引き付けています。

株式志向型ハイブリッドセグメントを支配する主要企業には、パッシブ投資哲学を活用して幅広い個人投資家に低コストのバランス型インデックスファンドを提供する「The Vanguard Group, Inc.」、株式を主体としたオーダーメイドのマルチアセット戦略を通じて機関投資家を顧客とする「Goldman Sachs Asset Management LP」、マクロオーバーレイ戦略をハイブリッド配分に統合する「PIMCO」などがあります。新興市場では、「DSPIM」および「Nippon India Mutual Fund」が、銀行およびデジタル配信ネットワークを通じて富裕層以外の個人投資家セグメントをターゲットにすることで、大きな市場シェアを獲得しています。

株式志向型ハイブリッドファンド内の競争ダイナミクスは進化しています。上位四分位のパフォーマンスを達成するファンドが不均衡な資金流入を引き続き引き付けている一方で(これはミューチュアルファンド販売における「勝者総取り」の力学を反映しています)、インド証券取引委員会(SEBI)の再分類フレームワークのような規制変更は、製品定義を標準化し、スタイルドリフトの余地を減らし、ファンド運用会社に創造的なラベリングではなく一貫した実行で競争することを強いています。この製品アイデンティティの統合は、長い実績と強力なブランドエクイティを持つ既存のプレイヤーに有利に働くと予想されます。

今後、株式志向型ハイブリッドファンドはハイブリッドファンド市場内で支配的なシェアを維持すると予想されます。特に、先進国の高齢化社会が、組み込みのボラティリティ抑制機能を持つ株式エクスポージャーを求めるにつれて、これらのファンドは組み込まれた債券バッファを通じてこの要件を効果的に満たします。

ハイブリッドファンド市場は、明確に定義された構造的な推進要因の集合体によって推進されており、それぞれは最近の市場データを通じて測定され、検証されています。

個人投資家の参加の増加が最も強力な需要推進要因です。インドだけでも、2024年にはミューチュアルファンドのフォリオ数が1億7,000万を突破し、2019年の水準からほぼ倍増しました。これは、金融包摂とデジタルオンボーディングが、これまで開拓されていなかった層にハイブリッド商品を提供できるようになったことを示しています。世界的に、ミューチュアルファンドの個人資産運用総額(AUM)は2024年に35兆ドル(約5,250兆円)を超え、ハイブリッドファンドは「一口で分散投資」できる価値により、そのシェアを拡大しています。

金利の正常化は二重の作用を持つ変数です。一方では、先進国における金利低下が株式配分の機会費用を削減し、株式志向型ハイブリッドファンドへの資金流入を支援します。他方では、新興市場における金利の安定化がバランス型ファンドの債券部分のリターンプロファイルを改善し、ハイブリッド商品を純粋な債券代替品に対してより競争力のあるものにしています。

特にアジア太平洋地域とヨーロッパにおける規制の追い風が、市場拡大を加速させています。投資家の適合性評価を義務付ける規制枠組みは、初めての投資家をリスクに見合った入門商品としてハイブリッドファンドに一貫して誘導してきました。EUの持続可能な金融情報開示規則(SFDR)もESG統合型ハイブリッド戦略への需要を生み出し、製品の世界を拡大しています。

制約面では、手数料の圧縮が主要な逆風となっています。競争の激しい市場において、アクティブ運用されるハイブリッドファンドの平均経費率は2019年から2024年の間に1.4%から0.9%に低下し、ファンドマネージャーの収益性を圧迫し、統合を促進しています。さらに、投資家の行動リスク、特に株式のドローダウン時に換金する傾向があり、それによって長期的な複利効果の前提が損なわれることは、ファンド販売業者や金融アドバイザーにとって継続的な運用上の課題となっています。

多通貨ハイブリッドファンド構造における為替リスクも、特に国内ソブリン債とフロンティア市場株式を組み合わせたファンドにとって、国境を越えた資本フローを制約します。

Nippon India Mutual Fund: 日本の企業が関わる合弁事業として、インドの個人投資家向けハイブリッドファンド市場で大きなシェアを持つ。インド全土にわたる深い個人向け販売網を持つ合弁事業であり、ハイブリッドカテゴリーで相当なAUMを運用し、アグレッシブ型ハイブリッドファンドおよびバランス型アドバンテージファンドの提供で知られています。

J.P. Morgan & Co.: 世界的な金融サービス大手であり、機関投資家および個人向けの両チャネルでマルチアセットおよびハイブリッドファンド戦略を提供する包括的な資産運用部門を擁しています。同社は独自のマクロ調査と定量的モデリングを活用し、ハイブリッド商品群内での動的な資産配分を推進しています。

Citigroup Inc.: Citi Global Wealthとその資産運用関連会社を通じて、富裕層および準富裕層の顧客セグメントにハイブリッド投資商品を販売しています。同社は、国際的な投資家向けにグローバルな分散投資と為替ヘッジされたハイブリッド構造を重視しています。

Edelweiss Broking Limited: インドを代表する金融サービス企業であり、ミューチュアルファンドの販売およびアドバイザリープラットフォームを通じてハイブリッドファンド分野でプレゼンスを拡大しています。Edelweissは、インドの新興富裕層セグメントを対象に、アグレッシブ型ハイブリッドおよびマルチアセット配分カテゴリーにわたるソリューションを提供しています。

FMR LLC: Fidelity Investmentsとして知られるFMR LLCは、世界最大級のミューチュアルファンド運用会社の一つであり、株式と債券を組み合わせた戦略において強力な実績を持つ幅広いバランス型およびハイブリッドファンドを提供しています。

The Vanguard Group, Inc.: 低コストのインデックス投資のパイオニアであるVanguardは、世界で最もAUMの大きいハイブリッド投資手段の一つである、パッシブおよびアクティブ運用のバランス型ファンド群を提供しています。そのコストリーダーシップは、長期的な個人投資家を引き付け続けています。

PIMCO: 債券専門会社としてハイブリッド・マルチアセット戦略に専門知識を拡大しており、PIMCOのハイブリッド商品は、株式と債券を組み合わせたポートフォリオにおける下方保護を強化する洗練された債券配分オーバーレイによって区別されます。

Goldman Sachs Asset Management LP: カスタマイズされたマルチアセットおよびバランス型ファンドの委託を通じて、世界中の機関投資家を顧客としています。同社は、ハイブリッド構造内でのオルタナティブ資産統合とファクターベースの株式配分を通じて差別化を図っています。

DSPIM: インドの主要な資産運用会社の一つであるDSPIMは、直接および通常の販売チャネルを通じて国内の個人投資家を対象とした、株式志向型およびバランス型ハイブリッドファンドの範囲を提供しています。

Charles Schwab Corporation: 米国を代表する証券会社および投資運用会社であり、広範な個人向け証券取引プラットフォームを通じてハイブリッドファンド商品を販売しています。自己主導型投資家向けにハイブリッドファンドの配分を自動化するため、ロボアドバイザリー機能をますます統合しています。

2024年1月:インド証券取引委員会(SEBI)は、マルチアセット配分ファンドに関する最新ガイドラインを発表し、少なくとも3つの異なる資産クラスに最低10%を配分することを義務付けました。これにより、ハイブリッドファンドカテゴリーの規制範囲が直接拡大し、このサブセグメントへの機関投資家の関心を集めています。

2024年3月:ゴールドマン・サックス・アセット・マネジメントLPは、欧州の機関投資家向けに、SFDR第8条準拠と動的な株式・債券リバランスを組み合わせた新しいESG統合型バランス型ハイブリッド戦略の開始を発表し、製品革新の重要なマイルストーンとなりました。

2024年5月:ニッポン・インディア・ミューチュアル・ファンドは、そのバランス型アドバンテージファンドのAUMが30億ドル(約4,500億円)を超えたと報告しました。これは、インドの地方都市におけるSIP採用によって加速する個人資金の流入を反映しています。

2024年7月:バンガード・グループ・インクは、その中核となるバランス型インデックスファンドの経費率を平均4ベーシスポイント削減しました。これにより、ハイブリッドセグメント全体で手数料競争が激化し、競合するファンド運用会社からの同等の手数料引き下げを引き起こしました。

2024年9月:チャールズ・シュワブ・コーポレーションは、AI駆動のポートフォリオ・リバランス機能をハイブリッドファンド・アドバイザリーサービスに統合し、個人顧客向けにリアルタイムの市場シグナルに基づいて動的な資産配分調整を自動化できるようにしました。

2024年11月:PIMCOは、北米の退職者層を対象とした新たなインカム志向型ハイブリッドファンドを導入しました。このファンドは、投資適格債、配当株式、実物資産の配分を組み合わせることで、低国債利回りによって生じる所得ギャップに対処します。

2025年2月:FMR LLC(フィデリティ・インベストメンツ)は、2024年のハイブリッドファンド純流入額が過去最高の180億ドル(約2.7兆円)に達したと報告しました。これは、株式市場のボラティリティの中で「一口で分散投資」ソリューションに対する投資家の選好が高まったことを理由としています。

ハイブリッドファンド市場は、成長速度、AUM集中度、および需要推進要因の構成において、地域ごとに顕著な異質性を示しています。

北米は最も成熟しており、最大の地域市場であり、2024年には世界のハイブリッドファンドAUMの約38%を占めています。米国が主要な貢献国であり、401(k)およびIRA退職金制度のエコシステムによって推進されており、これは数兆ドルをハイブリッド投資手段として適格なターゲットデートファンドやバランス型ファンド構造に流入させています。この地域のCAGRは予測期間を通じて7.2%と推定されており、市場の飽和が新規参加者の参入を制限するため、着実だが緩やかな成長を反映しています。

アジア太平洋地域は、間違いなく最も急速に成長している地域であり、CAGRは14.8%と、世界の平均のほぼ2倍に拡大すると予測されています。インドが主要な成長エンジンであり、SIPインフラ、デジタル配信、そして主要な富形成手段としてのミューチュアルファンド投資の規制促進に支えられ、2023年から2024年にかけてハイブリッドカテゴリー全体でミューチュアルファンド業界のAUMが前年比30%を超える成長を記録しました。中国と韓国は二次的な成長拠点であり、マルチアセット配分委託の機関投資家による採用が増加しています。

ヨーロッパは2番目に大きな地域市場であり、CAGRは約9.1%です。この地域では、SFDRおよびEUタクソノミーに牽引されたESG統合型ハイブリッド戦略への構造的移行が進んでおり、ファンドマネージャーは商品設計の見直しを迫られています。ドイツ、フランス、および英国が、欧州のハイブリッドファンドAUMの大部分を占めています。

中東・アフリカ地域は、絶対規模では小さいものの、成長フロンティアとして台頭しており、特にGCC諸国では、政府系ファンドの再配分戦略と成長する個人投資エコシステムが、現地籍のハイブリッドファンド構造への需要を生み出しています。この地域のCAGRは11.5%と推定されています。

ブラジルとアルゼンチンに牽引される南米は、通貨のボラティリティと規制の複雑さによって制約されるものの、穏やかな成長の可能性を示しており、推定CAGRは8.3%です。これは主に、多様な投資手段への配分を増やす年金改革の義務付けによって推進されています。

ハイブリッドファンド市場は物理的な財市場ではなく金融サービスセグメントですが、知的資本投入、技術インフラ、規制ライセンス、および流通ネットワークの依存関係からなる明確で分析可能なサプライチェーンを維持しており、これらが一体となって運用能力とマージン構造を決定します。

主要な上流インプットは、投資調査およびポートフォリオマネジメントの人材であり、これは製造業に重点を置く産業における原材料に類似した機能を持つ人的資本の一形態です。クオンツアナリスト、ポートフォリオマネージャー、リスクオフィサーの希少性とコストは大幅に増加しました。ハイブリッド・マルチアセット戦略のシニアポートフォリオマネージャーの平均報酬は、2021年から2024年の間に北米と英国で18%〜22%上昇しており、これはヘッジファンドやフィンテック企業との競争に起因しています。この賃金インフレは、ハイブリッドファンド運用会社に対する構造的なコスト圧力となっています。

技術インフラは2番目に重要なインプットです。ファンド会計プラットフォーム、リアルタイムリスク管理システム、取引実行技術は、より広範な金融リスク管理ソフトウェア市場の一部であり、不可欠な運用インプットです。ブラックロックのAladdinのような機関投資家向けプラットフォームや類似のリスクエンジンのライセンスおよびメンテナンス費用は、支配的なテクノロジーベンダーの寡占的な価格決定力を反映し、年率6%〜9%で増加しています。

データおよび分析サービスは、3番目の上流依存関係を構成します。衛星画像企業、クレジットカード取引集計業者、ESG評価機関などのオルタナティブデータプロバイダーは、ハイブリッドファンドのアルファ生成にとって重要な調達インプットとなっています。プレミアムなオルタナティブデータ購読の価格は、過去3年間で25%〜35%上昇しており、これらのインプットを吸収できる大手ファンドマネージャーと、そうでない小規模なブティックとの間でコストの階層化を生み出しています。

流通ネットワークへのアクセスは、下流のサプライチェーンにおける考慮事項です。少数のプラットフォーム(銀行ネットワーク、独立系ファイナンシャルアドバイザー、デジタルアグリゲーター)を通じたファンド販売の集中は、依存リスクを生み出します。英国の小売流通レビュー(RDR)やインドのSEBI流通規制改正の影響が示すように、流通契約の混乱や手数料体系への規制変更は、ファンドの資金流入速度に重大な影響を与える可能性があります。

環境、社会、ガバナンス(ESG)の義務は、収斂する規制要件、機関投資家の需要、進化する個人投資家の選好に牽引され、ハイブリッドファンド市場における商品設計、マーケティング、および資産配分を大きく再構築しています。

規制圧力は最も直接的な力です。2023年から本格的に運用されている欧州連合の持続可能な金融情報開示規則(SFDR)は、EU域内で商品を販売するハイブリッドファンド運用会社に対し、企業および商品レベルでサステナビリティ特性を開示することを義務付けています。第8条(ライトグリーン)および第9条(ダークグリーン)の分類は、事実上の製品差別化マーカーとなっており、第8条

ハイブリッドファンドの日本市場は、世界の成長トレンドの中で独特の状況を示しています。レポートが指摘するように、アジア太平洋地域はCAGR 14.8%で最も急速に成長しており、日本もこの重要な地域の一部です。日本の市場は、高齢化と長期にわたる低金利環境を背景に、安定性とリスク抑制機能を備えた投資商品を求める投資家層に合致しています。これは、株式と債券の分散によりボラティリティを緩和するハイブリッドファンドの特性と一致し、特にリタイアメント層や慎重な個人投資家からの需要を喚起しています。2024年の世界のハイブリッドファンド市場規模は約36兆円(2,390億ドル)と評価されますが、日本市場はその一端を担うものの、インドや中国のような爆発的成長ではなく、持続的かつ安定した需要の積み上げが特徴です。

日本の金融庁が推進する「貯蓄から投資へ」の政策や、NISA(少額投資非課税制度)およびiDeCo(個人型確定拠出年金)の拡充は、家計資産の投資シフトを促進し、金融商品への関心を高めています。バランス型ファンドのような分散投資型商品は、リスク許容度が比較的低い日本の投資家にとって魅力的な選択肢となっています。

市場の主要プレイヤーには、野村アセットマネジメント、大和アセットマネジメント、SMBC日興証券系運用会社など、国内大手資産運用会社が強固な基盤を持っています。レポートで言及の「Nippon India Mutual Fund」は日本の企業が関与する合弁事業ですが、主にインド市場で活動。グローバル企業では、フィデリティ、バンガード、ゴールドマン・サックスなどが日本国内でハイブリッド戦略を提供しています。

規制面では、金融商品取引法(金商法)に基づき、投資信託の組成・販売における投資家保護(適合性の原則)が徹底されています。また、投資信託協会が自主規制を担います。欧州SFDRのような直接的なESG規制はないものの、日本の「スチュワードシップ・コード」や「コーポレートガバナンス・コード」の浸透により、ESG要因を投資プロセスに組み込む動きが加速し、ESG統合型ハイブリッドファンドへの関心が高まっています。

流通チャネルは、伝統的な銀行窓販や対面証券会社が依然重要ですが、ネット証券や独立系ファイナンシャルアドバイザー(IFA)を通じたオンライン販売の存在感が増しています。日本の投資家は元本保全意識が高くリスク回避志向が根強い一方、低金利環境下での資産形成の必要性から、バランス型でリスクを抑えた商品、特に少額からの積立投資サービスへの関心を着実に高めています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がハイブリッドファンド市場市場の拡大を後押しすると予測されています。

市場の主要企業には、J.P. モルガン・アンド・カンパニー, シティグループ・インク, エーデルワイス・ブローキング・リミテッド, FMR LLC, バンガード・グループ, インク, PIMCO, ゴールドマン・サックス・アセット・マネジメントLP, DSPIM, ニッポン・インディア・ミューチュアル・ファンド, チャールズ・シュワブ・コーポレーションが含まれます。

市場セグメントには種類, エンドユーザーが含まれます。

2022年時点の市場規模は239 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3690米ドル、5820米ドル、9870米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「ハイブリッドファンド市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

ハイブリッドファンド市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。