1. 東南アジア商業銀行市場の成長を抑制する主要な課題は何ですか?

インドネシアとベトナムでは、信用リスク管理インフラが信用拡大のペースに追いつかず、不良債権(NPL)比率が高い水準にとどまっています。10以上のASEAN管轄区域にまたがる規制枠組みの断片化は、CIMBグループ・ホールディングス・ベルハッドやHSBCグループのようなクロスボーダー融資機関のコンプライアンスコストを増加させ、事業規模の効率性を制限しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

提供されたHTMLソースが「null」であったため、ここではAIソフトウェアソリューション市場を想定して日本市場の分析を行います。日本のAIソフトウェア市場は、デジタルトランスフォーメーションの加速と深刻な労働力不足を背景に、政府の「Society 5.0」推進政策も後押しとなり、堅調な成長を続けています。大企業を中心に投資が活発化しており、業界アナリストの推定では、日本のAIソフトウェア市場は年間数千億円規模に達し、今後数年間は二桁成長率を維持すると予測されています。市場はグローバルリーダーに比べると慎重な導入傾向があるものの、潜在的な需要は非常に高いです。

主要な市場プレイヤーとしては、日本のIT大手企業が優位性を持っています。富士通、NEC、日立製作所、NTTデータなどは、既存の顧客基盤とシステムインテグレーション能力を活かし、幅広いAIソリューションを提供。例えば、NECは生体認証や画像認識AIに強みを見せています。海外からは、マイクロソフト(Azure AI)、グーグル(Google Cloud AI)、アマゾン(AWS AI)、IBMなどがクラウドAIサービスで大きな存在感を示し、国内スタートアップも特定分野での専門性を高めています。

規制面では、特定のAI法は未制定ですが、個人情報保護法(APPI)がデータ利用の根幹をなします。経済産業省の「AI利活用ガイドライン」など、倫理的AIの利用促進とガバナンスに関する指針が議論されており、サイバーセキュリティ基準も重要です。日本産業規格(JIS)も特定のソフトウェアやシステムに適用される場合があります。

流通チャネルは、大企業向けにはシステムインテグレーター(NTTデータ、TIS、SCSKなど)を介した提案型営業が主流です。クラウドサービスプロバイダーのプラットフォーム経由での提供も拡大中。日本の企業は、ソリューションの信頼性、長期サポート、既存システムとの互換性を重視し、投資対効果の明確な提示や成功事例が採用の鍵となります。労働力不足解消のための業務自動化・効率化AIへの関心が高く、慎重ながらも着実な導入が進む傾向にあります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

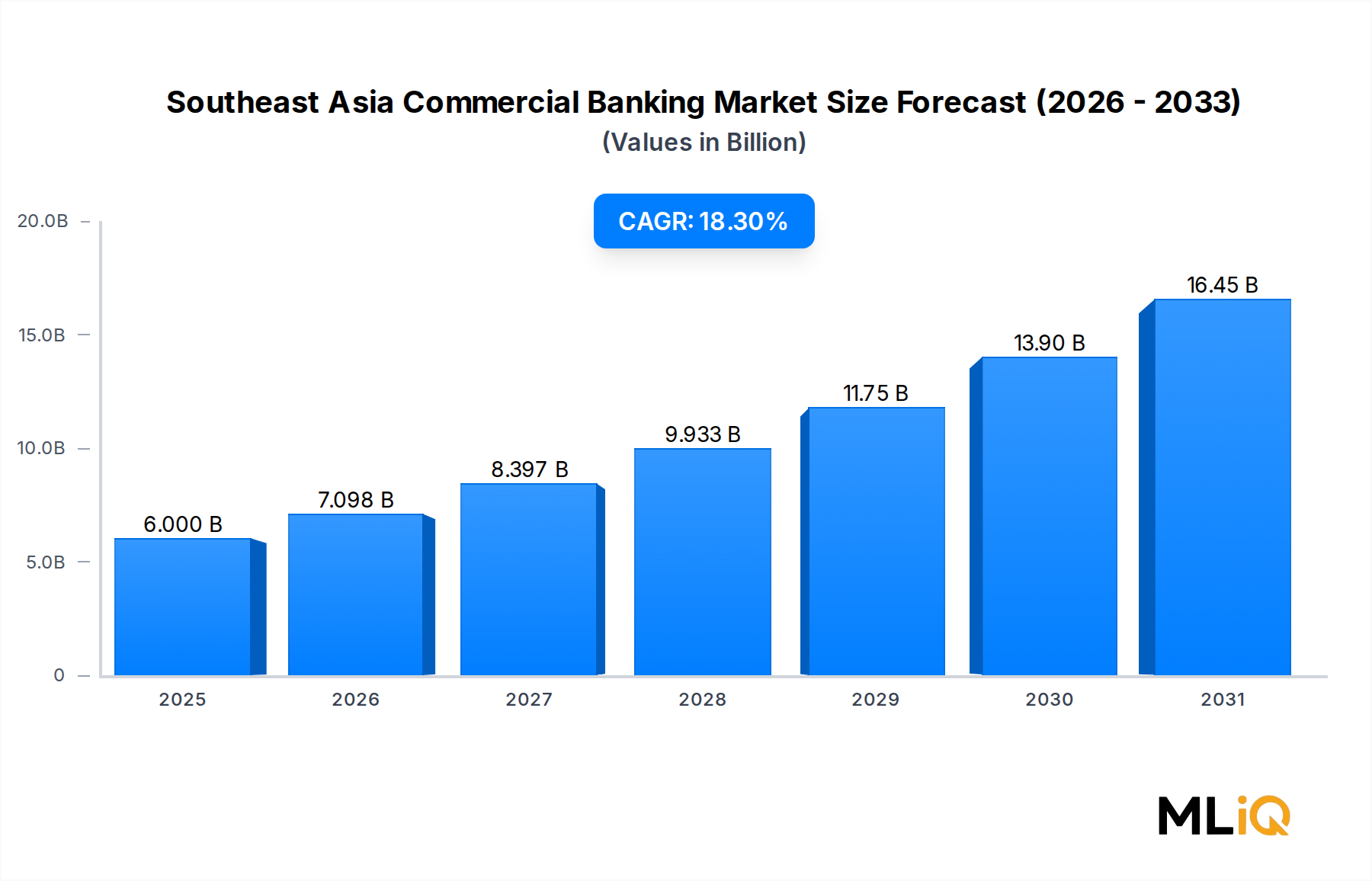

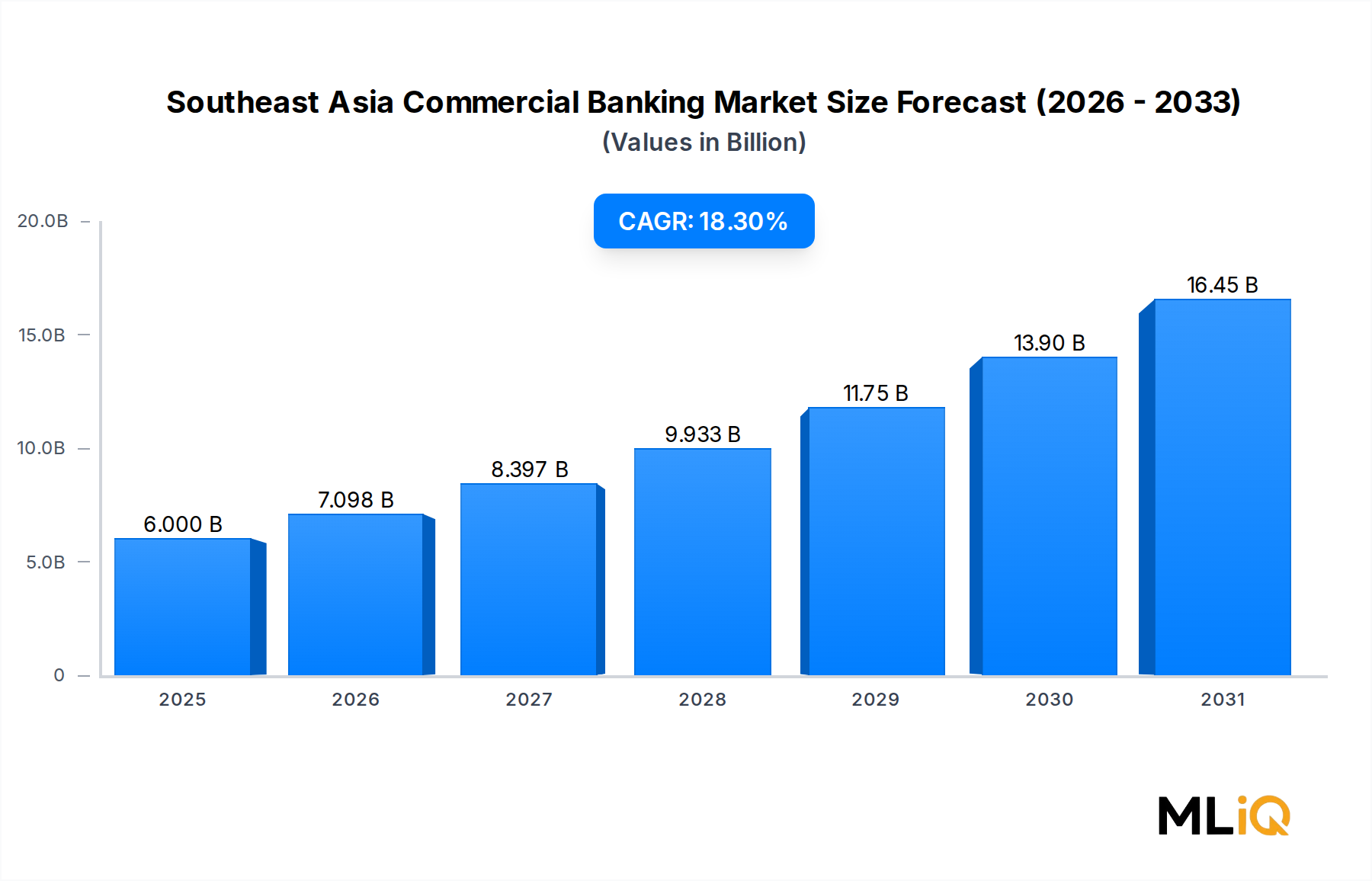

| 成長率 | 2020年から2034年までのCAGR 18.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

インドネシアとベトナムでは、信用リスク管理インフラが信用拡大のペースに追いつかず、不良債権(NPL)比率が高い水準にとどまっています。10以上のASEAN管轄区域にまたがる規制枠組みの断片化は、CIMBグループ・ホールディングス・ベルハッドやHSBCグループのようなクロスボーダー融資機関のコンプライアンスコストを増加させ、事業規模の効率性を制限しています。

タイとフィリピンの中央銀行がパンデミック後の成長を刺激するために緩和的な金利政策を維持しているため、パブリック・バンク・ベルハッドやOCBC銀行のような金融機関のスプレッドベースの収益が圧迫され、純金利マージンが縮小しています。同時に、大手銀行はフィンテック参入者との競争力を維持するため、運営予算の15〜20%をデジタルインフラに割り当てており、技術投資コストが増加しています。

DBS銀行やユナイテッド・オーバーシーズ銀行を含む商業銀行は、特にミャンマーやカンボジアのように金融浸透度が低い市場で、預金調達リスクに直面しています。運輸・物流部門におけるシンジケートローンのパイプラインは、世界のコモディティ価格の変動に敏感であり、これは借り手の返済能力や取引構築のタイムラインに直接影響します。

マレーシアとシンガポールの規制当局は、義務的な気候リスク開示枠組みを施行しており、マレーシア・バンキング・ベルハッドやOCBC銀行などの銀行に対し、移行リスクシナリオに対してポートフォリオのストレステストを実施することを求めています。2023年にはASEAN全体でプロジェクトファイナンス部門におけるグリーンローンの発行が前年比30%以上増加し、再生可能エネルギーと持続可能なインフラ取引に資金が振り向けられています。

パンデミックは中小企業のデジタル化を加速させ、PTバンク・ラヤット・インドネシア (ペルセロ) Tbk. やシティグループ・インクが提供する資金管理およびデジタル商業融資製品に対する需要を恒久的に高めました。物理的な支店インフラとモバイルファーストのプラットフォームを組み合わせたハイブリッドバンキングモデルは運用標準となり、インドネシアとベトナムにおけるデジタル取引量は2020年以降40%以上増加しました。

各ASEAN加盟国は、異なる自己資本比率、AML(アンチマネーロンダリング)、データローカライゼーションの規則を施行しており、HSBCグループやシティグループ・インクのような銀行は、管轄区域全体で並行したコンプライアンスアーキテクチャを維持する必要があります。バーゼルIVの実施時期は国によって異なり、シンガポールはインドネシアやフィリピンよりも先行して採用を進めているため、シンジケートローンや資本市場業務における地域プレーヤーにとって不均等な競争条件が生じています。