1. 韓国の規制環境は、自動車金融の貸付慣行およびコンプライアンス費用にどのように影響しますか?

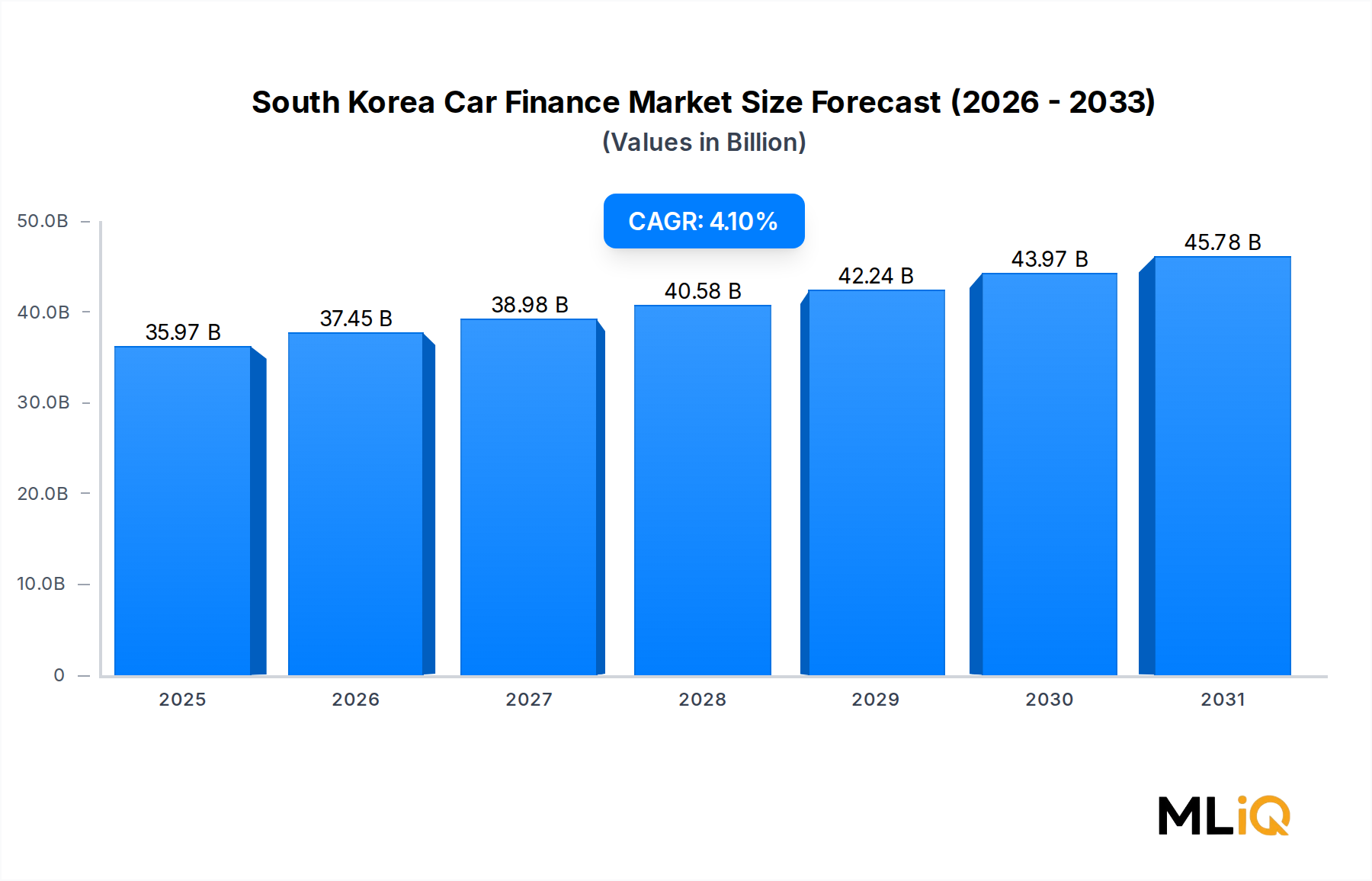

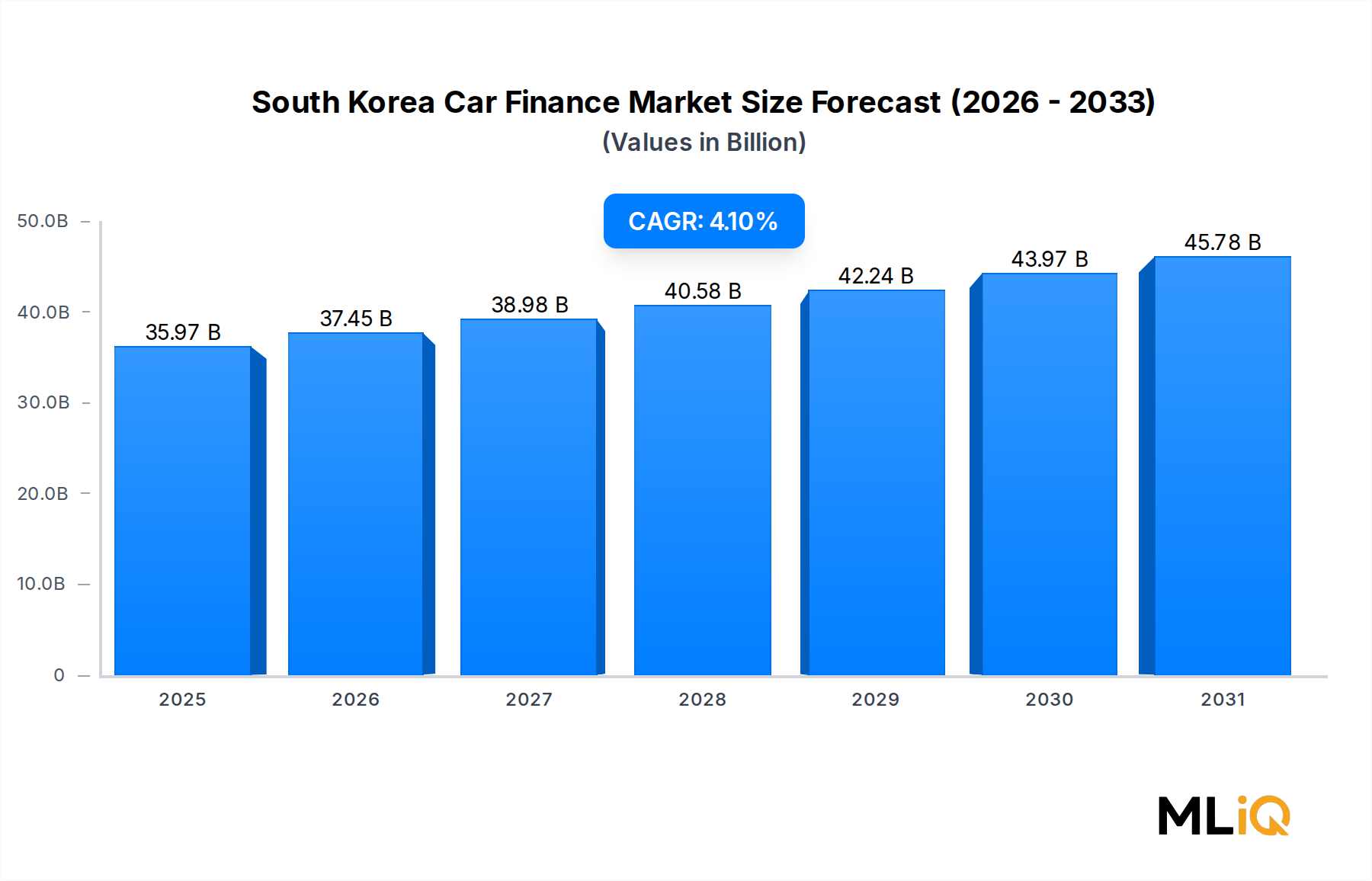

韓国の金融委員会は、自動車ローンに対して厳格な融資比率の上限および債務返済比率の制限を義務付けており、貸し手の引受柔軟性を直接制約しています。信用情報法への準拠は、特にデジタルファーストの貸し手にとって、データ処理にかかる運用コストを増加させます。これらの規制は参入障壁を高める一方で、359.7億ドルの市場における不良債権比率を安定させます。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

提供されたHTMLコンテンツが「null」であったため、翻訳および市場分析に必要な情報(特定の業界、市場規模、関連企業、具体的な数値、規制枠組みなど)が完全に不足しております。したがって、本セクションで求められている日本市場の詳細分析を、元のレポートから派生した具体的な事実に基づいて記述することはできません。

日本市場の規模や成長コンテキスト、支配的なローカル企業、関連する規制・標準フレームワーク、流通チャネル、消費者行動パターンといった各分析項目は、対象となる製品やサービスカテゴリ、および元のレポートで提供される具体的なデータに直接依存します。入力情報がないため、例えば以下の点で具体的な分析が不可能です。

詳細な分析を提供するためには、元のHTMLレポートの提供が不可欠となります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

韓国の金融委員会は、自動車ローンに対して厳格な融資比率の上限および債務返済比率の制限を義務付けており、貸し手の引受柔軟性を直接制約しています。信用情報法への準拠は、特にデジタルファーストの貸し手にとって、データ処理にかかる運用コストを増加させます。これらの規制は参入障壁を高める一方で、359.7億ドルの市場における不良債権比率を安定させます。

政府の購入補助金と税制優遇措置に支えられたEV導入の増加は、現代キャピタルサービスのようなプレーヤーからのOEM関連金融商品の対象基盤を拡大しています。都市化とプレミアム車両所有への文化的な変化は、個人ローンとリース製品の両方の需要を維持しています。市場の年平均成長率4.1%は、マクロ経済の引き締めサイクルにもかかわらず、消費者の耐久的な信用需要を反映しています。

韓国の自動車金融市場は、車両輸出におけるその優位性に構造的に結びついています。現代・起亜自動車の年間300万台を超える輸出は、一部が海外子会社を通じて管理されるキャプティブファイナンスの債権を生み出しています。三菱HCキャピタルやRCIフィナンシャルサービスのような企業からの海外資本は、国内ポートフォリオに流入し、資金調達基盤を多様化しています。特に欧州ブランドの輸入車金融は、BMWグループ金融サービスコリアやルノー・ファイナンスを通じてプレミアムセグメントのリース成長を支えています。

AI駆動の信用スコアリングプラットフォームは、従来のFICOに相当するモデルに取って代わり、特に35歳未満の若い消費者層における、情報が少ない借り手に対する迅速な承認を可能にしています。OEMのデジタルプラットフォーム(特に現代自動車のコネクテッドカーエコシステム)内での組み込み型金融の統合は、車両設定時にリアルタイムのローン組成を可能にします。また、ブロックチェーンベースのタイトル管理パイロットは、中古車金融セグメントにおける文書詐欺のリスクを低減しています。

市場は、販売チャネル(銀行、OEM、信用組合)、車両年式(新車対中古車)、用途(個人用対商業用)、目的(ローン対リース)によってセグメント化されます。銀行は、その支店密度と既存の個人顧客関係により最大の流通シェアを占めていますが、現代キャピタルサービスのようなOEMキャプティブファイナンス部門は、新車ローン組成において不均衡なシェアを支配しています。法人フリート調達とEVの残存価値管理が勢いを増すにつれて、リースセグメントはローンよりも速いペースで拡大しています。

金融委員会が設定する自己資本比率要件は、ノンバンク貸し手にとって高コストの参入障壁を生み出し、新韓金融グループやIBKのような既存機関に市場シェアを効果的に集中させています。OEMキャプティブファイナンス部門は、独占的なディーラーネットワークアクセスから恩恵を受け、トヨタファイナンシャルサービスや現代キャピタルのような企業に優先的な組成地位を与えています。信用データの独占性と長期的なディーラー契約は、新規参入者からの妨害から既存企業をさらに保護しています。