1. サウジアラビアのマイクロファイナンス部門では、借り手の行動はどのように変化していますか?

サウジアラビアのスマートフォン普及率が97%を超えていることに牽引され、借り手はデジタルローン申請とモバイルベースの返済チャネルをますます好むようになっています。個人事業主や自営業者は現在、急速に成長している需要層を形成しており、従来の支店ベースの貸付から離れる傾向にあります。この傾向は、提供者に対し、自動信用スコアリングと即時融資インフラへの投資を促しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

提供された一次レポートのHTMLが「null」であったため、特定の産業に特化した詳細分析はできません。しかし、一般的な日本の産業市場の特性と、高機能産業部品(例:精密機械部品、電子部品、先進素材など)の文脈を想定し、分析を行います。

日本は世界有数の製造業大国であり、自動車、エレクトロニクス、ロボット、精密機器といった基幹産業からの需要に支えられ、高機能産業部品市場において重要な地位を占めています。国内市場は成熟しているものの、品質と技術革新への強い志向が特徴です。ある業界観察者の試算によると、特定の高機能産業部品市場は年間約**3兆円**規模に達すると言われています。近年は、IoT、AI、5Gなどのデジタル変革、脱炭素社会に向けた環境技術への投資が、新たな需要創出のドライバーとなっています。内需は少子高齢化や緩やかな経済成長の影響を受ける可能性がありますが、日本企業は高い技術力と品質でグローバル市場での競争力を維持しており、特にアジア市場への輸出が成長に寄与しています。

この分野では、多くの日本企業が国内外で確固たる地位を築いています。例えば、受動部品の分野では**村田製作所**が世界的なリーダーであり、ファインセラミックスや半導体部品では**京セラ**が高い技術力を誇ります。また、車載用半導体や産業用マイコンにおいて重要な役割を担う**ルネサスエレクトロニクス**、多岐にわたる産業機械部品や電子デバイスを提供する**三菱電機**や**日立製作所**なども主要プレイヤーです。これらの企業は、国内外の顧客に対し、信頼性の高い最先端技術を提供することで市場を牽引しています。

日本の産業用部品市場においては、**JIS(日本産業規格)**が品質、性能、安全性、試験方法などを定める中心的な役割を果たしています。製品がJIS規格に準拠していることは、日本市場における信頼性と流通の前提となります。また、環境規制としては、特定の有害物質の使用を制限する**RoHS指令**や化学物質の登録・評価・認可・制限に関する**REACH規則**など、国際的な動きに整合した国内法規(例:化学物質の審査及び製造等の規制に関する法律など)への対応が求められます。電気・電子製品に関しては、**PSE(電気用品安全法)**が最終製品の安全基準を定めており、これに含まれる部品も間接的に影響を受けます。これらの規制は、製品開発からサプライチェーン全体にわたる企業のコンプライアンス活動に深く関わります。

産業用部品の流通は、主にB2B(企業間取引)が中心となります。主要な流通チャネルは、メーカーから直接大口顧客に販売される「直販」と、技術サポートや在庫管理を担う専門商社や代理店を介した「間接販売」に大別されます。日本市場では、製品の性能や価格だけでなく、長期的な信頼関係、安定供給、迅速な納期、そして充実した技術サポートやアフターサービスが非常に重視されます。顧客企業は、初期導入コストよりも製品の信頼性、耐久性、サプライヤーの技術革新能力を重視する傾向にあります。特に高機能部品においては、商社が複数のメーカーの製品を組み合わせたソリューションを提供し、複雑なサプライチェーンマネジメントの一翼を担うことも一般的です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 9.4% |

| セグメンテーション |

|

サウジアラビアのスマートフォン普及率が97%を超えていることに牽引され、借り手はデジタルローン申請とモバイルベースの返済チャネルをますます好むようになっています。個人事業主や自営業者は現在、急速に成長している需要層を形成しており、従来の支店ベースの貸付から離れる傾向にあります。この傾向は、提供者に対し、自動信用スコアリングと即時融資インフラへの投資を促しています。

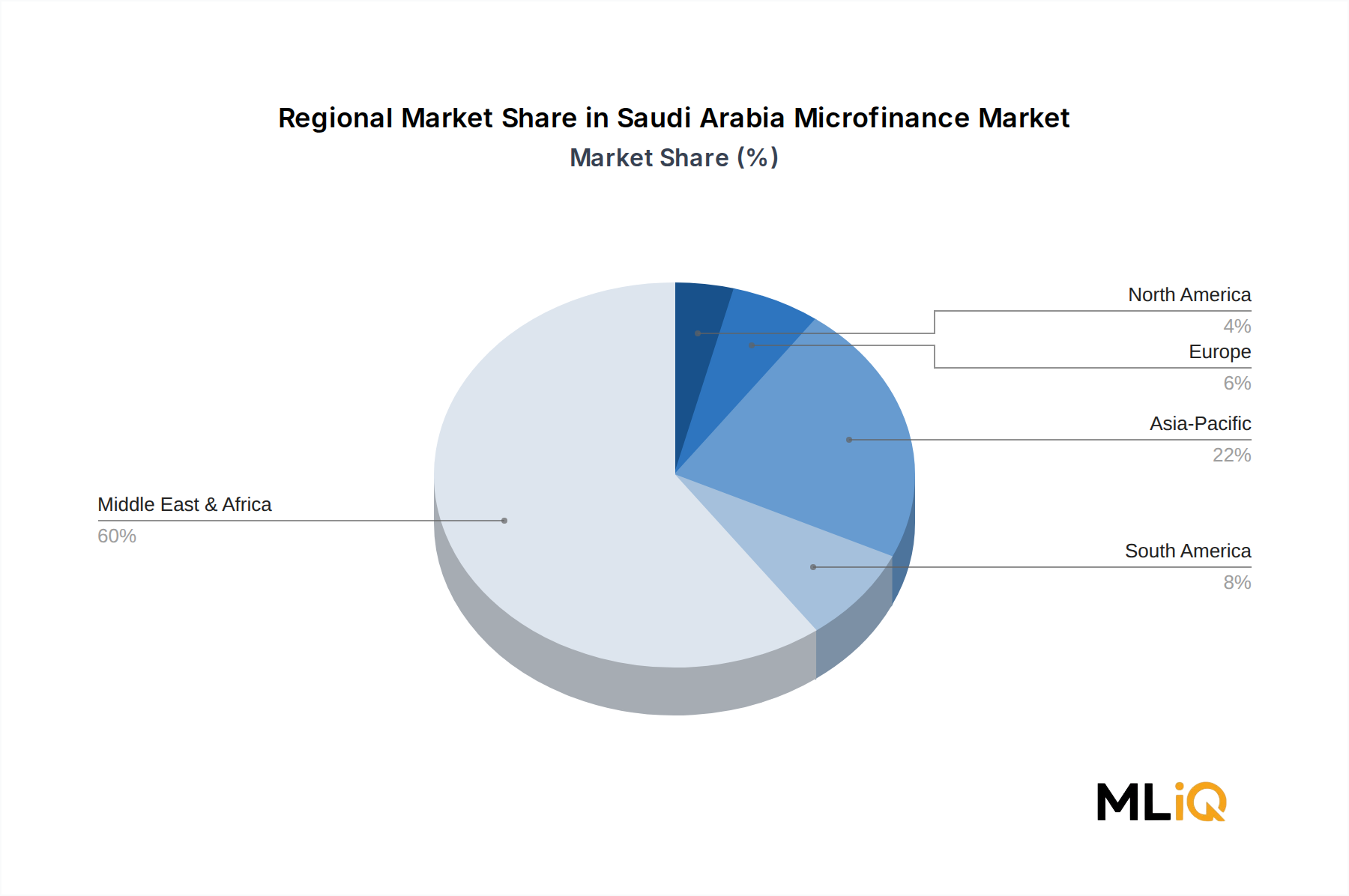

中東・アフリカ地域が約60%のシェアを占めており、サウジアラビアはGCCサブセグメント内で主要な成長エンジンとして機能しています。ビジョン2030に基づく政府主導の金融包摂プログラムは、零細企業や中小企業への信用アクセスを加速させています。アジア太平洋地域内の東南アジアと南アジアは、約22%のシェアで二次的な高成長地域として台頭しています。

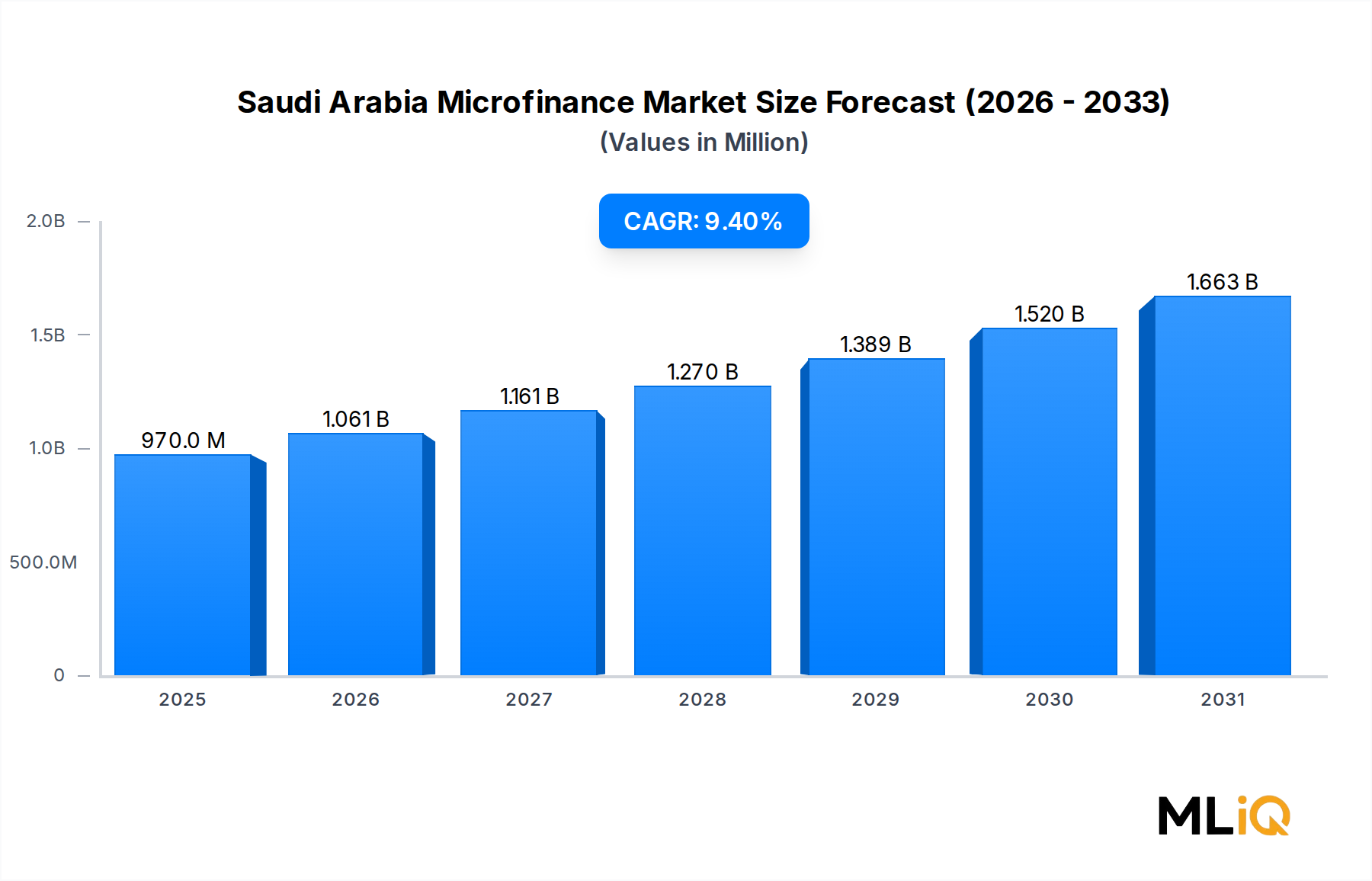

サウジアラビアのマイクロファイナンス市場は、約0.97億ドルの価値があり、2033年までに年平均成長率9.4%で成長すると予測されています。この軌道は、予測期間の終わりまでに市場が23億ドルに近づく可能性を示唆しています。成長は、SAMAからの規制支援と、零細企業および中小企業セグメントを対象とした貸付義務の拡大によって支えられています。

中小企業、零細企業、および個人事業主または自営業者が主要な3つのエンドユーザーカテゴリを構成しています。小売業、飲食サービス業、在宅ビジネスが、マイクロファイナンス商品を求める主要な下流セクターです。ビジョン2030の社会改革の下で奨励されている女性起業家の増加は、自営業者セグメントに測定可能な新たな需要層を追加しています。

アルラジヒ銀行とアリンマ銀行は、支店規模とシャリア準拠の商品ポートフォリオを活用して中小企業向け貸付シェアを獲得している主要な機関プレーヤーです。SNBとリヤド銀行は、法人銀行業務のクロスセル戦略とデジタルマイクロファイナンスプラットフォームを通じて競争しています。Gojo & CompanyやKivaなどの非伝統的な参入企業はMFIセグメントを代表し、従来の銀行が軽視するサービス不足の零細借り手に焦点を当てています。

銀行口座を持たない零細借り手の高い信用リスクと限られた正式な金融履歴が、特に個人事業主に対する貸し手の意欲を抑制しています。SAMAの進化するフィンテックおよび貸付フレームワークに基づく規制遵守コストは、小規模MFIに運用上の負担を加えています。さらに、サウジアラビアの石油価格に連動した財政サイクルへの依存は、財政健全化期間中に政府支援の貸付プログラムを引き締め、需要側の変動性を引き起こす可能性があります。