1. エレクトロクロミック材料に使用される主な原材料は何ですか?また、どのようなサプライチェーンリスクがありますか?

エレクトロクロミック材料は、主要な投入物として三酸化タングステン、五酸化バナジウム、およびPEDOTなどの導電性ポリマーに依存しています。タングステンとバナジウムの調達は中国とロシアに地理的に集中しており、地政学的混乱に対するサプライチェーンのリスクを生み出します。日立化成やサンゴバンなどの企業は、垂直統合された調達と複数の供給元戦略を通じてこれを管理しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

エレクトロクロミック材料市場

エレクトロクロミック材料市場Senior Analyst

世界のエレクトロクロミック材料市場は、2025年に23億ドル(約3,565億円)と評価されており、建築、自動車、航空宇宙、家電分野からの需要加速に支えられ、堅調な拡大軌道を示しています。市場は、スマートビルディング規制、輸送の電化、および国防予算、特に米国政府からの増加が重なり、予測期間を通じて10.5%の複合年間成長率(CAGR)で成長すると予測されています。

エレクトロクロミック材料は、印加電圧によって可逆的に光学特性(透過率、反射率、吸収率)を変化させる物質です。この機能的特性により、ダイナミックグレージング、適応光学系、およびエネルギー効率の高い建築エンベロープの基盤となるイネーブルメント技術として位置付けられています。世界の建築基準が平方メートルあたりのエネルギー消費量の削減をますます義務付ける中、エレクトロクロミックガラスおよびコーティングは、商業建築においてプレミアムな斬新な製品からほぼ主流の仕様項目へと移行しています。

重要なマクロ的追い風は、LEED、BREEAM、WELLなどのグリーンビルディング認証システムへの注目の高まりです。エレクトロクロミック窓システムを導入した建物は、HVAC負荷を最大で30%削減できます。この数字は、ネットゼロ目標を管理する機関投資家である不動産開発業者や企業入居者にとって非常に大きな意味を持ちます。この需要シグナルは、炭素排出規制が不遵守のコストを上昇させている北米および西ヨーロッパで特に堅調です。

家電分野では、ウェアラブルデバイス、スマートアイウェア、およびディスプレイ技術が、プライバシーフィルタリング、グレア軽減、および周囲光調整を実現するために薄膜エレクトロクロミック層を統合し始めています。エレクトロクロミックデバイスの小型化と柔軟なポリマー基板の開発により、折りたたみ式ディスプレイや適応型レンズシステムを含む全く新しいアプリケーションが生まれています。

自動車分野では、中級車および高級車に搭載されるようになったエレクトロクロミックバックミラーの普及により、市場参加者にとって耐久性のある大量の収益源が確立されています。2024年現在、北米および欧州のOEMプラットフォームにおける乗用車の自動防眩ミラーの採用率は40%を超え、このサブセグメントが商業化の閾値を超え、急速に拡大していることを示しています。

航空宇宙および防衛分野は、高マージンで低ボリュームの機会を提供します。米国、フランス、英国の政府調達プログラムは、次世代航空機プラットフォームにエレクトロクロミックキャノピーグレージングと適応型コックピットバイザーを組み込んでおり、競争による置き換えに対する高い障壁を伴う長期契約を提供しています。

今後、市場の軌道は、真空蒸着およびゾルゲルプロセスのコスト削減曲線、三酸化タングステンや酸化イリジウムなどの重要な原材料の入手可能性、および商業ビルにおける動的太陽光制御を義務付ける規制のペースによって形成されるでしょう。アナリストは、中国、韓国、インドにおける都市化の加速と製造能力の拡大により、アジア太平洋地域が最も急成長する地域として浮上し、市場が10年末までに60億ドルを超えると予測しています。

製品タイプセグメント(ビオロゲン、導電性ポリマー、金属酸化物、プルシアンブルー、その他の製品タイプ)の中で、金属酸化物が収益面でエレクトロクロミック材料市場の最大のシェアを占めています。この優位性は偶然のものではありません。これは、商業的状況を定義する材料科学、製造インフラ、および最終用途の認定プロセスに構造的に組み込まれています。

最も顕著な三酸化タングステン(WO₃)および酸化ニッケル(NiO)を含む金属酸化物エレクトロクロミック材料は、有機代替品と比較して優れたエレクトロクロミック効率(注入電荷単位あたりの光学変調として定義される)を示します。WO₃ベースのカソード材料は、膜の堆積条件にもよりますが、40~130 cm²/Cの範囲の色付け効率を示し、数万回の充放電サイクルにわたる応答均一性とサイクル安定性が不可欠な性能要件である大面積グレージング用途において非常に魅力的です。

金属酸化物の優位性は、その製造サプライチェーンの成熟度によってさらに強化されています。薄膜WO₃を堆積するための物理蒸着(PVD)および化学蒸着(CVD)技術は、フラットガラス製造ラインで確立されており、既存のフロートガラス生産ワークフローへの大規模な統合を可能にします。Saint-GobainやView Incなどの企業は、イオン伝導性電解質層をカソード酸化膜とアノード酸化膜の間に挟んだ、スパッタリングされた金属酸化物多層スタックを中心に大面積エレクトロクロミックガラス製品を構築しています。

金属酸化物セグメントのシェアは、航空宇宙および自動車OEMによるこれらの材料の認定が進むことによっても強固になっています。航空機キャノピーグレージングおよび自動車用合わせガラスの認証プロセスは、数年間の認定期間を課し、金属酸化物製剤が承認されると多大なスイッチングコストが発生します。このロックインダイナミクスは、認定サイクルを完了した既存企業に実質的な利益をもたらし、下流の顧客が代替材料クラスを試すことを抑制します。

三酸化タングステン市場のダイナミクスは、このセグメントの成長と直接的に関連しています。WO₃前駆体材料の入手可能性、純度、価格は、金属酸化物エレクトロクロミックデバイス製造業者のコスト構造に影響を与えます。高純度タングステン化合物を供給する特殊化学品市場の参加者は、エレクトロクロミックガラス生産の規模拡大から恩恵を受けており、調達契約は供給の安全性を確保するために複数年契約として構成されることが増えています。

酸化ニッケルは主要なアノード対電極材料として機能し、WO₃を補完して、単一材料設計よりも高い光学コントラストと高速なスイッチング速度を提供するデュアル材料デバイスアーキテクチャを実現します。WO₃(カソード)とNiO(アノード)の組み合わせは、高性能エレクトロクロミックデバイスの事実上の標準となっており、両方の材料は同じ特殊無機化学品サプライチェーンから調達されています。

金属酸化物セグメント内で出現しているのは、近赤外線(NIR)選択的変調をターゲットとした研究段階のデバイスにおいて、補助的または代替のアクティブ層として酸化モリブデン(MoO₃)および五酸化バナジウム(V₂O₅)を使用することです。NIR選択的エレクトロクロミックデバイスは、可視光透過率を大幅に低下させることなく太陽熱を遮断できます。これは、日差しが強い気候における従来のエレクトロクロミック窓に対する主要なユーザーエクスペリエンス上の不満の1つに対処する機能です。

金属酸化物サブセグメントの主要プレーヤーには、View Inc、Saint-Gobain、ChromoGenics、およびEControl-Glas GmbH & Co KGが含まれており、これらすべての企業が金属酸化物ベースのエレクトロクロミックグレージング製品を商業化しています。商業用不動産、航空ターミナル、および自動車ガラス用途における彼らの合計導入ベースは、交換サイクルおよび保守契約を通じて、実質的かつ拡大する経常収益機会を意味します。

このセグメントのシェアは、政府が義務付ける建物エネルギー性能基準によりスマートガラス市場の浸透が急速に加速しているアジア太平洋地域で、PVD機能を統合した新しいフロートガラスラインの稼働により、予測期間にわたって徐々に増加すると予想されます。

エレクトロクロミック材料市場の成長ダイナミクスは、拡張のペースと質を決定する明確に定義された定量化可能な推進要因と構造的に重要な制約によって形成されています。

推進要因1 — 航空宇宙および家電需要: 米国国防総省の2024会計年度予算では、研究、開発、試験、評価(RDT&E)に1,450億ドル以上が割り当てられ、その大部分はエレクトロクロミック材料が役割を果たす先端材料およびフォトニクスプログラムに流れています。防衛グレードのエレクトロクロミックバイザー、センサーカバー、ステルス対応窓システムは、次世代戦闘機および地上車両プログラムの調達優先事項です。同時に、世界の家電市場は2023年に18億台を超えるデバイス出荷量を達成し、スマートアイウェアおよびAR/VRヘッドセットが最も急成長しているサブカテゴリーとなっています。これらの両方で、適応光学性能のためにエレクトロクロミックレンズ要素がますます指定されています。

推進要因2 — 米国防衛支出の増加: バイデン政権およびその後の政権によるNATO負担分担および国内防衛産業基盤強化へのコミットメントは、エレクトロクロミック光学系の調達を直接支援する複数年予算配分につながっています。F-35統合打撃戦闘機や次世代航空優勢(NGAD)イニシアチブなどのプログラムには、エレクトロクロミック材料が候補技術である適応型グレージング仕様が組み込まれています。

制約1 — 従来材料の強い足場: 従来の着色ガラス、低放射率コーティング、および手動操作ブラインドは、その設置コストが劇的に低いため、建設および自動車産業に定着しています。標準的なエレクトロクロミックグレージングユニットは、従来の代替品と比較して1平方フィートあたり50~150ドルのプレミアムがかかり、生産コストの低下にもかかわらず、コストに敏感な住宅および軽商業セグメントにとっては依然として法外な差額です。

制約2 — COVID-19パンデミックのレガシー効果: パンデミックは、世界の建設パイプラインを混乱させ、OEM認定プログラムを遅延させ、主要な最終用途産業全体で設備投資予算を圧縮しました。特殊化学品および希少金属酸化物サプライチェーン(金属酸化物ナノ粒子市場と大きく交差する)におけるサプライチェーンの断片化は、2022年を通じて、そして部分的に2023年まで続いたリードタイムの延長とコストインフレを引き起こし、短期的な収益成長を抑制しました。

エレクトロクロミック材料市場の競争環境は、技術リーダーレベルで適度に統合されており、コストと地理的近接性で競争する地域メーカーおよび特殊サプライヤーのより広い層が存在します。

日立化成株式会社:日本を拠点とする素材メーカーで、電子材料ポートフォリオの一部としてエレクトロクロミックフィルムおよびコーティング技術を提供し、国内外のOEM顧客に貢献しています。

Nikon Corporation:精密光学の伝統を活かし、写真、医療、防衛光学システム向けにエレクトロクロミックレンズソリューションを開発しており、高サイクル寿命の薄膜デバイスアーキテクチャにR&D投資を行っています。

Ricoh:ディスプレイ用途で培ったエレクトロクロミック技術を、書き換え可能な紙やサイネージ製品に応用し、伝統的なグレージング以外の最終用途にエレクトロクロミック材料の応用を多様化しています。

GENTEX CORPORATION:乗用車用自動防眩エレクトロクロミックバックミラーの世界市場リーダーであり、主要な北米、欧州、アジアの自動車メーカーとのOEM供給関係を確立しています。

Saint-Gobain:グローバルな建築材料のリーダーであり、そのSageGlass製品ラインにエレクトロクロミックグレージングを組み込み、世界的な流通ネットワークと日本の商業不動産開発業者との関係も有しています。

Changzhou Yapu Smart Variable Color Optics:中国を拠点とするメーカーで、建築および自動車用途のエレクトロクロミックフィルム製品を専門としており、低コストの国内生産を活用してアジア太平洋市場で積極的に競争しています。

ChromoGenics:スウェーデンの企業で、ConverLightブランドの下でコーティングされたポリマーフィルムベースのエレクトロクロミック製品を商業化しており、ロールツーロール製造能力により新築および改修グレージングセグメントの両方をターゲットにしています。

EControl-Glas GmbH & Co KG:ドイツの特殊ガラス加工業者で、商業建築および輸送向けの切り替え可能なエレクトロクロミックグレージングに焦点を当てており、中央および北ヨーロッパ全体に強力な販売パートナーシップを持っています。

Ningbo Miro Electronic Technology:中国のメーカーで、スマートホームおよびオフィスパーティション市場をターゲットとしたエレクトロクロミックフィルムモジュールを製造しており、主に国内および東南アジアの輸出チャネルで価格競争を行っています。

View Inc:米国を拠点とする純粋なエレクトロクロミックグレージング企業で、商業オフィスビル、空港、医療施設にクラウド接続されたスマート窓システムを展開しており、ハードウェアのみの競合他社とは異なるソフトウェア対応のビルインテリジェンスプラットフォームを特徴としています。

Zhuhai Kaivo Optoelectronic Technology:中国のOEM顧客向けにエレクトロクロミックバックミラーエレメントおよび自動車グレージングコンポーネントに注力しており、中国の国内自動車市場の急速な電化と高級化から恩恵を受けています。

Zhuzhou Kibing Group:中国の大手フロートガラス生産業者で、エレクトロクロミックを含む付加価値のあるコーティングガラスおよび機能ガラス製品に拡大しており、統合された上流のガラス製造能力をコスト優位性として活用しています。

2023年1月:View Incは、米国の主要空港ターミナル拡張プロジェクト全体でエレクトロクロミックスマート窓システムを導入したことを発表しました。これは、15万平方フィートを超えるダイナミックグレージングをカバーし、自動太陽光制御のために建物のBMSと統合されています。

2023年3月:ChromoGenicsは、北欧の商業ビル市場全体でConverLightエレクトロクロミックフィルムの入手可能性を拡大するために、スカンジナビアの建築材料販売業者との戦略的パートナーシップを締結し、改修向けの先端コーティング市場セグメントをターゲットにしました。

2023年7月:GENTEX CORPORATIONは、エレクトロクロミック調光機能を備えたフルディスプレイミラーが、世界の自動車OEM顧客に500万台出荷されるというマイルストーンを達成したと報告し、乗用車におけるエレクトロクロミック光学系の大量市場浸透を強調しました。

2023年10月:Saint-Gobainは、イタリアのファブリアーノにあるSageGlass製造施設の生産能力拡張を発表しました。これにより、EUの建物エネルギー性能指令によって推進される欧州での需要増加に対応するため、年間エレクトロクロミックグレージング生産能力を25%増加させます。

2024年2月:日立化成株式会社を含む研究コンソーシアムは、測定可能な劣化なしに100,000回のスイッチングサイクルを達成する新しいWO₃-NiOエレクトロクロミックデバイスアーキテクチャを示す査読済みの結果を発表しました。これは、航空宇宙認証期間にとって重要なマイルストーンです。

2024年5月:EControl-Glas GmbH & Co KGは、新世代の地域型ターボプロップ航空機プログラムへの設置が承認されたエレクトロクロミックグレージング製品の認定試験を完了し、商業航空セグメントへの参入を果たしました。

2024年9月:View Incは、特定の財務契約違反に関する通知を受け取り、潜在的な買収候補との戦略的見直し協議を促しました。これは、強力な技術的差別化にもかかわらず、資本集約型の純粋なエレクトロクロミック企業が直面する財政的圧力を浮き彫りにしています。

2024年12月:Zhuzhou Kibing Groupは、中国の急速に拡大する商業用不動産パイプラインをターゲットとしたコスト最適化されたエレクトロクロミックコーティングガラス製品を共同開発するために、国内の中国エレクトロクロミックフィルム開発業者との合弁事業を発表しました。

エレクトロクロミック材料市場は、5つの主要な地理的ゾーンにおいて、成長率、需要構成、成熟度に関して地域的な大きな異質性を示しています。

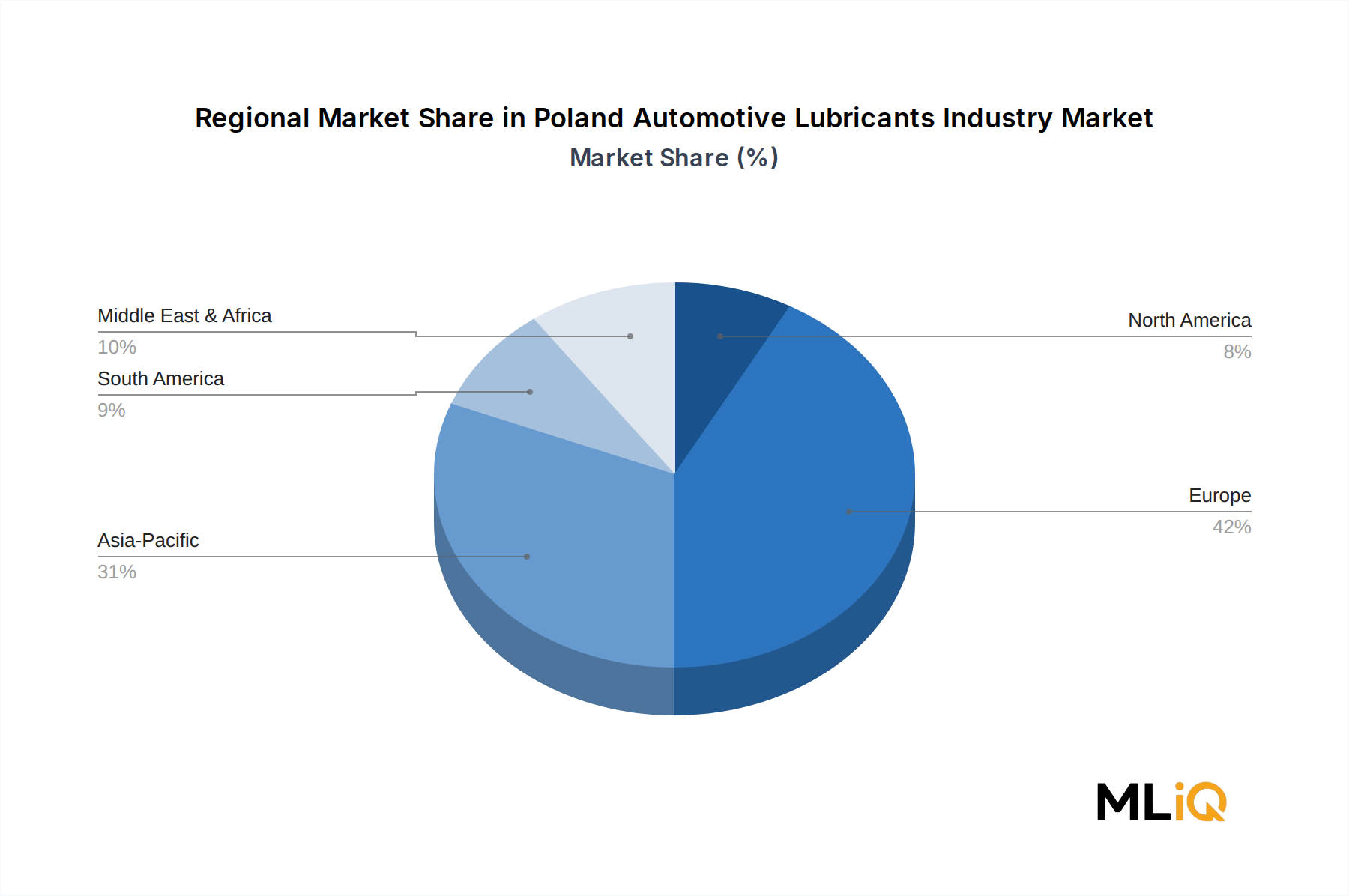

北米: 北米は最も成熟した地域市場であり、2025年の世界収益の推定35~38%を占めます。米国は、GENTEX CORPORATIONやView Incといった世界的に重要なメーカーの存在、LEED認証率の高い発達した商業用不動産部門、および大規模な防衛調達プログラムによって牽引される主要な国別貢献者です。地域CAGRは8.5%と推定され、世界平均をわずかに下回っていますが、これは需要の減速ではなく、市場の相対的な成熟度を反映しています。カナダとメキシコは、北米のOEMプラットフォームにリンクされた自動車グレージングサプライチェーンを通じてニッチなボリュームに貢献しています。

ヨーロッパ: ヨーロッパは2番目に大きな地域市場であり、2025年には約28~30%の収益シェアを持っています。ドイツ、フランス、英国が主要な貢献国であり、新規商業ビルにほぼゼロエネルギー性能を義務付けるEUの建物エネルギー性能指令(EPBD)の厳しい要件に支えられています。ヨーロッパ市場は推定CAGR9.2%で成長しており、2030年までに3,500万件の建物改修を目標とする欧州グリーンディールの一環である建物改修波イニシアチブによって加速されています。Saint-GobainとEControl-Glas GmbH & Co KGがこの地域で優位なプレーヤーです。

アジア太平洋: アジア太平洋地域は、予測CAGRが13.5%と、世界平均を大幅に上回る最も急成長している地域です。中国は、スマートシティイニシアチブの加速、第14次5カ年計画に組み込まれたグリーンビルディング義務、および急速に高級化する自動車市場によって牽引される主要な成長エンジンです。韓国と日本はエレクトロニクスおよび自動車分野を通じて相当なボリュームに貢献しており、インドは都市化と商業建設の加速により、まだ始まったばかりですが高い潜在力を持つ市場となっています。この地域のメーカーには、Zhuzhou Kibing Group、Changzhou Yapuなどが含まれます。

エレクトロクロミック材料の日本市場は、アジア太平洋地域が予測期間を通じて年平均成長率(CAGR)13.5%と最も急速に成長する地域である中で、重要な貢献をしています。日本は特に電子機器および自動車分野を通じて、エレクトロクロミック材料の大幅な需要を牽引しており、これは先進技術の採用と高品質ソリューションへの強い重点によって特徴付けられます。人口高齢化による快適性や使いやすさへの要求、高いエネルギーコスト、そして環境意識の高さが、エネルギー効率の高いビルディングやスマートなモビリティソリューションへの関心を高めています。

日本市場における主要な国内企業としては、材料分野で培った技術力を活かしエレクトロクロミックフィルムやコーティングを提供するResonac(旧日立化成株式会社)、精密光学の伝統を背景にエレクトロクロミックレンズソリューションを開発するNikon Corporation、そしてディスプレイ技術を応用して書き換え可能な紙やサイネージ製品を展開するRicohなどが挙げられます。これらの企業は、日本国内での研究開発と特定用途向けの応用を推進しています。また、乗用車用自動防眩バックミラーの世界リーダーである米国拠点のGENTEX CORPORATIONや、世界的な建築材料のリーダーであるフランス拠点のSaint-Gobainも、日本の自動車メーカーや建設市場において重要な存在感を示しています。

日本における規制および標準の枠組みも、エレクトロクロミック材料市場の形成に影響を与えています。建築分野では、「建築物のエネルギー消費性能の向上に関する法律(建築物省エネ法)」や「CASBEE(建築環境総合性能評価システム)」、そして「ZEH(ネット・ゼロ・エネルギー・ハウス)」などのグリーンビルディング推進策が、高機能なグレージングソリューションへの需要を後押ししています。自動車分野では、「道路運送車両法」に基づき、車両部品の安全性や視認性に関する厳しい基準が設けられています。また、材料の品質や試験方法については、「JIS(日本産業規格)」が適用され、高い信頼性と性能が求められます。

日本独自の流通チャネルと消費者行動パターンも、市場の動向を決定づける要因です。自動車および電子機器分野では、主要な日本のOEMメーカーへの直接供給が主流であり、Tier 1サプライヤーが重要な役割を果たします。建設分野では、ゼネコンや設計事務所を通じた複雑なサプライチェーンが特徴で、長期的な関係構築と高品質かつ信頼性の高いソリューションが重視されます。日本の消費者や企業は、一般的に製品や技術に対する高い品質基準を持ち、信頼性、耐久性、性能を重視します。エネルギー効率への強い意識は、高価であってもエネルギー節約や快適性、プライバシーといった明確な価値を提供する革新的な技術の採用を促進しています。

アジア太平洋地域の急速な成長と、日本の先進的な産業基盤および高まる環境意識を考慮すると、エレクトロクロミック材料は、建物、自動車、電子機器の各分野で今後も堅調な需要が見込まれるでしょう。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

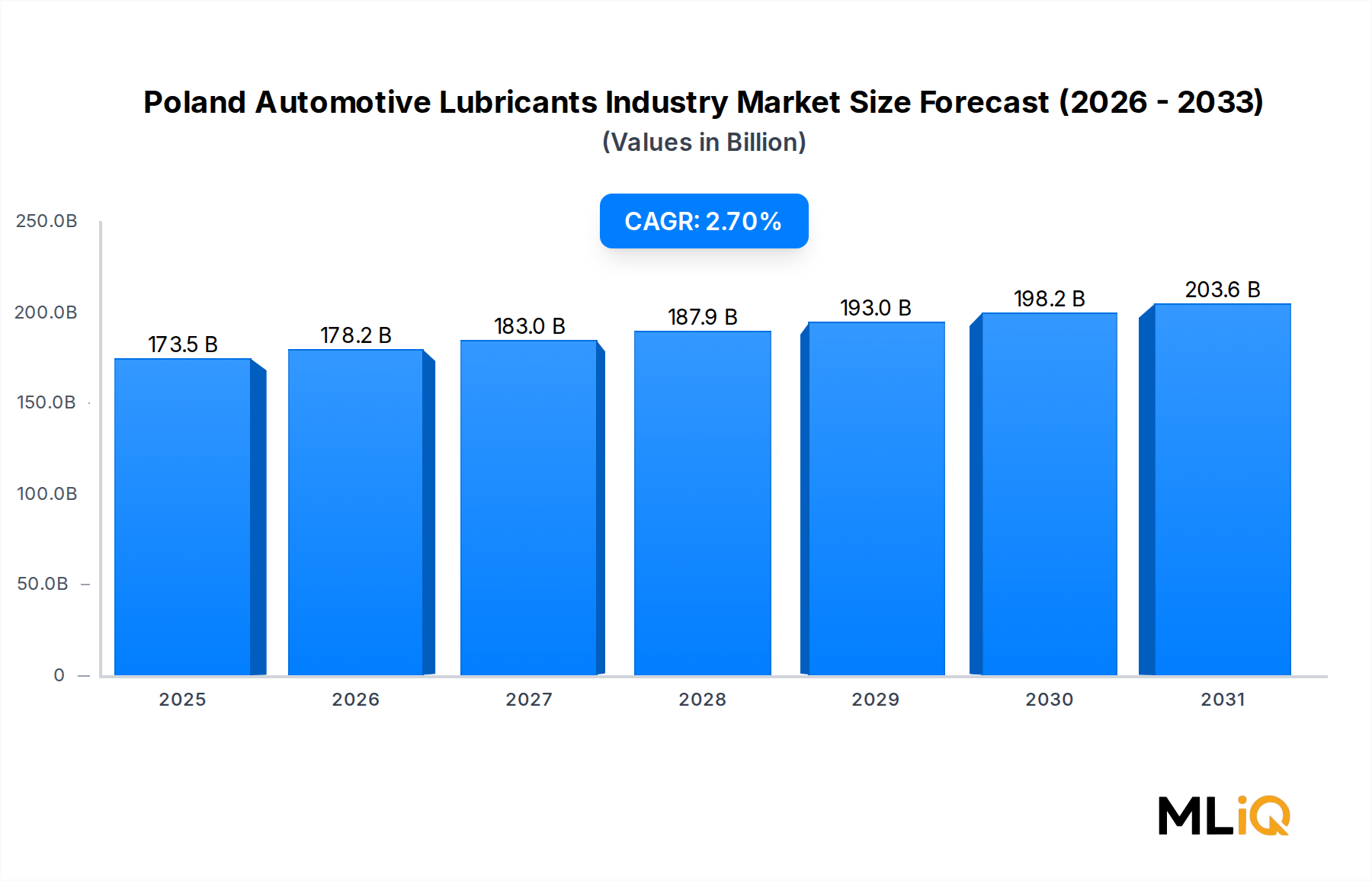

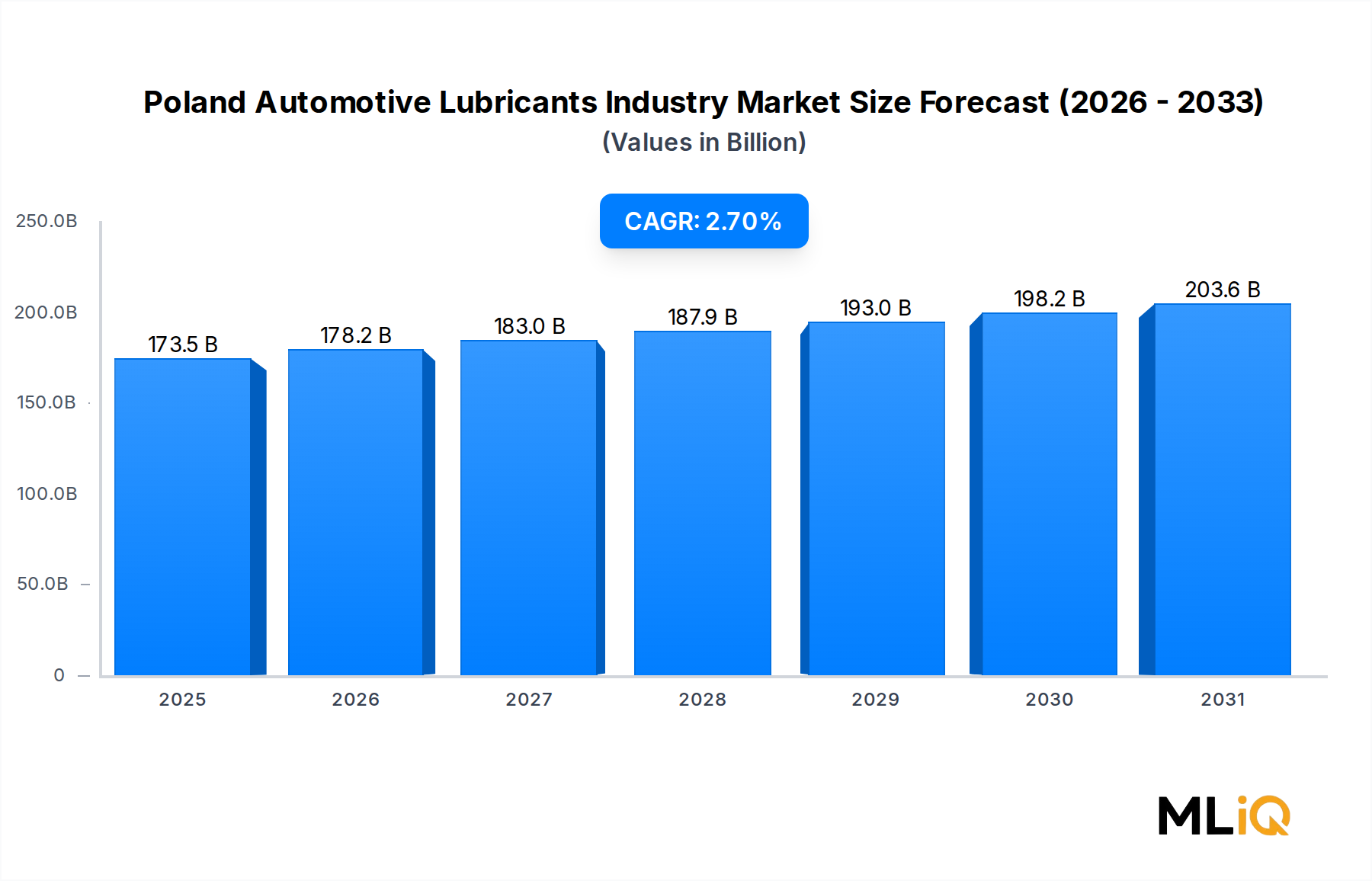

| 成長率 | 2020年から2034年までのCAGR 2.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な一次調査手法は、市場インテリジェンスの礎をなし、総研究活動の約75~80%を占めています。この重要な段階では、ポーランド自動車用潤滑油バリューチェーン全体にわたる主要オピニオンリーダー、業界専門家、およびステークホルダーとの包括的な定性的および定量的インタビューを実施します。これらの詳細な議論は、一次市場インサイトの収集、二次調査結果の検証、地域特有のニュアンスの理解、および将来のトレンド予測を戦略的に目的としています。

この段階で関与する主要なステークホルダーは以下の通りです。

当社の一次調査の範囲は、業界エコシステム内の様々な重要な企業タイプに及びます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 潤滑油部門、セールス&マーケティング責任者 | 35% |

| 自動車用フルード、製品開発マネージャー | 25% |

| 自動車アフターマーケット、サプライチェーンディレクター | 20% |

| フリート調達マネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 自動車用潤滑油メーカー | 30% |

| 基油&添加剤サプライヤー | 20% |

| 自動車メーカー(OEM) | 15% |

| 自動車アフターマーケット流通業者/小売業者 | 25% |

| 商用フリートオペレーター(エンドユーザー) | 10% |

一次調査を補完する二次調査は、当社の手法の残りの20~25%を構成します。この段階では、公に入手可能な広範な情報の収集と分析に焦点を当て、市場の状況、過去のデータ、および業界ベンチマークの基本的な理解を提供します。データの信頼性と関連性を確保するため、すべての二次情報源を細心の注意を払って検証します。

利用される情報源は以下の通りです。

[GUS](https://stat.gov.pl/en/))、欧州委員会[EC](https://ec.europa.eu/info/index_en)からの公式発表。[ACEA(欧州自動車工業会)](https://www.acea.auto/) - 車両生産、販売、潤滑油仕様データ用。[API(米国石油協会)](https://www.api.org/) - 世界の潤滑油性能基準および分類用。[ATIEL(欧州潤滑油業界技術協会)](https://www.atiel.eu/) - 欧州潤滑油業界のインサイト、仕様、および規制遵守用。[Polish Chamber of Chemical Industry(PIPC)](https://pipc.org.pl/en/) - ポーランドの化学セクターデータおよび規制環境用。重要な点として、調査結果の完全性と独自性を維持するため、他の市場調査ウェブサイトからのデータは厳密に除外されます。

当社の市場推定フレームワークは、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、多層的なデータトライアングレーションによって検証されています。このアプローチにより、包括的かつ正確な市場規模の算定と予測が可能になります。

2026年から2034年までの期間の予測は、経済計量モデル、回帰分析、およびシナリオ計画を使用して開発され、調査段階で特定された主要な市場ドライバー、制約、機会、および課題が組み込まれます。

当社は、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格な手法は、継続的なデータ検証プロセスと組み合わされ、85~90%の推定データ精度レベルを保証します。すべてのデータポイント、市場推定、および予測は、シニアアナリストによる複数の検証および相互参照のレイヤーを経て行われます。

さらに、最大限の関連性と適時性を確保するため、すべてのレポートは、購入日までの最新の利用可能なデータおよび市場の動向に基づいて更新され、クライアントにポーランド自動車用潤滑油産業に関する最も最新かつ実行可能なインサイトを提供します。

エレクトロクロミック材料は、主要な投入物として三酸化タングステン、五酸化バナジウム、およびPEDOTなどの導電性ポリマーに依存しています。タングステンとバナジウムの調達は中国とロシアに地理的に集中しており、地政学的混乱に対するサプライチェーンのリスクを生み出します。日立化成やサンゴバンなどの企業は、垂直統合された調達と複数の供給元戦略を通じてこれを管理しています。

北米は、米国の航空宇宙・防衛部門からの強い需要と、View IncやGENTEX CORPORATIONなどの主要企業の存在により、世界市場シェアの約32%を占めています。米国の防衛費増加は直接的な既知の推進要因であり、エレクトロクロミックバイザー、コックピットガラス、適応光学部品の調達を加速させています。アジア太平洋地域は約30%でそれに次ぐ挑戦者であり、常州雅普や株洲旗濱グループを含む中国拠点のメーカーが主導しています。

自動車と建設は、最も需要量の多い2つのエンドユーザーセグメントであり、スマートバックミラーやサンルーフにより自動車需要が加速しています。この分野ではGENTEX CORPORATIONが10年以上にわたり優位を占めています。航空宇宙・防衛はより小規模ですが、高利益率の需要チャネルであり、家電製品と並んで成長ドライバーとして直接挙げられています。リコーやニコンなどの企業による電子書籍リーダーや適応型ディスプレイを含む電気・電子アプリケーションは、対象となる川下市場を拡大しています。

サーモクロミック材料とフォトクロミック材料は、電気入力なしで受動的な切り替えを提供するため、建築用ガラスのような静的アプリケーションにおいて低コストな代替品となります。液晶および懸濁粒子デバイス(SPD)は、自動車およびスマートガラスセグメントで直接競合し、より高速な切り替え速度を提供します。しかし、エレクトロクロミック材料は、連続的なエネルギー消費なしに着色状態を維持する低電力保持において優位性を保っており、エネルギー効率を重視する建築基準における代替を制限しています。

市場は製品タイプ別に金属酸化物、導電性ポリマー、ビオロゲン、プルシアンブルー、その他のタイプにセグメント化されます。金属酸化物、特に酸化タングステン(WO₃)は、最も商業的に成熟し広く展開されているカテゴリーであり、サンゴバンやView Incによるスマートウィンドウに幅広く使用されています。導電性ポリマーは、その加工性と調整可能な光学特性により、フレキシブルおよびウェアラブルエレクトロニクスアプリケーションで注目を集めています。

この分野で最も資金調達に成功した企業の一つであるView Incは、SPAC上場前に累計18億ドル以上を調達しており、スマートガラスインフラへの機関投資家の継続的な関心を示しています。ChromoGenicsは、建築用エレクトロクロミックガラス生産を拡大するためにスウェーデン公開市場からの資金調達を進めています。投資活動は、グリーンビルディングの義務化やEV内装への統合とますます結びついており、2030年まで気候変動に焦点を当てた成長株投資の対象として23億ドル市場を位置付けています。