1. ノルウェーの自動車エンジンオイル市場における需要を牽引する主要な成長要因は何ですか?

この市場は、自動車販売の増加と製造業からの需要の高まりによって牽引されています。ノルウェーの車両保有台数の拡大は、潤滑油消費量の増加と直接的に相関しており、予測期間を通じて1.45%の年平均成長率を維持しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

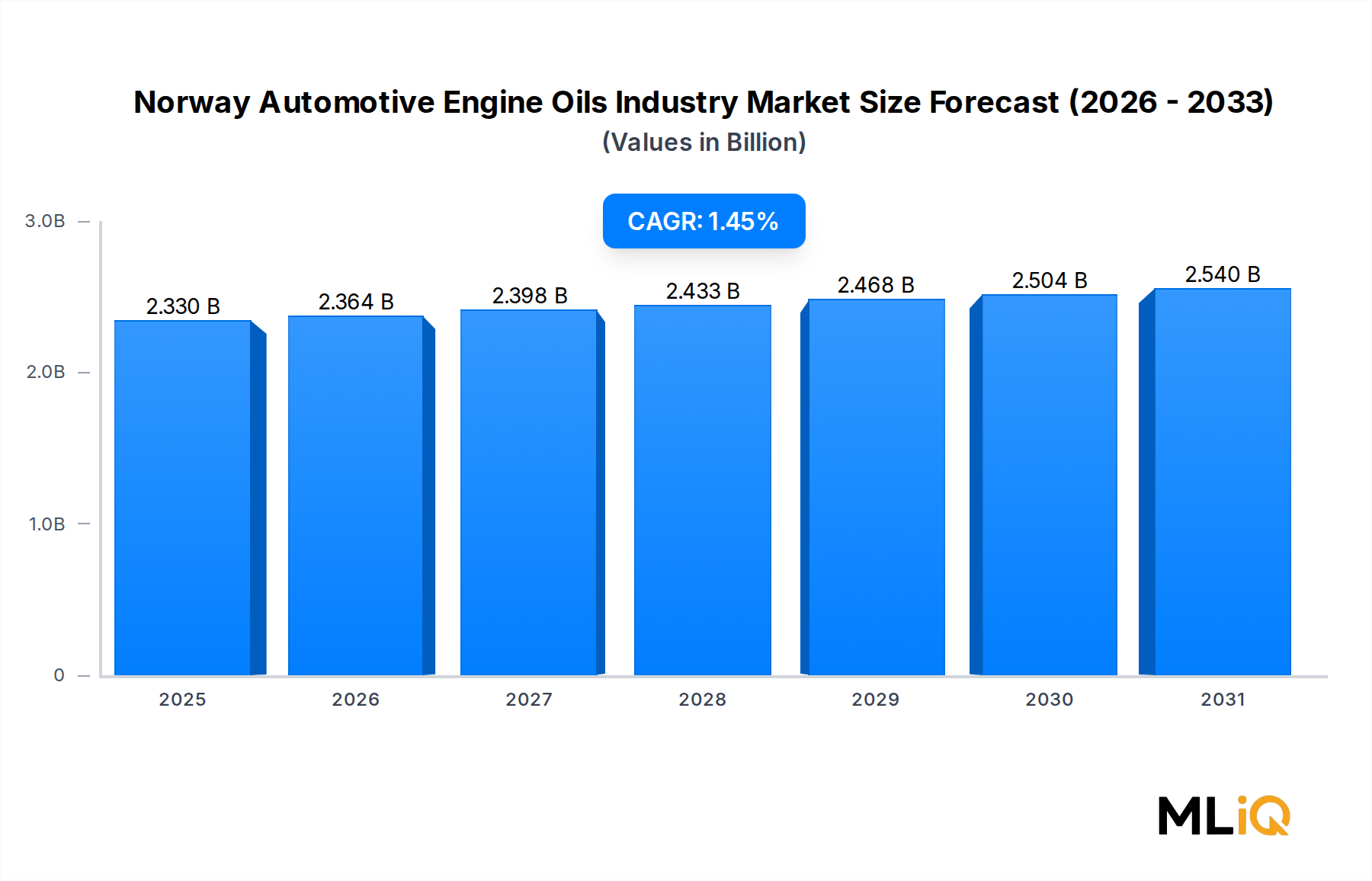

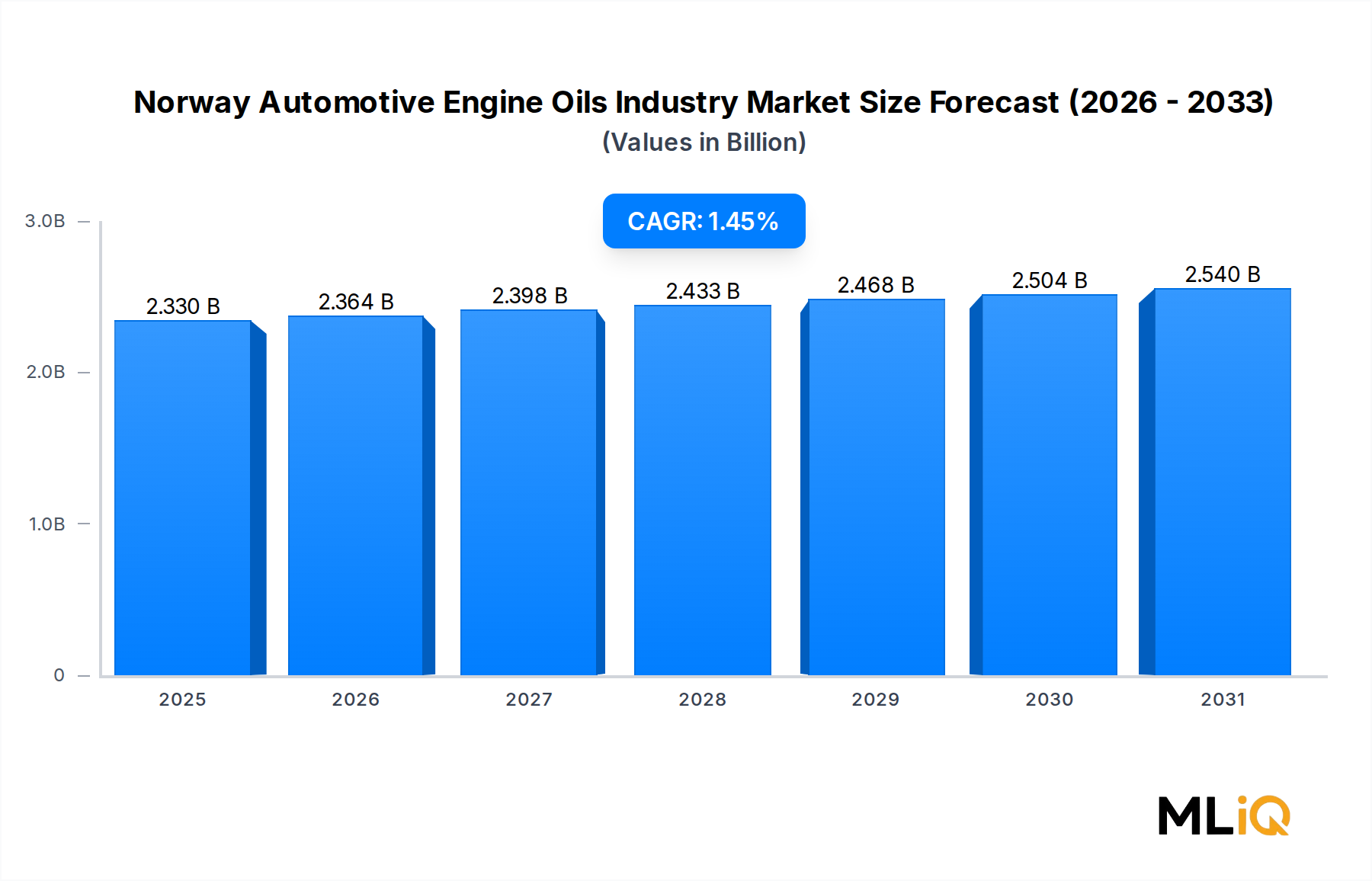

ノルウェー自動車用エンジンオイル産業市場は、2024年の基準年において23.3億ドル(約3,610億円)と評価されており、着実に成熟しながらも戦略的に進化する潤滑油市場を反映しています。市場は予測期間中に年平均成長率(CAGR)1.45%で進展すると予測されており、車両保有台数の着実な増加、排出ガス基準に関する規制の厳格化、および高性能合成処方への移行の増加がその原動力となっています。

ノルウェーは欧州の自動車用潤滑油市場において独特の地位を占めています。世界で最も一人当たりの電気自動車(EV)採用率が高い国の一つとして、同国の従来のエンジンオイル消費基盤は構造的な転換期を迎えています。EV普及率の増加にもかかわらず、内燃機関(ICE)車両、特に商用および重輸送部門では、一貫した潤滑油需要が生み出されています。フリート事業者、物流会社、オフロード産業ユーザーは、引き続きエンジンオイルの主要な消費源であり、市場を急激な数量減少から保護しています。

主要な需要牽引要因には、乗用車および商用車の両セグメントにおける自動車販売の増加、ノルウェーの製造業からの高級潤滑油に対する要件の高まりが含まれます。北欧の気候はさらに、氷点下の温度で性能を維持できるプレミアムな低粘度エンジンオイルの必要性を高め、消費者により高い単価を誇る全合成油および半合成油製品へと促しています。

市場の勢いを強化するマクロの追い風には、ノルウェーの道路網への継続的なインフラ投資、スウェーデンおよびフィンランドとの国境を越えた貿易にサービスを提供する商用トラック車両の拡大、そして製造業の生産を維持する政府支援の産業政策が含まれます。海運業および漁業は厳密には自動車ではありませんが、重複する処方のエンジン潤滑油カテゴリーに対する周辺需要に貢献しています。

将来的な視点から見ると、市場の1.45%という控えめなCAGRは過渡期ダイナミクスを強調しています。数量成長はEVによる代替によって抑制されますが、価値成長はプレミアム化トレンド、より高品質な処方を必要とする延長されたオイル交換間隔、および承認された潤滑油のOEM共同ブランド化によって支えられます。バイオベースまたは低排出潤滑油製品を通じて、ノルウェーの持続可能性アジェンダにポートフォリオをうまく合致させる企業は、中期的により大きなシェアを獲得すると予想されます。自動車用潤滑油市場は、より広範な欧州レベルで追加のコンテキストを提供しており、ノルウェーの軌跡は、低粘度で長寿命のエンジンオイルグレードへのより広範な北欧の変化を反映しています。

ノルウェー自動車用エンジンオイル産業市場では、車両タイプ別のセグメンテーションにおいて、商用車が最大の収益源となるカテゴリーであり、エンジンオイルの消費量および全体的な市場価値貢献において、乗用車およびオートバイを上回っています。この優位性は構造的に深く根付いており、道路貨物輸送、建設物流、および国境を越えた輸送インフラに対するノルウェー経済の依存を反映しています。

大型トラック、小型商用バン、バス、オフハイウェイ機器を含む商用車は、乗用車よりも大幅に要求の厳しい稼働サイクルで運用されます。高い走行距離蓄積、重い積載量、および長時間の連続エンジン稼働時間は、より頻繁なオイル交換間隔と車両ごとのより大きなオイルパン容量につながります。クラス8の大型トラック1台は、通常の乗用車の4〜6リットルと比較して、サービス間隔ごとに30〜50リットルのエンジンオイルを必要とする場合があり、このセグメントの体積需要乗数を大幅に増幅します。

ノルウェーの地理は、このダイナミクスを強化します。同国の山岳地帯、長距離の沿岸供給ルート、および分散した人口密集地は、道路貨物物流への代替不可能な依存を生み出しています。ノルウェーの物流部門は能力を拡大し続けており、乗用車のEV普及がICE車の販売を侵食しているにもかかわらず、トラックの登録台数はプラスの成長傾向を維持しています。オスロ、ベルゲン、スタヴァンゲルの水力発電インフラ開発と都市拡張プロジェクトによって支えられている建設部門も、大型ディーゼル動力商用機械のフリートを大量に保有しており、これらには高負荷エンジン潤滑油が必要です。

商用車セグメントを収益源としている主要プレーヤーには、大型ディーゼルエンジン向けに特別に設計されたカストロールベクトンラインを販売するBP PLC(カストロール)、およびボルボトラックやスカニアを含む欧州のトラックメーカー全体で強力なOEM承認を得ているモービルデルバックポートフォリオを持つエクソンモービルコーポレーションが含まれます。これらはいずれもノルウェーで重要な事業展開を行っています。トタルエナジーズは、ルビア高負荷潤滑油シリーズを通じて商用フリート事業者に供給しており、北欧地域のフリートマネージャーとの長年のパートナーシップを活用しています。

バルボリン・インクも同様に、カミンズとの複数年にわたる承認契約の恩恵を受けるプレミアムブルー製品ラインを通じて商用フリートアカウントを追求しています。カミンズはノルウェーの商用輸送事業者向けの主要なエンジンサプライヤーです。FUCHSは、鉱業や海洋隣接オフロード車両を含むニッチな商用用途をターゲットとした特殊潤滑油で競争環境を補完しています。

商用車セグメントの市場全体におけるシェアは、EVに隣接する小型商用バンが地方自治体やラストマイル配送フリートに参入し始めているため、パーセンテージ的には拡大するのではなく統合されています。しかし、絶対的な量と収益の観点からは、このセグメントは予測期間を通じて市場の支配的なアンカーであり続けます。OEMの再処方要件を推進すると予想されるユーロVII排出ガス基準への移行は、より厳格な酸化安定性および低SAPS(硫酸灰分、リン、硫黄)仕様を満たす次世代ディーゼルエンジンオイルの需要を維持し、このセグメント内の平均販売価格をさらに引き上げます。個別のグローバルカテゴリーとしての大型エンジンオイル市場は、このセグメントの軌跡を密接に反映しています。

ノルウェー自動車用エンジンオイル産業市場は、予測期間を通じてその1.45%のCAGR軌跡を集合的に決定する、明確に定義された定量化可能な推進要因と測定可能な制約のセットによって形成されています。

自動車販売の増加:ノルウェーでは、最近の年間期間に約176,000台の新車乗用車および小型商用車が登録され、繰り返しエンジンオイル需要を生み出すベースラインの車両保有台数を維持しています。2023年までにノルウェーの新車販売におけるEV普及率は80%を超え、世界最高水準に達しましたが、既存車両の数十年という寿命を考慮すると、ICE車両の総保有台数は依然として数百万台に上ります。この既存の車両ベースは、新車構成のシフトとは関係なくエンジンオイル消費を固定します。

製造業からの需要増加:石油機器製造、海洋工学、プロセス産業を含むノルウェーの製造業は、定置型エンジン、発電機、重プラント設備で使用される工業用エンジン潤滑油に意味のある需要をもたらします。この部門は、エネルギーインフラ投資の増加に支えられて生産水準を維持しており、自動車用処方と重複する高仕様エンジンオイルに対する持続的な需要源を生み出しています。

潤滑油に関連するリスク:重大な制約は、使用済みエンジンオイルの環境処理に関する規制および評判上のリスクです。ノルウェーは厳格な有害廃棄物規制を施行しており、潤滑油の不適切な廃棄には多額の罰金が科せられます。これらのコンプライアンスコストは、小規模な独立系ワークショップやフリート事業者にとって摩擦を生み出し、価格に敏感なセグメントでの消費成長を潜在的に鈍化させます。

さらに、バッテリー電気自動車によるICE車両の構造的代替は、最も重大な長期的な数量逆風を表します。ノルウェーのEV保有台数が拡大し続けるにつれて(財政的インセンティブとICE新車販売終了という国家政策によって支えられている)、既存のICE保有台数からの短期的な需要は回復力があるとしても、従来のエンジンオイルの対象市場は10〜15年の期間で体系的に縮小します。より広範な石油精製市場のトレンドも、基油生産のための原料の入手可能性と価格設定に影響を与え、間接的にエンジンオイルのコスト構造に影響を与えます。

ノルウェー自動車用エンジンオイル産業市場の競争環境は、強力なブランド認知、OEMパートナーシップ、および多様な製品ポートフォリオを持つグローバル多国籍潤滑油企業の支配によって特徴付けられます。以下に主要な市場参加者を紹介します。

エクソンモービルコーポレーション:モービル1およびモービルデルバックブランドでノルウェーにおいて強力なプレミアムポジションを保持し、日本市場でも非常に強力な存在感を示しています。エクソンモービルの2022年1月における事業再編により、潤滑油の商業的敏捷性が向上しました。

ロイヤル・ダッチ・シェルPlc:ノルウェーでヘリックス乗用車用エンジンオイルおよびリムラ高負荷ディーゼルエンジンオイルのラインナップを販売し、シェルブランドの製品は日本のガソリンスタンドや自動車用品店で広く流通しています。統合された燃料小売インフラの恩恵を受け、全国のサービスステーションで潤滑油のセット販売を可能にしています。

BP PLC(カストロール):乗用車、商用車、モータースポーツ用途にわたる幅広い製品レンジを持つ世界をリードする潤滑油ブランドで、カストロールブランドは日本の高性能エンジンオイル市場で強い人気を誇ります。自動車サービスチェーンおよび燃料小売ネットワークとの契約を通じて、ノルウェーで強力な小売およびワークショップ流通を維持しています。

シェブロンコーポレーション:ハボリンおよびデロ製品ラインを通じて主にノルウェー市場で事業を展開し、特に高負荷商用車用潤滑油で強みを発揮し、ハボリン、デロなどのブランドで日本市場に製品を供給しています。グローバルな精製インフラを活用して競争力のある基油コストポジションを維持しています。

トタルエナジーズ:乗用車用エンジンオイル(クオーツ)、商用車用潤滑油(ルビア)、工業用途など複数のセグメントで競争し、日本でも工業用潤滑油を中心に事業を展開しています。再締結されたステランティスとのパートナーシップを通じてOEM関係を深めており、これはノルウェー市場で一般的な複数の欧州車両ブランドに及びます。

バルボリン・インク:消費者および商用エンジンオイルラインでプロの整備士およびクイックルブチャネルに焦点を当て、日本でも自動車整備工場向けに製品を提供しています。カミンズとの複数年にわたる協力関係は、ノルウェーのフリート事業者に関連する高負荷ディーゼル用途で商業的信頼性を提供します。

FUCHS:ドイツに本社を置く特殊潤滑油メーカーで、高性能および工業用エンジンオイルにニッチな専門知識を持ち、特殊潤滑油メーカーとして日本市場でも事業を展開しています。ノルウェーでは鉱業、海洋隣接、高性能自動車セグメントを含む要求の厳しい用途をターゲットにしています。

モチュール:高性能自動車およびモータースポーツセグメントで強力な地位を持つフランスのプレミアム潤滑油ブランドで、高性能オイルとして日本の自動車愛好家の間で知られています。ノルウェーのエンスージアスト車両オーナーや独立系チューニングワークショップの間でブランドロイヤリティを培ってきました。

チャンピオンルブリカンツ:中堅市場およびバリューセグメントのエンジンオイルに焦点を当てた欧州の潤滑油専門企業で、日本市場でのプレゼンスは上記企業と比較すると限定的です。価格性能のポジショニングで競争し、スカンジナビア全体の独立系ワークショップやアフターマーケット流通業者にサービスを提供しています。

以下の戦略的動向は、近年のノルウェー自動車用エンジンオイル産業市場の競争および商業ダイナミクスを実質的に形成しています。

2022年1月:エクソンモービルコーポレーションは、2022年4月1日付で大規模な組織再編を完了し、エクソンモービルアップストリームカンパニー、エクソンモービルプロダクトソリューションズ、エクソンモービルローカーボンソリューションズの3つの明確な事業部門に再編成しました。この再編により、潤滑油と燃料はプロダクトソリューションズ部門に配置され、ノルウェーおよびより広範な北欧地域を含む市場でのより集中した商業的実行が可能になりました。

2021年10月:バルボリン・インクとカミンズ・インクは、長年にわたるマーケティングおよび技術協力契約をさらに5年間延長しました。この更新された契約の下、カミンズは引き続きバルボリンのプレミアムブルーエンジンオイルを自社の高負荷ディーゼルエンジンおよび発電機向けに推奨およびプロモーションし、そのグローバル流通ネットワークを通じてバルボリン製品を販売します。これはカミンズ製の機器を使用するノルウェーの商用フリート事業者にとって直接関連するチャネルです。

2021年6月:トタルエナジーズとステランティスグループは、複数の車両セグメントにおける協力に関する戦略的パートナーシップを更新しました。この更新された協力は、旧ブランドのプジョー、シトロエン、DSオートモビルズを超えて、オペルおよびヴォクソールを含むものであり、潤滑油の開発と革新、ステランティス車両への初回充填潤滑油供給、全モデルレンジでのクオーツ潤滑油の推奨、およびトタルエナジーズが運営する充電ステーションの共有利用を含みます。これは、ノルウェーの混合フリート環境に関連するICEからEVへの移行に対する統合的なアプローチを反映しています。

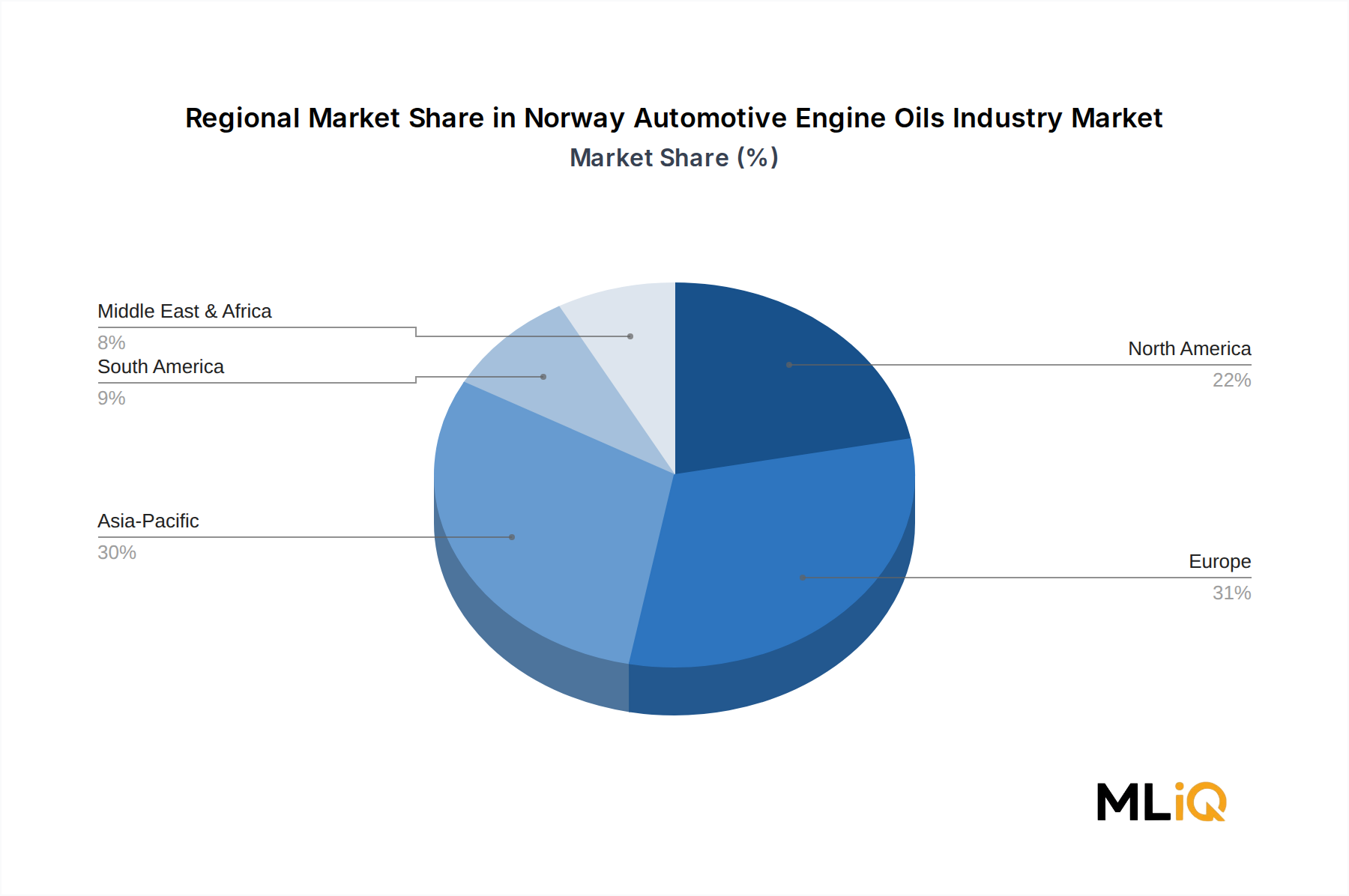

ノルウェー自動車用エンジンオイル産業市場は国レベルの市場ですが、その性能はより広範な地域グループの文脈で理解するのが最適です。ノルウェーを主要な地域と比較することで、不可欠な競争および投資の文脈が提供されます。

欧州(ノルウェーおよび北欧諸国を含む):欧州は、世界の自動車用エンジンオイル市場で最も成熟した地域市場であり、西欧および北欧諸国全体で平均1.2%〜1.8%のCAGRで成長しています。ノルウェーの1.45%のCAGRは、高い車両メンテナンス基準、厳格な排出ガス規制、および先進的なEV採用を含む共通の特性を反映しており、この範囲と一致しています。ノルウェー、スウェーデン、フィンランド、デンマークからなる北欧サブ地域は、 collectively 世界で最も急速にEVを採用している地域クラスターの一つであり、長期的な数量逆風を生み出しますが、プレミアム合成油需要によって短期的な価値の安定がもたらされます。

北米:北米の自動車用エンジンオイル市場は、より大きくEV普及率の低いICE車両保有台数、堅調な商用トラック部門、およびフルサービスオイル交換間隔に対する消費者の持続的な選好に支えられ、約2.0%〜2.5%のCAGRで成長しています。米国は依然として世界最大の単一国別市場です。北米の乗用車潤滑油市場は、欧州の対応市場と比較して車両あたりの平均年間走行距離が長いことの恩恵を受けています。

アジア太平洋:アジア太平洋地域は、インド、東南アジア、中国の商用車セグメントの一部などの高成長市場で、合計CAGRが3.5%〜4.5%を超える、世界で最も急速に成長しているエンジンオイル市場です。車両保有率の増加、物流インフラの拡大、および大規模な二輪車セグメントが、力強い数量成長を維持しています。アジア太平洋の商用車メンテナンス市場は特にダイナミックです。

中東およびアフリカ:この地域は、高い車両使用頻度、オイル劣化を加速し交換間隔を短縮する高温気候条件、および比較的低いEV普及率に支えられ、2.5%〜3.0%のCAGRで緩やかな成長を示しています。これらの要因により、車両あたりの平均エンジンオイル消費量が平均を上回って維持されています。湾岸協力会議(GCC)市場では、プレミアム車両の所有が増加するにつれて、合成エンジンオイル市場が牽引力を増しています。一方、潤滑油添加剤市場および基油市場は、すべての地域でエンジンオイルの処方コストと入手可能性に影響を与える重要な上流セグメントであり、ハイブリッドおよびEV隣接流体技術がノルウェーを含む成熟市場で商業的関連性を獲得するにつれて、電気自動車流体市場および自動車潤滑油市場はますます交差しています。

ノルウェー自動車用エンジンオイル産業市場を支えるサプライチェーンは、基油生産、添加剤製造、および最終潤滑油のブレンドと流通という3つの主要な層に垂直に構造化されています。各層は、最終市場に影響を与える明確な調達リスクと価格ダイナミクスを伴います。

基油:現代の合成および半合成エンジンオイルの主要な原料であるグループIIおよびグループIII基油は、主に石油精製プロセスから派生しています。ノルウェー自体は重要な原油生産国ですが、国内の基油精製能力は限られているため、ノルウェーの潤滑油ブレンダーは、オランダ、ドイツ、フィンランドの欧州精製ハブからの輸入、およびSK EntsolやS-Oilなどの生産者からの韓国製グループIII基油輸出に大きく依存しています。基油価格は原油価格の動きと非常に高い相関があります。2021年から2022年にかけて、ブレント原油が50ドル未満から120ドル以上に変動した際に経験したボラティリティは、基油のスポット価格を30%から50%上昇させ、欧州の潤滑油サプライチェーン全体でブレンダーのマージンを圧迫しました。基油市場は、ノルウェーのエンジンオイル価格設定にとって依然として重要な上流変数です。

潤滑油添加剤:粘度指数向上剤、清浄分散剤、分散剤、耐摩耗剤、酸化防止剤を含む添加剤パッケージは、ルブリゾール、インフィニアム、アフトンケミカルなどの専門化学品メーカーの集中したグループから調達されます。このサプライヤー集中は調達リスクを生み出します。主要な添加剤生産者における供給中断または能力制約は、最終潤滑油の生産を遅らせる可能性があります。2021年の石油化学原料不足の間、添加剤のリードタイムは大幅に延長され、欧州のブレンダーの需要を満たす能力に影響を与えました。したがって、潤滑油添加剤市場は、ノルウェーのエンジンオイルサプライチェーンにおける主要な脆弱性ノードです。

物流と流通:ノルウェーの分散した地理(遠隔の北部地域、オフショア石油サービスハブ、および島嶼コミュニティにおける significant な需要)は、より人口密度の高い欧州市場では直面しない流通コスト圧力を生み出します。コールドチェーン要件は

日本の自動車用エンジンオイル市場は、世界的に見ても比較的成熟した市場の一つであり、市場調査会社によると、年間数千億円規模に達すると推定されています。ノルウェーのような急速な電気自動車(EV)へのシフトとは異なり、日本ではハイブリッド車(HEV)が依然として新車販売の大きな割合を占め、内燃機関(ICE)車の保有台数も堅調に推移しているため、エンジンオイルの需要は安定しています。市場の成長率は欧州市場に近い1%台前半の緩やかな伸びが予測されており、環境規制の強化と燃費向上への意識の高まりが、高性能な低粘度合成油への需要を牽引しています。EV化の進展は長期的には市場規模に影響を与えますが、既存のICE車両の寿命が長く、商用車や特殊車両の需要も底堅いため、今後も安定した市場が維持される見込みです。

日本市場における主要なプレーヤーとしては、国内の大手石油元売り企業が強力な地位を確立しています。ENEOS(旧JXTGエネルギー)、出光興産、コスモエネルギーなどが、自社ブランドのエンジンオイルを広範な流通網で提供しています。これに加え、エクソンモービル(Mobil)、BP(Castrol)、ロイヤル・ダッチ・シェル(Shell)、シェブロン(Chevron)、トタルエナジーズ(TotalEnergies)、バルボリン(Valvoline)、FUCHS、モチュール(Motul)といった国際的な大手企業も、それぞれの強みを持つ製品ラインナップを通じて市場に深く浸透しています。特に、高性能 synthetic oil の分野では、これらのグローバルブランドが強いブランド力を発揮しています。

日本の自動車用エンジンオイルは、日本工業規格(JIS)および日本自動車技術会規格(JASO)に準拠しています。JASO規格は、特にディーゼルエンジン油の「JASO DL-1」や二輪車用エンジン油の「JASO MA/MB」など、日本独自の車両特性や排出ガス規制に対応するために重要な役割を果たしています。また、国土交通省が定める燃費基準や排出ガス規制は、より高性能で環境負荷の低いエンジンオイルの開発と普及を促進する要因となっています。

エンジンオイルの主な流通チャネルは、カー用品店(オートバックス、イエローハットなど)、自動車ディーラー、ガソリンスタンド、専門の整備工場、そしてオンラインストアです。消費者の行動としては、品質と信頼性を重視する傾向が強く、特にブランドに対するロイヤリティが高いことが特徴です。燃費性能の向上やエンジンの保護を目的として、高性能な全合成油を選択する消費者が増加しています。また、ディーラーや整備士からの推奨が購入決定に大きな影響を与える一方で、DIYでのオイル交換も依然として一定層に支持されています。オイル交換間隔の長期化も進んでおり、プレミアムオイルへの需要を後押ししています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 1.45% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、業界関係者から直接、微妙な市場インサイトを捉えるために細心の注意を払って設計されています。このアプローチは、総調査努力の75%を占め、ノルウェーの自動車エンジンオイルバリューチェーン全体にわたる主要オピニオンリーダー、意思決定者、技術専門家との定性的および定量的なインタビューに焦点を当てています。インタビューは、ノルウェーの文脈に特化し、より広範なヨーロッパおよび世界のインフルエンスを考慮しながら、市場のダイナミクス、技術的進歩、競争環境、規制への影響、および将来のトレンドに関する直接的な情報を収集するように構造化されています。

一次インタビューの主要な参加者セグメントには以下が含まれます。

企業タイプ:

主要ステークホルダーの役職:

当社の広範なネットワークにより、代表的なサンプル全体でインタビューを実施することができ、さまざまな視点からの市場ダイナミクスの包括的な理解を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 潤滑油/自動車製品責任者 | 30% |

| サプライチェーンマネージャー | 25% |

| テクニカルセールスマネージャー/プロダクトマネージャー | 25% |

| フリートマネージャー | 20% |

| Company Type | Representation (%) |

|---|---|

| 自動車エンジンオイルフォーミュレーター/ブレンダー/マーケター | 30% |

| 自動車アフターマーケット小売業者および販売業者 | 25% |

| 基油メーカー | 20% |

| 潤滑油添加剤サプライヤー | 15% |

| 自動車メーカー/OEM(サービス部門) | 10% |

残りの25%の調査努力は、厳格な二次調査および業界ベンチマーキングに捧げられています。このフェーズでは、既存のデータ、出版物、および財務報告書を包括的にレビューし、一次調査の結果を検証および補強します。当社は、公平性とデータの完全性を維持するために、信頼できる公開ソースのみを利用し、市場調査ウェブサイトは綿密に回避しています。

主要な二次データソースには以下が含まれます。

この堅牢な二次調査は、正確な市場規模の算出と予測に不可欠な基盤データ、市場統計、競合インテリジェンス、および規制フレームワークを提供します。

当社の市場推定手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のデータレイヤーを横断して三角測量することにより、堅牢性と精度を確保します。ノルウェー自動車エンジンオイル産業の市場規模は、洗練された定量モデルを使用して、綿密に計算、検証、および予測されます。

ボトムアップアプローチ: この手法は、詳細なデータポイントを集計することを含みます。主要な指標と変数は以下のとおりです。

トップダウンアプローチ: この手法は、マクロ経済指標、自動車産業全体のトレンド、燃料消費データ、およびより広範な潤滑油市場規模データを評価することにより、ボトムアップ推定を検証することを含み、ノルウェーに特化した自動車エンジンオイルセグメントにシェアを割り当てます。

多層データ三角測量: すべての市場数値は多層三角測量にかけられ、一次インタビュー、二次ソース、および内部データベースからのデータを相互参照します。この厳格なプロセスは、矛盾を解消し、バイアスを最小限に抑え、市場推定および予測(2026-2034)の信頼性を高めるのに役立ちます。

データ完全性への当社のコミットメントは、88%の推定データ精度レベルを保証します。これは、多段階の検証プロセスを通じて達成されます。

この市場は、自動車販売の増加と製造業からの需要の高まりによって牽引されています。ノルウェーの車両保有台数の拡大は、潤滑油消費量の増加と直接的に相関しており、予測期間を通じて1.45%の年平均成長率を維持しています。

ノルウェーの消費者は、OEM推奨品やブランド潤滑油をますます重視するようになっています。これは、バルボリンとカミンズが2021年10月に提携を5年間延長したことからも明らかです。オイル交換間隔の延長やEV関連のハイブリッド車の成長により、単位あたりの消費量は徐々に抑制されています。

車種別では商用車が最大のセグメントであり、大型ディーゼルエンジンの要件により、車両数に比べて不均衡な量の潤滑油を消費しています。乗用車とオートバイがこれに続き、商用車のフリート事業者が大量調達の決定を主導しています。

欧州は、密度の高い商用車ネットワーク、高仕様潤滑油を義務付ける厳格な排出規制、そしてトタルエナジーズが2021年6月にステランティスグループとの契約を更新したようなOEMパートナーシップ活動に支えられ、世界の市場シェアの約31%を占めています。ノルウェーは特に、高い一人当たりの車両所有率と成熟した自動車アフターマーケットから恩恵を受けています。

バッテリー電気自動車(BEV)は、内燃機関の潤滑要件を完全に排除するため、最も重大な代替リスクとなります。ノルウェーはBEVの普及率で世界をリードしており、特に乗用車セグメントにおいて、2025年から2033年の期間にエンジンオイルの販売量を構造的に圧縮する可能性があります。

主要な制約には、潤滑油に関連する健康および環境リスクがあり、これが規制当局の監視と廃棄コストの負担を増大させます。原油由来のベースオイル価格の変動に対するサプライチェーンの脆弱性は、エクソンモービルが2022年に3つの事業部門に再編され、製品流通ロジスティクスに影響を与えたことによりさらに悪化し、地域の販売業者にとってさらなる利益圧力を加えています。