1. MEAエンジニアリングプラスチック市場において、購買トレンドはどのように需要を変化させていますか?

GCC諸国とトルコにおける可処分所得の増加は、消費財および自動車分野におけるエンジニアリングプラスチックのエンドユース消費を加速させています。軽量で耐久性のある部品への需要が高まり、製品設計において金属やガラスが置き換えられています。自動車および輸送は、この市場で追跡される最大の応用分野の1つです。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

MEAエンジニアリングプラスチック産業

MEAエンジニアリングプラスチック産業Senior Analyst

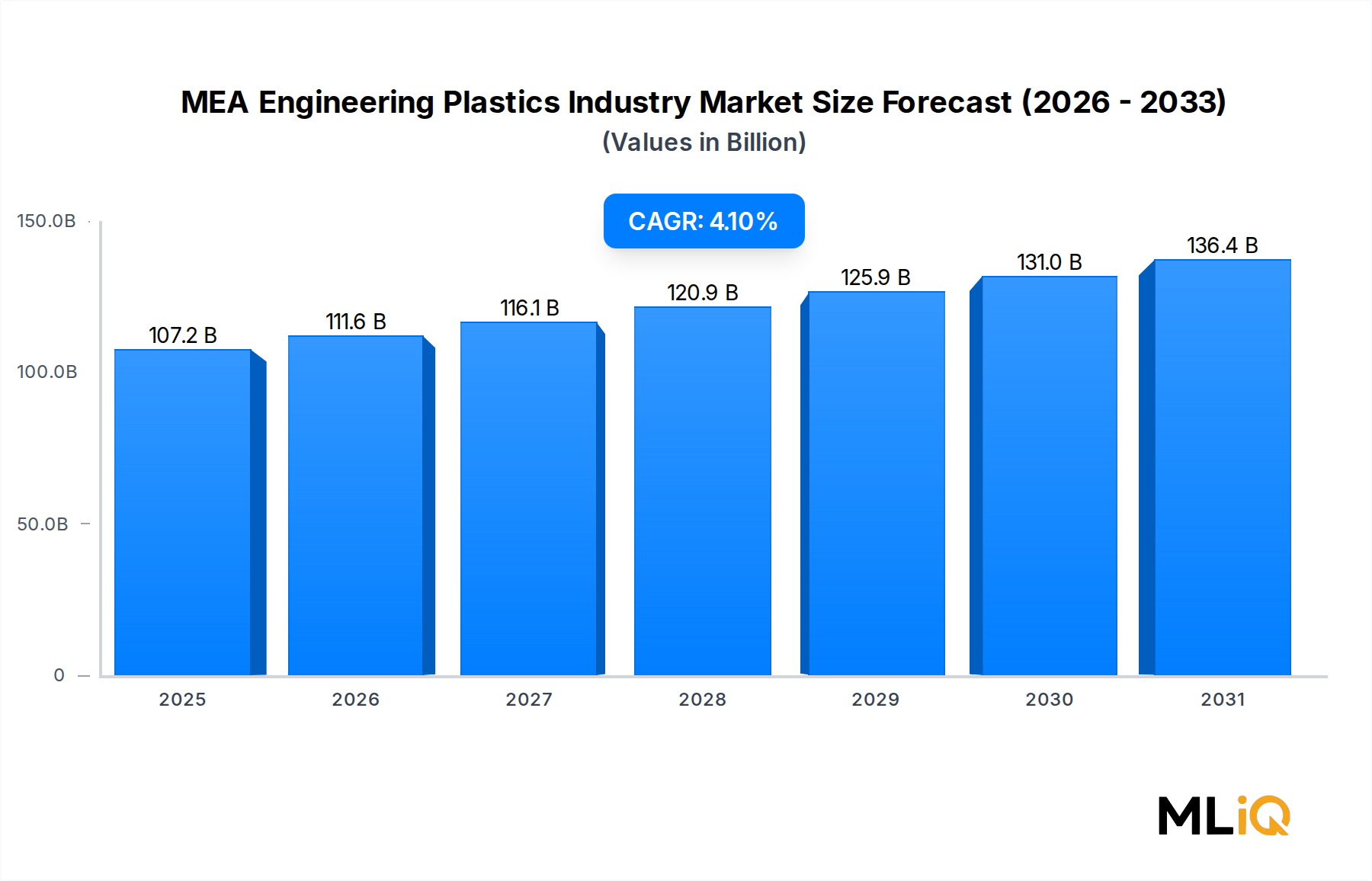

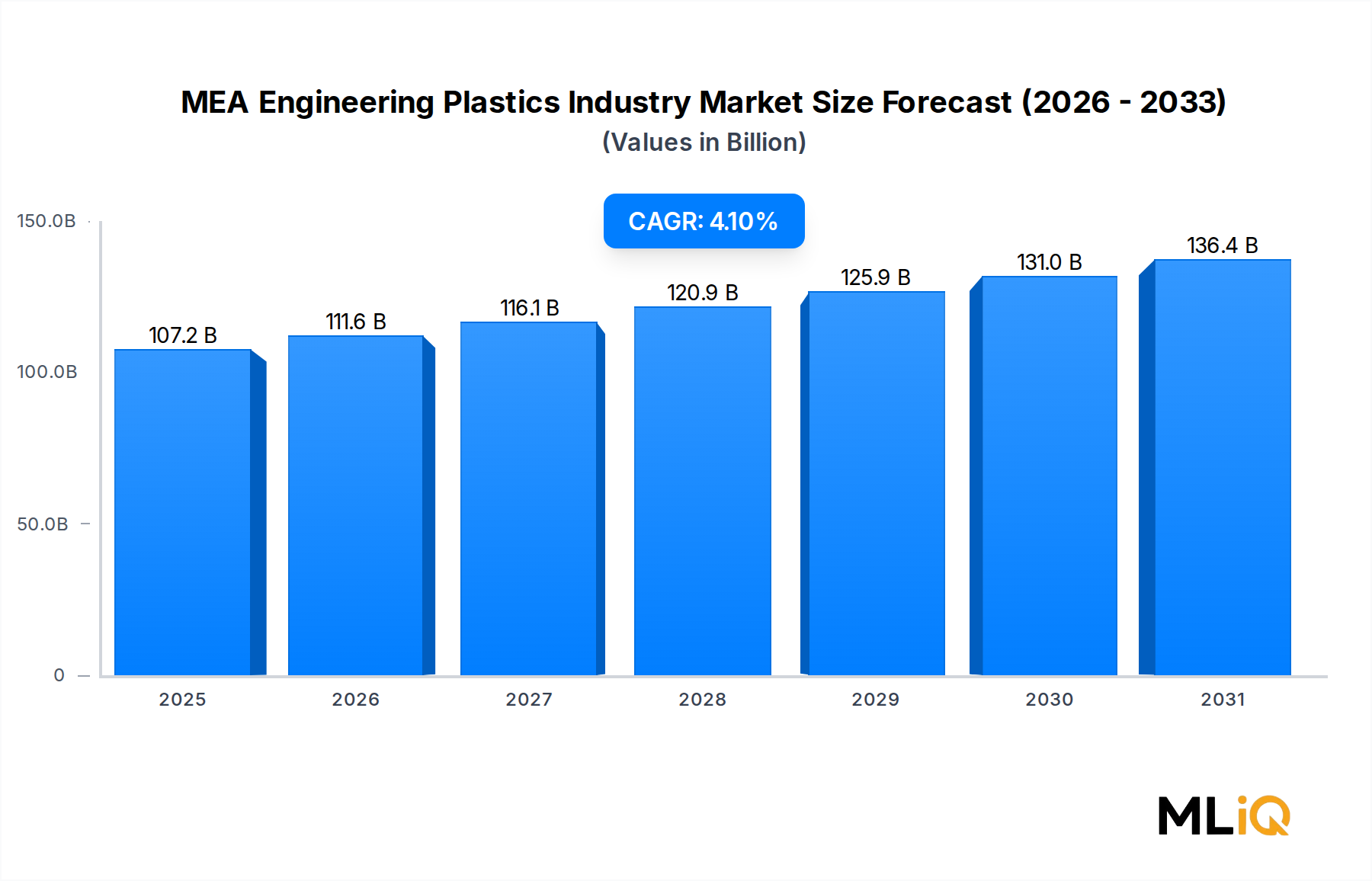

MEAエンジニアリングプラスチック産業市場は、基準年である2025年に$107.17 billion (約16.6兆円)と評価されており、予測期間を通じて年平均成長率(CAGR)4.1%で拡大すると予測されています。この軌跡は、中東およびアフリカにおける構造的な需要シフト、産業化の必要性、そして金属、ガラス、セラミックスといった従来の材料が高性能ポリマー代替品へと加速的に置き換わることの複合的な影響を反映しています。

エンジニアリングプラスチックは、その優れた機械的強度、熱安定性、耐薬品性、軽量特性により、現代の産業サプライチェーンにおいて極めて重要な位置を占めています。これらの特性により、自動車および輸送、電気および電子機器、建築および建設、医療機器、産業機械など、MEA地域で急速な生産能力拡大が進むすべてのセクターで不可欠な存在となっています。

市場の成長は、GCC経済圏、北アフリカの製造回廊、サハラ以南の産業ハブにおける購買力の上昇に支えられています。特にサウジビジョン2030、UAEの産業戦略、エジプトの国家製造アジェンダといった政府主導の多角化プログラムは、エンジニアリングプラスチックに大きく依存する川下加工産業に多大な資本を投入しています。これらのマクロ経済的追い風は、今世紀後半まで需要の勢いを維持すると予想されます。

フッ素樹脂、ポリカーボネート、ポリアミド、PET樹脂は依然として主要な供給量を占めていますが、PEEKや液晶ポリマー(LCP)のような特殊グレードは、高付加価値の最終用途ニッチで牽引力を増しています。電気・電子セグメントは、5Gインフラ展開、スマートグリッド投資、トルコおよび南アフリカにおける家電製造の拡大により、特にダイナミックな需要の中心として浮上しています。

供給面では、BASF SE、SABIC、Covestro AG、DuPont、Solvayなどのグローバルプレイヤーが、MEA市場の仕様に合わせた設備投資、合弁事業、流通パートナーシップを通じて地域での存在感を深めています。SABICが湾岸協力会議(GCC)内で持つ固有のポジショニングは、世界の競合他社が戦略的に対処しなければならない構造的な原料調達上の優位性をもたらしています。

ベンゼン、プロピレン、アジピン酸誘導体における原料価格の変動は、持続的なマージンリスクをもたらします。しかし、生産者は商品価格の変動から身を守るため、長期的なオフテイク契約や後方統合戦略をますます展開しています。

今後、MEAエンジニアリングプラスチック産業市場は、自動車部品製造の現地化の加速、ヘルスケアインフラ支出の増加、eコマースの成長に関連する包装セクターの需要拡大から恩恵を受けると予想されます。市場の回復力と多様な最終用途基盤により、予測期間を通じて着実で複利的な成長が期待されます。

MEAエンジニアリングプラスチック産業市場で追跡されている13の製品タイプセグメントの中で、ポリエチレンテレフタレート(PET)は、地域で最も商業的に普及し、体積的に支配的なエンジニアリングプラスチックとして際立っています。PETの優位性は偶然ではなく、コスト競争力、加工の多様性、最終用途の広さ、およびMEA経済圏における包装およびボトル産業の構造的成長の収束によるものです。

PETは、高い引張強度、優れた寸法安定性、水分や有機溶剤に対する顕著な耐性など、優れた機械的特性を持つ半結晶性熱可塑性ポリエステルです。そのリサイクル性は、GCCおよび南アフリカで進化する規制要件とよく合致しており、消費者向けアプリケーションにおいて、代替樹脂システムに対してさらなる競争優位性をもたらしています。

特にMEA地域において、PETの市場リーダーシップは飲料包装部門に根ざしています。サウジアラビア、UAE、エジプトに集中するGCCの広大な食品・飲料製造基盤は、PETボトル、トレー、フィルムに対して莫大な処理需要を生み出しています。アフリカ最大の食品加工経済の一つであるエジプトだけでも、炭酸飲料生産、水ボトル詰め、食用油包装に牽引され、年間相当量のPETを消費しています。北アフリカがヨーロッパの輸出市場に近いことは、現地のPET加工業者にとって、高生産量で輸出グレードの生産ラインを維持する動機付けとなっています。

包装以外にも、PETはトルコとエジプトの繊維・繊維セクターに進出しており、アパレルやホームテキスタイル向けの合成繊維製造が重要な産業基盤を形成しています。これらのアプリケーションにおいて、PETは紡糸性、染色性、耐久性といった性能特性から、繊維形成ポリマーとして選ばれています。

MEA市場でPETの供給量を牽引する主要プレイヤーには、サウジアラビア王国内で統合されたPET生産を行うSABICのほか、グローバルなPET生産資産ネットワークを通じて地域のサプライチェーンをサポートするEastman Chemical CompanyやIndorama Venturesが含まれます。LyondellBasellのポリエステル中間体への関与は、競争環境にさらなる側面を加えています。

このセグメントの、より広範なMEAエンジニアリングプラスチック産業市場におけるシェアは、細分化するのではなく統合されています。この統合の説を裏付けるいくつかの要因があります。MEA人口の継続的な都市化、一人当たりの包装食品・飲料消費量の増加、物流コスト最適化に牽引されるガラス・金属包装から軽量PET形式への代替です。さらに、特に南アフリカ、モロッコ、UAEにおけるrPET(リサイクルPET)サプライチェーンの発展は、PETのライフサイクル経済性を拡張し、使い捨てプラスチックを標的とする規制圧力に対する耐性を高めています。

MEA地域におけるPET加工能力への設備投資は活発です。エジプトとトルコは、有利なエネルギーコスト、国内消費の増加、輸出競争力に支えられ、PET樹脂およびプリフォーム製造におけるグリーンフィールド投資を誘致しています。これらの進展は、PETがMEAエンジニアリングプラスチックポートフォリオのアンカー製品としての地位を強化し、最も深い構造的基盤と最も多様なアプリケーション露出を持つセグメントとなっています。

PETセグメント内の競争は激化しており、特に中国やインドなどのアジアの生産者がMEA市場への樹脂輸出量を増やそうとしているため、国内生産者への価格圧力が生じています。しかし、地理的優位性、地元のコンバーターとの物流統合、食品接触グレードの品質認証が、引き続き地域サプライヤーを差別化しています。

MEAエンジニアリングプラスチック産業市場は、その成長軌道と投資魅力を集合的に決定する、定量化可能な推進要因と明確に定義された構造的制約のセットによって形成されています。

購買力の向上は、需要側の主要な触媒です。GCC経済圏全体の一人当たりGDP成長率は一貫してプラスであり、サウジアラビアとUAEはGDP拡大を記録しています。これは、耐久消費財、エレクトロニクス、自動車製品、建設資材といった、エンジニアリングプラスチックを多用する製品の消費増に直接結びついています。世界銀行は、いくつかのMEA経済圏が2030年まで年間3〜5%の実質GDP成長率を維持すると予想しており、熱可塑性部品の需要が継続的に拡大することを示唆しています。

エンジニアリングプラスチックが伝統的な材料を置き換えることは、最も構造的に重要な推進要因です。自動車分野では、MEA製造ハブで操業するOEMが、ダイカストアルミニウムや亜鉛部品の代わりにポリアミド、ポリカーボネート、PBT部品を指定することが増えており、性能パラメータを維持または向上させつつ、車両あたり20〜30%の軽量化を実現しています。この材料代替トレンドは、バリューチェーン全体に波及効果をもたらし、コンパウンダー、成形業者、樹脂生産者のすべてに同時に利益をもたらしています。

産業化プログラムは、建設およびインフラセクターからの需要を加速させています。サウジアラビアのNEOMメガプロジェクト、UAEの万博シティ遺産開発、エジプトの新しい行政首都は、配管システム、電線管、構造用グレージングアプリケーションで使用される熱的および化学的に耐性のあるエンジニアリングプラスチックに対して、膨大な需要を生み出しています。

制約面では、原料価格の変動が最も差し迫ったマージンリスクをもたらします。エンジニアリングプラスチックは、アジピン酸、カプロラクタム、ビスフェノールA、ジメチルテレフタレートなどの石油化学中間体から派生します。これらの原料は原油価格サイクルと相関しており、2022〜2024年の期間には、原油がバレルあたり$70未満から$130超まで極端な価格変動を示す能力があることが実証され、樹脂コスト構造に直接影響を与え、川下加工業者のマージンを圧縮しました。

二次的な制約としては、特殊グレードの輸入依存、PEEKやPPSのような高性能樹脂の現地配合能力の限定、そしていくつかのMEAサブ地域におけるリサイクルインフラの未熟さが挙げられます。これは、多国籍バイヤーがますます要求するサーキュラーエコノミーの価値提案を制限するものです。

MEAエンジニアリングプラスチック産業市場の競争環境は、世界の化学コングロマリット、地域の統合生産者、および特殊コンパウンダーが混在する特徴があります。以下のプロファイルは、主要参加者の戦略的ポジショニングを概説しています。

BASF SE: ウルトラミッドポリアミド、ウルトラデュールPBT、ウルトラソンPESなど、幅広い製品ポートフォリオを持つ世界最大級のエンジニアリングプラスチックメーカーの一つであり、日本市場においても強力な販売・技術サービスネットワークを展開している。

Covestro AG: ポリカーボネート樹脂とポリウレタンシステムの世界的なリーダーであり、そのMakrolon PCグレードは日本の自動車、エレクトロニクス、医療機器分野で広く採用されている。

DuPont: Zytelナイロン、Delrinアセタール、Hytrel熱可塑性エラストマーを含む高性能エンジニアリングポリマーのパイオニアであり、日本の自動車メーカーや産業用OEMと強固な関係を築いている。

Solvay: PEEK、PPS、PVDFグレードをKetaSpireおよびRytonブランドで提供する世界的なスペシャルティポリマーのリーダーであり、日本のエネルギー、航空宇宙、医療機器分野に超高性能樹脂システムを供給している。

Eastman Chemical Company: 日本のパッケージングおよび医療分野にコポリエステルおよびスペシャルティ熱可塑性プラスチックを供給しており、化学リサイクルを含むサステナビリティ関連製品開発に積極的である。

LG Chem: 韓国を拠点とするABSおよびエンジニアリング熱可塑性プラスチックの主要サプライヤーであり、日本の市場にも販売契約や技術提携を通じて浸透を深めている。

3M: 高性能フッ素ポリマーフィルムや特殊熱可塑性プラスチックを手がける多角的な材料科学企業で、そのグローバルなイノベーションパイプラインは日本のエレクトロニクスおよび産業分野に貢献している。

Arkema SA: PEBAやPA11グレードを含むポリアミド系高性能ポリマーを専門とし、日本の自動車部品や特殊用途向け樹脂ポートフォリオを積極的に拡大している。

Evonik Industries AG: 特殊ポリアミドグレード(PA12、PA6/12)やPEEK前駆体に注力しており、化学的耐性の高い高純度ポリマーシステムを日本の石油・ガスおよびヘルスケア分野に提供している。

LANXESS: ポリアミドおよびPBTのエンジニアリングプラスチックに関する専門知識を持つ特殊化学品企業であり、日本の軽量化ニーズに対応するためDurethanおよびPocan製品ファミリーを拡充している。

Celanese Corporation: アセタール(POM)およびLCP樹脂の世界的リーダーであり、エンジニアードマテリアル事業部門を通じて日本の自動車およびエレクトロニクス分野をターゲットとしている。

SABIC: MEA地域における主要な総合石油化学メーカーであり、地域特有の原料調達優位性を持つ。LNP特殊コンパウンド、LEXAN PC、NORYL PPOなどを含むエンジニアリングプラスチックポートフォリオを有し、MEA市場で最も戦略的に強固な地位を占める。

Ashland Inc: パフォーマンス樹脂を含む特殊化学ソリューションに注力しており、カスタマイズされた熱可塑性および熱硬化性配合物でMEAの複合材料および建設市場に貢献している。

Chemtura Corporation: MEAの産業用途向けエンジニアリングプラスチックの加工をサポートする特殊ポリマースタビライザーおよび難燃剤添加剤を製造している。

Chevron Phillips Chemical: ポリフェニレンスルフィドおよびアルファオレフィン系特殊ポリマーの主要メーカーであり、MEAのコンパウンダーや加工業者に原料を供給している。

Lyondellbasell: ポリオレフィン系エンジニアリング材料およびポリプロピレンコンパウンドを供給しており、より広範なMENAエネルギー回廊において重要な精製および化学資産を運用している。

Nova Chemicals Corporation: 先進的なポリエチレンソリューションに注力しており、パッケージングおよび建設向けのエンジニアリンググレード特殊コンパウンドにも関心を示している。

PolyOne Corporation: 現在はAvientとして事業を展開しており、MEAの加工業者向けにカラーおよび添加剤マスターバッチ、特殊エンジニアリングコンパウンドソリューションを提供している。

2024年1月: SABICは、地域自動車およびエレクトロニクス分野からの需要増加をサポートするため、GCCにおけるLNP特殊コンパウンド製造能力の拡張を発表し、国内トップサプライヤーとしての地位を強化した。

2024年3月: Covestro AGは、主要なMEA化学品ディストリビューターと戦略的流通契約を締結し、北アフリカおよびサハラ以南市場におけるポリカーボネート製品の供給体制を改善し、建設および家電アプリケーションをターゲットとしている。

2024年5月: BASF SEは、湾岸地域の高周囲温度環境に特徴的な、ボンネット下自動車用途向けに特別に調合された耐熱性ウルトラミッドポリアミドコンパウンドの新ラインを発表した。

2024年8月: Evonik Industries AGは、サウジアラビアの石油・ガスサービス会社と技術協力契約を締結し、海底および陸上パイプライン改修プロジェクト向けのPA12ベースのフレキシブルパイプライナーソリューションを開発する。

2024年10月: Solvayは、成長するMEAヘルスケアインフラ投資の波をターゲットに、医療用埋め込み型デバイスアプリケーション向けに最適化された次世代KetaSpire PEEKコンパウンドを発表した。

2024年12月: UAE産業先端技術省は、国内付加価値(ICV)プログラムの下でエンジニアリングプラスチックを優先セクターとして特定し、政府関連プロジェクトにおける現地製造熱可塑性部品の調達インセンティブを創出した。

2025年2月: DuPontは、ドバイの技術サービスセンターを拡張し、MEAE地域の自動車および産業用OEMが同社のエンジニアリングポリマーシステムを使用する際の、アプリケーション開発サポート、材料試験、および設計コンサルティングサービスを提供することとした。

MEAエンジニアリングプラスチック産業市場は、顕著な地域的異質性を示しており、主要なサブ地域ごとに異なる成長プロファイル、最終用途需要構造、および競争ダイナミクスがあります。

湾岸協力会議(GCC)—サウジアラビア、UAE、カタール、クウェート、オマーン、バーレーンを含む—は、MEAフレームワーク内で最も成熟し、最も価値の高いサブ地域を代表しています。SABICの国内生産インフラと地域の深い石油化学統合に支えられ、GCCはMEAエンジニアリングプラスチック需要の価値ベースで約35〜38%を占めています。主要な需要牽引要因には、建設メガプロジェクト、川下石油化学産業の拡大、および成長する自動車組立セクターが含まれます。GCCは、より成熟した産業基盤を反映しつつも、インフラへの継続的な設備投資により、約3.8%の地域CAGRで成長すると推定されています。

トルコは、ヨーロッパと中東を結ぶ製造拠点として戦略的に重要な位置を占めています。Ford、Toyota、Renault、Fiatなどの工場を擁する発達した自動車OEMおよびティア1サプライヤー基盤は、エンジニアリンググレードのポリアミド、PBT、ポリカーボネートに対して実質的な需要を生み出しています。トルコはMEAエンジニアリングプラスチック収益の約18〜20%を占めると推定されており、4.5〜5.0%のCAGRで成長すると予測されており、地域内でより急速に成長する市場の一つとして位置付けられています。

エジプト、モロッコ、アルジェリアが牽引する北アフリカは、高成長のフロンティアとして台頭しています。エジプトの自動車組立産業の拡大、モロッコのルノー・日産およびステランティスの製造拠点、そしてマグレブ全体での建設活動の増加が、複合的な需要を牽引しています。このサブ地域は、産業化、人口統計、輸出志向の製造業に牽引され、MEA内で最も高い地域CAGR(推定5.2〜5.8%)を示すと予測されています。

南アフリカが牽引するサハラ以南アフリカは、最も未熟でありながら構造的に興味深いサブ地域です。南アフリカの確立された自動車製造セクター(BMW、トヨタ、メルセデス・ベンツ)は、エンジニアリング熱可塑性プラスチックに対する意味のある需要を生み出していますが、より広範なサハラ以南市場は、産業用ポリマー採用の初期段階にあります。ナイジェリア、ケニア、エチオピアにおけるインフラ投資と製造業の正式化に結びつく上振れリスクを伴い、約4.3%のCAGRで成長が期待されています。

イスラエルは、不均衡なほど高い需要を持つ特殊市場であり、

日本は、エンジニアリングプラスチックにとって世界有数の成熟した高付加価値市場の一つです。MEAE地域に関するレポートでは具体的な市場規模の数値は示されていませんが、日本はアジア太平洋地域における重要なサブセグメントとして認識されており、その市場規模は年間数兆円規模に及ぶと推定されています。国内経済が成熟しているため、市場成長率は新興国に比べて穏やかですが、自動車、電気・電子、精密機械などの先進産業からの需要に牽引され、着実な成長が見込まれます。特に、軽量化、高性能化、耐久性、および環境適合性への要求が高く、従来の金属やガラスからの代替が積極的に進められています。電気自動車化の進展や5Gインフラの普及は、より高度な機能性を持つエンジニアリングプラスチックの需要をさらに押し上げています。

日本市場における主要なプレイヤーとしては、東レ、帝人、三菱エンジニアリングプラスチックス、旭化成、住友化学などの国内大手化学メーカーが挙げられます。これらの企業は、高機能材料の研究開発に強みを持ち、特定のニッチ市場で世界をリードする特殊グレードを提供しています。また、BASFジャパン、コベストロジャパン、デュポンジャパン、ソルベイジャパンなど、MEAE市場で活動するグローバル企業の日本法人も、日本の自動車メーカーやエレクトロニクス企業と緊密に連携し、先進的な材料ソリューションを提供することで重要な役割を担っています。これらの企業は、国内外の顧客ニーズに応えるべく、新素材の開発やカスタマイズされた製品供給に注力しています。

日本におけるエンジニアリングプラスチック産業に適用される規制および標準化の枠組みは多岐にわたります。製品の品質と安全性を保証するため、日本工業規格(JIS)が広範な分野で重要視されています。特に電気・電子製品に用いられるプラスチックには、電気用品安全法(PSE法)に基づく安全性要件が適用されます。また、食品・飲料包装にPETなどが使用される際には、食品衛生法が厳しく規制しています。さらに、容器包装リサイクル法や廃棄物の処理及び清掃に関する法律といった環境法規は、リサイクル性の高い材料への需要を高め、リサイクルPET(rPET)の開発と利用を促進し、サーキュラーエコノミーへの移行を後押ししています。

日本におけるエンジニアリングプラスチックの流通チャネルは独特であり、多くの場合、専門的な商社が重要な役割を担っています。商社は、国内外のサプライヤーとユーザーの間で、物流、金融、市場情報の提供、技術サポートなどを包括的に行い、複雑なサプライチェーンを円滑にしています。大規模なOEM企業に対しては、メーカーが直接販売や技術サポートを行うケースも増えています。消費者行動の観点からは、最終製品に対して非常に高い品質基準と信頼性が求められ、環境配慮型製品や持続可能性への関心も高まっています。小型化、高機能化、デザイン性への要求も強く、これがエンジニアリングプラスチックの技術革新を駆動する要因となっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

GCC諸国とトルコにおける可処分所得の増加は、消費財および自動車分野におけるエンジニアリングプラスチックのエンドユース消費を加速させています。軽量で耐久性のある部品への需要が高まり、製品設計において金属やガラスが置き換えられています。自動車および輸送は、この市場で追跡される最大の応用分野の1つです。

SABICやBASF SEなどのメーカーは、炭素集約的なポリマー製造や非生分解性廃棄物に関して、ESGの監視が厳しくなっています。EUの規制枠組みや自主的な企業目標により、MEAを拠点とするサプライヤーは、特にPETやポリアミドなどの大量生産グレードにおいて、バイオベースおよびリサイクル含有原料への投資を迫られています。

Covestro AGとArkema SAはそれぞれ、エレクトロニクスおよび医療用途をターゲットとした、PEEKやポリイミドを含む特殊な高性能ポリマーポートフォリオを進化させています。GCCおよび北アフリカ地域の中堅コンパウンドメーカーの間で統合が進んでおり、グローバルプレイヤーがラストマイル供給を強化するために地域の流通資産を買収しています。

ポリアミド用アジピン酸やポリカーボネート用ビスフェノールAなどの主要モノマーの原料コストは、原油および天然ガスの価格サイクルと密接に関連しており、サプライチェーン全体でマージンの変動を生み出しています。Celanese CorporationやEastman Chemical Companyのような企業は、投入コストの予測不可能性をMEA市場における長期契約価格を制約する主要因として挙げています。

先進複合材料、バイオ由来ポリマー、金属射出成形部品は、高応力の自動車および産業用途において、従来のエンジニアリングプラスチックとますます競合しています。液晶ポリマー(LCP)とポリエーテルエーテルケトン(PEEK)は高性能代替品として注目されており、アディティブマニュファクチャリングはオンデマンドの部品生産を可能にし、バルクポリマー消費を削減します。

サウジアラビアとUAEが主導するGCC地域は、ビジョン2030に沿った産業化プログラムとSABICの現地生産能力に支えられ、中東およびアフリカ内で最も急速に成長している地域です。北アフリカと南アフリカは、インフラ投資と新興の自動車組立基地がスチレンコポリマー(ABS&SAN)やポリカーボネートグレードの需要を漸増させており、二次的な成長回廊として浮上しています。