1. セルロース系ポリマー市場市場の主要な成長要因は何ですか?

Rising Demand for Apparel and Clothing; Increasing Use of Cellulose Ether in the Building and Construction Industryなどの要因がセルロース系ポリマー市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

セルロース系ポリマー市場

セルロース系ポリマー市場+1 2315155523

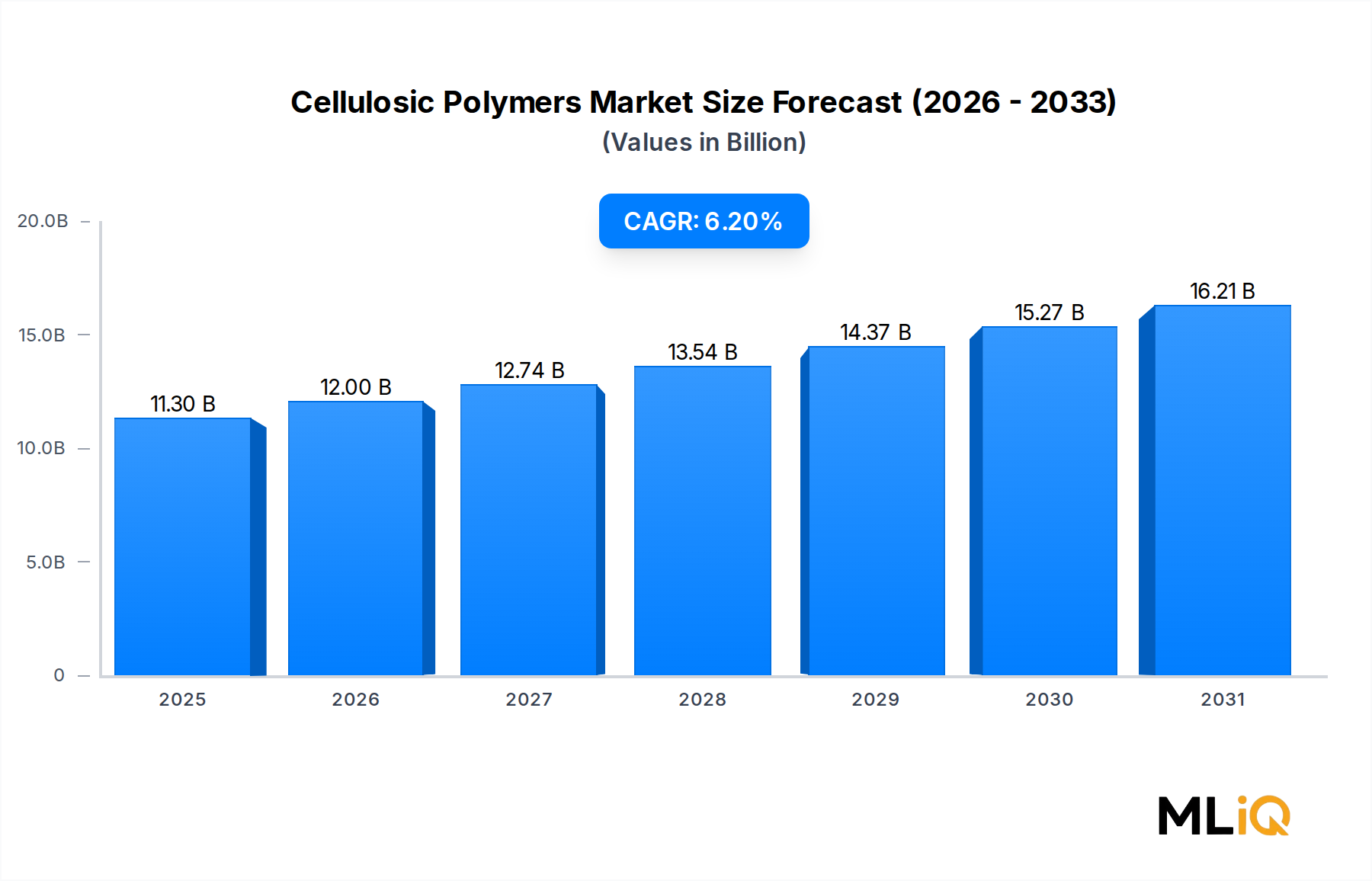

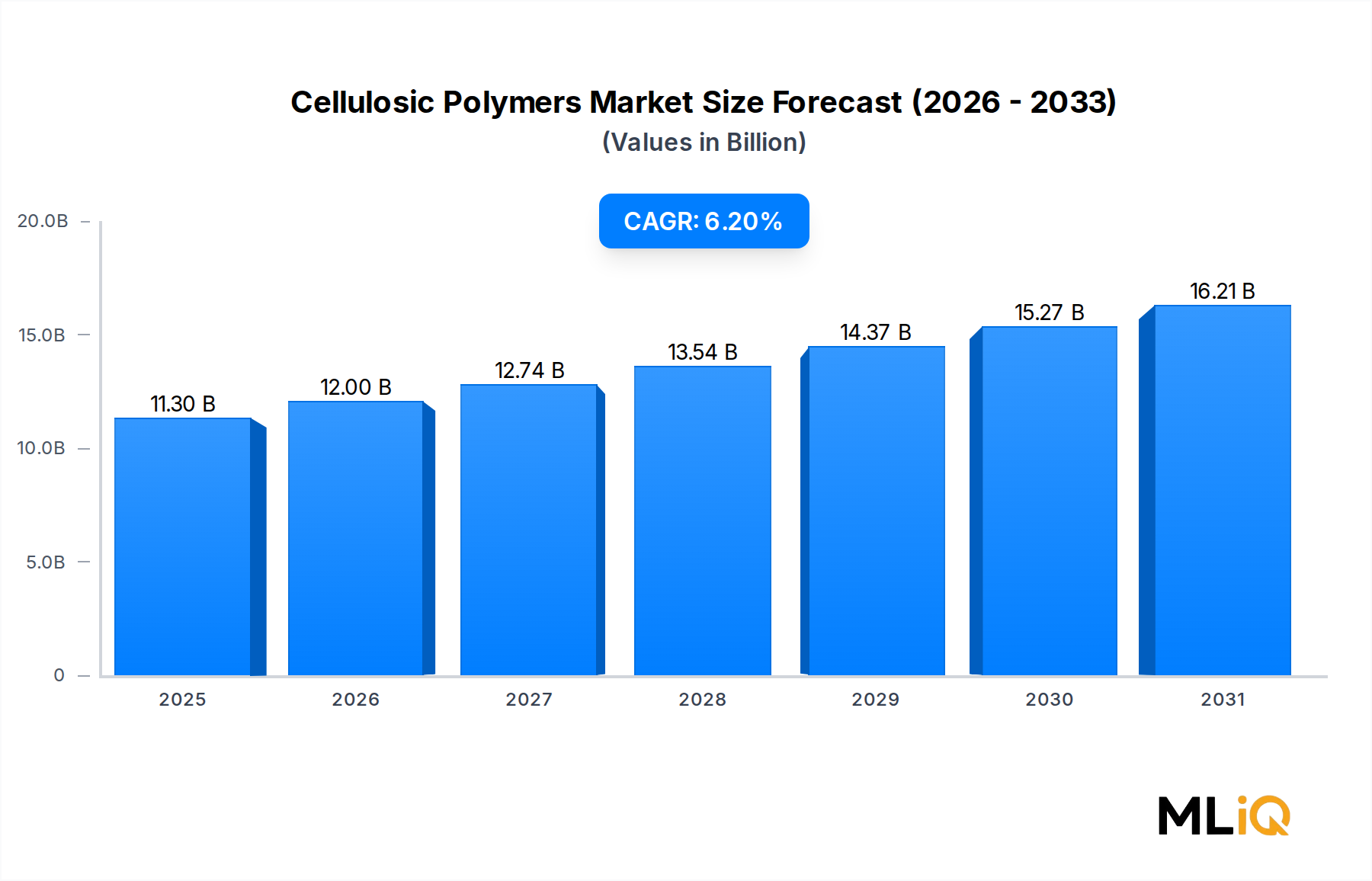

世界のセルロースポリマー市場は、持続可能性の要請、アパレル消費の増加、建設および医薬品における機能的用途の拡大が相まって、2025年に113億ドル (約1兆7,000億円)と評価され、2033年まで年平均成長率6.2%で拡大すると予測されています。セルロースエステル、セルロースエーテル、再生セルロース繊維、水和セルロースフィルムを含むセルロースポリマーは、世界の材料環境において構造的に有利な位置を占め、高性能合成繊維と、バイオベースで生分解性の入力に対する加速する世界的な要求との間のギャップを埋めています。

この市場を支える主要なマクロ経済的な追い風は、世界の繊維産業が天然および半天然繊維源への転換を進めていることです。消費者や規制当局が石油由来の合成繊維のライフサイクル影響を厳しく監視する中、アパレルおよび衣料品メーカーは、ビスコース、モダール、リヨセルなどの再生セルロース繊維の調達を増やしています。この需要ベクトルは、特にアジア太平洋地域で顕著であり、可処分所得の増加と都市化率の上昇に伴い、一人当たりの繊維消費量が増加しています。

2番目に重要な推進要因は、建築・建設分野におけるセルロースエーテルの役割の拡大です。ヒドロキシプロピルメチルセルロース(HPMC)とカルボキシメチルセルロース(CMC)は、タイル接着剤、モルタル、石膏系製品において重要な機能性添加剤です。パンデミック期の混乱から世界の建設生産が回復し、新興市場のインフラ投資が加速するにつれて、これらの特殊セルロース誘導体の需要は長期平均を大幅に上回って推移しています。

将来の見通しとしては、クローズドループ溶剤システム(特にリヨセルNMMOプロセス)の進歩、医薬品賦形剤や食品グレードフィルムにおける合成ポリマーの代替増加、および欧州連合と北米におけるプラスチック削減を目的とした規制上のインセンティブによって、市場の成長軌道は強化されています。水和セルロース箔がポリエチレンラミネートに代わる堆肥化可能な代替品を提供する包装におけるグリーン調達への移行は、対象市場全体をさらに広げています。

しかし、構造的な制約は依然として存在します。ポリエステル、ナイロン、およびタンパク質ベースの繊維との競争は、水分管理と耐久性の指標が争われるパフォーマンスアパレルセグメントにおける再生セルロースの浸透を制限し続けています。さらに、世界のタバコ消費量の長期的な減少は、セルロースアセテートフレークの歴史的に最大の最終用途チャネルの1つを圧迫しており、大手メーカーはフィルター牽引代替品や特殊アセテートフィルムへの多様化を加速するよう促しています。これらの逆風にもかかわらず、全体的な需要と供給のバランスは建設的であり、6.2%のCAGR予測は、市場が長期均衡成長率を大幅に上回って稼働していることを反映しています。

セルロースポリマー市場のセグメンテーションフレームワーク内では、セルロースアセテートとその誘導体であるセルロースアセテートブチレート(CAB)およびセルロースアセテートプロピオネート(CAP)を筆頭とするセルロースエステルが、最大の収益を上げるセグメントを構成しています。この優位性は、セグメントの幅広い用途範囲、比較的成熟した資本効率の良い生産インフラ、および特定の高価値最終用途においてアセテート化学が競合するセルロース誘導体に対して提供する複合的な技術的利点に根ざしています。

セルロースアセテート単独で、主にタバコフィルター牽引、眼鏡フレーム、特殊フィルム、医薬品コーティングによって、セルロースポリマーの総収益の大部分を占めています。フィルター牽引の用途は、世界の喫煙率の低下により長期的な販売量の圧力にさらされているものの、規制および性能認定要件により切り替えコストが高い高マージン製品カテゴリであり続けています。Celanese Corporation、Eastman Chemical Company、Daicel Corporation、Cerdia International GmbHなどの主要メーカーは、タバコ多国籍企業に長期的なオフテイク構造の下でサービスを提供し、短期的な収益を保護することで、フィルター牽引供給において確固たる地位を築いています。

フィルター牽引以外でも、セルロースアセテートセグメントは積極的に多様化しています。特にセルロースアセテート市場では、眼鏡用途が高価格帯の成長チャネルとして台頭しており、バイオベースのアセテートシートが高級フレーム製造において石油由来のアセテートやポリアミドに取って代わっています。この移行は、眼鏡業界のESGへのコミットメントと消費者ブランド差別化戦略によって加速されています。さらに、セルロースアセテートは医薬品錠剤の機能性コーティング材料としても評価されており、その半透過性膜特性により、合成ポリマーでは達成が困難な制御放出薬物送達構造を可能にします。

CABとCAPは、他のセルロースエステルタイプに分類され、コーティング剤、インク、自動車補修用処方に使用されます。これらは、UV耐性、接着促進、流れ平坦化特性をもたらす屋外耐久性コーティング剤としての有用性により、比較的需要が非弾力的な特殊添加剤として位置付けられています。自動車OEMおよびアフターマーケット補修分野は、北米、ヨーロッパ、中国の車両生産指数と需要が相関する一貫した販売チャネルを代表しています。

より広範なセルロースアセテート市場は、医薬品グレードおよび光学グレード製品が一般繊維グレードと比較して比較的高い平均販売価格を維持していることに支えられ、セルロースポリマーセグメント全体の収益シェアの約35〜40%を維持すると推定されています。主要企業は、原材料コストの変動に対するマージン構造を防御するために、生産能力の効率改善と溶剤回収の最適化に投資しています。

このセグメント内の成長は、再生セルロース繊維セグメントよりも販売量ベースでは遅いものの、価値ベースではより防御可能です。主要生産者の戦略的重点はプレミアム化にあり、低マージンの一般アセテート用途から撤退し、特殊フィルム、高純度医薬品賦形剤、持続可能な繊維代替品に生産能力を再配備しています。Eastman Chemical Companyのアセテート牽引リサイクルイニシアチブやDaicel Corporationのバイオベースアセテート誘導体への拡大は、この戦略的転換を例示しており、販売量成長が鈍化する中でもセグメントの価値リーダーシップを強化しています。

セルロースポリマー市場は、その中期的な成長範囲を集合的に決定する、明確に定義された一連の構造的ドライバーと定量化可能な制約の下で運営されています。

アパレルおよび衣料品セクターからの需要の増加が、最も重要な需要ドライバーです。世界の繊維消費量は2024年に1億1,500万メートルトンを超え、ビスコース、モダール、リヨセルを含む再生セルロース繊維は、総繊維量のおよそ6.5%を占めていますが、全体の繊維市場平均を約1.5〜2.0パーセンテージポイント上回る速度で成長しています。ファストファッションの量的なダイナミクスと、アスレジャーおよび持続可能なアパレルコレクションのプレミアム化が、同時に繊維供給をセルロース系原料へと引き寄せています。

建築および建設の最終用途チャネルは、2番目に大きなドライバーを代表しています。乾式モルタル、タイル接着剤、外断熱複合システム(EIFS)に使用されるセルロースエーテル誘導体の世界的な需要は、予測期間を通じて5.8%のCAGRで推移しており、アジア太平洋および中東における建設活動指数と密接に相関しています。ドイツおよびより広範なヨーロッパ市場では、断熱システムの適用を義務付ける省エネルギー改修プログラムが、HPMCベースのバインダーに対する持続的な需要を生み出しています。

制約面では、再生セルロース繊維は、特定のアパレル用途においてより低いコストポイントで同等の持続可能性の認証を提供する再生ポリエステル(rPET)およびバイオベースポリアミドとの競争が激化しています。2023年から2025年における世界のrPET繊維の生産能力増強は400万メートルトンを超え、中価格帯のアパレルセグメントにおけるビスコースおよびモダールの価格に直接的な圧力をかけています。

最も構造的に重要な制約は、紙巻きたばこ消費量の長期的な減少です。世界の紙巻きたばこ販売量は2024年に約3.2%減少し、世界保健機関は2030年まで年間2〜3%の継続的な減少を予測しています。セルロースアセテートフィルター牽引がセルロースアセテート総需要のかなりの部分を占めているため、この傾向は市場で最も収益性の高い最終用途アプリケーションの1つを圧迫し、主要生産者にポートフォリオの再配置を加速させています。

セルロースポリマー市場の競争環境は、グローバルな特殊化学品複合企業、垂直統合された繊維生産者、および地域的に優位なメーカーの組み合わせによって特徴付けられます。

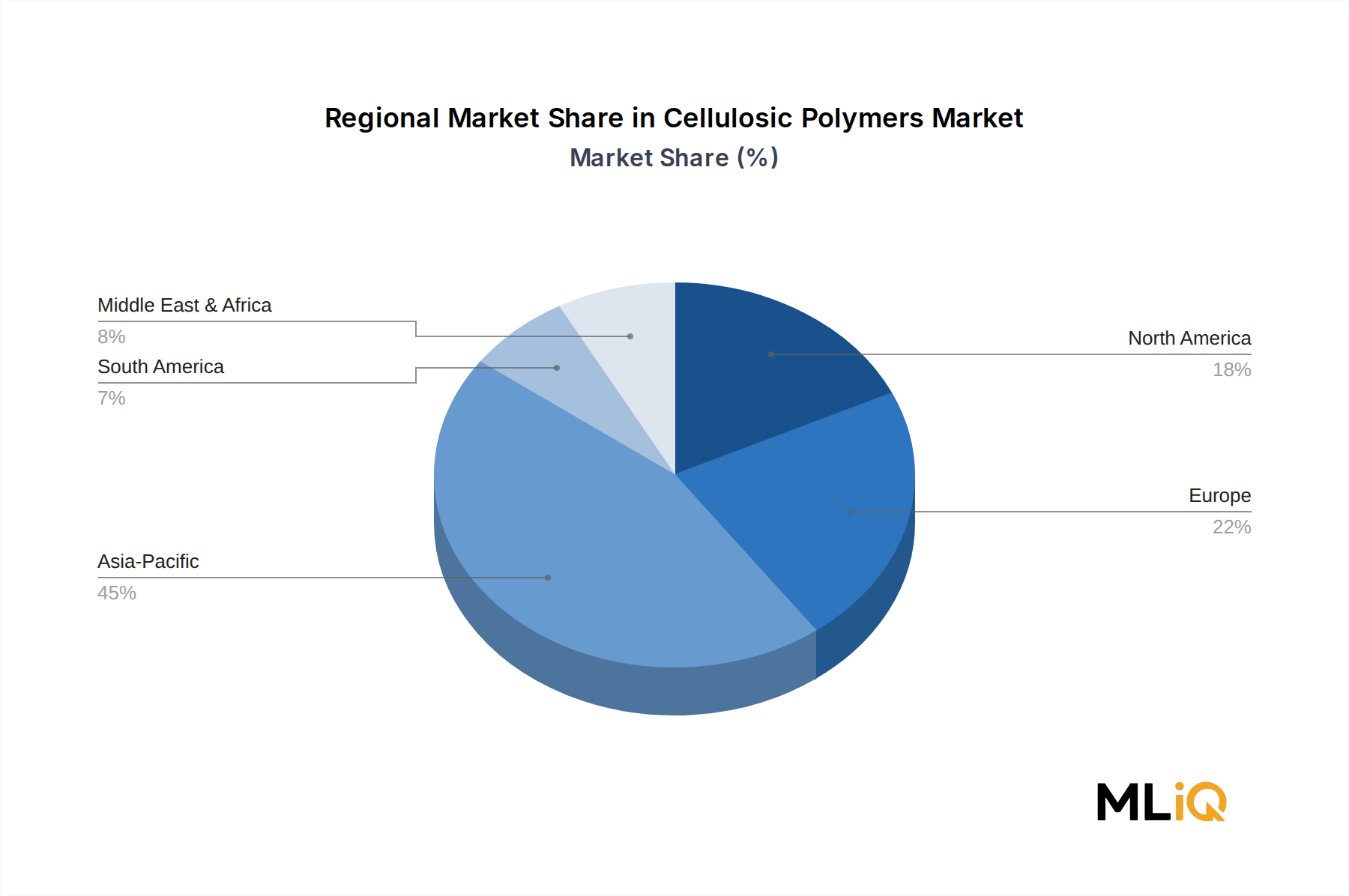

セルロースポリマー市場は、成長率、用途構成、および競争の激しさの点で地域ごとに顕著な異質性を示しています。

アジア太平洋地域は、2025年に世界収益の推定48〜52%を占める、最大かつ最も急速に成長している地域市場です。この地域の優位性は、中国の巨大なビスコースステープルファイバー産業、インドの拡大する繊維製造基盤、および東南アジアと南アジア全体での建設活動の急速な成長によって支えられています。アジア太平洋セグメントは、2033年まで地域CAGR約7.1%で成長し、世界平均を上回ると予測されています。中国単独で、Xinjiang Zhongtai Chemical Co. Ltdなどの生産者が国営産業政策の下で大規模に事業を展開しており、世界のビスコース繊維生産能力の大部分を占めています。

ヨーロッパは最も成熟した地域市場であり、プレミアム製品の位置付け、厳格な規制基準、および医薬品、自動車コーティング、持続可能な包装における確立された最終用途産業が特徴です。欧州の需要は、グリーンビルディングの義務化、欧州CMOへの医薬品アウトソーシング、およびセルロースフィルムの代替機会を生み出すEUの使い捨てプラスチック指令によって牽引され、地域CAGR約4.8%で成長しています。Lenzing AG、Nouryon、Futamura、Cerdia International GmbHは、欧州のサプライチェーンを支える主要な地域生産者の一部です。

北米は、世界の市場価値の約18〜20%を占め、医薬品賦形剤、特殊コーティング剤、およびタバコ関連のセルロースアセテート用途に需要が集中しています。この地域はCAGR約4.5%で成長しており、繊維産業の成長は鈍化しているものの、特殊化学品の需要は堅調です。米国は、Eastman Chemical CompanyおよびAshlandのセルロースエーテルおよびアセテートポートフォリオにとって重要な市場であり続けています。

ブラジルを筆頭とするラテンアメリカは、Cerdiaの現地アセテート事業と地域のアパレル生産の成長に支えられ、地域CAGR約5.9%でセルロースポリマーの新興成長市場です。中東およびアフリカは、絶対値では小さいものの、GCCのインフラ投資プログラムと北アフリカの工業拡張に関連して、建設関連のセルロースエーテル需要において平均以上の成長を示しています。

セルロースポリマー市場全体の価格動向は、原材料コストの変動、地域的な需給不均衡、および一般品グレードと特殊品グレードの製品ライン間の構造的な二分化によって形成されます。

主要な原材料である溶解木材パルプは、主にブラジル、南アフリカ、北米の広葉樹および針葉樹の植林地から調達されます。溶解パルプの価格は、出荷の混乱、植林地の収穫量の変動、および中国の繊維需要サイクルによって、2022年から2024年に約1メートルトン当たり850ドルから1,250ドル (約12万7,500円から18万7,500円)の範囲で大幅な変動を示しました。この原材料の変動は、パルプ供給への垂直統合を欠く生産者に不釣り合いな影響を与え、純粋な繊維変換業者にとっては150〜300ベーシスポイントのマージン圧縮を引き起こしました。

セルロースエーテルセグメントでは、建設グレードHPMCの平均販売価格は、寡占的な市場構造と技術的な切り替えコストに支えられ、1メートルトン当たり2,500ドルから3,500ドルの範囲で比較的安定しています。医薬品グレードのセルロースエーテルは、かなりのプレミアムを享受

日本市場は、セルロースポリマー市場において独特な特性と重要な機会を有しています。アジア太平洋地域は、2025年に世界の収益の推定48〜52%を占め、約7.1%の地域CAGRで最も急速に成長している市場であり、日本はこのダイナミックな成長の一部を構成しています。日本の経済は、高い可処分所得、技術革新への強い志向、そして環境意識の高さが特徴であり、これらは持続可能なバイオベース材料であるセルロースポリマーへの需要を後押ししています。

日本の市場規模は、アパレル消費の質の高さと機能性への要求、高度な建設基準、そして世界有数の医薬品市場によって支えられています。特に、環境規制の強化と企業および消費者のサステナビリティへのコミットメントは、セルロースポリマーの採用を加速させる主要な要因です。例えば、2022年に施行された「プラスチック資源循環促進法」は、使い捨てプラスチックの削減とリサイクルを推進しており、堆肥化可能な水和セルロースフィルムのような代替素材への関心を高めています。

日本市場で支配的な企業としては、ソースレポートでも言及されているDaicel Corporation、Futamura Chemical Co. Ltd、Mitsubishi Chemical Corporation、Shin-Etsu Chemical Co. Ltd.が挙げられます。Daicelはセルロースアセテートの主要生産者として、バイオベース誘導体やリサイクル技術への投資を通じて、高付加価値製品への転換を進めています。Futamuraは、持続可能な包装ソリューションであるNatureFlex™セルロースフィルムで食品包装分野に貢献しています。Mitsubishi Chemicalは、自動車用塗料、包装フィルム、医薬品など多岐にわたる用途でセルロースアセテートと特殊ポリマーを提供しています。Shin-Etsu Chemicalは、医薬品錠剤コーティングや建設用途向けのHPMCで、日本国内外で強固な地位を築いています。これらの企業は、日本の高度な技術力と品質基準を反映した製品を提供し、グローバル市場でも競争力を維持しています。

日本におけるセルロースポリマーに関連する規制および標準フレームワークとしては、食品包装材料の安全性を規定する「食品衛生法」がFutamuraの製品群に直接関連します。また、医薬品の品質、有効性、安全性を確保するための「医薬品医療機器等法(PMD法)」は、DaicelやShin-Etsu Chemicalが提供する医薬品賦形剤やコーティング材料に適用されます。さらに、幅広い工業製品の品質と安全性を保証する「JIS(日本工業規格)」が、セルロースポリマーの材料特性や試験方法に関連しています。プラスチック資源循環促進法は、産業界全体にプラスチックの使用削減と代替素材への転換を促す重要な政策であり、セルロースポリマー市場の成長を後押ししています。

流通チャネルと消費者行動のパターンを見ると、日本の市場は品質と信頼性への高い要求が特徴です。セルロースポリマーのような特殊化学品は、通常、自動車、医薬品、建設などのB2B顧客に対して直接販売されます。繊維製品や包装材料の場合、繊維メーカー、加工業者、ブランドオーナーを通じて流通します。消費者は、製品の機能性、安全性に加え、近年では環境負荷の低い「エコフレンドリー」な製品に対する意識が高まっています。特にアパレルや食品包装分野では、持続可能性を謳う製品への関心と購買意欲が顕著であり、バイオベースや生分解性材料への需要を刺激しています。この傾向は、日本が世界市場の約48〜52%を占めるアジア太平洋地域の一部として、セルロースポリマーの成長を牽引する重要な要素となっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Rising Demand for Apparel and Clothing; Increasing Use of Cellulose Ether in the Building and Construction Industryなどの要因がセルロース系ポリマー市場市場の拡大を後押しすると予測されています。

市場の主要企業には、アシュランド, セラニーズ・コーポレーション, セルディア・インターナショナルGmbH, ダイセル, ダウ, デュポン, イーストマンケミカルカンパニー, FKuR, フタムラ化学, グラシム(アディティヤ・ビルラ・グループ), レンチングAG, 三菱ケミカル, ヌーリオン, サッピ, 信越化学工業, 新疆中泰化学, *リストは網羅的ではありませんが含まれます。

市場セグメントにはタイプ, 用途が含まれます。

2022年時点の市場規模は11.3 billionと推定されています。

Rising Demand for Apparel and Clothing; Increasing Use of Cellulose Ether in the Building and Construction Industry.

Increasing Demand for Regenerated Cellulosic Fibers.

Competition of Regenerated Cellulose Fibers from Synthetic Fibers and Other Protein-based Fibers; Reduced Demand for Cigarettes Affecting the Market for Cellulose Acetate Flakes.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ4750米ドル、5250米ドル、8750米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「セルロース系ポリマー市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

セルロース系ポリマー市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。