1. サステナブルファイナンス市場市場の主要な成長要因は何ですか?

などの要因がサステナブルファイナンス市場市場の拡大を後押しすると予測されています。

サステナブルファイナンス市場

サステナブルファイナンス市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

+1 2315155523

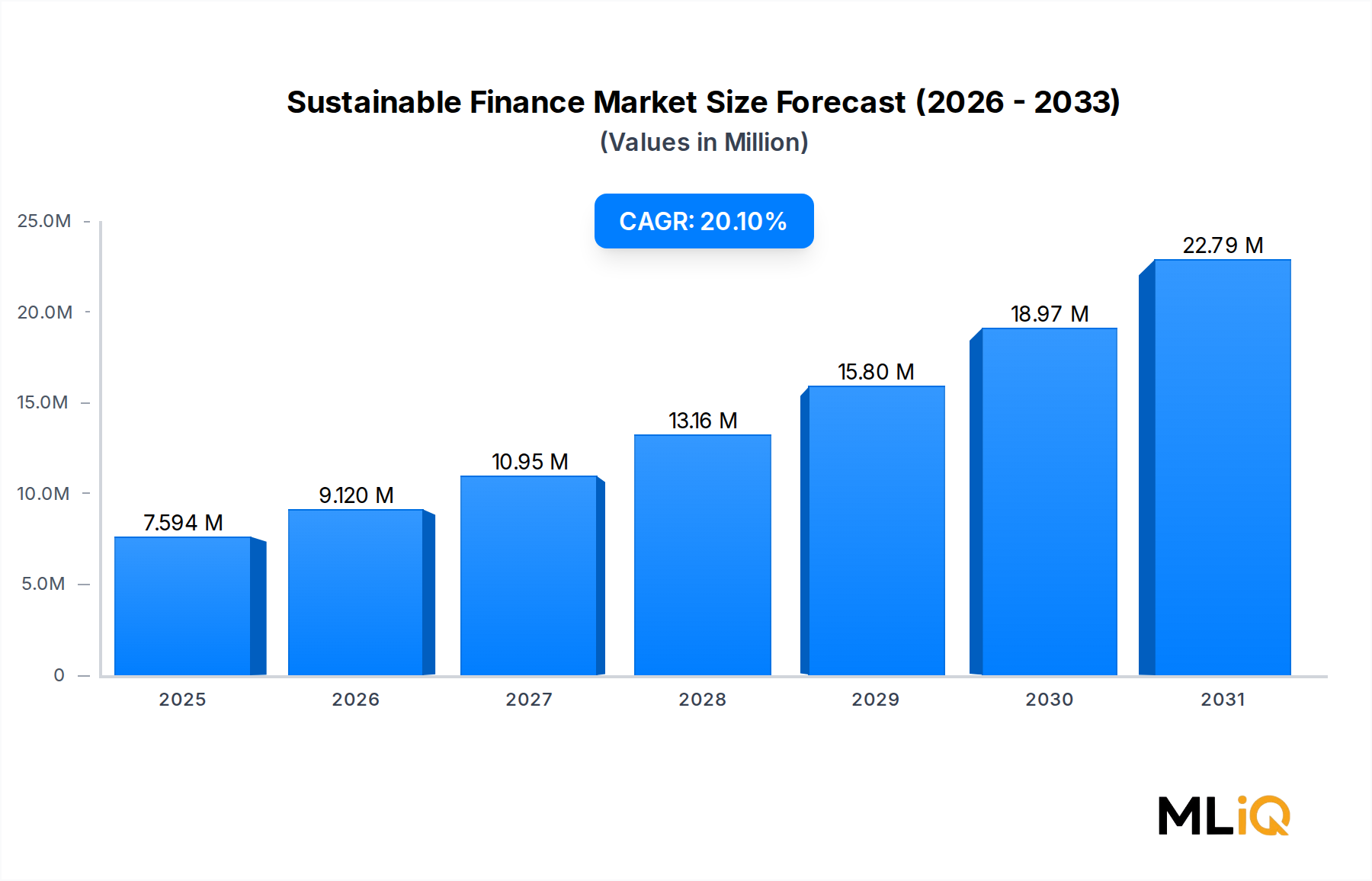

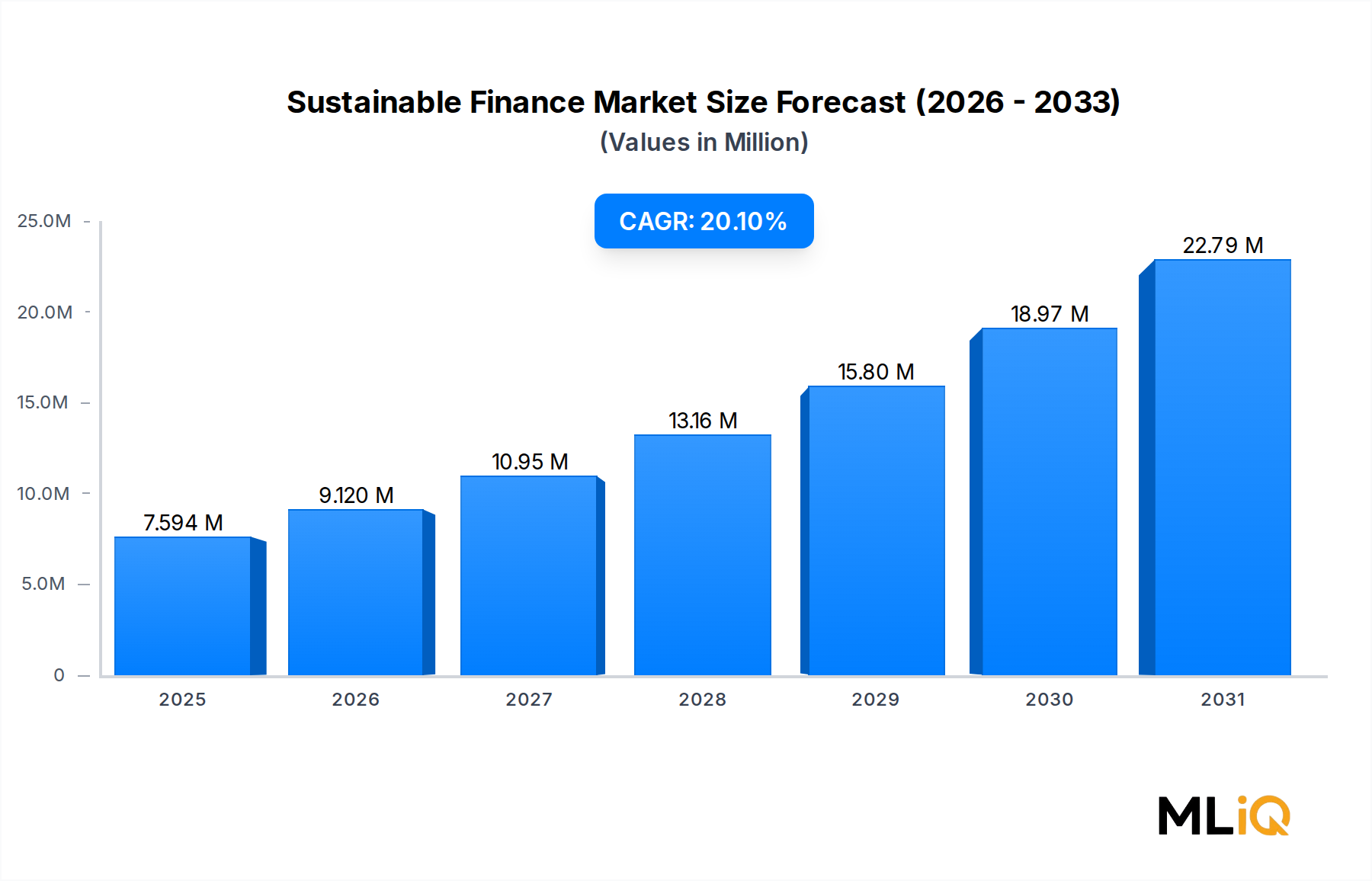

世界のサステナブルファイナンス市場は変革的な拡大を遂げており、基準評価期間におけるその価値は推定で7,593.90億ドル (約1,176兆円)に達しています。年平均成長率(CAGR)20.1%に牽引され、市場は予測期間にわたり大幅に上昇すると予測されており、サステナブルファイナンスは広範なBFSIエコシステムの中で最も急速に成長しているセグメントの一つとして位置づけられています。この並外れた成長軌道は、規制当局の義務、機関投資家による資本再配分、および環境・社会・ガバナンス(ESG)に関する投資家の意識の高まりが収束した結果を反映しています。

この急増を支える主要な需要ドライバーには、パリ協定の枠組みに基づくネットゼロ目標への世界的なコミットメントの加速、年金基金、政府系ファンド、資産運用会社による投資意思決定におけるESG基準の主流化、および先進国と新興市場の両方におけるグリーンボンドとソーシャルボンドの発行拡大が含まれます。マクロ経済の追い風がこれらの動向をさらに増幅させています。欧州連合、米国、中国、およびアジア太平洋地域の各国中央銀行と金融規制当局は、気候変動リスクをプルーデンス監督にますます統合し、金融機関にバランスシートをサステナビリティのベンチマークに合わせるよう促しています。

需要は企業のサステナビリティへのコミットメントによっても推進されています。公益事業、輸送・物流、化学、食品・飲料セクターの多国籍企業は、脱炭素化プログラムの資金調達のためにサステナビリティ・リンク・インスツルメントを発行し、株式市場と債券市場の両方で堅調なパイプライン活動を生み出しています。多国間開発銀行と開発金融機関がブレンドファイナンス構造の触媒として果たす役割の増大は、市場のリーチをフロンティアエコノミーにまで拡大しています。

投資タイプ別の観点からは、特にグリーンボンドとソーシャルボンドなどの債券が取引量で優勢ですが、発行体がより柔軟な資金調達枠組みを求める中で、混合型サステナビリティボンドも急速に注目を集めています。ESGスクリーニングファンドやインパクト志向のポートフォリオを含む株式セグメントも、個人投資家と機関投資家がサステナビリティの成果と整合したリスク調整後リターンを求める中で、強い資金流入を記録しています。

今後、サステナブルファイナンス市場は、標準化された情報開示フレームワークの普及、ESGデータ分析における技術革新、および気候変動シナリオ分析の主流ポートフォリオ管理への深化から恩恵を受けると予想されます。サステナビリティ・リンク・デリバティブ商品やトランジション・ファイナンス商品の高度化は、市場の対象領域をさらに拡大するでしょう。ゴールドマン・サックス、BNPパリバ、ドイツ銀行AG、HSBCグループなどの戦略的プレーヤーは、この進化するランドスケープにおいて極めて重要な仲介役として位置づけられており、市場の機関投資家による奥行きと長期的な回復力を強調しています。

サステナブルファイナンス市場において、グリーンボンドセグメントは収益シェアで最大の取引タイプであり、歴史的な奥行きと現在の勢いの両方を反映した支配的な地位を確立しています。グリーンボンド(収益が適格なグリーンプロジェクトの資金調達または借り換えにのみ適用される債務証券)は、グローバルなサステナブルファイナンスの基盤となる商品となっています。その優位性は、確立された発行枠組み、強力な規制支援、および主権国家、国際機関、政府機関、企業発行体といった幅広いカテゴリーでの広範な受容に起因しています。

グリーンボンド市場は、欧州投資銀行による2007年の最初の国際機関発行以来、大幅に進化してきました。今日、年間グローバルグリーンボンド発行額は一貫して数千億ドルを超え、累積残高は、このセグメントをサステナブル資本市場の中心に位置づけています。サステナブルファイナンス市場の取引タイプ区分(グリーンボンド、ソーシャルボンド、混合型サステナビリティボンドを含む)において、グリーンボンドは発行量と流通市場の流動性の両方で最大のシェアを占めています。

グリーンボンドの優位性は、いくつかの構造的要因によって強化されています。第一に、国際資本市場協会(ICMA)のグリーンボンド原則は、発行体と投資家の間の情報非対称性を低減し、価格発見を容易にし、グリーンプレミアムの圧縮を減らす広範に受け入れられた自主的な枠組みを提供しています。第二に、欧州連合における規制上のインセンティブ、特にEUグリーンボンド基準とEUタクソノミー規則は、機関投資家がポートフォリオマンデートに統合できる明確な適格性構造を構築しました。第三に、欧州およびそれ以外の地域の中央銀行の資産購入プログラムは、グリーンボンドを適格担保プールに含め、流動性と流通市場の機能を強化しています。

業界垂直の観点からは、公益事業がグリーンボンド分野で最大の発行体カテゴリーであり、太陽光、風力、水力発電資産を含む大規模な再生可能エネルギーインフラに資金を提供しています。鉄道事業者、電気自動車メーカー、港湾当局などの輸送・物流発行体は、資本支出を脱炭素化の経路に合わせることで、2番目に重要な発行体グループを構成しています。政府および準政府機関の発行体も主要な参加者となっており、フランス、ドイツ、英国、およびいくつかのアジア太平洋諸国からのソブリングリーンボンドが、この資産クラスに significant な量と信頼性を加えています。

グリーンボンドセグメントで目覚ましい活動を展開している主要なプレーヤーには、一貫して世界の主要なグリーンボンド引受人の一員であるBNPパリバ、そしてそのサステナブルファイナンス部門が注目すべきソブリンおよび企業発行を組成・販売してきたゴールドマン・サックスが含まれます。ドイツ銀行AGは専用のグリーンボンド組成デスクを開発し、HSBCグループはアジアおよび新興市場のグリーンボンド発行全体で主要なアレンジャーとして位置づけられています。サステナブルバンキングのパイオニアであるトリオドス銀行は、設立以来、インパクト志向の債券商品に重点を置いてきました。

広範なサステナブルファイナンス市場におけるこのセグメントのシェアは、細分化するのではなく統合されています。近年、ソーシャルボンドやサステナビリティ・リンク・ボンドは、パンデミック時代の社会的資金調達ニーズに一部牽引され、より速いパーセンテージ成長率を経験していますが、グリーンボンドは投資家の馴染みやすさ、流通市場の奥行き、および進化するタクソノミーフレームワークの下での適格プロジェクトカテゴリーの広範さにより、そのリーダーシップを維持しています。ベストプラクティスベンチマークとしてのEUグリーンボンド基準の anticipated な展開は、発行品質と投資家の信頼をさらに制度化し、予測期間を通じてグリーンボンドの支配的な地位を固めると予想されます。

グリーンボンド構造とトランジション・ファイナンス枠組み(化学品や重工業など、排出削減が困難なセクターに対応)の融合は、このセグメントにおける製品イノベーションの次のフロンティアを代表し、対象となる発行体 universe を拡大し、量的な成長を維持する可能性があります。

サステナブルファイナンス市場は、その成長速度と地理的分布を集合的に決定する、一連の堅固な定量化可能なドライバーと注目すべき構造的制約によって形成されています。

主要なドライバーの中でも、規制当局の義務が最も強力な加速要因を構成しています。2021年3月から施行された欧州連合のサステナブルファイナンス開示規則(SFDR)は、EU全体で50,000を超える金融市場参加者にサステナビリティリスクと悪影響を開示するよう義務付け、機関投資家の資本をサステナブルな商品に直接誘導しています。タクソノミー規則の6つの環境目標は、すでに数兆ユーロの経済活動を分類している成文化された枠組みを提供し、コンプライアンス主導のサステナブル投資商品の需要を生み出しています。

機関投資家の資本再配分は2番目の主要なドライバーです。業界推定によると、世界のESG運用資産は近年35兆ドルを超え、世界の総運用資産の約3分の1を占めています。この再配分は、年金基金の受託者と保険会社がフィデューシャリー・デューティーの解釈にESGリスク要因を組み込むことによって構造的に推進されており、120兆ドル以上の運用資産を代表する5,000以上の署名者を持つ国連責任投資原則(PRI)などの機関からのガイダンスによって支持されています。

企業のネットゼロコミットメントは3番目のドライバーです。サイエンス・ベースド・ターゲット・イニシアティブ(SBTi)を通じて9,000社を超える企業が科学的根拠に基づく目標を提出しており、それぞれが脱炭素化のための資本資金を必要とし、サステナブルファイナンス市場内でサステナビリティ・リンク・ローンおよびボンドに対する直接的な需要を生み出しています。

制約側では、グリーンウォッシュリスクと管轄区域間でのタクソノミー基準の不整合が投資家の不確実性を生み出しています。EU、中国、ASEAN、および米国の枠組み間の乖離を伴うグローバルに調和されたグリーンタクソノミーの欠如は、特にクロスボーダー発行において、取引コストとデューデリジェンスの負担を増加させます。データ品質とESG評価の不整合は追加の制約です。複数の研究では、主要なESG評価機関による同一企業のスコア間の相関係数が0.54という低い値であることが記録されており、ポートフォリオ構築の規律と投資家の信頼を損なっています。

NOMURA HOLDINGS, INC.: 日本最大の投資銀行であり、アジアの資本市場でサステナブルファイナンスの事業を拡大しています。

BNP Paribas: 日本法人も存在し、国内のサステナブルファイナンス市場において主要なプレイヤーの一つです。

Deutsche Bank AG: 日本法人もサステナブルファイナンス関連サービスを提供しており、ESGアドバイザリーなどに注力しています。

Goldman Sachs: 日本法人もサステナブルファイナンス分野で事業を展開しており、特にグリーンボンド引受などで存在感を示しています。

HSBC Group: 日本法人も展開しており、アジア太平洋地域におけるサステナブルファイナンスの主要なアレンジャーの一つです。

KPMG International: 日本法人も存在し、国内企業や金融機関に対しESG関連のアドバイザリーサービスを提供しています。

PwC: 日本法人も存在し、国内のサステナブルファイナンス市場で監査、戦略、規制対応サービスを提供しています。

Acuity Knowledge Partners: サステナブルファイナンスに関するリサーチおよび分析のアウトソーシングを専門とし、世界の資産運用会社や投資銀行にESGリサーチ支援、グリーンボンド検証、インパクトレポートサービスを提供しています。

Arabesque: AI駆動型ESGデータ分析のパイオニアであり、定量的なサステナビリティスコアリングを資産運用ワークフローに統合し、ファンドマネージャーがサステナブルファイナンス市場内でポートフォリオをESGベンチマークに体系的に合わせることを可能にしています。

Aspiration Partners, Inc.: 消費者向けに持続可能な金融サービスを提供する米国拠点のフィンテック企業で、炭素排出量追跡、化石燃料フリーの投資口座、植樹デビットカードプログラムなどを提供しています。

Clarity AI: 資産運用会社にサステナビリティ分析と規制報告ソリューションを提供するテクノロジー企業で、SFDR、EUタクソノミー、その他の情報開示義務への準拠を支援しています。

Refinitiv: 機関投資家向けプラットフォーム全体で投資意思決定を強化するESGスコアリング、グリーンボンドデータ、サステナブルファイナンス分析製品を提供するグローバルな金融データおよびインフラプロバイダーです。

South Pole: 大手炭素プロジェクト開発者およびサステナビリティソリューションプロバイダーであり、企業クライアントが自主的な炭素市場にアクセスし、自然ベースのソリューションを開発し、ネットゼロ移行戦略を構築することを可能にしています。

Starling Bank: サステナビリティ指標を小売銀行商品に組み込んだデジタルネイティブのチャレンジャーバンクであり、グリーン金融商品へのアクセスを民主化するネオバンクの役割の増大を例示しています。

Stripe: Stripe Climateを通じてサステナビリティをインフラに組み込んだグローバル決済テクノロジー企業で、数百万の企業とのAPI統合を介して炭素除去購入を促進しています。

Treecard: サステナブルな支出に裏打ちされた木製デビットカードを提供するグリーンフィンテックスタートアップで、収益の一部を森林再生プログラムに充てており、サステナブルバンキングイノベーションの小売セグメントを代表しています。

Triodos Bank: エネルギー、農業、文化、社会セクターの持続可能な企業への資金調達に特化したミッション駆動型銀行であり、インパクト志向の融資および預金商品のベンチマーク機関として運営されています。

2024年1月:欧州証券市場監督局(ESMA)は、ESGおよびサステナビリティ用語に関連するファンド命名規則に関する更新されたガイドラインを公表し、3,600を超えるEU籍ファンドに直接影響を与え、サステナブルファイナンス市場全体の製品表示を再形成しました。

2024年3月:ゴールドマン・サックスは、検証済みの科学的根拠に基づく排出削減目標にコミットする北米の中規模企業を対象とした、総額50億ドルの新しいサステナビリティ・リンク・レンディング・ファシリティを開始しました。

2024年4月:国際サステナビリティ基準審議会(ISSB)は、20を超える管轄区域がIFRS S1およびIFRS S2気候変動開示基準の採用または整合を正式にコミットしたと報告し、サステナビリティ報告のほぼグローバルなベースラインを構築しました。

2024年6月:BNPパリバは、ある欧州政府向けに30億ユーロのソブリン・サステナビリティ・ボンドの組成を完了し、年間で最大の単一サステナブルソブリン発行の一つとなりました。

2024年8月:サウスポールは、東南アジア全域で自然ベースの炭素クレジット生成を拡大するため、アジア開発銀行のコンソーシアムとの戦略的パートナーシップを発表し、5年間で5,000万の検証済み炭素クレジットを目指しています。

2024年10月:HSBCグループは、サステナブル貿易金融プログラムをアフリカと東南アジアの15の新規市場に拡大すると発表し、成長著しい地域の中小企業輸出業者にグリーンおよびソーシャル貿易手段を提供しました。

2024年12月:Clarity AIはシリーズC資金調達ラウンドで8,000万ドルを調達し、SFDRおよびEUタクソノミー準拠のためのAI駆動型規制報告ツールの開発を加速させ、自動化されたESGデータインフラに対する機関投資家の需要の高まりを反映しています。

2025年2月:G20サステナブルファイナンス作業部会は、2025~2026年の優先テーマとして、トランジション・ファイナンス枠組み、新興市場向けブレンド・ファイナンス、および生物多様性関連の財務開示を優先する更新されたロードマップを発表しました。

サステナブルファイナンス市場は、市場の成熟度、成長速度、主要な需要ドライバーの点で顕著な地域差を示しており、5つの主要地域がそれぞれ異なるダイナミクスを呈しています。

欧州は最も成熟しており、最大の地域市場であり続けており、世界のサステナブルファイナンス活動の推定40~45%を占めています。この地域のリーダーシップは、SFDR、EUタクソノミー規則、企業サステナビリティ報告指令(CSRD)を含む欧州連合の包括的な規制構造に支えられています。英国、ドイツ、フランス、北欧諸国は、グリーンボンド発行とESGファンド運用資産の最も深いプールを集合的に代表しています。欧州地域のCAGRは推定15~17%であり、初期のハイパーグロースではなく統合段階にある市場を反映しています。ドイツはグリーンボンドソブリン発行をリードし、フランスはソブリン・サステナビリティ・リンク・インスツルメンツの先駆けとなりました。

北米は2番目に大きな地域市場であり、主に米国、そしてますますカナダによって牽引されています。2022年のインフレ削減法の可決後、米国拠点のサステナブル投資フローは大幅に加速し、気候変動およびクリーンエネルギーインセンティブとして3,690億ドルが民間資本の動員を促進しました。米国のサステナブルファイナンスのCAGRは推定18~20%と予測されており、州レベルのESG投資義務、フォーチュン500企業による企業ネットゼロコミットメント、および自主的な炭素市場の拡大によって支えられています。

アジア太平洋地域は最も急速に成長している地域市場であり、22~25%のCAGRが予測されており、中国、日本、韓国、およびASEANブロックが牽引しています。中国単独で、政府主導の再生可能エネルギーおよびクリーン輸送への資本配分により、累積量で世界最大のグリーンボンド発行国となっています。日本独自の産業における炭素集約型セクターへの依存に対処するトランジション・ファイナンスのアジェンダは、サステナビリティ・リンク・インスツルメンツに対する significant な需要を生み出しています。インドのグリーンボンド市場は、2023年のソブリン初のグリーンボンド発行後、急速に拡大しています。

中東およびアフリカ地域はサステナブルファイナンスの新たなフロンティアとして台頭しており、GCC諸国は政府系ファンドの義務とビジョン2030のようなプログラムを活用して、クリーンエネルギーとインフラに資本を誘導しています。南アフリカはアフリカ大陸で最も発展したグリーンボンド市場を持っています。地域のCAGRは推定19~21%です。

ブラジルが生物多様性金融アジェンダを牽引する南米は、特に自然ベースのソリューションと持続可能な農業金融において significant な機会を提示しており、地域のCAGRは約17~19%です。

テクノロジーは、サステナブルファイナンス市場を加速的なペースで再形成しており、既存のビジネスモデルとバリューチェーンに最も破壊的な3つの主要なイノベーションベクトルが出現しています。

第一に、ESGデータ処理に適用される人工知能と機械学習は、最も広範な影響を与える技術的変化を代表しています。従来のESGスコアリング手法は、遅延した自己申告の企業データに依存していますが、Arabesque、Clarity AI、Refinitivなどが運営するAI駆動型プラットフォームは、代替データストリーム(森林破壊監視のための衛星画像、NLP処理された規制当局への提出書類、サプライチェーン出荷データ、ソーシャルメディアセンチメント)を取り込んでリアルタイムで

世界のサステナブルファイナンス市場は基準評価期間において約1,176兆円と推定されており、このグローバルな拡大の中で、日本市場はアジア太平洋地域における主要な牽引役として急速な成長を遂げています。同地域は年平均成長率(CAGR)22~25%と予測されており、特に日本の「トランジション・ファイナンス」への取り組みが市場の重要なドライバーとなっています。これは、日本の産業構造、特に排出削減が困難な重工業セクターが多いため、脱炭素化に向けた資金需要が大きく、持続可能性関連商品への強い需要を生み出しています。

日本市場における主要プレイヤーとしては、日本最大の投資銀行である野村ホールディングスが、グリーンボンドの引受やESG関連のストラクチャード商品を通じてアジア資本市場でその存在感を示しています。また、ゴールドマン・サックス、HSBCグループ、ドイツ銀行AG、BNPパリバといったグローバル大手金融機関も、日本法人を通じてサステナブルファイナンス分野で積極的に事業を展開しています。さらに、三菱UFJフィナンシャル・グループ、みずほフィナンシャルグループ、三井住友フィナンシャルグループといった国内メガバンクも、グリーンプロジェクトやトランジション支援に不可欠な役割を担っています。

日本独自の規制・標準枠組みも市場の発展を後押ししています。経済産業省(METI)が推進する「トランジション・ファイナンス・ガイドライン」は、特に排出削減困難な産業の脱炭素化を支援するための金融手法を明確化しています。金融庁(FSA)は、TCFD(気候関連財務情報開示タスクフォース)提言に沿った気候関連開示の強化を促しており、東京証券取引所(TSE)も上場企業に対するサステナビリティ開示を義務付けています。環境省の「グリーンボンドガイドライン」も、質の高いグリーンボンド発行を促進し、投資家からの信頼を確保しています。

日本における流通チャネルと消費者行動は、欧米市場とは異なる特徴を持っています。機関投資家、特に公的年金基金(GPIFなど)や生命保険会社が、ESG投資をその受託者責任の一部として積極的に組み込んでおり、市場の主要な資金供給源となっています。一方で、個人投資家の間でもESGへの関心は高まっており、ESGスクリーニングされた投資信託などへの資金流入が見られますが、安定性と長期的なリターンを重視する傾向があります。企業の社会的責任(CSR)への意識も高く、透明性とインパクトの検証可能性が重視される傾向があります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 20.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がサステナブルファイナンス市場市場の拡大を後押しすると予測されています。

市場の主要企業には、アラベスク, ドイツ銀行AG, アクイティ・ナレッジ・パートナーズ, トリオドス銀行, サウスポール, スターリング銀行, アスピレーション・パートナーズ・インク, ゴールドマン・サックス, 野村ホールディングス株式会社, KPMGインターナショナル, ストライプ, クラリティAI, PwC, HSBCグループ, ツリーカード, リフィニティブ, BNPパリバが含まれます。

市場セグメントには投資タイプ, 取引タイプ, 産業分野が含まれます。

2022年時点の市場規模は7593.90 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「サステナブルファイナンス市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

サステナブルファイナンス市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。