1. 舶用接着剤市場における研究開発を形成している技術革新は何ですか?

研究開発は、エポキシとポリウレタンの化学的性質を組み合わせて構造的剛性と振動減衰の両方を提供するハイブリッドポリマーシステムに移行しています。SikaやHenkel AGのような企業は、連続的な塩水曝露下でも接着剤の完全性を維持する湿気硬化型製剤に投資しています。客船の水線上グレージング用途向けには、耐紫外線性アクリル接着剤のバリアントも注目を集めています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

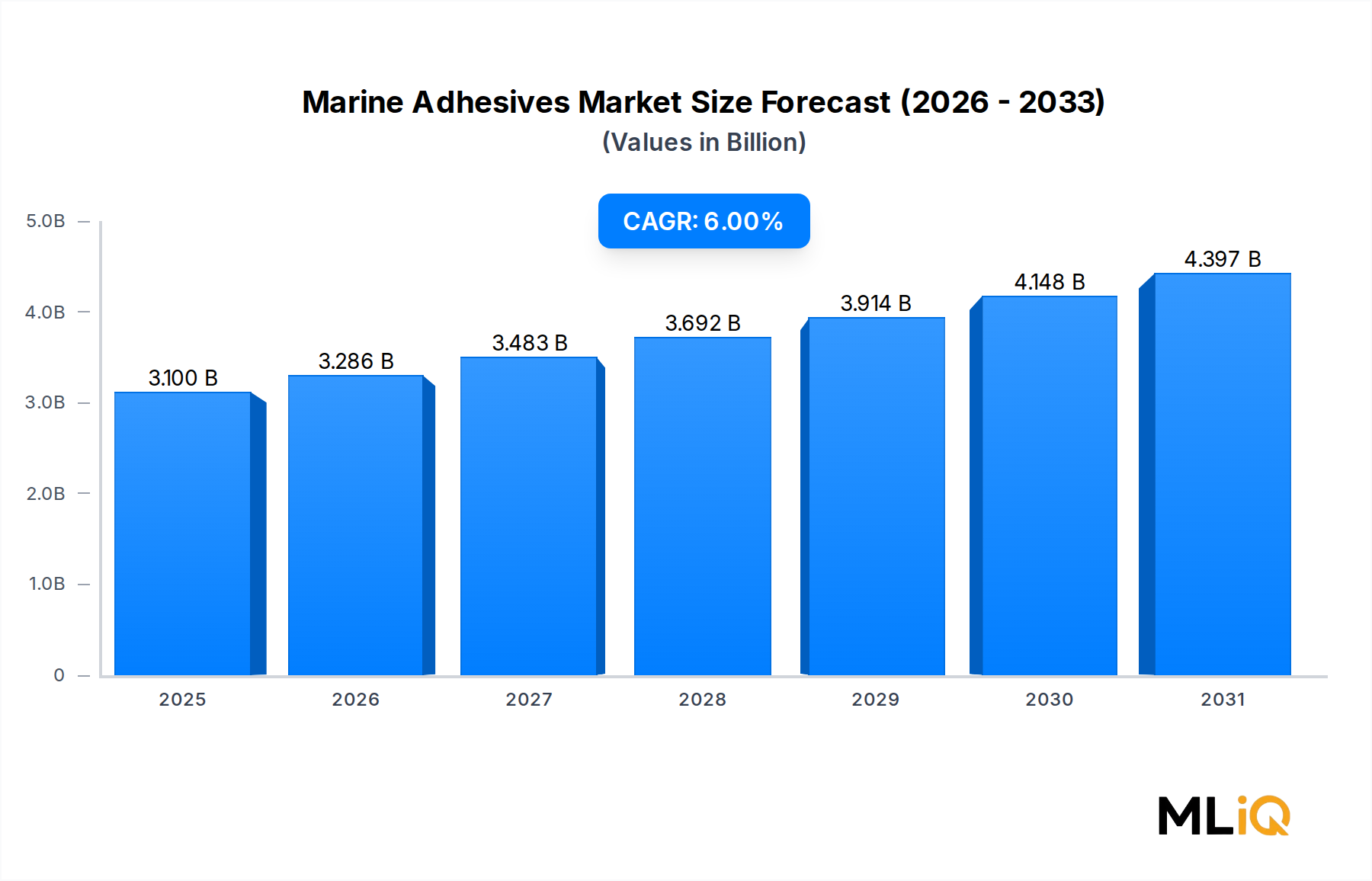

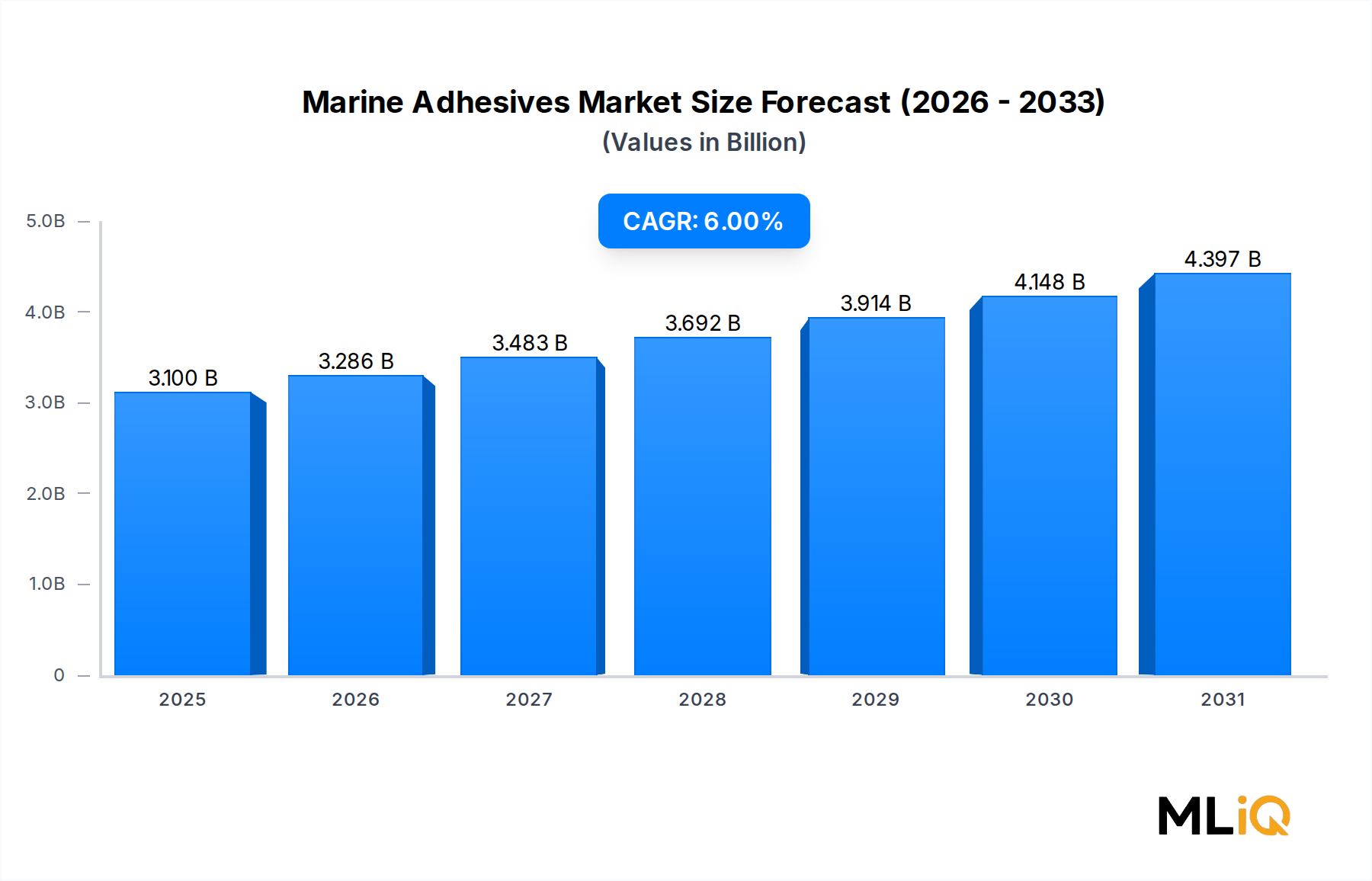

世界の海洋接着剤市場は、2024年に31億ドル (約4,805億円) と評価され、商船輸送、レクリエーションボート、海軍防衛部門における堅調な構造的需要を反映し、2033年まで年平均成長率(CAGR)6% で拡大すると予測されています。この持続的な成長軌道により、市場は予測期間末までに52億ドルを超えると見込まれており、船舶建造活動の加速、軽量複合材料の急速な採用、および従来の機械的締結に代わる高度な接着技術を優遇するますます厳格化する環境規制によって支えられています。

主要な需要牽引要因には、世界の造船生産の復活があり、特に韓国、中国、日本が新規船舶受注の60%以上を占めるアジア太平洋地域で顕著です。レクリエーション船と商船の両方における繊維強化ポリマー(FRP)船体および上部構造への移行は、高性能接着剤配合に対する持続的な上流からの引き込みを生み出しています。これは、複合材料を金属や他の基材に接着することが、従来の鋲接や溶接では再現できない精密な化学を必要とするためです。エポキシ接着剤市場およびポリウレタン接着剤市場セグメントは、塩水環境における優れた機械的特性と耐薬品性により、この文脈で不均衡に高い需要を経験しています。

市場拡大をさらに後押しするマクロの追い風には、国連貿易開発会議(UNCTAD)のデータによると2023年に過去最高の120億トンに達した世界の海上貿易量増加と、IMOの脱炭素化目標によって奨励される進行中の船隊近代化プログラムが含まれます。これらのプログラムは、船主に対し、接着剤結合システムに本質的に依存する、より軽量で燃料効率の高い構造を持つ船舶への改修を促しています。さらに、洋上風力エネルギー部門の成長は、タービンタワーの基礎、ケーブル保護システム、およびアレイ間部品組み立てにおける海洋グレード接着剤ソリューションに対する並行的な需要を生み出しています。

制約面では、原材料価格の変動 — 特にエポキシ樹脂とイソシアネート — が配合メーカーにとってマージン圧縮のリスクをもたらしています。2020年から2023年にかけて経験されたサプライチェーンの混乱は、市場が集中した石油化学サプライチェーンに依存していることを露呈しました。これらの逆風にもかかわらず、バイオベース接着剤化学の革新と東南アジア全域での製造拠点の拡大は、予測期間を通じてコスト圧力を部分的に相殺すると予想されます。競争環境は、ティアワン化学大手企業が専門の海洋接着剤配合メーカーを買収して海洋ポートフォリオを拡大するにつれて統合が進んでおり、この傾向は2027年まで強まると予想されます。

エポキシ樹脂セグメントは、海洋接着剤市場内で単一の最大の収益を上げるカテゴリーであり、2024年現在、推定で約38~40%の収益シェアを占めています。この優位性は偶然ではなく、エポキシベースの配合が海洋用途に特有の過酷な運用環境で提供する基本的な物理化学的利点を反映しています。エポキシ接着剤は、金属、複合材料、ガラス強化プラスチック、セラミックスを含む幅広い基材に対して優れた接着性を示し、現代の船舶建造に普及している多素材アーキテクチャに比類のない多用途性を提供します。

エポキシ接着剤の優れた機械的性能プロファイル — 一般的に配合に応じて35~85 MPaの高い引張強度、優れた疲労抵抗、および完全硬化時のほぼゼロの湿気透過性によって特徴付けられる — は、海洋構造接着の核心的な性能要求に対応しています。パネル接着、キール取り付け、隔壁組み立て、舷窓グレージングなどの用途はすべてエポキシ化学に大きく依存しており、これは代替のポリウレタンまたはアクリル配合では、高ストレス、永久水中、または繰り返し熱サイクルを受ける領域で同等の構造的完全性を一貫して達成できないためです。

エポキシセグメント内では、海洋作業場や造船所では大型の構造アセンブリに制御されたオーブン硬化サイクルを適用できないため、二液性(2K)システムが一液性(1K)熱硬化性変種よりも優位に立っています。ヘンケルAG&カンパニー、3M、Sikaなどの企業が提供する常温硬化、室温柔軟性配合は、構造用海洋接着の世界的な事実上の標準となっています。Dow Corning CorporationおよびH.B. Fullerも、特にプレミアムな美観と長期耐久性がプレミアム価格を必要とするレクリエーションボートおよび豪華ヨットセグメントで、このサブセグメントにおいて重要な市場地位を維持しています。

エポキシセグメントの市場シェアは単に安定しているだけでなく、3つの構造的変化によってさらに統合が進んでいます。第一に、高性能船舶における炭素繊維強化ポリマー(CFRP)部品の採用増加には、その異方性機械特性を損なうことなくこれらの材料を接着できる接着剤が必要です。エポキシシステムはCFRP接着の参照化学です。第二に、米国、フランス、オーストラリアの海軍防衛調達プログラムは、潜水艦および水上戦闘艦建造のために認定されたエポキシ接着剤システムを指定しており、高価値で仕様固定された収益源を生み出しています。第三に、浮体式生産貯蔵積出(FPSO)ユニットや洋上風力設置船を含む洋上エネルギー部門は、船級協会承認の手順で構造用エポキシ接着剤をますます指定しており、市場浸透をさらに確固たるものにしています。

基材の観点から見ると、複合材料サブセグメントは海洋分野におけるエポキシ接着剤の最も急速に成長している用途であり、2024年から2033年にかけて推定7.2%のCAGRで成長し、市場全体を上回っています。海軍建築家が上部構造の鋼材をFRPに置き換えることで上部重量を減らし、燃費を向上させるにつれて、複合材料市場は急速に拡大しており、高性能エポキシ接着剤に対する自己強化的な需要ループを生み出しています。このダイナミクスは、現在の予測期間を超えてもエポキシセグメントのリーダーシップを維持すると予想されており、特にアジア太平洋地域およびヨーロッパの造船ハブでの市場シェアの漸進的な獲得が期待されています。

海洋接着剤市場は、2033年までの6%のCAGR軌道を集合的に定義する構造的成長ドライバーと重要な運用上の制約との複雑な相互作用によって支配されています。

主要な成長ドライバー:

グローバルな船隊拡張は最も定量化可能な需要ドライバーです。世界の商船隊は2023年に総トン数ベースで3.2%増加し、中国、韓国、日本の造船所における新造船引き渡しは2012年以来最高レベルに達しました。各新造船は、甲板システム、グレージング、パネル接着、上部構造組立用途全体で海洋接着剤消費への直接的な牽引となります。2023年1月に発効した国際海事機関(IMO)の炭素強度指標(CII)規制は、非効率な旧型船を引退させ、接着剤結合が構造的に不可欠な役割を果たす、より軽量で燃料効率の高い新造船を発注するにつれて、船隊の近代化を同時に加速させています。

レクリエーションボートの需要は — 特に北米および西ヨーロッパで — 2020年から2022年にかけて急増し、正常化しつつあるものの、パンデミック前の水準を推定8~10%上回るベースライン船隊規模を構造的に押し上げました。この拡大した船隊は、毎年繰り返し発生する修理およびメンテナンス接着剤の消費を促進します。

アジア太平洋地域の造船市場、特に中国が2030年までに世界の新規建造トン数の55%を占めるという野心は、大連、釜山、長崎の主要な造船所の近くに技術サービスセンターを併設している接着剤配合メーカーにとって、先行きの可視性を生み出しています。

主要な制約:

イソシアネート原料価格の変動 — ポリウレタン接着剤配合に直接影響を与える — は、2022年に平均で22%増加し、中堅配合メーカーのマージンを圧迫しました。エポキシ樹脂生産経済に直接影響を与えるビスフェノール-A(BPA)の供給逼迫は、インプットコストの不確実性をさらに加えました。欧州化学物質庁(ECHA)からのBPA含有配合に対する規制圧力は、コンプライアンスコストの側面を追加します。さらに、海軍および商船建造における長い製品認定サイクル — しばしば18~36ヶ月 — は、新規参入者にとって高い障壁となり、革新的な配合が主流の仕様リストに浸透するのを遅らせます。

海洋接着剤市場の競争環境は、グローバルな大手化学企業と専門の接着剤配合メーカーが混在しています。以下のプロファイルは、主要な参加者の戦略的ポジショニングを特徴づけています。

ヘンケルAG&カンパニー:グローバルな大手接着剤企業であり、日本市場でも強力な事業展開を行っています。LoctiteおよびBonderiteブランドポートフォリオを活用し、商用船、レクリエーション船、海軍艦船セグメント全体で構造用海洋接着、グレージング、シーリング剤用途に対応しています。持続可能な接着剤配合への投資は、進化するIMO環境基準の下で有利な位置付けにあります。

3M:総合素材科学のリーダーであり、日本を含むグローバルな流通ネットワークと技術サービス能力を有しています。構造用接着テープ、二液性ウレタン接着剤、特殊シーリング剤を含む包括的な海洋接着剤ポートフォリオを提供しています。そのグローバルな流通ネットワークと技術サービス能力は、地域チャレンジャーに対する競争上の優位性を提供します。

Sika:接着剤、シーラント、コーティングシステムを統合したソリューションを提供し、日本でも幅広い建設・産業分野で活動しています。Sikaの海洋部門は、構造用接着剤、シーリング剤、コーティングシステムを造船業者や修理造船所向けの統合ソリューションパッケージに組み合わせています。同社は2019年から2024年にかけて20件以上の買収を完了し、海洋向け製品範囲と地理的カバー範囲を拡大するための積極的な買収戦略を追求してきました。

Dow Corning Corporation:ダウ社のシリコーンおよびハイブリッド接着剤技術は、日本市場でも特にマリン用途における接着・シーリングで評価されています。Dowのシリコーンおよびハイブリッド接着剤技術は、移動対応とUV耐性が最重要視される海洋グレージングおよびジョイントシーリング用途で特に評価されています。次世代シリコーン-エポキシハイブリッド化学におけるR&D投資は、対応可能な海洋構造用途の拡大を目的としています。

H.B. Fuller:スペシャリティ接着剤メーカーとして、日本市場においても特定の産業向けに製品を提供しています。この専門接着剤メーカーは、レクリエーションボートおよび旅客フェリー改修プログラム向けのパネル接着および内装組立用途に重点を置いたターゲットを絞った海洋製品を提供しています。最近の持続可能性イニシアチブは、海洋配合におけるVOC含有量の削減に焦点を当てています。

RPM International:TremcoおよびRust-Oleum子会社を通じて、RPM Internationalは海洋メンテナンス、修理、オーバーホール(MRO)接着剤およびシーリング剤の需要に対応しています。アフターマーケットチャネルにおけるその強みは、新造船に焦点を当てた競合他社とは異なります。

Bostik Marine:Arkemaの子会社であるBostik Marineは、特に海洋環境向けに設計されたポリウレタンおよびハイブリッドMSポリマー接着剤およびシーリング剤システムを専門としており、ヨーロッパのレクリエーションボート市場で特に強みを持っています。

Illinois Tool Works:ITWのポリマーエンジニアリングセグメントは、甲板システムと複合材料接着に焦点を当てた構造用海洋接着剤を提供し、精密ディスペンシングシステムの専門知識を活用して統合されたアプリケーションソリューションを提供しています。

Royal Adhesives & Sealants:H.B. Fullerに買収されたRoyal Adhesivesは、統合されたエンティティの高性能海洋ポートフォリオを広げる特殊な航空宇宙および海洋構造用接着剤技術に貢献しています。

SABA:オランダの特殊接着剤およびシーリング剤メーカーであるSABAは、ヨーロッパの造船業者をターゲットとした焦点を絞った海洋製品ラインを維持しており、洋上風力発電船セグメントでの浸透が拡大しています。

Avery Dennison:主に感圧材料で知られるAvery Dennisonは、構造用最終用途ではなく、海洋ラベル、グラフィック、表面保護接着用途に対応しています。

Franklin International:Franklin Internationalは、レクリエーション海洋セグメント内の木製ボート建造および内装木工用途に関連する木材および複合材料接着ソリューションを提供しています。

Adshead Ratcliffe & Co:英国を拠点とする専門企業であるAdshead Ratcliffe & Coは、ARBOKOLブランドの海洋シーリング剤および接着剤を製造しており、ヨーロッパの造船および修理部門で長年の実績があります。

2024年3月:Sika AGは、水中複合パネル接着用に設計された新しいハイブリッドMSポリマー構造用接着剤のSikaBond Marine Proシリーズの商業発売を発表し、発売後6ヶ月以内にロイドレジスター型式承認を取得しました。

2024年1月:ヘンケルAG&カンパニーは、ヨーロッパのクルーズ船新造プログラムおよび洋上風力発電設備船建造からの持続的な需要成長を理由に、デュッセルドルフ工場におけるLoctite海洋構造用接着剤の製造能力を15%拡大しました。

2023年9月:3Mは、グラスファイバーボートの船体組立をターゲットとした新しい二液性メタクリレート接着剤システムを発表し、前製品よりも40%速い固定時間を主張し、大量生産されるレクリエーションボートのサイクルタイム短縮を目指しています。

2023年6月:国際海事機関は、SOLAS第II-2章の下で更新されたガイドラインを公表し、旅客船防火区画アセンブリで許容される認定構造用接着剤用途のリストを実質的に拡大し、適合する配合メーカーに新しい仕様固定された収益機会を開きました。

2023年2月:H.B. Fullerは、Royal Adhesives & Sealantsの海洋製品ラインをエンジニアード接着剤部門に統合する作業を完了し、R&Dリソースを統合し、統一されたグローバルな営業部隊全体で構造用海洋接着剤ソリューションのクロスセルを可能にしました。

2022年11月:Bostik Marineは、新しいポリウレタン甲板接着剤システムに対しDNV GL認証を取得し、スカンジナビアおよびバルト海の運航業者における商用フェリー甲板改修プロジェクトでの使用資格を得ました。

2022年8月:Dowは、更新されたIMOの耐火性要件を満たすように配合されたシリコーン構造用グレージングシーリング剤であるDOWSIL 795 Marineバリアントをリリースし、急速に成長している探検クルーズ船セグメントをターゲットとしました。

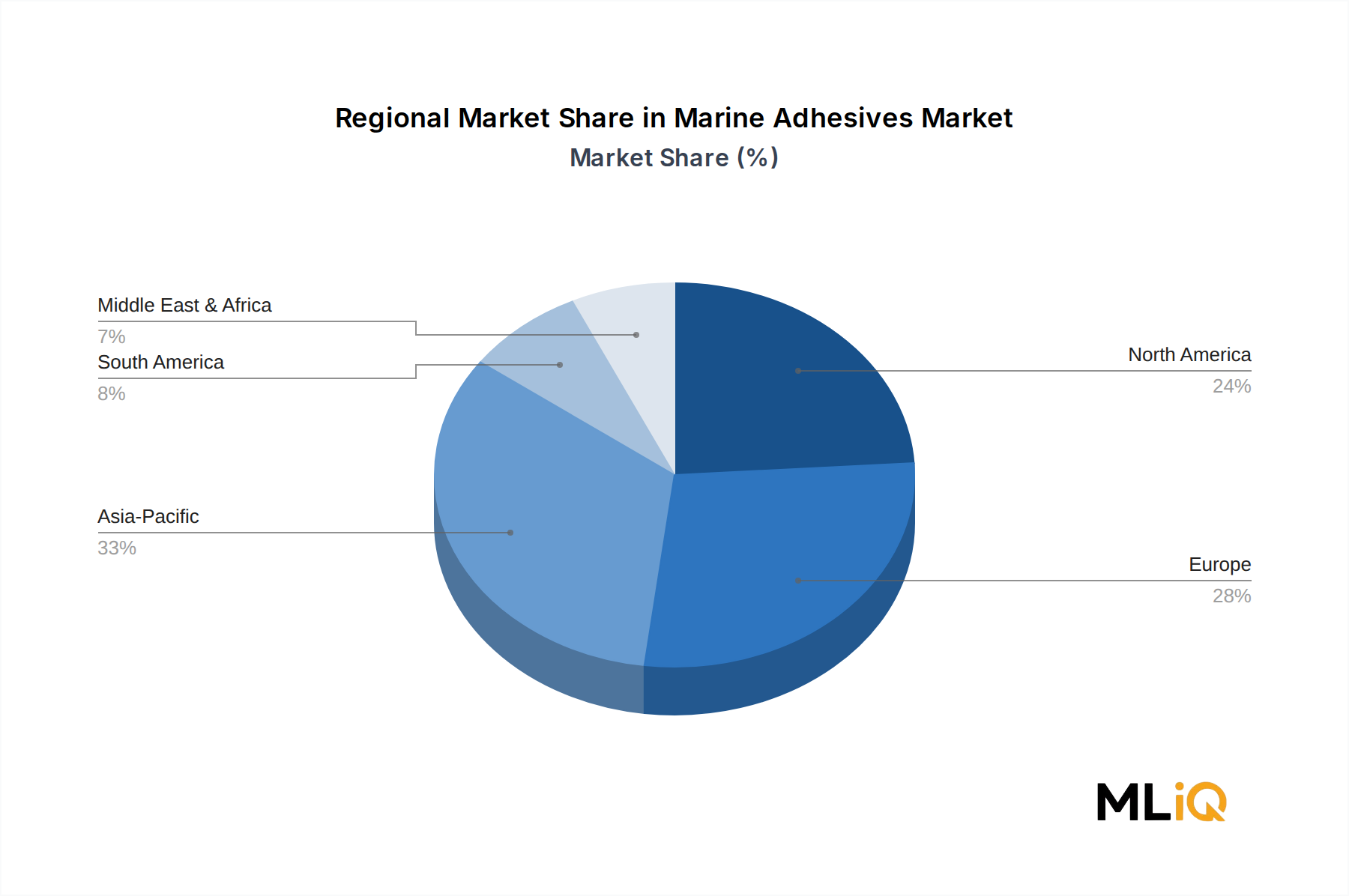

アジア太平洋地域:支配的な地域市場であるアジア太平洋地域は、中国、韓国、日本に商業造船活動が集中していることに圧倒的に牽引され、2024年の世界の海洋接着剤市場収益の推定42~45%を占めています。中国単独で、2024年第1四半期現在、世界の建造総トン数の47%以上を占めています。この地域市場は、政府支援の造船補助金、拡大する海軍調達予算、および沿岸州における国内レクリエーションボート部門の急速な成長に支えられ、推定7.4%のCAGRで成長しており、全地域の中で最も速いです。インドは、サガルマラ海洋インフラプログラムが新しい港湾および船舶建造活動を活性化させている、二次的な成長拠点として台頭しています。

北米:第二位の地域市場である北米は、米国だけでも推定1,170万隻を超える登録船舶を擁する大規模なレクリエーションボート船隊と、バージニア、コネチカット、ミシシッピの施設における米海軍契約に支えられた堅牢な海軍造船プログラムから恩恵を受けています。この地域市場は推定5.1%のCAGRで成長しており、カナダは沿岸警備隊船隊の近代化から、メキシコは成長する商業漁船部門からの需要に貢献しています。アクリル接着剤市場は、その速硬化特性とEPAのVOC規制遵守により、北米のレクリエーション海洋組立で特に強い牽引力を発揮しています。

ヨーロッパ:ヨーロッパの海洋接着剤需要は、特にフランス、イタリア、ドイツ、オランダ、北欧諸国における成熟したレクリエーションボート文化と、フィンランド、イタリア、ドイツの造船所におけるクルーズ船建造によって形成されています。地域市場の成長率は推定4.8%のCAGRであり、市場の成熟度と新造船よりも船隊メンテナンスが支配的な傾向を反映して、世界の平均をわずかに下回っています。シーリング剤市場は、地中海および北海の確立された改修造船所における広範な船舶メンテナンス、修理、オーバーホール活動により、他の地域よりもヨーロッパで比例的に大きいです。洋上風力発電設備船セグメントは、特に英国、ドイツ、オランダで重要な漸進的成長ドライバーです。

中東およびアフリカ:小規模ながら戦略的に重要な地域である中東は、特にGCC諸国を通じて、商業港湾インフラと新興のレクリエーションマリーナ部門に多額の投資を行っています。地域CAGRは推定6.3%であり、サウジアラビアのビジョン2030海洋観光イニシアチブとUAEの洋上エネルギー拡大に支えられ、世界平均を上回っています。南アフリカは、漁業および沿岸貨物船隊からの需要に貢献しています。

南米:ブラジルが主導する南米は、ブラジルの造船所における洋上石油・ガス船建造と、同国の大規模な内陸水路商船隊に牽引され、推定5.5%のCAGRで成長している発展途上市場です。アルゼンチンは、商業漁業部門からの modest な需要に貢献しています。

海洋接着剤市場は、一握りの石油化学および特殊化学原料に深く上流依存しており、サプライチェーンの混乱とコモディティ価格サイクルに対して構造的に脆弱です。

支配的なセグメントの重要な投入材料であるエポキシ樹脂は、ビスフェノール-A(BPA)とエピクロロヒドリン(ECH)から合成され、これらの両方は主にアジアで生産されており、中国が世界の

日本の海洋接着剤市場は、アジア太平洋地域が世界の海洋接着剤市場収益の推定42~45%を占め、年平均成長率7.4%で最も急速に成長している中核をなしています。日本は韓国、中国と並び、同地域の新規船舶受注の60%以上を占める主要造船国の一つとして、この成長に大きく貢献しています。国内の造船産業は、国際海事機関(IMO)の脱炭素化目標に準拠した燃料効率の高い船舶や、軽量複合材料を用いた構造への移行を積極的に推進しており、高性能接着剤に対する構造的な需要を生み出しています。また、レジャーボート市場も堅調に推移しており、新造船に加え、既存船の維持・補修(MRO)における接着剤の需要も持続的な市場成長を支えています。

日本市場では、ヘンケルジャパン、スリーエムジャパン、シカ・ジャパン、ダウ・東レ、H.B.フラー・ジャパンといったグローバル大手企業の日本法人が主要な供給者として活動しています。これらの企業は、日本国内の造船所や関連産業に対し、エポキシ、ポリウレタン、アクリルなどの幅広い高性能海洋接着剤ソリューションを提供しています。彼らはグローバルな研究開発力と技術サービスネットワークを活かし、日本の厳しい品質基準と技術要求に応えています。

日本の海洋接着剤市場における規制・標準化フレームワークは、船舶の安全性と環境性能を確保するために厳格です。特に、日本海事協会(ClassNK)のような船級協会による製品認証は、新造船および既存船の修繕において不可欠です。また、日本の工業規格(JIS)や、国土交通省(MLIT)が定める船舶安全法および関連規則も、接着剤の性能や使用に関する基準を定めています。国際的な環境規制、特にIMOの排出ガス削減目標やバラスト水管理条約などへの適合は、船舶設計に影響を与え、それに伴い使用される接着剤にも耐環境性能や長期耐久性が求められます。

日本における海洋接着剤の流通チャネルは多岐にわたります。大型造船所や官公庁向け船舶建造プロジェクトでは、メーカーからの直接供給または専門商社を介した供給が主流です。一方、中小型造船所やレジャーボート製造・修理業者、漁業関係者向けには、専門の建材・資材卸売業者や船舶用品店を通じて提供されます。日本の顧客は、接着剤の性能、品質、信頼性に加えて、長期的な技術サポートと供給安定性を重視する傾向があります。また、環境負荷の低い製品への関心も高まっており、VOC(揮発性有機化合物)含有量の低い接着剤や、作業効率を向上させる速硬化性製品への需要が見られます。

2024年の世界市場規模が31億ドル(約4,805億円)と評価される中、日本が属するアジア太平洋地域はその42〜45%を占めると推計され、約2,000億円から2,150億円規模の市場を形成していると考えられます。日本の海洋接着剤市場は、この地域全体の力強い成長に牽引され、今後も安定した拡大が見込まれています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

研究開発は、エポキシとポリウレタンの化学的性質を組み合わせて構造的剛性と振動減衰の両方を提供するハイブリッドポリマーシステムに移行しています。SikaやHenkel AGのような企業は、連続的な塩水曝露下でも接着剤の完全性を維持する湿気硬化型製剤に投資しています。客船の水線上グレージング用途向けには、耐紫外線性アクリル接着剤のバリアントも注目を集めています。

エポキシ樹脂とイソシアネート(エポキシおよびポリウレタンセグメントの主要な投入物)は、原油サイクルに連動した原料価格の変動に左右される石油化学誘導体です。Dow Corning CorporationやRPM Internationalのようなサプライヤーは、地域的な混乱に対する緩衝材として、複数調達戦略を管理しています。欧州と北米におけるイソシアネートの取り扱いに関する環境規制の厳格化は、サプライチェーンにコンプライアンスコストを追加しています。

貨物船および客船は、最も需要の多い最終用途カテゴリであり、パネル接着とデッキシステムが1隻あたりの接着剤消費量の大部分を占めています。レクリエーションボート製造、特にFRPや複合材料の船体組立は、Bostik Marineや3Mのような企業と協力するOEMからの安定した需要を促進します。ASEAN地域の拡大する商業漁船団も、船舶セグメント内で追加的な需要源として台頭しています。

戦略的買収は主要な投資メカニズムであり続けています。Illinois Tool WorksやH.B. Fullerは、過去に有機的な研究開発だけでなく、ボルトオン買収を通じて特殊接着剤ポートフォリオを拡大してきました。Royal Adhesives & Sealantsは、約15億7500万ドルと評価された取引でH.B. Fullerに買収され、船舶用製品ラインを統合しました。舶用接着剤の認定サイクルが資本集約的で仕様に厳しいため、ベンチャーキャピタルの関心は限られています。

Avery Dennisonと3Mが進める構造接着テープは、硬化時間が生産のボトルネックとなる軽量複合材料の組立において、液体接着剤に徐々に取って代わっています。リグニンや植物油由来のポリオールから得られるバイオベース接着剤配合物は、商業化の初期段階にあり、2033年までの予測期間中に石油化学ベースのエポキシおよびポリウレタン製品に圧力をかける可能性があります。レーザーアシスト表面活性化は、表面処理の負担を軽減し、金属基材の接着剤選択基準を変更しています。

アジア太平洋地域は、世界の舶用接着剤市場で推定33%のシェアを占めており、中国、韓国、日本がグローバル商船建造量の総トン数で80%以上を占めていることがその根拠となっています。中国の国家支援による造船所の拡張と、韓国のLNG運搬船建造における優位性は、集中的かつ大量の接着剤需要を生み出しています。インドの海軍近代化プログラムの進展とASEANのレクリエーション海洋セクターの台頭は、2033年までこの地域の構造的な需要優位性をさらに強化します。