1. カードレスATM市場市場の主要な成長要因は何ですか?

などの要因がカードレスATM市場市場の拡大を後押しすると予測されています。

+1 2315155523

カードレスATM市場

カードレスATM市場

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

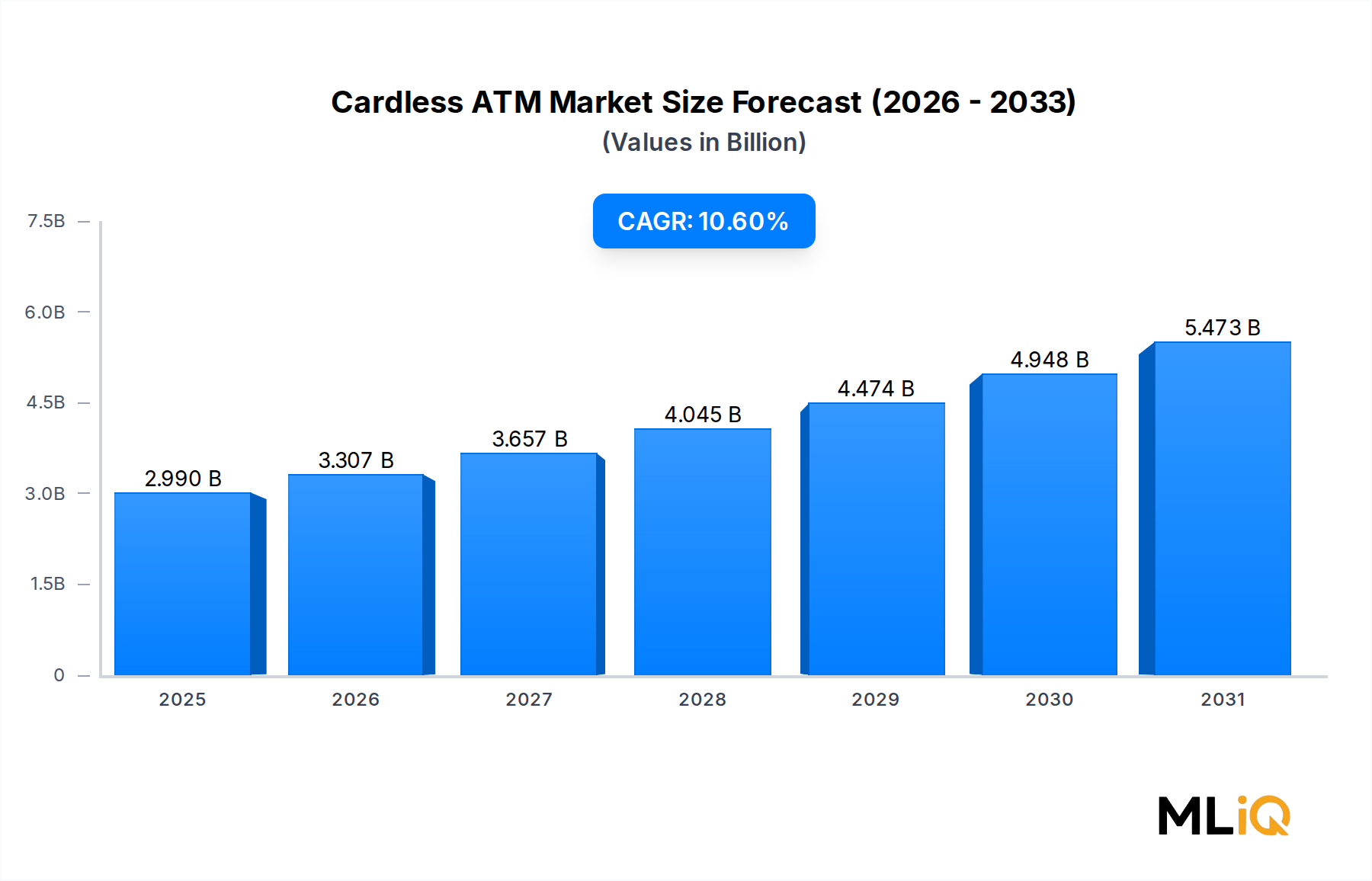

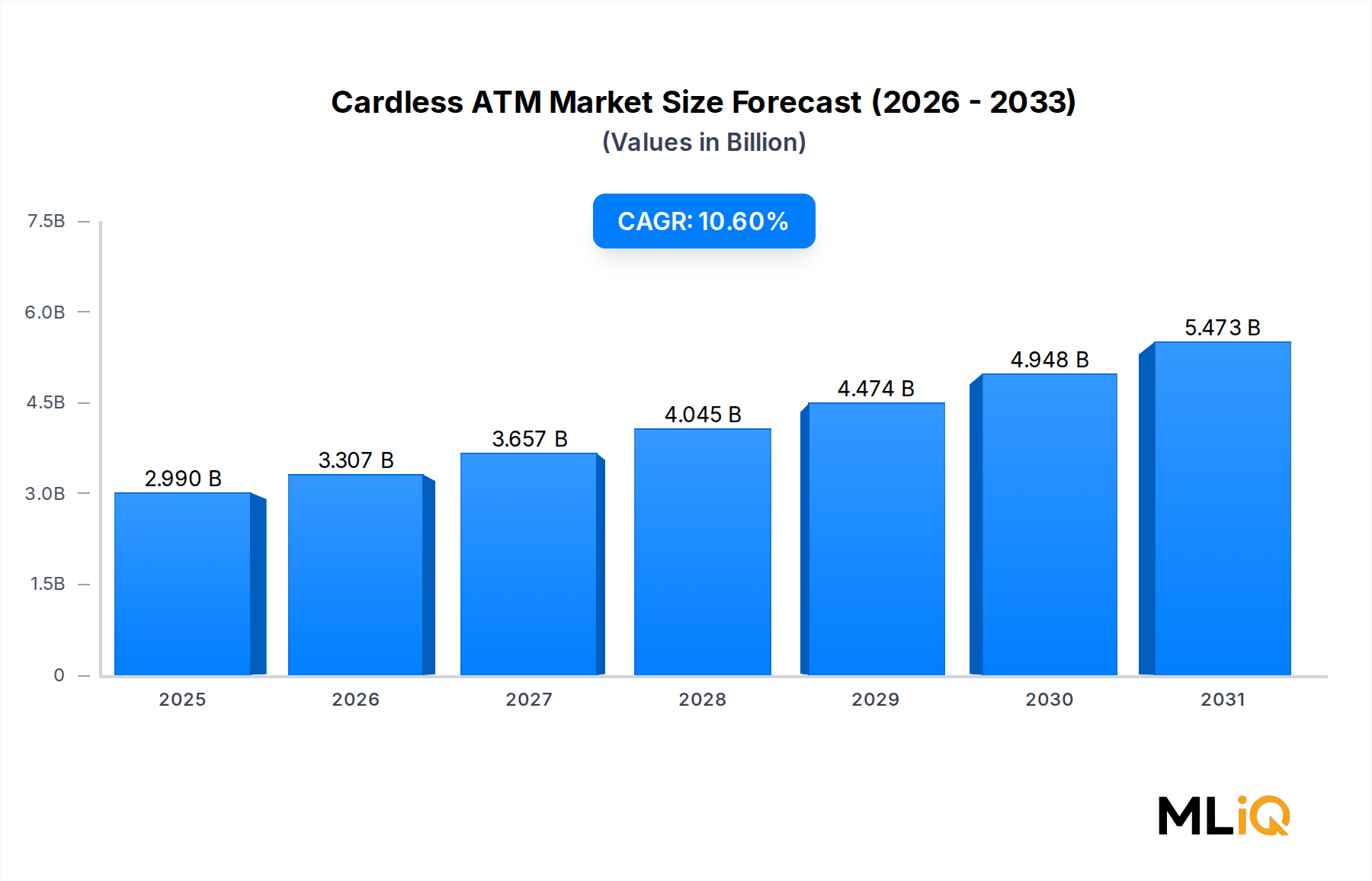

世界のカードレスATM市場は、基準評価期間において2.99 billionドル (約4,700億円)と評価されており、2033年までに10.6%の年平均成長率(CAGR)で拡大すると予測されています。これは、消費者が物理的なデビットカードやクレジットカードを必要とせずに現金や銀行サービスにアクセスする方法における堅牢な構造的変化を反映しています。この市場は、スマートフォンの普及の増加、デジタルバンキング導入の加速、そして安全で摩擦のない金融取引に対する消費者の需要の高まりが交差する位置にあります。

主な需要ドライバーには、世界的なモバイルウォレットの普及、主要金融機関による近距離無線通信(NFC)インフラへの投資、そして新興経済国全体でのQRコードベースの認証フレームワークの展開拡大が含まれます。パンデミック後の衛生意識、中央銀行からの不正防止義務の増加、政府主導の金融包摂プログラムの拡大といったマクロ的な追い風も、市場の勢いを強めています。

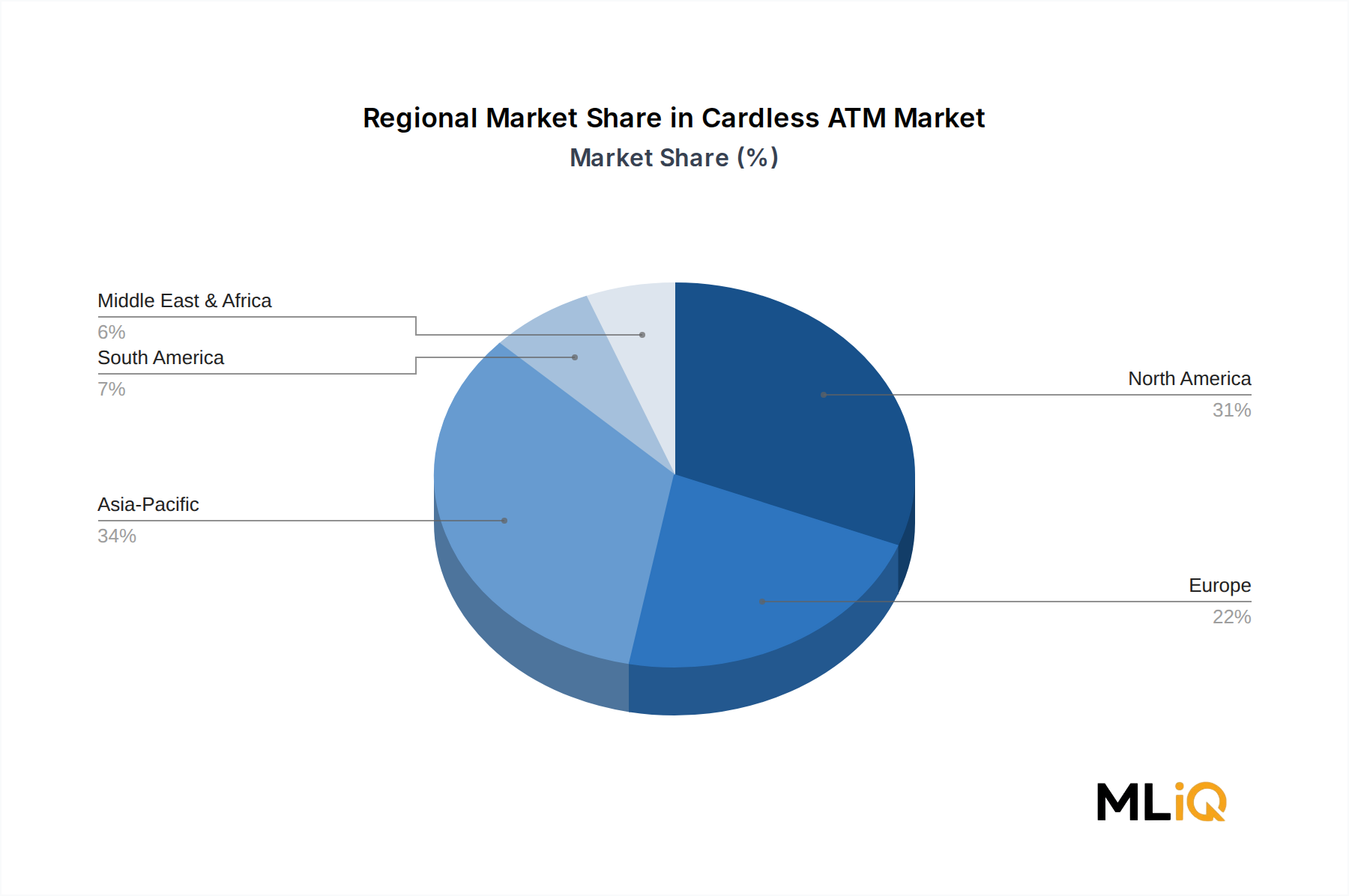

現在、北米はティア1銀行における技術の早期導入と、相互運用可能なカードレスアクセスをネットワークにすでに統合している主要なATM設置業者の存在により、絶対的な収益額でリードしています。しかし、アジア太平洋地域は、中国、インド、東南アジアにおけるスマートフォン優先の銀行利用者層に牽引され、最も急速に成長している地域セグメントとして台頭しています。これらの地域は、消費者が従来のカードベースの銀行業務を完全に迂回するリープフロッグ現象の恩恵を受けています。

技術的な観点から見ると、NFCとQRコードソリューションが、カードレス取引を可能にする2つの主要なモダリティです。NFCベースの展開は、非接触インフラが成熟した市場で好まれる一方、QRコードソリューションはハードウェアコストが低いため、コストに敏感な新興市場でより普及しています。両方のモダリティには生体認証のレイヤリングがますます追加されており、取引速度を犠牲にすることなくセキュリティを強化しています。

今後、カードレスATM市場は、モバイルバンキングのスーパーアプリとの継続的な統合、オープンバンキングAPI、そして地域の中央銀行によって開発されている相互運用性標準から大きく恩恵を受けると予想されています。これらの力の収束は、既存の金融機関と独立系ATM設置業者の両方にとって、カードフリー現金アクセスへの高まる選好を活かす好ましい環境を創出します。2033年までに、市場は大幅に高い絶対的評価額に達すると予想されており、新興市場での展開が世界の総設置台数と取引量に占める割合が増加する見込みです。

カードレスATM市場で分析された展開タイプの中で、銀行支店内または金融機関の敷地内に直接隣接して設置されるオンサイトATMが、収益シェアにおいて支配的なセグメントを占めています。この優位性は、オンサイト展開をオフサイトおよびその他のカテゴリと区別するいくつかの構造的および運用上の要因によって支えられています。

第一に、オンサイトATMは、親金融機関の既存のITおよびネットワークインフラの恩恵を受けています。JPMorgan Chase & Co.、Wells Fargo、Citigroup Inc.といった銀行は、モバイルバンキングプラットフォームと密接に連携した支店統合型ATMエコシステムに多額の投資を行っています。この統合により、顧客がモバイルアプリを介して引き出しを開始し、NFC、QRコード、または生体認証を使用してATMで取引を完了する、シームレスなカードレス取引認証ワークフローが可能になります。これらすべてが、安全な銀行管理環境内で行われます。

第二に、オンサイト展開の規制およびコンプライアンス上の利点は重要です。オンサイトATMを運営する金融機関は、より詳細な顧客確認(KYC)およびアンチマネーロンダリング(AML)プロトコルを強制することができ、これらは世界中の中央銀行および金融規制当局によってますます義務付けられています。これにより、オンサイトATMは、カードレス機能を拡大しながらコンプライアンスを維持しようとする大規模な金融機関にとって、より魅力的なものとなります。

第三に、オンサイトATMでは消費者の信頼レベルが著しく高くなっています。調査データは、顧客が機関の監督と是正措置と関連付ける場所で、初めてカードレスモダリティを使用するなど、新規または高額の取引を行うことを好むことを一貫して示しています。この行動要因は、特にカードレス技術の初期導入段階において、オンサイトATMの収益優位性を強化しています。

オンサイトセグメントの成長を牽引する主要プレイヤーには、世界の銀行支店の大部分にATMハードウェアとソフトウェアを供給するNCR Corporation、および欧州とアジアの銀行ネットワーク全体にインテリジェントATMプラットフォームを展開する富士通が含まれます。Barclays Bank PLCとHSBC Bank A.S.も、オフサイトネットワークに機能を拡張する前に、オンサイト支店ATMを通じてNFC対応のカードレス引き出しを排他的に展開することに積極的でした。

オンサイトセグメントのシェアは現在、統合されつつあります。つまり、依然として最大のセグメントであるものの、その相対的なシェアは、交通量の多い小売店、交通機関、ホスピタリティ施設におけるオフサイト展開の加速によって、徐々に圧迫されています。独立系ATM設置業者は、特にアジア太平洋地域やラテンアメリカで、都市の移動パターンが現金需要を支店以外の場所に集中させているため、オフサイトマシンにカードレスプロトコルをますます採用しています。

それにもかかわらず、オンサイトATMは、2033年までの予測期間を通じて収益リーダーシップを維持すると予想されています。特に、銀行が支店レベルのATM機能を拡張し、カードレスでの請求書支払い、口座間送金、デジタルレシート発行などを含むようになるにつれて、これらのサービスは専用のバックエンド統合なしではオフサイト環境での実装がより困難です。

オンサイトセグメント内の競争ダイナミクスは、ハードウェア単体ではなく、ソフトウェアによる差別化によってますます形成されています。モバイルアプリSDK統合、トークン発行、リアルタイム不正スコアリング、セッション管理など、エンドツーエンドのカードレス取引管理プラットフォームを提供するベンダーは、純粋なハードウェアサプライヤーと比較して、新規導入契約の不均衡なシェアを獲得しています。

カードレスATM市場は、明確に定義された一連の成長ドライバーと構造的制約に左右されており、それぞれを現在の市場データに対して定量化し、文脈化することができます。

スマートフォンの普及は、最も影響力の大きい需要ドライバーです。2024年現在、世界のスマートフォンの普及台数は68億台を超え、カードレスATM認証に必要なハードウェア基盤を提供しています。インドやインドネシアなどの市場では、モバイル優先の銀行利用者層が年率2桁で増加しており、新たな物理カード発行インフラを必要とせずに、カードレスATMサービスの対象ユーザーベースを直接拡大しています。

サイバーセキュリティおよびカードスキミング防止義務は、二次的ではあるが加速するドライバーです。ATM詐欺は近年、世界中の銀行業界に年間推定20億ドルの費用をもたらしており、カード提示型取引の脆弱性を減らすための規制圧力により、金融機関は不正軽減戦略としてカードレスロードマップを加速させるインセンティブを得ています。物理カードを攻撃ベクトルから排除することで、スキミング、シミング、カードトラッピング攻撃ベクトルへの露出が大幅に減少します。

モバイルバンキング市場の急速な進化とATMネットワークとの深い統合も、需要を増幅させています。モバイルバンキングアプリケーションがリアルタイムのカードレス引き出し開始機能を取り入れるにつれて、エンドユーザーの摩擦コストが大幅に低下し、導入速度を促進します。

制約側では、相互運用性の制限が重大な阻害要因となっています。ほとんどのカードレスATMエコシステムは現在、クローズドループです。つまり、銀行Aの顧客は通常、銀行BのATMでカードレス引き出しを開始するために銀行Aのモバイルアプリを使用することはできません。この分断がカードレスシステムのネットワークの有用性を制限し、複数銀行のATMネットワークを日常的に利用する消費者の導入を抑制しています。標準化の取り組みは進行中ですが、導入のタイムラインは不確実です。

インフラコストもさらなる制約となります。特に独立系ATM設置業者にとっては、既存ATMをNFCリーダー、QRコードスキャン用カメラアレイ、セキュアエレメントハードウェアでレトロフィットするには、低ボリュームの場所での取引手数料収入ではすぐに回収できない可能性のあるユニットあたりの設備投資が必要です。

カードレスATM市場の競争環境は、確立されたATMハードウェアメーカー、独自のカードレスソリューションを展開する大手グローバル銀行、そしてフィンテック隣接ソフトウェアプロバイダーが混在する特徴があります。以下のプロファイルは、主要参加者の戦略的ポジショニングを概説しています。

富士通: 日本に本社を置く大手ATMハードウェアメーカーであり、アジア太平洋地域とヨーロッパで強い存在感を示しています。富士通はNFCおよびQRコードベースのカードレス認証をサポートするインテリジェントなATMプラットフォームを開発し、カードレス移行プログラムを進める銀行にとって推奨されるハードウェアパートナーとしての地位を確立しています。

GRG Banking: 中国を拠点とする主要なATMメーカーであるGRG Bankingは、アジア太平洋市場の大部分にカードレス対応ATMハードウェアを供給しており、東南アジア全域の商業銀行や独立系設置業者に展開しています。

ICICI Bank Ltd.: インドで最も技術的に進んだ銀行の一つであるICICI Bank Ltd.は、OTPベースおよびモバイルアプリ認証ベースの両方を用いたカードレスATM引き出しの先駆者であり、新興市場におけるカードレス展開のベンチマーク機関となっています。

Wells Fargo: 北米におけるカードレスATM技術の最も早い大規模導入者の一つであるWells Fargoは、モバイルウォレット統合を使用してネットワーク全体でNFCベースの引き出しを可能にし、他の地域銀行が追随する青写真を作成しました。

Barclays Bank PLC: Barclaysは、英国の支店ATMネットワーク全体でモバイルバンキングアプリケーションにカードレス現金引き出し機能を統合し、デジタルバンキングインフラを活用して物理カードの発行とそれに伴う不正攻撃ベクトルへの依存を軽減しています。

NCR Corporation: 世界最大のATM技術企業の一つであるNCR Corporationは、カードレス取引処理を可能にするハードウェアとソフトウェアプラットフォームの両方を提供し、ATM管理ソフトウェアから消費者向けモバイルSDKツールキットまで、銀行顧客にエンドツーエンドの展開機能を提供しています。

Citigroup Inc.: Citigroupは、NFC対応ハンドセット認証を通じて、グローバルバンキングネットワークを活用し、国際的な顧客ベースに一貫したカードレス引き出し体験を提供するために、複数の地域でカードレスATM機能を展開しています。

Santander Group: Santanderは、ラテンアメリカおよびヨーロッパのリテールバンキングネットワーク全体でカードレスATM機能を展開し、カードレス機能を支店運営コストの削減に焦点を当てたより広範なデジタル変革戦略と統合しています。

JPMorgan Chase & Co.: 米国で最大のATMネットワークの一つを持つJPMorgan Chase & Co.は、セキュリティ強化と顧客体験向上を主な理由として挙げ、Chase Mobileアプリを通じてNFC対応のカードレス引き出しを展開しています。

HSBC Bank A.S.: HSBCは、取引詐欺への露出を最小限に抑えるため、短い認証ウィンドウ内で失効するモバイルアプリ生成トークンを使用して、一部の市場でカードレス現金引き出しサービスを導入しています。

2024年3月: NCR Corporationは、北米の信用組合コンソーシアムとの提携拡大を発表し、12,000台以上のマシンにカードレス対応ATMファームウェアアップデートを展開しました。これは、地域で最大の単一フェーズでのカードレス展開の一つです。

2024年6月: ICICI Bank Ltd.は、ネットワーク上のカードレスATM取引が、機能開始以来累計5,000万回を超えたと報告しました。これは、インドのリテールバンキングセグメントにおける重要な導入マイルストーンです。

2024年9月: GRG Bankingは、NFCとQRコードリーダーを単一ユニットに組み合わせた統合デュアルモードカードレスサポートを備えた次世代ATMシリーズを発表しました。これは、東南アジア全域の混合インフラ市場への展開をターゲットとしています。

2024年11月: Barclays Bank PLCは、18か月の監視期間で収集された良好な詐欺防止性能データを受けて、カードレス引き出し限度額を250ポンドから500ポンドに拡大しました。これは、カードレスセキュリティプロトコルに対する機関の信頼の高まりを反映しています。

2025年1月: JPMorgan Chase & Co.は、Chase MobileのカードレスATM機能とサードパーティのデジタルウォレットプラットフォームとの統合を発表し、独自のアプリユーザーを超えてより広範な認証済み顧客ベースにカードレスアクセスを拡張しました。

2025年3月: Santander Groupは、ブラジルで500台のATMに生体認証(顔認識)によるカードレスATM引き出しを可能にするパイロットプログラムを完了し、2025年末までに5,000台に拡大する計画です。

2025年4月: インド準備銀行は、すべての指定商業銀行に対し、2026年第4四半期までに相互運用可能なカードレスATM機能の展開を奨励する更新ガイドラインを発行しました。これにより、この市場にとって最も成長の著しい地域の一つにおける政策的な追い風が大幅に加速されます。

カードレスATM市場は、導入の成熟度、インフラの準備状況、および規制上の追い風の点で、顕著な地域差を示しています。

北米は最も成熟した地域市場であり、世界の収益シェアで最大を占めています。この地域内では、トップティア銀行による早期の機関投資と、銀行口座を持つ人口における高いスマートフォンの普及率に牽引され、米国がリードしています。この地域は、小売および銀行環境全体で非接触型決済端末が大規模に展開されており、確立されたNFCインフラの恩恵を受けています。北米での成長は着実ですが、以前の導入段階と比較して緩和されており、この地域のCAGRは2033年まで中高一桁台と推定されています。

アジア太平洋地域は最も急速に成長している地域セグメントであり、インド、中国、ベトナムなどの市場では、地域のCAGRが世界平均の10.6%を上回り、10%台前半から中盤に達する可能性があります。ここでのドライバーは、スマートフォンベースのバンキングを通じて、銀行口座を持たない、または十分に利用できない多くの人々が初めて正規の金融サービスへのアクセスを得ることと、インドなどの国におけるカードレスATMアクセスに関する相互運用性標準を推進する政府の義務付けが収束していることです。主要な国有銀行やGRG BankingなどのATMメーカーに主導される中国の国内銀行インフラも、取引量の増加に大きく貢献しています。

ヨーロッパは、規制との整合性が強い中程度の成熟市場です。PSD2に基づく欧州銀行監督機構(EBA)の強力な顧客認証(SCA)フレームワークは、意図せずカードレスATMの導入に非常に適したコンプライアンス環境を創出しました。SCAの多要素認証要件は、モバイルアプリ+ATM認証ワークフローと自然に整合するためです。英国、ドイツ、北欧諸国が展開密度で主要なサブ地域です。

中東およびアフリカは、新興だが急速に進化しているセグメントです。GCC諸国、特にUAEとサウジアラビアは、より広範な国家デジタル変革アジェンダの一環として、カードレスATM機能を含むスマートバンキングインフラに投資しています。南アフリカは、地域のサブサハラ地域をリードしており、いくつかの商業銀行がすでにOTPベースのカードレス引き出しを提供しています。

南米は、特にブラジルとアルゼンチンで牽引力を増しており、モバイルバンキングの普及率が高く、金融包摂イニシアチブと並行して、安全でカードフリーの現金アクセスに対する需要が高まっています。

規制フレームワークは、カードレスATM市場の軌道において、加速要因として、また場合によってはコンプライアンス投資を必要とする構造的制約として、ますます決定的な役割を果たしています。

欧州連合では、決済サービス指令2(PSD2)とその強力な顧客認証要件が、カードレスATM取引フローと密接に整合する多要素認証の事実上の標準を確立しました。EUで事業を行う銀行は、少なくとも2つの独立した要素を使用して高額取引を認証する必要があり、モバイルアプリベースのトークン生成は、カードレスATMアクセスに準拠した推奨される方法となっています。

米国では、消費者金融保護局(CFPB)と連邦金融機関検査協議会(FFIEC)が、ATMインターフェースにますます適用されているデジタルバンキングチャネルの認証基準に関するガイダンスを発行しています。連邦レベルでの専用のカードレスATM規制は存在しませんが、不正防止義務とアクセシビリティ要件の相互作用が、銀行をより広範な展開へと促しています。

インド準備銀行は、この分野で最も積極的な規制当局の一つです。すべての指定商業銀行に対し、ユニファイド・ペイメント・インターフェース(UPI)ベースのカードレス引き出しを可能にするよう義務付ける相互運用可能なカードレスATM機能の義務付けは、2026年第4四半期の遵守期限とともに、世界で最も明確な政府主導の展開目標を示しています。

GCCでは、UAEとサウジアラビアの中央銀行が、カードレスバンキング機能をそれぞれの国家フィンテック戦略に組み込んでおり、革新的な認証ベースのATMソリューションを展開する機関に対し、規制サンドボックスと加速されたライセンス付与経路を提供しています。

EMV Co.コンソーシアムおよびISOのTC68金融サービス技術委員会を含む標準化団体は、機関やネットワークを越えてカードレスATM取引を機能させるための相互運用性仕様を積極的に開発しており、市場の最も重要な構造的制約の一つに対処しています。これらの標準化団体における進展は、現在、複数銀行のカードレスATMの有用性を制約しているクローズドループの制限を軽減することにより、実質的な市場拡大を解き放つと予想されています。

カードレスATM市場のエンドユーザーの状況は、銀行および金融機関、そして独立系ATM設置業者(IADs)という2つの主要な調達セグメントに分かれています。これら2つのセグメントは、購買基準、価格感度において大きく異なります。

日本は、高いスマートフォン普及率と成熟した金融インフラを持つ先進国であり、カードレスATM市場にとって独自の機会と課題を提示しています。世界のカードレスATM市場が2024年に約4,700億円と評価される中、日本市場は、新興国で見られる「リープフロッグ現象」とは異なり、既存のATMネットワークの高度化とセキュリティ強化に焦点を当てた着実な成長が見込まれます。

日本におけるカードレスATMの導入は、セキュリティ意識の高さと利便性への需要によって推進されています。現金志向が根強い一方で、QRコード決済やNFC決済といったデジタル決済の普及も急速に進んでおり、カードレスATMは、現金アクセスとデジタル決済の利便性を融合させる役割を担うことができます。特にスキミング詐欺のリスク軽減や、物理カードを忘れた際の利便性は、高い評価を得るでしょう。

市場の主要プレイヤーとしては、本レポートでも言及されている富士通が、インテリジェントなATMプラットフォームを提供する日本に本社を置く大手メーカーとして重要な役割を担っています。また、三菱UFJ銀行、三井住友銀行、みずほ銀行といったメガバンク、さらにはセブン銀行やゆうちょ銀行のようなATMネットワークを広範に展開する金融機関が、カードレスATMソリューションの主要な導入主体となります。

日本の規制環境は、金融庁(FSA)が銀行業務を監督し、高いレベルの消費者保護とシステムの安定性を重視しています。カードレスATMに特化した規制はまだ見られませんが、多要素認証や不正防止策に関する既存のガイドラインは、モバイルアプリ認証や生体認証といったカードレス技術と整合します。個人情報保護法は、生体認証データを取り扱う上で特に重要です。

流通チャネルとしては、銀行支店内のオンサイトATMに加え、コンビニエンスストアに設置されたATM(セブン銀行、イーネットなど)が非常に重要な役割を果たしています。日本の消費者は、高い安全性と信頼性を重視し、新しい技術に対しても実用性と利便性があれば積極的に採用する傾向があります。高齢者層への配慮や、訪日外国人観光客向けの多言語対応とモバイルウォレット連携も、市場拡大の鍵となるでしょう。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

などの要因がカードレスATM市場市場の拡大を後押しすると予測されています。

市場の主要企業には、富士通, ウェルズ・ファーゴ, バークレイズ銀行PLC, GRGバンキング, NCRコーポレーション, シティグループ, ICICI銀行Ltd., サンタンデール・グループ, JPモルガン・チェース, HSBC銀行A.S.が含まれます。

市場セグメントにはタイプ, 技術, クイックレスポンス, エンドユーザーが含まれます。

2022年時点の市場規模は2.99 billionと推定されています。

N/A

N/A

N/A

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3570米ドル、5730米ドル、9600米ドルです。

市場規模は金額ベース (billion) と数量ベース () で提供されます。

はい、レポートに関連付けられている市場キーワードは「カードレスATM市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

カードレスATM市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。