1. 2033年までのカタール自動車用潤滑油市場の現在の規模と予測されるCAGRはどれくらいですか?

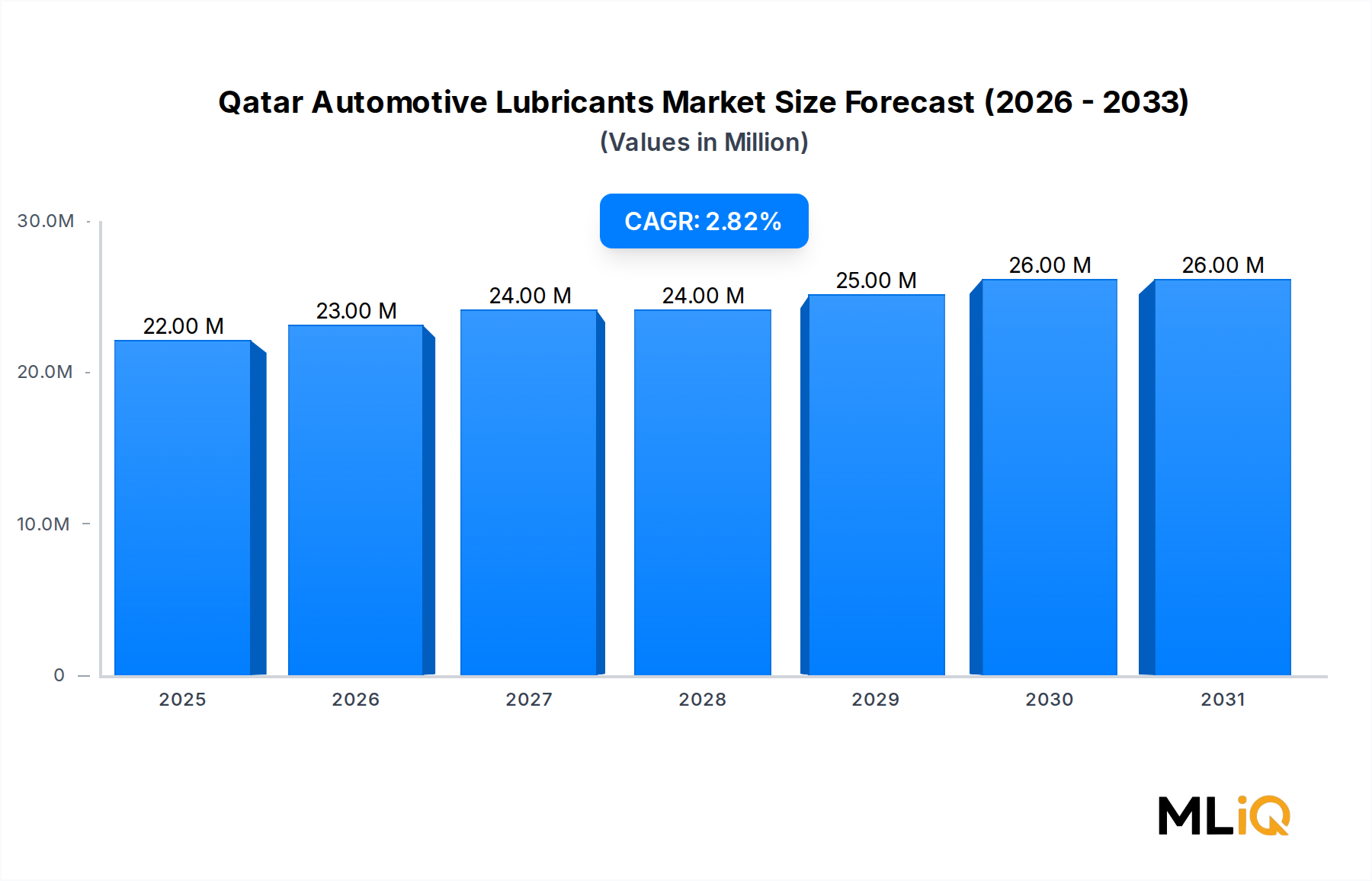

カタール自動車用潤滑油市場は、約2,221万ドルの価値があり、2033年までに2.98%のCAGRで成長すると予測されています。この成長は、カタール国内の自動車部門からの持続的な需要と、拡大する発電インフラによって支えられています。カタール潤滑油会社(QALCO)やエクソンモービル・コーポレーションなどの主要企業は、予測期間中に増加する取引量を獲得する態勢にあります。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

カタール自動車潤滑油市場は、基本評価期間において2,221万ドル(約34.4億円)と評価されており、予測期間である2025年から2033年にかけて、年平均成長率(CAGR)2.98%で拡大すると予測されています。この着実で一貫した成長軌道は、首長国の車両台数の一貫した増加、継続的なインフラ投資、および乗用車と商用車の両セグメントにおける高性能潤滑ソリューションへの持続的な需要を反映しています。

カタールの自動車部門は、主に駐在員労働力と、炭化水素および建設に関連する堅調な経済活動に牽引され、一人当たりの高い自動車所有率から恩恵を受けています。FIFAワールドカップ2022レガシープログラムの下で開始されたものを含む、大規模インフラプロジェクトへの国の継続的な取り組みは、商用車フリート活動を増幅させ、それによって大型エンジンオイル、グリース、および作動油における潤滑油消費量を増加させています。

成長を支えるマクロ的な追い風には、より多くの産業用および自動車用潤滑剤を必要とする発電投資の増加、および国家車両フリートを近代化するための政府支援の推進が含まれます。カタール・エナジーによる製油所の拡張と石油化学製品の多様化イニシアチブは、国内の潤滑油ブレンダーにとって投入コストの変動を低減する上流シナジーも生み出しています。

しかし、市場は電気自動車(EV)採用の加速という構造的な逆風に直面しています。カタール政府がGCC全体の持続可能性目標と整合するにつれて、EVは特にエンジンオイルにおいて従来の潤滑油を大幅に少なくしか必要とせず、中長期的に量的な成長を制約する可能性があります。この動きは、主要な潤滑油メーカーにEV対応フルード、熱管理ソリューション、およびe-グリースへのポートフォリオの多様化を促しています。

競争環境は、グローバルに統合された石油メジャーと、国内のサプライチェーン優位性を活用する強力な地域プレーヤーであるカタール・ルブリカンツ・カンパニー(QALCO)の存在によって特徴づけられます。製品の高級化、すなわち全合成油および半合成油製剤への移行は、量的な成長が緩やかになる中でも、主要な収益ドライバーとして浮上しています。

2033年に向けて、フリートの近代化が続き、高級潤滑油の普及が進み、発電および産業部門からの需要が補足的な量を提供するにつれて、市場は漸進的な価値を獲得すると予想されます。カタールの進化する規制基準と持続可能性の義務に製品開発を合わせるステークホルダーは、このコンパクトながら戦略的に重要な市場において不均衡なシェアを獲得するのに最適な位置に立つでしょう。

全車両タイプセグメントの中で、商用車はカタール自動車潤滑油市場において最大の収益貢献者であり、この優位性はカタールの産業情勢に固有の構造的、経済的、運営的要因に根ざしています。

カタールの開発モデルは、ロジスティクス、建設、および輸送インフラに大きく依存しており、これらすべてが大規模で多様な商用車フリートによって支えられています。大型トラック、バス、建設機械、およびオフロード機械は、極端な熱的および機械的ストレス条件下で稼働するため、乗用車よりも頻繁に交換される高粘度、大型エンジンオイル、ギアオイル、およびグリースが必要です。この高い交換頻度は、1台あたりの優れた消費量に直接つながり、その比例するフリートサイズを超えて商用車セグメントの収益貢献を増幅させます。

ワールドカップ後のインフラ整備と進行中の不動産および観光開発プロジェクトを通じて活発であった国の広範な建設部門は、引き続き大量の潤滑油を必要としています。カタールの輸入依存型経済にとって不可欠なロジスティクスおよび倉庫業を支援する商用車フリートは、ベースライン需要をさらに維持しています。GCCで最大級のハマド港での港湾業務は、年間を通じて継続的な重機潤滑ニーズを生み出しています。

このセグメント内では、エンジンオイルが最大の製品サブカテゴリを構成しています。API CK-4およびFA-4基準に準拠した大型ディーゼルエンジンオイルは、現代の商用車フリートでますます指定されており、フリートオペレーターが総所有コストを削減するために延長されたドレインインターバルを優先するため、高級合成油および半合成油製剤が普及しています。自動車エンジンオイル市場の世界的動向は、この傾向を強化しており、カタールのフリートマネージャーは最高の国際仕様にますます合わせるようになっています。

カタールで商用車セグメントの収益を獲得している主要なプレーヤーには、ExxonMobil Corporation(Mobil Delvac製品ラインが重機用途に定着)、Royal Dutch Shell PLC(Shell Rimulaシリーズ)、およびTotalEnergies(包括的な大型潤滑油ポートフォリオを提供)が含まれます。カタール・ルブリカンツ・カンパニー(QALCO)も、国内生産能力と政府調達関係から恩恵を受けて、国営輸送事業者への優先的なアクセスを可能にし、重要な地位を占めています。

このセグメントの収益シェアは、プレミアムグレード製品への特定の需要が増加している一方で、商用車フリートの絶対的な規模が成熟しているため、急速に拡大するのではなく、むしろ統合されているようです。したがって、市場参加者は、純粋な量的な獲得ではなく、製品性能、総合的なフルード管理サービス、および供給の信頼性で競争しています。潤滑油監視技術と状態ベースのオイル分析サービスの統合は、特に政府および準公共機関のフリートオペレーターにとって、フリート入札プロセスにおける差別化要因になりつつあります。

このセグメントの優位性は、カタールにおける商用車のEV移行が乗用車と比較して比較的浸透していないことによっても強化されており、EV関連の需要侵食の構造的リスクは、このサブセグメントにとって低く、より遠い将来のものであるため、他のセグメントにはない中期の量的な回復力を提供しています。

カタール自動車潤滑油市場は、カタール経済内の特定の運営上または政策上の現実に関連する、明確に定義された一連の需要ドライバーと構造的制約によって形成されています。

主要な成長ドライバーは、自動車フリート規模と発電インフラの持続的な拡大です。カタールの車両フリートは、近年約290万人に達した人口の増加とともに成長しており、そのかなりの割合は自家用車を持つ労働年齢の駐在員です。フリートの拡大は、特にエンジンオイルとトランスミッションフルードの潤滑油消費量を直接促進します。発電プロジェクト(カタールの産業政策の重要な柱)は、産業用および自動車用潤滑油を大規模に消費する大型定置型エンジンおよびタービンを必要とし、エネルギーインフラを二次的だが重要な需要レバーにしています。

建設および物流部門は第三の需要ドライバーを提供します。カタールの国家ビジョン2030はインフラ支出を継続的に促進し、大型潤滑油を必要とする大規模な商用車および建設機械フリートを維持しています。これは、グリースおよび作動油の消費において特に顕著であり、GCC地域全体の広範な作動油市場で観察される成長ダイナミクスと一致しています。

制約面では、電気自動車の採用が最も構造的に重要な逆風となっています。カタール政府はEVをその持続可能性アジェンダに統合する意向を示しており、予測期間中に乗用EVの普及が進むにつれて、従来のエンジンオイルの需要は徐々に侵食されるでしょう。EVはエンジンオイル交換を必要とせず、アフターマーケットにおける最も頻繁な潤滑油消費接点の一つを削減します。これは、電化に対応するために従来の製品ラインが再構築されている産業用潤滑油市場で観察される世界的圧力と一致しています。

さらに、世界のベースオイル価格の変動は、ブレンダーにとってマージン圧力を生み出し、経済引き締めの期間にエンドユーザーが低仕様の潤滑油に戻る場合、高級製品の採用を遅らせる可能性があります。特定の特殊添加剤の輸入依存も、サプライチェーンの混乱に市場をさらします。

カタール自動車潤滑油市場の競争環境は、グローバルに統合された石油メジャー、地域スペシャリスト、および国内生産者の共存によって特徴づけられ、それぞれがこの集中した市場でシェアを獲得するために差別化された戦略を展開しています。

ENEOS Corporation:日本の最大手石油会社であり、特に日本の車両セグメント(カタールの乗用車フリートのかなりの割合を占める)をターゲットに、技術的に高度な合成潤滑剤をカタール市場に提供しています。

Qatar Lubricants Company (QALCO):カタール唯一の国内潤滑油メーカーであるQALCOは、現地生産、政府との提携、および国営企業との優先供給契約を通じて独自の戦略的優位性を保持しています。市場で最も強力な国内競争力を持っています。

BP PLC (Castrol):世界で最も認知されている潤滑油ブランドの一つであるカストロールは、広範な販売代理店ネットワークを通じてカタールで強力な小売およびワークショップの存在感を維持しています。2021年に電動車両向け専用のe-フルードシリーズ「Castrol ON」(e-ギアオイルやe-グリースを含む)を発売し、EV移行曲線の先を行く位置にあります。

Chevron Corporation:HavolineおよびDelo製品ファミリーを活用して、乗用車および商用車の両セグメントに対応しています。合成潤滑油配合における深いR&D能力が、カタールの品質意識の高い商用車フリート部門におけるプレミアムな位置づけを支えています。

Dana Lubricants Factory LLC:アラブ首長国連邦を拠点とする地域メーカーで、カタールを含むGCC全体で流通範囲を拡大しています。コスト重視のフリートオペレーターや独立系ワークショップに対応する、競争力のある価格設定の現地配合潤滑油に焦点を当てています。

ExxonMobil Corporation:Mobil 1およびMobil Delvacブランドを通じて、それぞれ合成乗用車用および重機用潤滑油で強力な地位を保持しています。2022年に3つの事業ラインに再編された後、そのProduct Solutionsセグメントは潤滑油ポートフォリオの最適化に重点を置いています。

Gulf Continental Oil and Grease Factory (GulfCon):GCC市場に多様な自動車および産業用潤滑油を提供する地域メーカーです。カタールの流通チャネルへの近接性とコスト競争力のあるポジショニングから恩恵を受けています。

Indian Oil Corporation Limited:SERVOブランドの潤滑油を中東全体で販売しており、コスト重視のフリートオペレーターをターゲットとし、インド-カタール貿易回廊の物流を活用して競争力のある価格設定を実現しています。

Lucas Oil Products Inc:性能と特殊潤滑油ブランドとして位置づけられており、カタールの成長する乗用車チューニングセグメントにおける自動車愛好家や特殊用途をターゲットにしています。

Royal Dutch Shell PLC:Shell HelixおよびShell Rimula製品ファミリーを通じて、乗用車および商用車のセグメントで競争しています。シェルのグローバルな技術サービス能力とPennzoilの統合が、カタールにおけるプレミアム製品の信頼性を高めています。

TotalEnergies:QuartzおよびRubia製品ラインをカタールで販売しており、合成油、半合成油、鉱物油グレードにわたる幅広い製品を提供しています。物流および建設事業者とのフリートサービス契約で活動しています。

Valvoline Inc:2021年にカミンズとの5年間の提携延長を締結した後、バルボリンのPremium Blueエンジンオイルは、カタールの商用車セグメントにおける重機用ディーゼルエンジン用途で信頼性を高めています。

2022年1月:ExxonMobil Corporationは、2022年4月1日付で大規模な企業再編を発表し、事業をExxonMobil Upstream Company、ExxonMobil Product Solutions、ExxonMobil Low Carbon Solutionsの3つの異なる事業ラインに再構築しました。Product Solutions部門は、カタールで流通しているMobilブランド製品を含むグローバル潤滑油ポートフォリオに重点を置いています。

2021年10月:ValvolineとCumminsは、長年にわたるマーケティングおよび技術提携契約をさらに5年間延長しました。更新された契約条件に基づき、CumminsはValvolineのPremium Blueエンジンオイルを重機用ディーゼルエンジンおよび発電機向けに推奨・促進し、Valvoline製品をそのグローバル流通ネットワークを通じて流通させることで、カタールなどの市場におけるValvolineの商用車潤滑油の信頼性を強化します。

2021年3月:Castrolは、電動車両専用に設計されたCastrol e-フルードシリーズ「Castrol ON」(e-ギアオイル、e-クーラント、e-グリースを含む)の商用発売を発表しました。この製品導入は、カストロールのEV対応潤滑ソリューションへの戦略的転換を示しており、政府の持続可能性アジェンダの下でEV採用が加速するカタールに直接的な影響を与える動きです。

カタール自動車潤滑油市場は単一国市場ですが、相対的な成長ダイナミクスと貿易への露出を理解するためには、より広範なグローバルおよびGCC地域の文脈に位置づけることが有益です。

カタールが属する中東・アフリカ地域は、一人当たりの車両密度が高いこと、オイル劣化を加速させる極端な運転温度、および大規模なインフラ・建設活動によって牽引され、世界的に最も急速に成長している潤滑油消費地域の1つです。カタール市場のCAGR 2.98%は、GCC平均とほぼ一致していますが、アフリカや東南アジアの高成長市場よりもやや穏やかです。GCCサブ地域は、高級車両フリートの集中、車両メンテナンスへの高い消費者支出、および成熟した流通インフラから恩恵を受けています。

北米は、高い合成油普及率、厳格なAPIおよびILSAC仕様、およびEV採用と延長されたドレインインターバルが量的な拡大を抑制するため、CAGR 1.5%~2.0%程度の遅い量的な成長を特徴とする、最も成熟したグローバル潤滑油市場を代表します。しかし、依然として世界最大の絶対収益市場であり、世界のベースオイルおよび添加剤の価格設定に影響を与え、カタールの輸入コストに下流効果をもたらします。

中国、インド、東南アジアに牽引されるアジア太平洋地域は、急速な自動車化、商用車フリートの拡大、および都市化によって牽引され、主要市場のCAGRが4.0%~5.5%を超えるなど、世界の自動車潤滑油にとって最も急速に成長している地域ブロックです。この地域では合成潤滑油市場が急速に拡大しており、カタールのような市場の輸入業者にとって、製品の入手可能性と価格設定の改善を通じて競争力のある供給ダイナミクスを生み出しています。

欧州は、厳格な排出規制、EV採用の加速、および延長されたドレインインターバルが構造的に潤滑油需要を減少させるため、CAGR 0.5%~1.5%程度の、量的に縮小する見通しを示しています。しかし、特に潤滑油添加剤市場における欧州の潤滑油技術革新は、カタールの高級車両セグメントを含め、世界中で採用される性能ベンチマークを設定し続けています。

南米、特にブラジルは、大規模で老朽化した車両フリートと高い鉱物油消費量によって牽引され、CAGR 2.5%~3.0%程度の穏やかな成長を示しており、カタールの高級志向の需要とは対照的な製品構成プロファイルを呈しています。

カタール自動車潤滑油市場は、完成潤滑油および原材料の両方において主に輸入に依存しており、QALCOが主要かつ唯一の重要な国内ブレンドおよび製造事業を代表しています。この構造的現実は、貿易フローと関税制度を市場価格、製品入手可能性、および競争ダイナミクスの極めて重要な決定要因にしています。

カタールの潤滑油輸入は、主にアラブ首長国連邦、サウジアラビア、インド、および欧州から行われています。アラブ首長国連邦は主要な地域再輸出ハブとして機能し、ドバイのジェベル・アリ自由区はGCC向けグローバル潤滑油ブランドの統合拠点となっています。インドの潤滑油生産者(Indian Oil Corporation Limitedを含む)は、インド-GCC貿易回廊を通じた有利な物流経済性を活用して、競争力のある価格の製品を供給しています。欧州からの輸入、特にドイツとオランダからの輸入は、プレミアムおよびOEM仕様の潤滑油セグメントに対応しています。

主要原材料であるベースオイルは、韓国、シンガポール、およびサウジアラムコのベースオイル事業を含む中東自体にある製油所から輸入されています。ロッテルダムおよびシンガポールのスポット市場におけるベースオイル価格の変動は、QALCOのブレンド経済に直接影響を与え、輸入完成潤滑油の価格設定に影響を与えます。世界のベースオイル市場は、原油サイクルと製油所能力の変化に関連した価格変動を経験しており、これはカタールの潤滑油価格環境に直接伝播します。

GCC共通対外関税制度の下では、ほとんどの輸入潤滑油カテゴリに標準的な5%の関税が適用されますが、特定の産業用製品および原材料は自由貿易規定の下で免税の資格を得る場合があります。カタールのGCC関税同盟への加盟は、他の加盟国からの潤滑油の無関税移動を促進し、アラブ首長国連邦およびサウジアラビア産製品に有利な貿易上の優位性をもたらしています。

より広範な自動車アフターマーケット市場のサプライチェーンも貿易量に影響を与え、ワークショップおよび小売潤滑油チャネルは、同じ関税制度の対象となるパッケージ化された消費者製品を輸入しています。カタール商工省からの強制適合性認証や湾岸標準化機構(GSO)仕様への準拠を含む非関税障壁は、コンプライアンスコストの層を追加し、確立されたグローバルブランドと比較して、小規模な輸入業者を不利にする可能性があります。

カタール自動車潤滑油市場における投資活動は、国内レベルでの生産能力拡大、戦略的な

日本における自動車用潤滑油市場は、アジア太平洋地域全体の急速な成長とは対照的に、成熟した特性を示しています。自動車保有台数は安定しているものの、少子高齢化とそれに伴う人口減少は、将来的な量的な成長を抑制する要因となっています。しかし、日本は高品質な自動車と高度なメンテナンス文化を持つため、高級合成潤滑油や特殊潤滑油への需要は堅調です。特に電気自動車(EV)への移行が世界的に加速する中で、日本市場もこの影響を大きく受けています。EVは従来のエンジンオイルの必要性を大幅に減少させるため、潤滑油メーカーはEV専用フルードや熱管理ソリューションなど、新たな製品ポートフォリオへの転換を進めています。一部の業界観測筋によれば、日本の自動車用潤滑油市場規模は年間約2,000億円から2,500億円程度と推定されており、年平均成長率は0.5%から1.5%程度と欧州市場に近い穏やかな推移が見込まれます。

市場の主要プレーヤーとしては、国内最大手であるENEOS Corporationをはじめ、出光興産、コスモエネルギーホールディングス、昭和シェル石油(現出光興産に統合)などが挙げられます。これらの企業は、独自の技術開発力と広範な販売網を背景に、日本市場で強固な地位を築いています。また、Mobil(ExxonMobil)、Shell(Royal Dutch Shell)、Castrol(BP PLC)といったグローバルブランドも、高性能製品や特定の車両メーカー向けの純正油などで重要な役割を果たしています。

日本市場に適用される規制・標準枠組みとしては、日本工業規格(JIS)が製品の品質、試験方法、表示に関して重要な役割を担っています。また、自動車排出ガス規制や環境保護に関する法規制が、より環境性能の高い潤滑油製品の開発を促しています。国際的には、API(米国石油協会)やACEA(欧州自動車工業会)の規格も広く採用され、高性能潤滑油のベンチマークとなっています。廃油処理に関しては、廃棄物処理法に基づく厳格な規制があり、メーカーや整備工場は適切な回収・処理体制を構築しています。

日本特有の流通チャネルとしては、新車ディーラーでの純正油交換が依然として大きな割合を占めます。一方で、オートバックスやイエローハットなどの大手カー用品店チェーン、独立系整備工場、ガソリンスタンドなども主要な販売・交換拠点です。消費者の行動パターンとしては、品質と信頼性を重視する傾向が強く、特定のブランドやメーカー推奨品へのロイヤルティが高いのが特徴です。DIY市場は欧米に比べて小さいですが、オンラインストアの普及により、消費者が自ら潤滑油を購入する機会も増加しています。環境意識の高まりから、省燃費性や長寿命を謳う製品への関心も高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 2.98% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の市場分析の基盤を形成し、全体的な調査努力の約75%を占めます。業界関係者との集中的な定性的および定量的エンゲージメントにより、カタール自動車潤滑油市場のニュアンスに富んだ最新の理解を確保します。当社の一次アウトリーチ戦略は、バリューチェーン全体の主要な参加者との詳細なインタビュー、専門家コンサルテーション、およびアンケートを活用した構造化されたアプローチを包含しています。

インタビュー対象となった主要なステークホルダー:

関与した企業の種類:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達責任者/サプライチェーンマネージャー | 30% |

| テクニカルディレクター/研究開発マネージャー | 25% |

| セールス&マーケティングディレクター/事業開発マネージャー | 30% |

| アフターセールスサービスマネージャー/ワークショップマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 自動車潤滑油ブレンド・フォーミュレーター | 30% |

| 基油生産者/精製業者(潤滑油部門を持つ) | 20% |

| 自動車ディーラーおよびOEMサービスセンター | 25% |

| 大手自動車アフターマーケット小売業者および販売業者 | 15% |

| 大型商用車フリートオペレーター | 10% |

一次調査を補完する二次調査は、データ収集の約25%を占めます。この段階では、公開データ、業界レポート、企業提出書類、および規制文書の厳密なレビューが含まれます。当社の調査アプローチは、一次調査結果の検証、市場トレンドの特定、および堅牢な定量的ベースラインの確立に焦点を当てています。

当社の方法論では、分析の独立性と独自性を維持するために、市場調査ウェブサイトからのデータは明示的に除外しています。

当社の市場規模算出および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、多層的なデータトライアンギュレーションを通じて厳密に検証されています。これにより、市場推定における包括的なカバレッジと高い精度が保証されます。

ボトムアップ市場規模算出アプローチ: この方法は、潤滑油消費の基本的な推進要因に焦点を当て、詳細なレベルから市場データを集計します。利用される主要な変数は次のとおりです。

トップダウン市場規模算出アプローチ: このアプローチは、マクロ経済要因、業界全体の収益、および地域消費パターンを分析して総市場規模を推定し、それを特定の市場セグメントに分解することを含みます。これには、カタールにおける自動車アフターマーケット全体の規模、オイル消費トレンド、および潤滑油の輸出入データの分析が含まれます。

データトライアンギュレーション: 一次調査、ボトムアップ計算、およびトップダウン推定からの調査結果は、相互に照合および検証されます。矛盾がある場合は調査され、矛盾を解決し推定を改善するために、さらなる一次または二次調査が行われます。この多層的なトライアンギュレーションは、当社の市場数値を大幅に向上させます。

非常に信頼性の高い市場インテリジェンスを提供するという当社のコミットメントは、厳格なデータ精度プロトコルに反映されています。すべての市場数値および予測に対して、85〜90%の推定データ精度レベルを保証します。

カタール自動車用潤滑油市場は、約2,221万ドルの価値があり、2033年までに2.98%のCAGRで成長すると予測されています。この成長は、カタール国内の自動車部門からの持続的な需要と、拡大する発電インフラによって支えられています。カタール潤滑油会社(QALCO)やエクソンモービル・コーポレーションなどの主要企業は、予測期間中に増加する取引量を獲得する態勢にあります。

電気自動車(EV)の普及は、最も構造的に破壊的な力となり、ドライブトレインが多くの潤滑点を排除するため、従来のエンジンオイルやトランスミッション液の需要を減少させます。カストロールが2021年に発売したCastrol ON(e-ギアオイル、e-クーラント、e-グリースをカバーする専用e-フルードシリーズ)は、既存企業がEV対応の処方のために製品ポートフォリオを再配置している様子を示しています。また、OEMの仕様が燃費効率と排出ガス性能に関して厳しくなるにつれて、バイオベースおよび合成潤滑油も注目を集めています。

主な制約は、EVの普及加速です。これにより、内燃機関が置き換えられるにつれて、車両あたりの潤滑油消費量が構造的に減少します。カタールの比較的小規模な国内車両保有台数は、絶対的な取引量の上限を定め、潤滑油供給業者に利用可能なスケーラブルな上昇を制限します。ベースオイルの輸入と添加剤化学品に影響を与えるサプライチェーンの混乱は、市場で活動する販売業者やブレンダーのマージンをさらに圧迫します。

カタールにおける潤滑油の価格設定は、原油およびベースオイル原料のコストと密接に関連しており、ブレンダーのマージンに周期的な変動をもたらします。プレミアム合成油および半合成油は、従来の鉱物油に対して30~60%の価格プレミアムを付けて販売されており、カタールの商用車オペレーターがメンテナンスコスト削減のためにオイル交換期間の延長を優先するため、これらのグレードの需要が高まっています。2021年10月にカミンズとの提携を延長したバルボリンのような企業は、共同ブランドのプレミアムな位置付けを活用して、平均販売価格を高水準に維持しています。

確立された流通ネットワークとOEMの承認が最も強力な競争上の優位性として機能します。QALCOは、現地生産の資格とカタールの下流産業基盤との確立された関係から恩恵を受けています。シェル、トタルエナジーズ、シェブロンなどの多国籍既存企業は、グローバルブランドエクイティ、API/ACEA認証ポートフォリオ、および新規参入者が再現するのが難しいボリュームベースのベースオイル調達優位性を活用しています。湾岸標準化機構(GSO)の仕様への規制順守は、品質の低い供給業者を排除する技術的な障壁となります。

グループIからグループIIIまでのベースオイルは主要な原料であり、カタールの潤滑油ブレンダーはこれらを地域の精製所や国際的な供給業者から調達しており、精製所の生産変動や輸送コストの変動にさらされます。主に米国、ヨーロッパ、アジアの一流化学品供給業者から調達される添加剤パッケージは、完成潤滑油コストの15〜25%を占め、別のサプライチェーン依存性を生み出します。ダナ潤滑油工場LLCとガルフコンチネンタル石油・グリース工場(GulfCon)は、輸入ベースストックの現地ブレンドを通じて一部の輸入リスクを軽減する地域ブレンダーモデルを示しています。