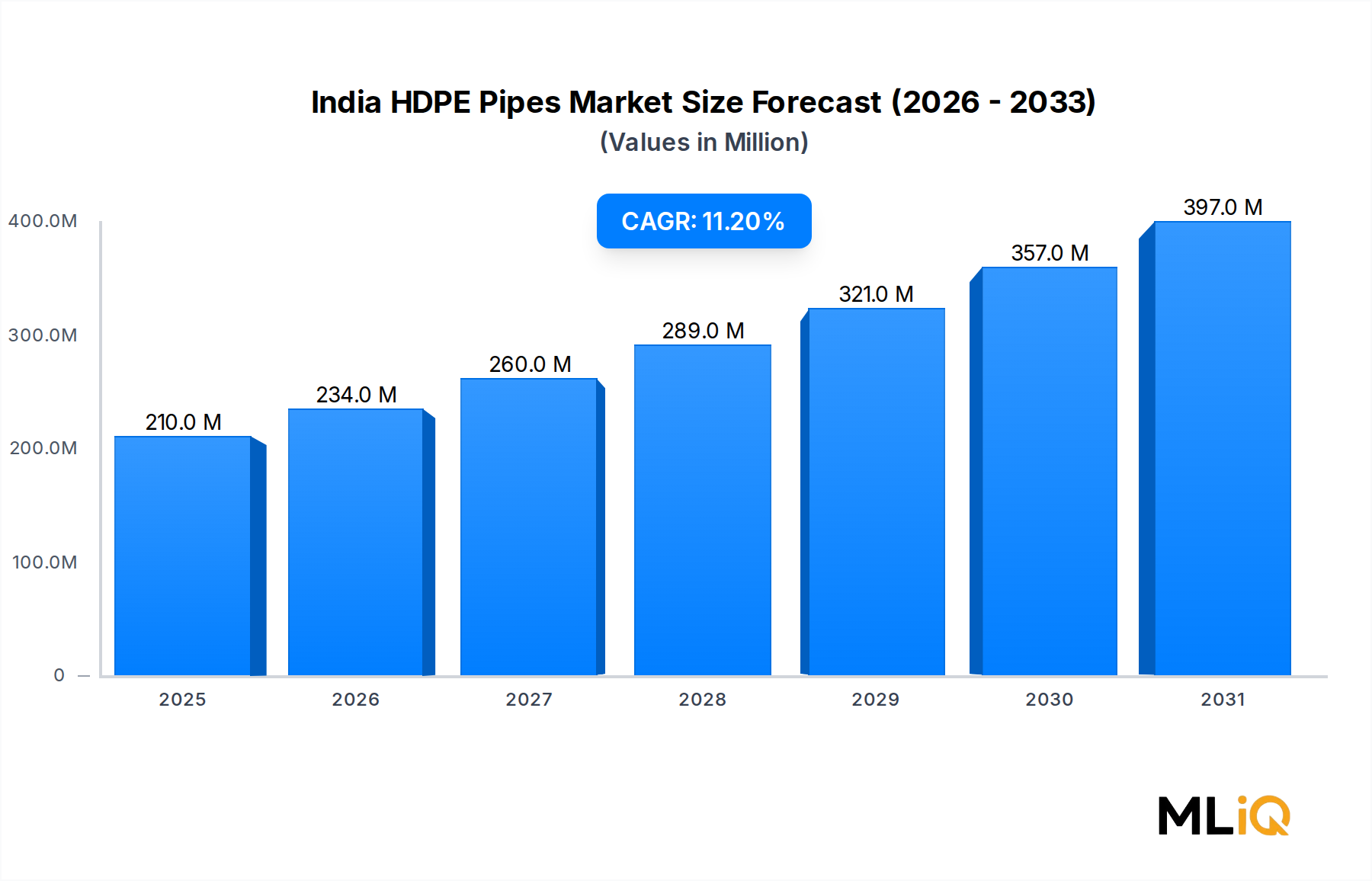

インドHDPEパイプ市場の主要な洞察 インドのHDPEパイプ市場は、基準年時点で2億1,004万ドル (約326億円) と評価されており、予測期間中に年平均成長率(CAGR)11.2% で拡大すると予測されており、同国で最も急速に成長しているインフラ材料セグメントの一つとしての地位を確立しています。この堅調な推移は、給水、衛生、ガス供給、通信導管ネットワークに対する公共設備投資の加速によって支えられています。これらはすべて、高密度ポリエチレン(HDPE)パイプが従来の材料と比較して、優れた耐食性、長寿命、および設置経済性を提供する分野です。

インドHDPEパイプ市場の市場規模 (Million単位) インドの野心的なジャル・ジーバン・ミッション(Jal Jeevan Mission)は、すべての家庭への水道接続を目標としており、最も重要な需要促進要因となっています。このミッションの複数年にわたる支出パイプラインは、農村および準都市地域の広範囲にわたる大口径HDPEパイプの持続的な受注を生み出しています。同時に、都市ガス供給(CGD)ネットワークを通じたパイプによる天然ガス供給に対する政府の推進は、中圧定格HDPE配管システム向けのプレミアムグレードセグメントを開拓しています。

産業面では、非開削技術(水平方向掘削およびパイプ破砕更生)の採用が増加しており、従来の硬質材料では対応できない柔軟で高性能なHDPE導管の需要を高めています。通信セクターにおける光ファイバーの急速な展開、特にBharatNetフェーズIIの下での展開は、マイクロダクトおよび標準ダクト製品の採用を同時に促進し、従来のパイプと導管のカテゴリー間の境界を曖昧にしています。

マクロ経済の追い風は、好調な見通しを裏付けています。インドのGDP成長率は現在G20諸国の中で最も高く、住宅、商業、産業の各分野で建設活動に転化されています。都市化—インドでは2050年 までに4億人 以上の都市居住者が増加すると予想されています—は、飲料水供給、下水道、雨水管理インフラの需要を構造的に増加させるでしょう。これらはすべてHDPEパイプの主要な最終用途分野です。

競争環境は適度に細分化されており、インド全域で事業を展開する組織化された企業と地域の中堅メーカーが混在しています。多層共押出しパイプ、電融継手、漏水検知センサーを埋め込んだスマートパイプシステムなどの製品革新は、プレミアムセグメントを汎用的な標準壁製品から差別化し始めています。

リスクの観点からは、原材料価格の変動、特にエチレン原料と輸入HDPE樹脂の価格変動が、主要な利益圧迫要因となっています。石油化学サプライチェーンの寸断や対米ドルでの急激な通貨安は、非統合型パイプメーカーの収益性を圧迫する可能性があります。これらの逆風にもかかわらず、インドHDPEパイプ市場の構造的な需要ストーリーは依然として魅力的であり、政府のインフラ支出、民間部門の建設、農業の近代化の組み合わせが、持続可能で数十年続く成長ベクトルを生み出しています。

インドHDPEパイプ市場における通信分野の優位性 通信、電力、運輸、建設・インフラ、その他のすべての産業分野の中で、通信分野は、インドにおける大規模で依然として加速しているデジタルインフラの構築に牽引され、インドHDPEパイプ市場において主要な収益源カテゴリーとして浮上しています。このセグメントには、地下、空中、および建物内の設置における光ファイバーケーブルの保護とルーティングに使用される標準ダクト、マイクロダクト、および経路導管が含まれます。

通信セグメントの優位性は、いくつかの構造的要因に根ざしています。第一に、インド政府のBharatNetイニシアチブ(世界最大の農村ブロードバンドプログラムの一つ)は、数十万のグラム・パンチャヤットにわたる地下ファイバー展開を義務付けており、HDPE導管システムに対する膨大かつ地理的に分散した需要を生み出しています。第二に、Reliance Jio、Bharti Airtel、BSNLなどの民間通信事業者は、光ファイバー・ツー・ザ・ホーム(FTTH)および光ファイバー・ツー・ザ・ビルディング(FTTB)ネットワークを積極的に拡大しており、公共部門の調達を補完する商業サイドの需要を生み出しています。

通信セグメント内では、マイクロダクトが最も急速に成長している製品サブカテゴリーです。マイクロダクト(通常、外径5 mm から16 mm )は、複数のファイバーバンドルを単一の導管に通すことができ、ダクトの利用率を最大化し、掘削なしで将来性を確保できます。通信技術者が従来のプルスルー設置からエアブローンファイバー技術に移行するにつれて、その採用は加速しています。これは、従来の工法と比較して設置時間と人件費を最大40% 削減します。

外径25 mm から110 mm の標準ダクトは、バックボーンおよびフィーダーレベルのファイバー経路の主要キャリア導管として機能するため、通信分野において最大の絶対量シェアを維持しています。これらの製品は通常、BISおよびITU-T規格に準拠して製造されており、調達はしばしばBSNLまたは州政府の入札仕様によって規定されます。

経路(建物内またはキャンパスレベルのケーブル管理用に設計された導管システム)は、より小規模ながら成長しているサブセグメントであり、インドのティアIおよびティアII都市におけるデータセンター、ITパーク、スマートシティインフラの急速な建設を反映しています。

通信分野で不均衡なシェアを獲得している主要企業には、歴史的に通信グレードのダクトシステムに注力してきたBERLIA ELECTRICALS PVT. LTD.、および通信導管と産業用配管の両方にわたる多様な製品ポートフォリオを維持しているDUTRON GROUPが含まれます。GAMSON INDIA PRIVATE LIMITEDおよびALEX PIPE INDIA PVT. LTD.もこの分野で活動しており、納品速度と地域流通力で競争しています。

より広範なインドHDPEパイプ市場における通信セグメントのシェアは、BharatNetフェーズIIにコミットされた13.9億ドル (約2,155億円) と、5Gバックホールインフラへの民間部門の継続的な投資に支えられ、予測期間を通じて支配的であり続けると予想されます。しかし、スマートグリッドの展開やグリーンビルディングの義務化が勢いを増すにつれて、電力および建設・インフラ分野は、その差を部分的に縮める可能性のある速度で成長しています。したがって、通信セグメントの優位性は絶対的な意味で強固になる一方で、漸進的な投資のより大きなシェアを吸収し始めている隣接する分野からの相対的な競争に直面しています。このダイナミックは、新興経済圏のより広範なプラスチックパイプ市場で一般的に観察される、初期成長集中から中期多様化への市場移行の特徴です。

インドHDPEパイプ市場を形成する主要な推進要因と制約 推進要因:

政府のインフラ支出:インドの2024-25会計年度の連邦予算は、設備投資に11.1兆ルピー (約1,330億ドル (約20兆6,150億円) )を配分し、前年比17% 増加しました。これには、給水、都市インフラ、デジタル接続性への多額の配分が含まれており、これらすべてがHDPEパイプの主要な最終市場です。ジャル・ジーバン・ミッションだけでも総額3.6兆ルピー が投じられており、そのかなりの部分が配管調達に充てられています。

農業の近代化:インドでは約6,800万ヘクタール が灌漑されており、政府のプラダン・マントリ・クリシ・シンチャイ・ヨジャナ(PMKSY)は、微細灌漑の適用範囲の拡大を目標としています。HDPEパイプは点滴灌漑およびスプリンクラーシステムに好まれる搬送材料であり、インドHDPEパイプ市場は点滴灌漑市場およびより広範な農業灌漑システム市場の成長に直接関連しています。

通信ファイバーの展開:BharatNetフェーズIIは、120万km の光ファイバー展開を目標としており、数千万メートルの保護用HDPEダクトを必要とします。これは、複数年にわたる政府保証付きの需要の要となります。

都市化と住宅:インドのプラダン・マントリ・アワス・ヨジャナ(都市)は、2,000万戸 の手頃な価格の住宅建設を目標としており、それぞれ配管、排水、ユーティリティダクトを必要とします。これらはすべてHDPEパイプシステムで対応可能です。

制約:

原材料価格の変動:HDPE樹脂の価格は原油およびナフサの価格と連動しています。2021年 から2023年 にかけて、アジアにおけるHDPE樹脂のスポット価格は900ドル/トン から1,600ドル/トン の間で変動し、非統合型メーカーにとって大きな利益の不確実性をもたらしました。この価格変動は、ポリマー樹脂市場の企業とパイプメーカーが共同で管理しなければならない構造的な制約です。

代替品との競争:特に低圧灌漑および排水用途におけるPVCパイプは、1メートルあたりの初期費用が低く、予算制約が調達決定を左右する価格に敏感な農村市場でのHDPEの普及を制限しています。PVCパイプ市場は、特定の直径および圧力クラスにおいて依然として手ごわい競合代替品です。

流通の断片化と品質基準:BIS基準を下回る未組織部門のプレーヤーは価格を切り下げ、市場の歪みを引き起こし、カテゴリー全体の評判リスクを生み出します。

インドHDPEパイプ市場の競争エコシステム インドHDPEパイプ市場の競争環境は、確立された国内メーカー、多角的なポリマー加工業者、および地域専門業者が混在しています。以下に主要参加企業の戦略的プロファイルを挙げます。

BERLIA ELECTRICALS PVT. LTD.:通信グレードのHDPE導管およびダクトシステムにおいて強固な地位を確立している老舗メーカーです。Berliaは、通信事業者および政府調達機関との長年の関係を活用し、都市部および農村部のネットワーク拡張プロジェクト全体で安定した受注を維持しています。

MIRAJ PIPES & FITTINGS PVT. LTD.:Mirajは、給水および灌漑用途向けの包括的なHDPEパイプ継手および配管システムに注力しており、ティアIIおよびティアIII市場において製品の幅広さとコスト競争力で競争しています。

JAIN IRRIGATION SYSTEMS LTD.:インド最大の農業インフラ企業の一つであるJain Irrigationは、HDPEパイプ製造を点滴灌漑およびスプリンクラー灌漑ソリューションと統合し、農場レベルの水管理のためのエンドツーエンドのプロジェクト提供を可能にし、広範な農家向け流通ネットワークから恩恵を受けています。

DUTRON GROUP:Dutronは、通信ダクト、水道管、ガス配管にわたる多様なHDPE製品ポートフォリオを維持しており、大口径パイプ生産向けに設計された製造施設と全国的な流通範囲を有しています。

MANGALAM PIPES PVT LTD.:Mangalamは、飲料水および下水管システムに注力しており、IS:4984および関連するBIS基準に準拠した製品範囲で地方自治体および州政府の入札に対応しています。

GAMSON INDIA PRIVATE LIMITED:Gamsonは通信導管セグメントの活発な参加企業であり、標準ダクトおよびマイクロダクトシステムをファイバーネットワークプロジェクトの請負業者や州レベルのBharatNet実施機関に供給しています。

ALEX PIPE INDIA PVT. LTD.:Alex Pipeは、灌漑および通信を含む複数の分野で競争しており、中口径HDPEパイプカテゴリーにおける地域市場への浸透と競争力のある価格設定に焦点を当てた戦略をとっています。

APOLLO PIPES:Apollo Pipesは上場企業であり、主要なCPVCおよびPVCポートフォリオを補完するHDPE製品ラインを拡大しています。配管業者向けの流通と小売チャネルの開発を通じて、建築・インフラ分野をターゲットにしています。

NAGARJUNA POLYMERS:Nagarjuna Polymersは農業および産業配管セグメントで事業を展開しており、南インド市場に注力し、灌漑グレードのHDPEパイプおよび継手を含む製品範囲を提供しています。

EONN PLAST INDIA:Eonn PlastはHDPEパイプセグメントの新興企業であり、インフラプロジェクトの調達に対して製品品質認証と競争力のある納期を強みとしています。

インドHDPEパイプ市場の最近の動向とマイルストーン 2024年1月 :ジャル・シャクティ省は、2024会計年度 のジャル・ジーバン・ミッションの下での支出の加速を発表しました。各州は、ミッション開始以来累計で18万km を超える給水管を調達したと報告しており、そのかなりの部分が農村部のラストワンマイル接続用のHDPE材料で構成されています。

2024年3月 :Apollo Pipesは、モンスーン期の調達シーズンを前に、地方自治体向け給水および建設分野からの需要増加に対応するため、HDPEパイプの生産能力を25% 増加させることを目標に、製造施設の能力拡張を発表しました。

2024年6月 :電気通信省は、BharatNetフェーズIIの導管調達に関する更新された仕様を発行し、HDPEマイクロダクトに対してより高い耐圧性とUV安定化基準を義務付け、市場参加者の品質基準を実質的に引き上げました。

2024年9月 :Jain Irrigation Systemsは、マハラシュトラ州で大規模な点滴灌漑プロジェクト契約を獲得しました。この設計においてHDPE側方パイプが輸送システムの主要な構成要素を形成し、インドHDPEパイプ市場と農業近代化政策との連携を強化しました。

2024年11月 :インド標準局(BIS)は、IS:4984(飲料水用HDPEパイプ)の見直しを開始し、ISO 4427国際規格に仕様を合わせることで、品質ベンチマークの標準化と非準拠製品の競争の削減が期待される規制上の進展となりました。

2025年2月 :DUTRON GROUPは、ガス配管用途向けの多層バリアHDPEパイプを生産するための共押出し技術ライセンスに関して、ヨーロッパの技術プロバイダーとの提携協議を発表しました。これは、より高価値の製品カテゴリーへの移行を示唆しています。

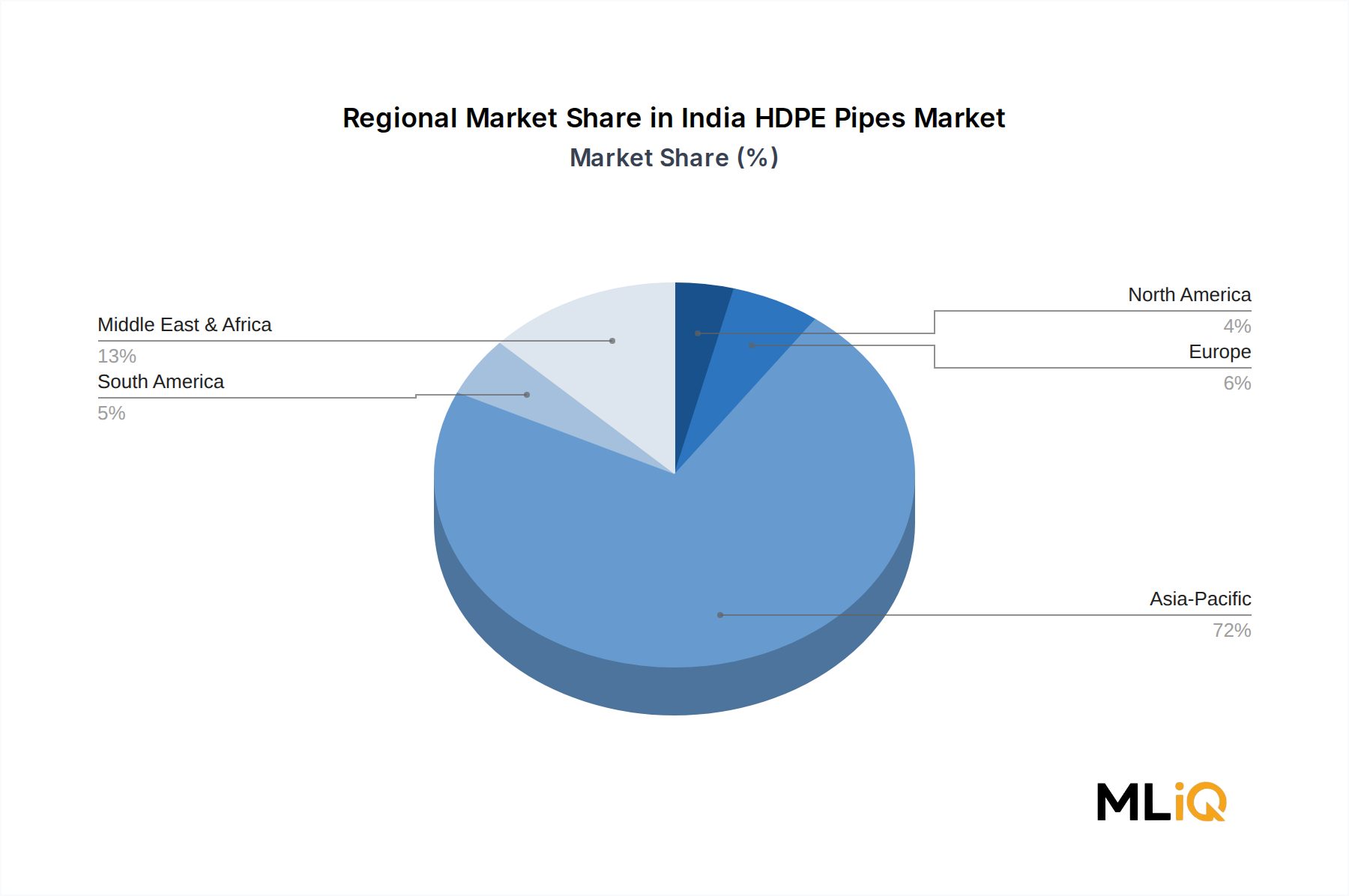

インドHDPEパイプ市場の地域別市場内訳 インドHDPEパイプ市場は、同国の多様な地域全体におけるインフラ投資パターン、農業活動、および都市化率によって、顕著な地域差を示しています。

北インド(ウッタルプラデーシュ州、パンジャーブ州、ハリヤナ州、ラジャスタン州):この地域は、インドHDPEパイプ市場への最大の絶対収益貢献地域であり、全国需要の推定32%~35% を占めています。主要な推進要因は、人口密度の高い農村地区全体での大規模なジャル・ジーバン・ミッションの実施、インド・ガンジス平原における農業用水路の近代化、およびUPCLとGAILがサービスを提供する地域における都市ガス供給ネットワークの急速な拡大です。ウッタルプラデーシュ州単独での州レベルの調達量(人口2億4,000万人 以上が牽引)は、他のどの州も匹敵できない構造的な需要基盤を創出しています。

西インド(マハラシュトラ州、グジャラート州):西部地域は第2位の市場であり、化学処理クラスター(ダヘジ、スーラト、プネ)における産業用HDPEパイプの需要、ムンバイ首都圏における都市給水能力の増強、およびマハラシュトラ州の園芸地帯における農業点滴灌漑の採用によって牽引されています。グジャラート州の石油化学産業がHDPE樹脂生産に近接していることも、地域メーカーが競争力のある価格の原料にアクセスすることを可能にしています。この地域のCAGRは推定10.5%~11.0% であり、全国平均とほぼ一致しています。

南インド(カルナータカ州、アーンドラプラデーシュ州、タミルナドゥ州、テランガーナ州):南部地域はパーセンテージで最も急速に成長しており、推定地域CAGRは12.0%~13.5% です。積極的なBharatNetファイバー展開、バンガロールとハイデラバードにおける堅調なIT主導の都市建設、およびアーンドラプラデーシュ州のポラバラムプロジェクトおよび関連水路システムにおける大規模な灌漑インフラ投資によって支えられています。南部はまた、水インフラ市場および地下ケーブルダクト市場にサービスを提供するHDPEパイプメーカーの主要な拠点でもあります。

東インド(西ベンガル州、オリッサ州、ビハール州、ジャールカンド州):東部地域は最も浸透度が低いものの、最大の潜在的上昇余地を提供しています。低いベースラインインフラ密度と、AMRUT 2.0やジャル・ジーバン・ミッションなどの計画の下での中央政府からの割り当て増加が相まって、東部は中期的に平均以上の成長が見込まれます。現在の市場シェアは推定12%~15% であり、政府の支出が予定通りに実行されれば、CAGRの可能性は13%~14% です。

中央インド(マディヤプラデーシュ州、チャッティースガル州):農業灌漑および鉱業分野の産業用配管用途に根ざした安定した成長を持つ中規模市場です。都市化率の低さおよびプロジェクト実施能力の制約により、地域CAGRは推定9.5%~10.5% であり、全国平均をわずかに下回っています。

インドHDPEパイプ市場における輸出、貿易の流れ、関税の影響 世界のHDPEパイプ貿易におけるインドの立場は、主に国内消費志向の生産国ですが、インドのメーカーが規模を拡大し、収益の多様化を目指すにつれて、輸出活動は増加しています。主要な輸出経路にはアフリカ(

インドHDPEパイプ市場のセグメンテーション

1. 製品タイプ

1.1. 標準ダクト

1.2. マイクロダクト

1.3. パスウェイ

1.4. その他

2. 産業分野

2.1. 通信

2.2. 電力

2.3. 輸送

2.4. 建築・インフラ

2.5. その他

インドHDPEパイプ市場の地理別セグメンテーション

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. その他の南米諸国

3. ヨーロッパ

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. その他のヨーロッパ諸国

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. その他の中東・アフリカ諸国

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. その他のアジア太平洋諸国

日本市場の詳細分析

日本におけるHDPEパイプ市場は、インドのような新興国市場とは異なる成熟した特性を示します。日本のインフラは高度に整備されており、HDPEパイプの需要は主に既存設備の維持、更新、耐震化、老朽化対策に起因します。人口減少や少子高齢化といったマクロ経済的要因により、市場全体の成長率は穏やかですが、災害からの復旧やレジリエンス強化のための投資は安定した需要を創出しています。特に、水道管路の更新や下水道管路の更生工事、都市部の再開発に伴うインフラ整備、および情報通信網のさらなる高度化(光ファイバー網の整備)はHDPEパイプの需要を支える主要な推進力となっています。日本市場のHDPEパイプ市場規模を正確に特定する公開データは限られていますが、関連するプラスチックパイプ市場全体では、年間数百億円規模で推移していると推定されます。

日本市場におけるHDPEパイプ分野の主要企業としては、総合化学メーカーや建材メーカーが挙げられます。積水化学工業やクボタ、三菱ケミカルといった大手企業は、高い技術力と多様な製品ラインナップで市場を牽引しています。これらの企業は、上下水道、ガス、通信ケーブル保護管など幅広い用途に対応するHDPEパイプおよび継手を提供し、長年にわたる実績と信頼を築いています。特定のインド企業が日本市場で直接的な支配的シェアを持つわけではありませんが、グローバルな大手化学メーカーや素材サプライヤーは、原料供給を通じて間接的に日本市場に影響を与えています。

日本のHDPEパイプ市場は、厳格な法規制と品質基準に支配されています。最も重要なのは日本産業規格(JIS)であり、JIS K 6780(ポリエチレン管)などが適用されます。また、水道用は水道法、ガス用はガス事業法、電気通信用は電気通信事業法など、用途に応じた個別法規や業界団体基準が存在します。特に、耐震性、耐久性、環境適合性、および長期的な信頼性が重視され、これらの基準を満たすことが市場参入の前提となります。品質管理体制や製品のトレーサビリティも厳しく求められるため、国内外のメーカーにとって高い技術力と品質保証能力が不可欠です。

日本におけるHDPEパイプの流通チャネルは多層的であり、メーカーから一次問屋、二次問屋、さらに専門商社や建設業者、設備工事業者へと流れるのが一般的です。最終需要家は、国や地方自治体の公共事業、電力会社、ガス会社、通信事業者、ゼネコンなど多岐にわたります。消費者行動(ここでは調達者の行動)のパターンとしては、初期コストだけでなく、長期的なライフサイクルコスト(LCC)や信頼性、施工性、メンテナンスの容易さが重視されます。また、環境負荷の低減やリサイクル可能性も考慮される傾向にあります。技術提案力やきめ細やかなアフターサービスも、製品選定において重要な要素となります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。