Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

ヨーロッパハエ駆除化学品市場:規模、シェア、予測 2025–2033

ヨーロッパハエ駆除化学品市場

ヨーロッパハエ駆除化学品市場:規模、シェア、予測 2025–2033

ヨーロッパハエ駆除化学品市場 by タイプ (幼虫駆除剤と成虫駆除剤), by 廃棄物処理方法 (機械的生物学的処理, 嫌気性消化), by 適用方法 (毒餌, ジクロルボス蒸散器, 屋外空間散布, 幼虫駆除剤噴霧器, その他), by 有効成分 (有機リン化合物, ピレスロイド化合物, ネオニコチノイド, 昆虫成長制御剤), by 北米 (米国, カナダ, メキシコ), by 南米 (ブラジル, アルゼンチン, 南米のその他), by ヨーロッパ (英国, ドイツ, フランス, イタリア, スペイン, ロシア, ベネルクス, 北欧諸国, ヨーロッパのその他), by 中東・アフリカ (トルコ, イスラエル, GCC諸国, 北アフリカ, 南アフリカ, 中東・アフリカのその他), by アジア太平洋 (中国, インド, 日本, 韓国, ASEAN, オセアニア, アジア太平洋のその他) Forecast 2026-2034

このセグメントに供給している主要な市場参加者には、生物学的および化学的廃棄物処理ソリューションにハエ駆除を組み込んだサービスコンポーネントとして焦点を当てているBTA International GmbH、および広範な有機廃棄物処理事業からハエ駆除プログラムによる内部需要と商業サービス収益の両方を生み出すREMONDIS SE & Co. KGが含まれます。英国の商業廃棄物管理部門で事業を展開しているBiffaとViridorは、移送ステーションや材料回収施設でハエ抑制プログラムを維持しており、これは殺成虫剤および殺幼虫剤化学物質に大きく依存しています。

流通チャネルは、家庭用製品においてはドラッグストア、スーパーマーケット、ホームセンターなどの小売店が中心です。業務用では、専門の害虫駆除業者を通じた供給や、農業協同組合(JAグループ)、特定の卸売業者、商社を通じて、食品加工業者や農業従事者へ直接供給されるルートが一般的です。日本の消費者は衛生意識が高く、家庭でのハエ対策も怠りませんが、より専門的で効果的な対策が求められる商業・産業分野では、包括的なIntegrated Pest Management (IPM)アプローチへの関心が高まっています。

Our primary research approach is the cornerstone of this report, accounting for 75% of our overall research efforts. This extensive engagement ensures the freshest, most granular, and highly validated market intelligence. Our primary research activities involve in-depth, structured interviews conducted through both telephonic discussions and virtual meetings with a diverse array of industry stakeholders across the value chain.

Key participants in our primary research include:

Company Types Interviewed:

Flexible Pipe Manufacturers (e.g., TechnipFMC, National Oilwell Varco)

Polymer Raw Material Producers (e.g., LyondellBasell, Solvay)

Oil & Gas Exploration & Production (E&P) Companies (End-users)

Offshore/Subsea Engineering, Procurement, and Construction (EPC) Contractors

Key Stakeholders Interviewed:

VP of Sales & Business Development, Flexible Pipes Division

Head of Procurement / Supply Chain, Subsea Systems

R&D Director, Polymer & Materials Engineering

Offshore/Onshore Operations Manager

This direct engagement provides qualitative insights into market trends, competitive landscape, technology advancements, regulatory impacts, pricing dynamics, and future growth opportunities, which are critical for robust market forecasting.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

営業・事業開発担当VP、フレキシブルパイプ部門

35%

調達・サプライチェーン担当責任者、サブシーシステム

30%

研究開発担当ディレクター、ポリマー・材料工学

20%

オフショア・陸上操業マネージャー

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

フレキシブルパイプメーカー

35%

石油・ガス探査・生産(E&P)企業

30%

ポリマー原料メーカー

20%

オフショア・サブシーEPCコントラクター

15%

Secondary Research & Industry Benchmarking

Secondary research complements our primary efforts, constituting 25% of our research methodology, and serves as a foundational layer for market understanding and validation. We meticulously gather data from a wide spectrum of reliable sources to construct a comprehensive market view.

Our secondary data sources include:

Standard Financial Databases: Bloomberg, Factiva, Hoovers, and PitchBook for company financials, strategic developments, and competitive intelligence.

Company Annual Reports, Investor Presentations, and Press Releases: 主要市場プレーヤーの事業戦略、財務実績、製品ポートフォリオを理解するため。

Technical Journals, White Papers, and Academic Research: フレキシブルパイプに関連する技術革新および材料科学の進歩に関する洞察を得るため。

We strictly avoid using data from other market research websites to maintain the integrity and originality of our findings.

Demand Modeling & Market Estimation

Our market sizing and forecasting employ a rigorous combination of top-down and bottom-up methodologies, enhanced by multi-level data triangulation, to ensure high accuracy and robustness.

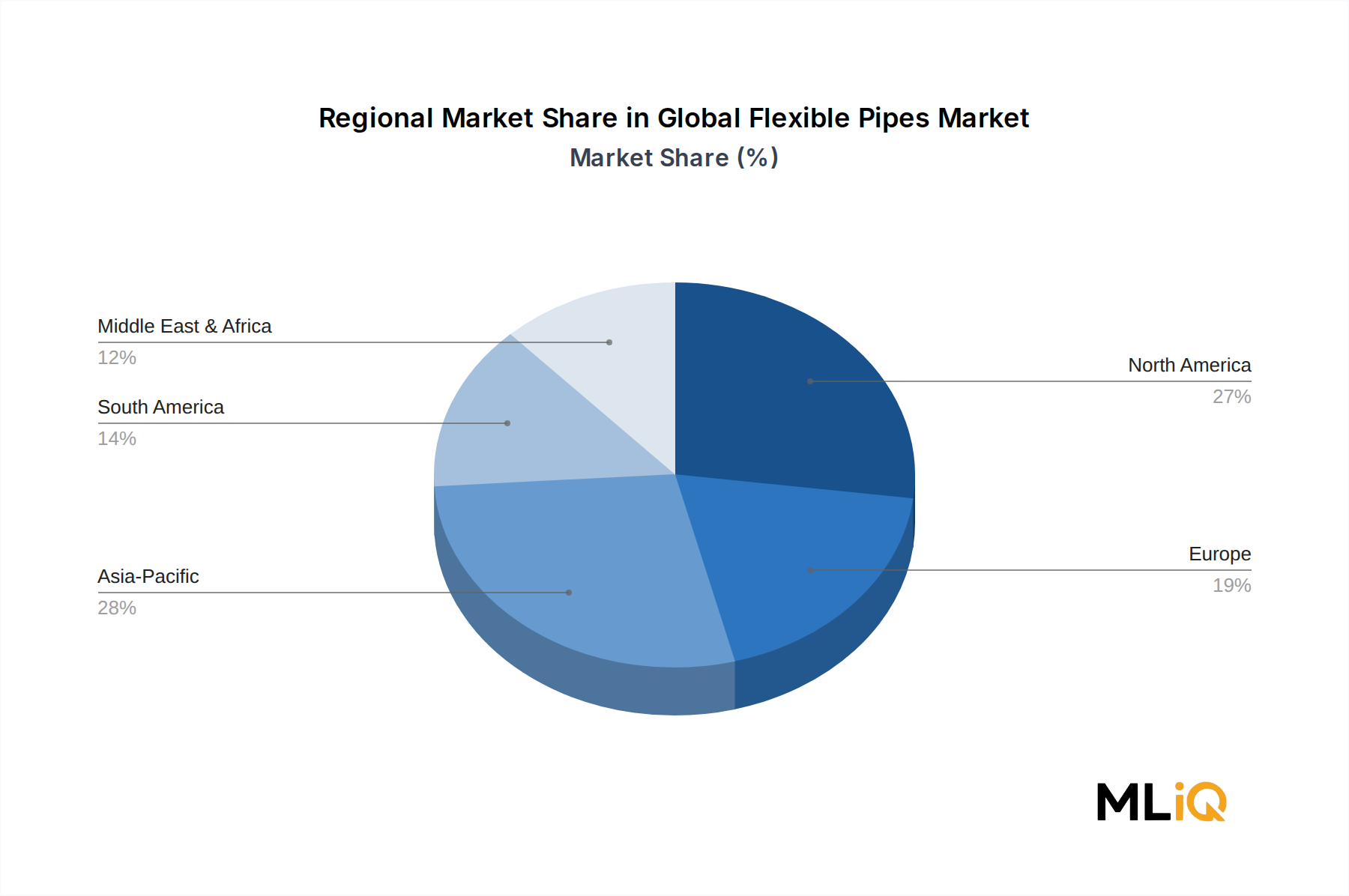

Top-Down Approach: We begin by analyzing macroeconomic factors, global energy demand forecasts, and overall capital expenditure trends in the oil & gas sector. This provides a high-level view of the market's potential, which is then disaggregated by region, application, and raw material.

Bottom-Up Approach: This involves a granular build-up of the market size based on specific industry metrics and variables. Key metrics utilized for the bottom-up market sizing include:

Projected length (kilometers/miles) of new flexible pipe installations by application (onshore/offshore) based on announced projects and infrastructure plans.

Average cost per unit length (e.g., USD/meter) by pipe diameter, pressure rating, and raw material type, derived from manufacturer pricing data and project benchmarks.

Number of active and planned offshore/onshore wells requiring flexible risers/flowlines and umbilical connections.

Annual maintenance and replacement spend on aging flexible pipe infrastructure, considering typical product lifecycles and regional regulatory requirements.

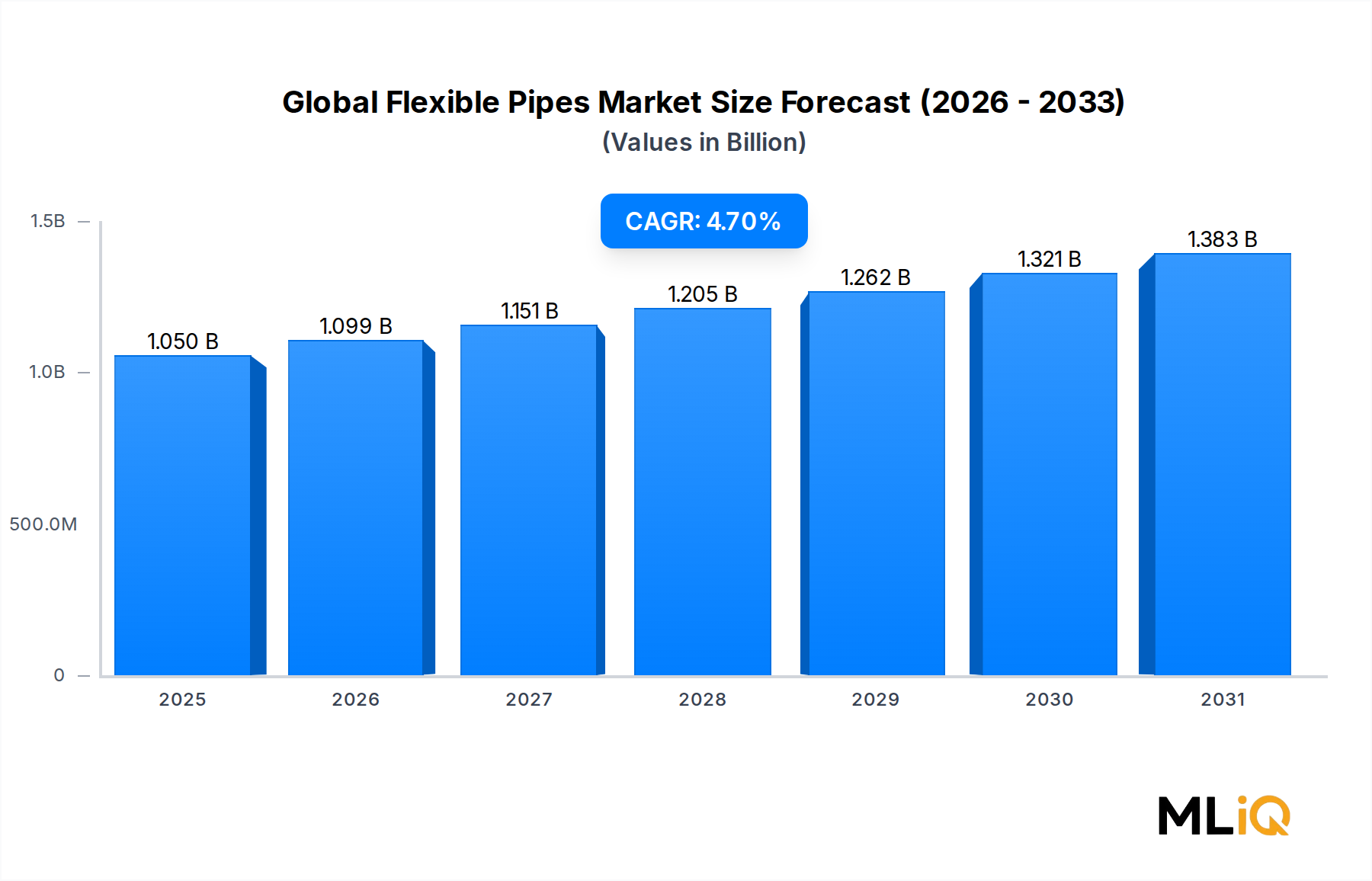

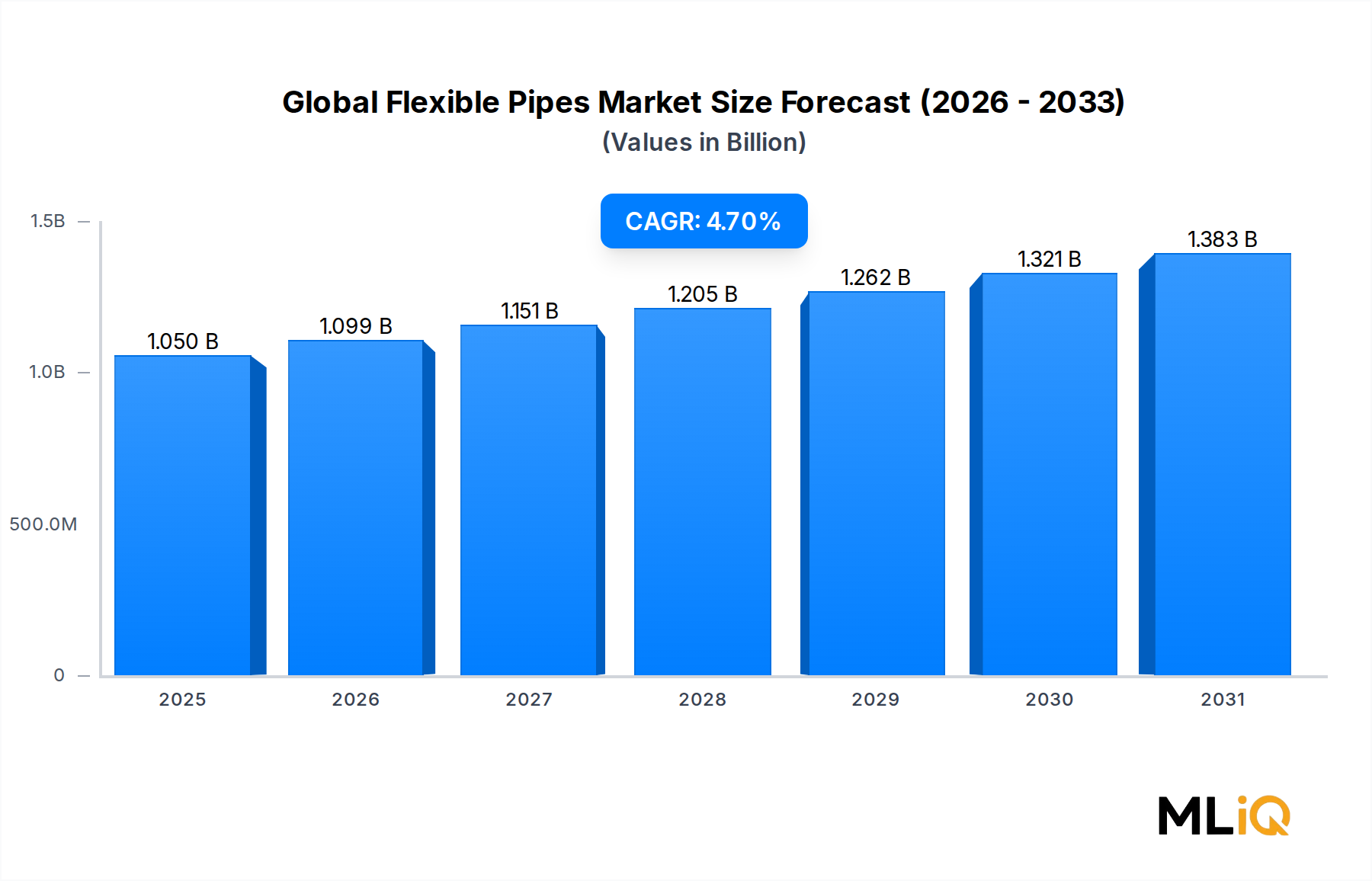

Multi-level Data Triangulation: All estimated data points are cross-referenced and validated through multiple sources and methodologies (primary interviews, secondary data, statistical modeling) at various levels (country, regional, global, application, raw material) to minimize discrepancies and improve confidence in the final figures. Our forecasts extend from 2026 to 2034, providing a comprehensive long-term outlook.

Data Accuracy & Quality Check

We are committed to delivering data with an estimated accuracy level of 85-90%. This commitment is upheld through a stringent, multi-stage data validation and quality check process:

Expert Panel Review: Insights and initial market estimations are reviewed by a panel of internal subject matter experts and external industry consultants to ensure logical consistency and industry alignment.

Statistical Validation: Statistical tools and proprietary algorithms are applied to identify and correct anomalies, outliers, and potential biases in the collected data.

Peer Review: All research findings, including methodologies, data points, and conclusions, undergo a rigorous peer review by senior analysts.

Real-time Updates: Our reports are continually updated up to the date of purchase, ensuring that clients receive the most current market intelligence, reflecting the latest industry developments, economic shifts, and technological advancements. This includes integrating new project announcements, policy changes, and company strategic moves right up to the final delivery.

パンデミック後のヨーロッパハエ駆除化学品市場の回復は、アグリフード加工活動、家畜事業、都市廃棄物管理契約の再開によって推進されてきました。市場は2033年までに約2,101.48百万ドルに達すると予測されており、年平均成長率5.8%で成長し、広範囲に作用する成虫駆除剤から標的型昆虫成長制御剤への構造的変化を反映しています。EUバイオサイド指令に基づく規制強化は、REMONDIS SE & Co. KGやBiffaなどの既存サプライヤー全体での再処方サイクルを加速させました。

投資関心は、レガシーな有機リン化合物に代わるものを求めるESGに沿った資本を引き付ける昆虫成長制御剤やネオニコチノイドを含む、バイオラショナルでリスクが軽減された化学品セグメントに集中しています。Biodegma GmbHやBTA International GmbHのような企業は、廃棄物統合害虫媒介制御システムに関連するプロジェクト資金を誘致しています。純粋なハエ駆除化学品におけるベンチャーキャピタルは限られていますが、幼虫駆除剤噴霧器やIoT対応ジクロルボス蒸散器システムなどの精密な適用技術で活動が活発化しています。

アジアにおける有効成分の供給集中、特にピレスロイド中間体と有機リン前駆体は、ヨーロッパの製剤業者を地政学的および物流上の混乱にさらしています。BPRレビューに基づく特定の活性物質に対するEUの制限は、すでにいくつかの有機リン化合物を承認リストから削除しており、12~24か月の再処方期間を強制しています。石油化学原料の価格変動は、合成殺虫剤セグメントの生産コストに直接影響を与え、FCC Austria Abfall Service AGやNehlsen AGなどの中堅企業の利益を圧迫しています。