1. エポキシ樹脂の市場で最も成長が速い地域はどこですか?また、最も機会を示す新興地域はどこですか?

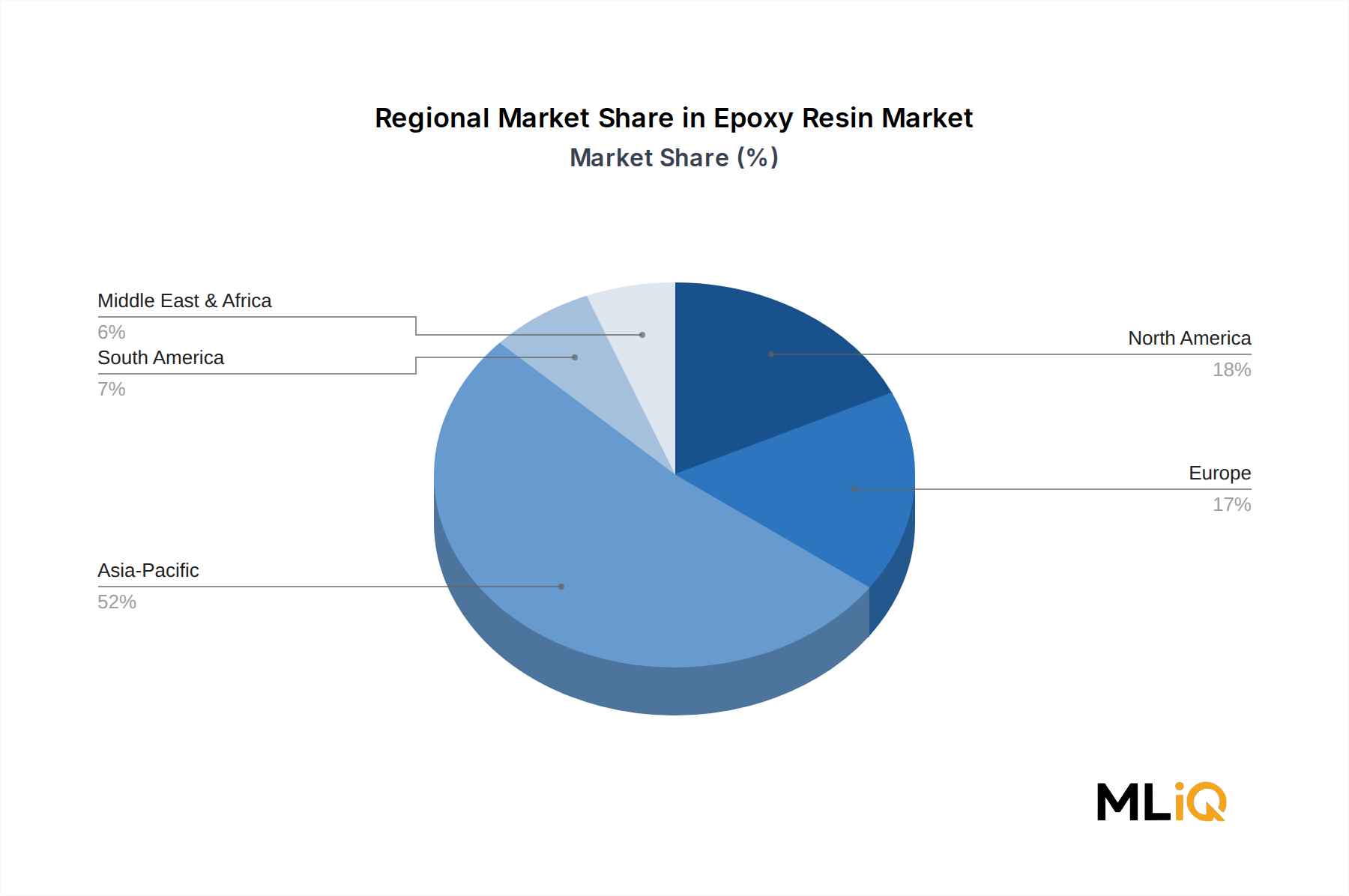

アジア太平洋地域がエポキシ樹脂市場を支配しており、中国、インド、韓国の建設およびエレクトロニクス部門の拡大に牽引され、推定52%のシェアを占めています。ASEANブロックに属する東南アジア諸国は、急速な工業化と自動車製造における複合材料需要の増加により、高成長地域として台頭しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のエポキシ樹脂市場は、基準年において121.9億ドル(約1兆8,900億円)と評価され、2033年までに年平均成長率(CAGR)6.5%で拡大すると予測されており、建設、輸送、風力エネルギー、航空宇宙、先進エレクトロニクスといった分野で堅調な需要を反映しています。北米は、成熟した製造基盤、加速するインフラ投資、急速に拡大する再生可能エネルギー部門に支えられ、主要な収益源となる地域であり続けています。米国単独で、連邦インフラ法案、航空宇宙活動の活発化、風力タービンブレード製造の継続的な成長により、北米地域内で最大の国別シェアを占めています。

主な需要牽引要因としては、産業用および海洋用途における高性能コーティングの広範な採用、耐久性のある複合材料を必要とする風力エネルギーインフラへの投資増加、信頼性の高い封止ソリューションを求めるエレクトロニクスの小型化が挙げられます。建築・建設は主要な最終用途セグメントであり、インフラの改修と新規商業建設が構造用接着剤、床材システム、保護コーティングに対して一貫した数量需要を生み出しています。

マクロ経済的な追い風としては、クリーンエネルギー移行における設備投資の増加、北米における半導体およびエレクトロニクス製造のリショアリング、海洋および輸送部門における耐食性コーティングに対する規制基準の厳格化が挙げられます。揮発性有機化合物(VOC)規制に対応した水性およびバイオベースのエポキシ配合物への移行は、市場の進化に技術主導型の側面を加え、差別化された製品カテゴリーとプレミアム価格の機会を創出しています。

供給面では、市場は原料価格の変動、特にビスフェノールA(BPA)とエピクロルヒドリンの価格変動に左右されやすく、投入コストが上昇するとメーカーのマージンが直接圧迫されます。アジアのサプライチェーンに影響を与える地政学的な混乱(エポキシ樹脂の前駆体の大部分が調達される地域)は、北米のバイヤーがデュアルソーシングや在庫バッファリング戦略によって緩和している調達リスクをもたらしています。

2033年にかけて、エポキシ樹脂市場は、洋上および陸上風力発電能力の拡大、輸送の電化、軽量複合構造を求める次世代航空宇宙プログラムから不均衡に利益を得ると予想されています。主要メーカーによる戦略的な設備拡張投資と、シクロ脂肪族およびノボラック配合における研究開発の加速が相まって、市場は予測期間にわたって持続的な2桁の絶対的な収益成長を遂げる位置にあります。性能要求、規制圧力、用途の多様化が収束することで、エポキシ樹脂は、広範な産業およびハイテクノロジーの最終市場において不可欠な存在であり続けるでしょう。

塗料・コーティング用途セグメントは、エポキシ樹脂市場内で一貫して最大の収益シェアを占めており、これは材料の比類ない接着強度、耐薬品性、機械的耐久性、および基材タイプを超えた汎用性の組み合わせにより維持されてきた地位です。エポキシベースのコーティングは、重工業用床コーティング、船舶の船体およびデッキ保護、パイプラインの腐食防止、および建築物維持管理において選択される配合物であり、それぞれが高容量で繰り返し需要のあるチャネルを代表しています。

建築・建設最終用途セグメントでは、エポキシコーティングは、倉庫の床、駐車場、水処理施設、食品加工工場などで広く展開されており、化学物質の飛散、機械的摩耗、湿気の浸入といった環境において、他のコーティング化学品では確実に耐えられない状況に対応しています。インフラ投資・雇用法によって活性化された北米のインフラ投資の急増は、このセグメントに実質的な利益をもたらし、橋梁改修、高速道路維持管理、公共建築物の改修に連邦および州の資金を何十億ドルも投入しており、これらすべてが高性能エポキシコーティングを大量に消費します。

海洋分野では、エポキシコーティングが船舶の船体、バラストタンク、貨物倉、洋上プラットフォーム構造を塩水腐食や生物付着から保護しています。国際海事機関の腐食防止および環境コンプライアンス基準の厳格化は、エポキシベースのシステムを好ましい技術的ソリューションとして格上げし、古いアルキドおよびビニルベースの代替品に取って代わっています。この規制の追い風は、原材料コストが変動する中でもセグメントシェアを強化しています。

石油・ガスパイプライン、化学貯蔵タンク、発電設備にわたる産業セグメントは、極端な温度範囲と攻撃的な化学物質への暴露に耐えることができる溶剤系および高固形分エポキシ配合物に依存しています。このセグメントのメーカーは、価格だけでなく、技術サービスサポート、硬化時間の柔軟性、認定性能評価で競争し、プレミアムマージンの獲得を可能にしています。

このセグメントで活動する主要なメーカーには、BASF SE、DOW INC、OLIN CORPORATION、およびHEXIONが含まれ、それぞれがコーティンググレードのエポキシシステムに特化した配合研究所とアプリケーションエンジニアリングチームを維持しています。HEXIONのEPON樹脂ポートフォリオとDOW INCのD.E.R.シリーズは、世界中の産業用コーティング用途で最も多く指定されている液体エポキシ樹脂の一部です。OLIN CORPORATIONのエピクロルヒドリンの前駆体経路であるクロルアルカリ化学への垂直統合は、このセグメントにおける構造的なコスト優位性を提供しています。

エポキシコーティング市場は、より広範な塗料・コーティング産業と直接交差しており、その隣接するセクターからの需要シグナルは、この用途におけるエポキシ樹脂消費の先行指標として機能します。市場参加者は、建築コーティングの着工数、新規船舶受注数、パイプライン建設許可を短期的な量産需要の代理指標として追跡しています。

競争力学を見ると、塗料・コーティングセグメントは、樹脂サプライヤーレベルでは中程度の統合が見られますが、フォーミュレーターレベルでは細分化が進んでおり、数百の地域コーティングメーカーがエポキシ樹脂を基本原料として購入しています。この構造は、供給が逼迫する期間には樹脂メーカーに価格決定力を与えますが、フォーミュレーターの忠誠心を維持するために技術サポートインフラへの投資を必要とします。このセグメントのシェアは拡大するよりも統合が進んでおり、風力エネルギー複合材や電子封止といった新しいセグメントがより小さな基盤からより速い成長率を示しているため、市場全体のCAGRとほぼ同程度に成長しています。

いくつかの定量化可能な力がエポキシ樹脂の需要を加速させている一方で、一連の構造的制約が成長速度を抑制しています。

再生可能エネルギー投資は、最も強力な短期的なドライバーです。世界の風力エネルギー容量の追加は、2020年代半ばまで年間100 GWを超えるペースで進むと予測されており、設置される風力容量1ギガワットあたり、ブレードセットに約15~20メトリックトンのエポキシ樹脂が必要です。海洋エネルギー管理局の大西洋沖リース入札を含む北米の陸上および洋上風力開発プログラムは、ブレードグレードエポキシシステムに対する持続的な需要パイプラインを生み出しています。風力エネルギー複合材市場は、この支出サイクルの直接的な恩恵を受けており、エポキシ樹脂サプライヤーは、大型注入プロセス向けに特別に設計された低粘度、高速硬化配合物に投資しています。

建設活動は2番目の構造的ドライバーです。米国の建設費は最近の年間統計で2.0兆ドルを超え、非住宅およびインフラ部門(単位当たりのエポキシ消費量が最も高い)が平均以上の成長を示しています。床材、構造用接着剤、防水用途が、この最終市場からのかなりの量を占めています。

エレクトロニクスの小型化と、CHIPSおよび科学法によって推進される北米での半導体製造の拡大は、電子封止グレードのエポキシシステムの対象市場を拡大しています。新しい製造能力が稼働するにつれて、電子封止材料市場は急速に拡大しており、超高純度で低イオン汚染のエポキシ配合物が求められています。

制約面では、原材料価格の変動が最も重要なマージンリスクです。ビスフェノールAの価格は最近の期間で前年比25%以上変動し、商業用エポキシ樹脂の大部分を占めるDGEBA型樹脂のコスト構造に直接影響を与えています。もう一つの主要原料であるエピクロルヒドリンは、世界の生産能力が限られているため、それ自体の供給集中リスクにさらされています。

複数の法域で内分泌かく乱物質として指摘されているBPAに関する規制圧力は、従来のDGEBA樹脂にとって長期的な需要リスクをもたらし、メーカーに代替化学品への投資を要求し、即時の収益リターンなしに研究開発費を増加させています。

エポキシ樹脂市場の競争環境は、グローバルな化学コングロマリット、地域スペシャリスト、および垂直統合型メーカーの組み合わせによって特徴づけられます。以下のプロファイルは、主要参加者の戦略的ポジショニングを概説しています。

DOW INC: 世界最大の液体エポキシ樹脂メーカーの一つであり、塗料、複合材料、エレクトロニクス向けにD.E.R.およびD.E.N.製品ラインを提供しています。DOW INCは、統合された塩素バリューチェーンを活用して、競争力のある原料コストポジションを維持しています。日本市場でもD.E.R.およびD.E.N.シリーズが広く利用されています。

BASF SE: パフォーマンス材料部門でエポキシ樹脂システムを提供する化学品のグローバルリーダーであり、欧州グリーンディール指令に合致した持続可能な配合物およびバイオベースエポキシの開発に重点を置いています。日本法人を通じて高性能エポキシ樹脂システムを提供しています。

HEXION: エポン(EPON)およびエピコート(EPIKOTE)ブランドのエポキシ樹脂は、航空宇宙、風力エネルギー、産業用コーティング配合で深く指定されている専用熱硬化性樹脂スペシャリストです。同社はアプリケーションエンジニアリングと硬化システム革新に重点的に投資しています。EPONおよびEPIKOTEブランドのエポキシ樹脂は日本でも航空宇宙や産業コーティングで採用されています。

HUNTSMAN CORPORATION: Aralditeブランドの下で先進エポキシシステムを供給しており、特に航空宇宙複合材料および接着剤用途で強みを持っています。HUNTSMAN CORPORATIONの技術サービスネットワークは、北米および欧州の顧客をサポートしています。Aralditeブランドのエポキシシステムは日本でも航空宇宙複合材や接着剤用途で存在感があります。

SOLVAY SA: ベルギーの特殊化学品会社で、航空宇宙複合材料および先進産業用途向けに高性能エポキシシステムを提供しており、プリプレグ対応配合と低排出硬化化学品を通じて差別化を図っています。日本市場においても高性能エポキシシステムを提供しています。

KUKDO CHEMICALS CO. LTD: 韓国を拠点とするメーカーで、北米および欧州市場への輸出が広範であり、フォーミュレーターおよびコンパウンダーに競争力のある価格の固体および液体エポキシ樹脂を供給しています。韓国を拠点とし、コスト競争力のあるエポキシ樹脂を日本を含むアジア市場に供給しています。

NAN YA PLASTICS CORPORATION: 台湾の統合化学グループで、ビスフェノールAと下流のエポキシ樹脂を大規模に生産し、コスト競争力のある製品ポジショニングで世界のエレクトロニクスおよびコーティング市場にサービスを提供しています。台湾の大手化学グループで、エレクトロニクスおよびコーティング市場向けに日本でも製品が利用されています。

ATUL LTD: インドを拠点とする特殊化学品メーカーで、国内および輸出市場の両方をターゲットにエポキシ樹脂ポートフォリオを拡大しています。同社は、建設およびコーティングにおけるアジアおよび世界の需要成長に対応するため、設備拡張に投資しています。インドを拠点とする企業で、アジア市場全体での成長を目指しています。

OLIN CORPORATION: クロルアルカリ生産からエピクロルヒドリンを経て最終的な液体エポキシ樹脂に至るまで垂直統合されており、北米で最大のエポキシ樹脂製造ネットワークを運営し、主要なコーティングフォーミュレーターおよび複合材メーカーに供給しています。主に北米市場で大規模なエポキシ樹脂製造ネットワークを展開しています。

TECHSTORM ADVANCED MATERIALS: エレクトロニクスおよび先進複合材料向けの高性能エポキシシステムに焦点を当てた新興の特殊メーカーで、コモディティ樹脂の能力を超える性能要件を持つニッチセグメントをターゲットとしています。電子部品や先進複合材料向けの高性能エポキシシステムに特化しています。

2024年1月:OLIN CORPORATIONは、次世代ブレード製造用の注入グレードエポキシ樹脂を供給するため、北米の主要な風力タービンOEMと複数年供給契約を締結し、2027年までの先行数量コミットメントを確保したと発表しました。

2024年3月:BASF SEは、再生可能原料から派生したバイオベースエポキシ樹脂のパイロットスケール生産の成功を公表し、コーティングおよび複合材料セクターにおける持続可能な樹脂システムに対する需要の高まりに対応するため、2026年までに商業規模への拡大を目指しています。

2024年5月:HUNTSMAN CORPORATIONは、アウトオブオートクレーブ製造プロセス向けに設計された新しい強化システムを発売し、Araldite航空宇宙グレードエポキシポートフォリオを拡大しました。これにより、従来のプリプレグシステムと比較してサイクルタイムが推定20%短縮されます。

2024年8月:DOW INCは、テキサス州フリーポートのエポキシ樹脂施設のボトルネック解消プロジェクトを完了し、建設および風力エネルギー部門からの北米需要の増加に対応するため、年間公称生産能力を約15%増加させました。

2024年10月:米国環境保護庁は、工業用コーティングに関するVOC排出規制の更新を最終決定し、溶剤系エポキシコーティングシステムの再配合スケジュールを加速させ、水性および高固形分代替品への投資を刺激しました。

2025年2月:HEXIONは、航空宇宙機体構造における自動繊維配置に最適化されたエポキシマトリックスシステムを共同開発するため、主要な炭素繊維メーカーと共同開発契約を締結し、2027年までの認証取得準備を目標としています。

エポキシ樹脂市場は、産業の成熟度、インフラ投資サイクル、および最終用途セクターの集中度によって形成される明確な地域別需要プロファイルを示しています。

北米は、世界のエポキシ樹脂市場において最も成熟した市場であり、本レポートの焦点となる地域です。米国は、堅調な建設活動、大規模な航空宇宙および防衛製造拠点、拡大する風力エネルギー設備、および成長する半導体製造投資に牽引され、地域消費を支配しています。カナダは、石油およびガスインフラの腐食防止要件と成長する再生可能エネルギーパイプラインを通じて意味のある貢献をしています。メキシコは、ニアショアリングのトレンドが製造投資を再配分し、工業用コーティングおよび接着剤グレードのエポキシ樹脂に対する増分需要を創出しているため、新興の成長拠点です。北米地域は、成熟したベースラインを反映して、2033年まで約5.8%のCAGRで成長すると予測されており、世界の平均をわずかに下回ります。

アジア太平洋地域は、最も量が多く、最も急速に成長している地域市場であり、2033年まで7.5%を超えるCAGRで拡大すると予測されています。中国は、大規模な建設量、エレクトロニクス製造能力、および急速に拡大する風力エネルギー部門に支えられ、地域の生産と消費を支配しています。インドは、インフラの近代化、自動車部門の拡大、および初期段階の風力および太陽光複合材市場が需要加速を牽引しており、国レベルで最も高い成長機会を示しています。韓国と日本は、高付加価値のエレクトロニクスおよび自動車用途に貢献しています。

欧州は、高性能航空宇宙、海洋、および産業用コーティング用途に対する強い需要を持つ技術的に洗練された市場です。ドイツ、フランス、英国が主要な消費の中心です。欧州の需要は、REACH規制に基づく持続可能性義務によって再形成されており、BPAベース樹脂の代替を加速させ、バイオベースおよびシクロ脂肪族代替品に対する需要を創出しています。欧州市場のCAGRは、2033年まで5.2%と推定されています。

中東およびアフリカは、新興の需要の中心であり、湾岸協力会議(GCC)諸国がインフラおよび石油ガス部門の消費を牽引しています。南アフリカは、鉱山設備コーティングおよび海洋用途を通じて貢献しています。地域CAGRは、インフラ投資に牽引され、6.8%と予測されています。

ブラジルとアルゼンチンが牽引する南米は、建設活動と農業機械コーティング需要に支えられ、約5.5%のCAGRで緩やかな成長を示しています。

エポキシ樹脂市場は、かなりの国境を越えた貿易フローによって特徴づけられており、アジア太平洋地域、特に中国、韓国、台湾が、北米および欧州の需要を供給する主要な輸出回廊として機能しています。NAN YA PLASTICS CORPORATIONおよびKUKDO CHEMICALS CO. LTDは、北米市場へのコモディティ液体エポキシ樹脂の最大の輸出国の一つであり、OLIN CORPORATIONのような国内統合型メーカーと価格で競争しています。

米国は歴史的にアジア原産のエポキシ樹脂の一部輸入に対してアンチダンピング関税を課しており、中国原産品に対する関税率は、着地コスト経済を実質的に変更するレベルに達しています。米中貿易紛争で実施されたセクション301関税は、特定のエポキシ樹脂グレードを含む化学中間体にまで及んでおり、製品分類に応じて中国原産品の輸入コストを7.5%から25%増加させました。これらの関税は、一部の調達を韓国、台湾、および国内サプライヤーに方向転換させ、北米の供給構成を部分的に再形成しました。

重要な中間体であるエピクロルヒドリンは、タイと中国が主要な世界的生産国であるため、それ自体の貿易動向に左右されます。米国のエピクロルヒドリンに対する輸入依存度は、上流の中間体関税がエスカレートすると、最終樹脂の生産コストに連鎖するため、二次的な関税リスクを生み出します。

欧州では、REACH規制枠組みが事実上の非関税障壁として機能し、閾値量を超える輸入化学物質に対して登録およびコンプライアンス文書を要求しています。これは、欧州のバイヤーをターゲットとするアジアの輸出業者に管理コストとコンプライアンスコストを課し、価格競争上の優位性を部分的に相殺しています。

ビスフェノールA市場は関連する貿易ノードです。BPAはアジアで大規模に生産され、世界中に輸出されており、BPAに対する貿易制限は

1. 形態

1.1. 固体および液体

2. タイプ

2.1. DGBEA

2.2. DGBEF

2.3. ノボラック

2.4. 脂肪族

2.5. グリシジルアミン

2.6. その他

3. 最終用途

3.1. 建築・建設

3.2. 輸送

3.3. 一般産業

3.4. 消費財

3.5. 風力エネルギー

3.6. 航空宇宙

3.7. 海洋

4. 用途

4.1. 塗料・コーティング

4.2. 接着剤・シーラント

4.3. 複合材料

4.4. 電子封止

4.5. その他

1. 北米

1.1. 米国

1.2. カナダ

1.3. メキシコ

2. 南米

2.1. ブラジル

2.2. アルゼンチン

2.3. 南米のその他

3. 欧州

3.1. 英国

3.2. ドイツ

3.3. フランス

3.4. イタリア

3.5. スペイン

3.6. ロシア

3.7. ベネルクス

3.8. 北欧諸国

3.9. 欧州のその他

4. 中東・アフリカ

4.1. トルコ

4.2. イスラエル

4.3. GCC

4.4. 北アフリカ

4.5. 南アフリカ

4.6. 中東・アフリカのその他

5. アジア太平洋

5.1. 中国

5.2. インド

5.3. 日本

5.4. 韓国

5.5. ASEAN

5.6. オセアニア

5.7. アジア太平洋のその他

日本市場は、エポキシ樹脂産業においてアジア太平洋地域の重要な構成要素であり、高付加価値エレクトロニクスおよび自動車用途への貢献が特に注目されています。グローバル市場全体は2033年までに年平均成長率6.5%で拡大すると予測されており、アジア太平洋地域は7.5%を超える高い成長率が期待されています。日本は成熟した経済体でありながら、デジタル化の進展や再生可能エネルギーへの移行、老朽化したインフラの改修需要を背景に、特に高性能・高機能エポキシ樹脂の需要が堅調に推移しています。特定の市場規模は明示されていませんが、日本の産業構造を考慮すると、接着剤、コーティング、複合材料、電子部品の封止材といった多様な分野で、年間数千億円規模の市場を形成していると推定されます。

日本市場で事業を展開する主要企業には、Dow Chemical Japan、BASFジャパン、Hexion、Huntsman、Solvayといったグローバル企業の日本法人が挙げられます。これらの企業は、現地の顧客ニーズに応じた製品供給と技術サポートを提供しています。加えて、日本の主要化学メーカーである住友ベークライト、三菱ケミカル、ADEKA、ダイセル、東亞合成なども、エポキシ樹脂および関連製品の開発・製造において強い存在感を示しています。これらの国内企業は、日本特有の高品質要求と技術革新に対応し、特にエレクトロニクス、自動車、航空宇宙などの先端産業で重要な役割を担っています。

日本におけるエポキシ樹脂業界の規制・標準化枠組みとしては、化学物質の製造・輸入・使用を管理する「化学物質の審査及び製造等の規制に関する法律」(化審法)が基盤となります。また、製品の品質や試験方法については「日本産業規格」(JIS)が広く適用されており、特に接着剤や塗料、電気絶縁材料に関するJIS規格が重要です。建築分野では、「建築基準法」に基づく建築材料の規制があり、シックハウス対策としてのVOC排出基準などがエポキシ系床材や塗料に影響を与えます。さらに、電子部品用途では「電気用品安全法」(PSE法)の間接的な関連性や、食品接触用途では「食品衛生法」が適用される場合があります。

流通チャネルは、大手化学メーカーから専門商社を経て、最終的な加工業者やエンドユーザーに至る多段階の構造が一般的です。特に特殊化学品の分野では、商社が物流、在庫管理、技術サポート、情報提供において重要な役割を果たします。日本の産業顧客は、品質の安定性、信頼性、長期的な供給関係、そして迅速かつきめ細やかな技術サポートを重視する傾向があります。価格競争力も重要ですが、高性能が求められる用途では、製品の性能と信頼性が最も優先されます。新しい技術や製品の導入には慎重な評価期間を要しますが、一度採用されると高い顧客ロイヤルティが維持されるのが特徴です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.5%% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

アジア太平洋地域がエポキシ樹脂市場を支配しており、中国、インド、韓国の建設およびエレクトロニクス部門の拡大に牽引され、推定52%のシェアを占めています。ASEANブロックに属する東南アジア諸国は、急速な工業化と自動車製造における複合材料需要の増加により、高成長地域として台頭しています。

BASF SE、DOW INC、HUNTSMAN CORPORATIONなどの主要企業は、バイオベースのエポキシ配合に投資し、原材料の制約を相殺するためにアジアでの生産能力を拡大しています。KUKDO CHEMICALS CO. LTDとTECHSTORM ADVANCED MATERIALSは、電子封止材および航空宇宙グレードの複合材料をターゲットとした製品開発を加速させています。

エポキシ樹脂の価格設定は、どちらも石油化学製品の供給変動に左右されるビスフェノールA(BPA)およびエピクロルヒドリンの原料コストに密接に関連しています。OLIN CORPORATIONやNAN YA PLASTICS CORPORATIONのような生産者は、利益率を安定させるために垂直統合戦略を追求しており、一方、風力エネルギーおよびEV部門からの需要サイドの圧力は、適度な価格下限を支えています。

エポキシ樹脂分野への設備投資は、特に風力タービンブレード複合材料やプリント回路基板向けの生産能力拡張と次世代樹脂システムに集中しています。コモディティ化学品における従来のVC活動は限られていますが、SOLVAY SAとHEXIONによる高性能熱硬化性システムへの戦略的投資は、基本的な年平均成長率6.5%を上回ると予測される特殊樹脂サブセグメントへの関心の高まりを反映しています。

パンデミック後の回復は、建設業の回復、風力発電設備の急増、単一供給元のアジアサプライヤーからのサプライチェーン再構築によって推進されました。長期的な構造変化には、電気自動車や洋上風力発電におけるエポキシ複合材料の採用加速が含まれ、航空宇宙および海洋の最終用途セグメントは2023年から2024年までに2020年以前の需要軌道を取り戻しました。

世界のエポキシ樹脂市場は121.9億ドルと評価されており、2033年まで年平均成長率6.5%で拡大すると予測されています。成長は、塗料・コーティング剤、接着剤・シーラント、複合材料の用途全体での需要増加に支えられており、建築・建設および風力エネルギーが最も量の多い最終用途セグメントとなっています。