1. エンジニアードフルード市場における主な参入障壁と競争優位性は何ですか?

高い障壁は、特にエレクトロニクスおよび航空宇宙用途における、独自のフッ素化学合成技術と厳格な純度要件に起因しています。3M、ケマーズカンパニー、ソルベイS.A.などの企業は、広範な特許ポートフォリオと長期供給契約を保持しており、新規参入者による置き換えを技術的にも商業的にも困難にしています。特殊流体配合物の規制承認サイクルには18~36ヶ月が加算され、市場参入の期間を延ばし、既存企業をさらに強固なものにしています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

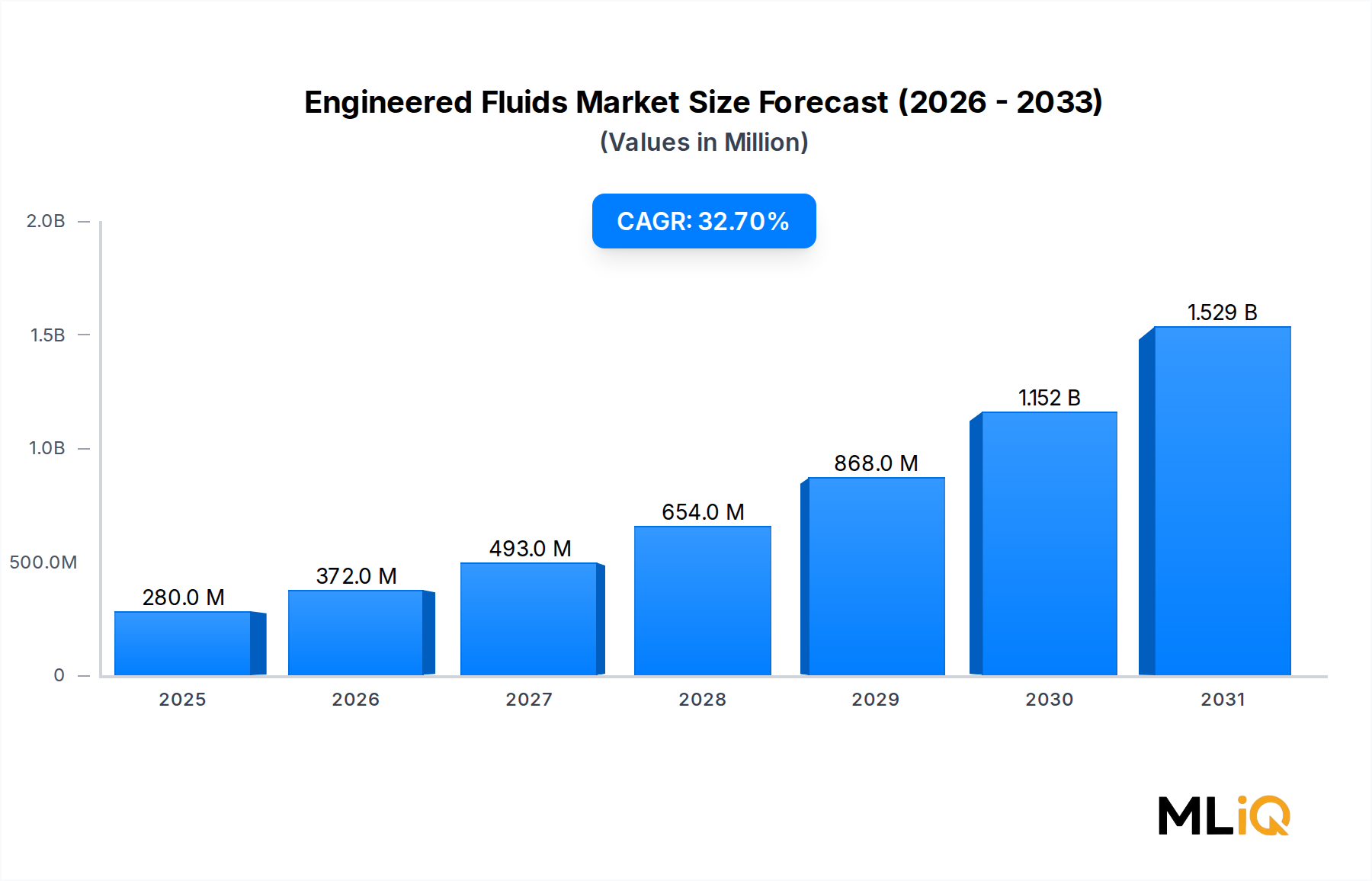

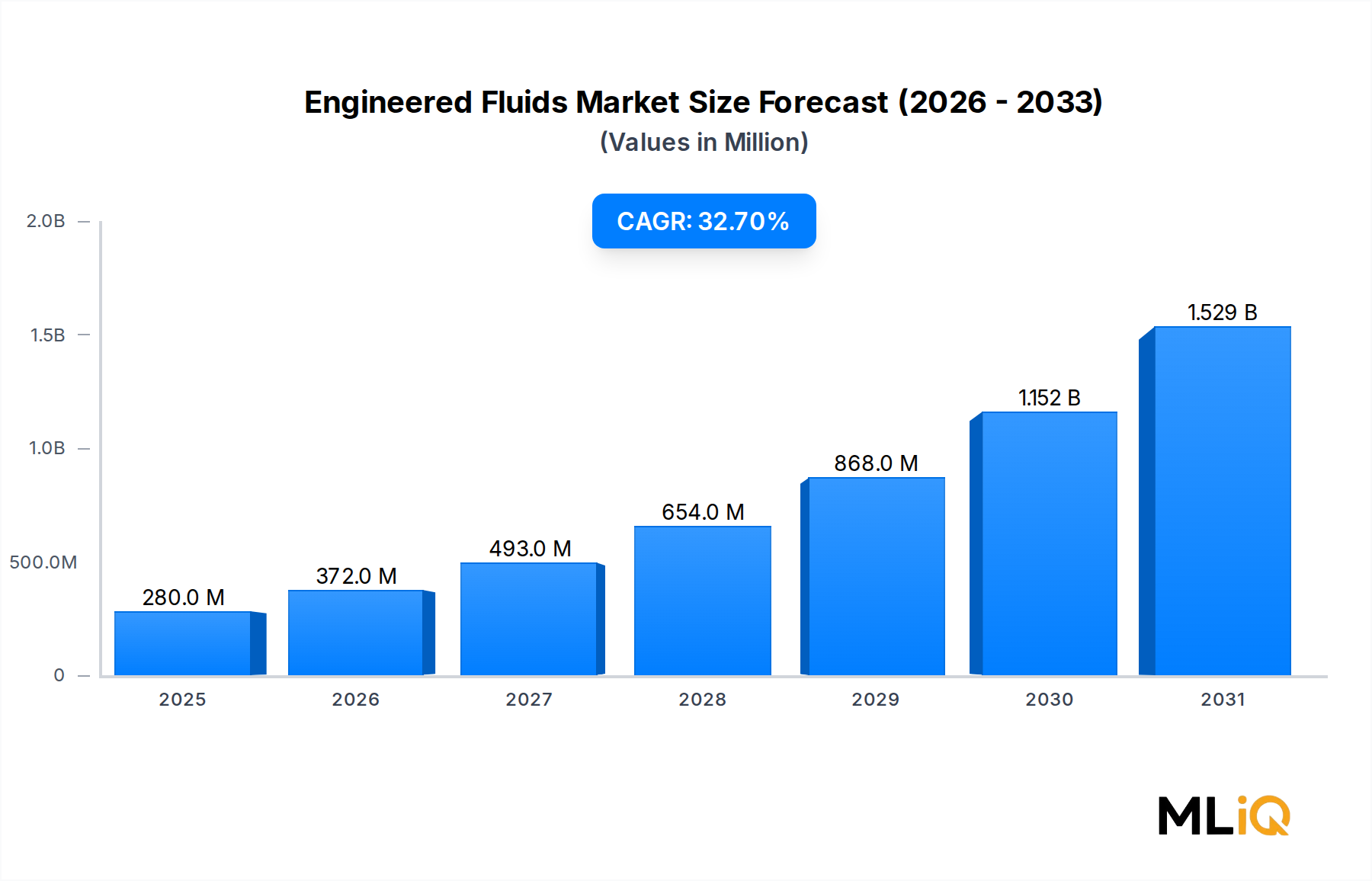

世界のエンジニアードフルード市場は、重要な転換点に位置しており、2025年には0.28億ドル(約434億円)の価値に達し、予測期間を通じて32.7%の年間複合成長率(CAGR)で拡大すると予測されています。この驚異的な成長軌道は、技術的、環境的、および産業的な力がかつてないほどに収束することにより、より広範な特殊化学品および先端材料分野において最も急速に拡大しているセグメントの一つとして市場を位置づけています。

熱媒体液、高性能潤滑剤、精密溶剤、特殊誘電体液などを含むエンジニアードフルードは、極限条件下での熱精度、化学的不活性、および運転信頼性を要求する産業において、ますますミッションクリティカルな存在となっています。次世代エレクトロニクス冷却、電気自動車(EV)パワートレイン、液浸冷却データセンター、高周波半導体製造プロセスなどの台頭が、これらの高度な配合液に対する需要を根本的に再定義しています。

主要なマクロ経済的追い風は、世界的なデータセンター拡張の波です。主要なクラウドプロバイダーが運営するハイパースケール施設では、単相および二相液浸冷却アーキテクチャが急速に採用されており、誘電性および熱伝導性のエンジニアードフルードに対する需要を直接的に刺激しています。業界の推計によると、データセンターにおける液浸冷却の採用は、2027年までに新規設置の40%以上を占める可能性があり、これはフッ素化およびパーフルオロカーボンベースの流体生産者に不均衡な利益をもたらす構造的変化です。

自動車分野の電動化の軌道も、市場の可能性をさらに増幅させています。バッテリー熱管理システム、パワーエレクトロニクス冷却回路、およびEV充電インフラはすべて、狭い熱動作範囲と長いサービス寿命を持つエンジニアードフルードソリューションを必要とします。欧州連合、中国、および北米におけるEV採用を目標とする規制上の義務が、持続的で政策に裏打ちされた需要を生み出しています。

供給側では、フッ素化学メーカーが能力拡張と次世代配合液に多額の投資を行っており、キガリ改正の下で段階的削減スケジュールに直面している従来のハイドロフルオロカーボンベースの製品を置き換えることを目指しています。この規制環境は、短期的な代替圧力と、低地球温暖化係数(GWP)代替品を提供するイノベーターにとって中期的な機会の両方を生み出しています。

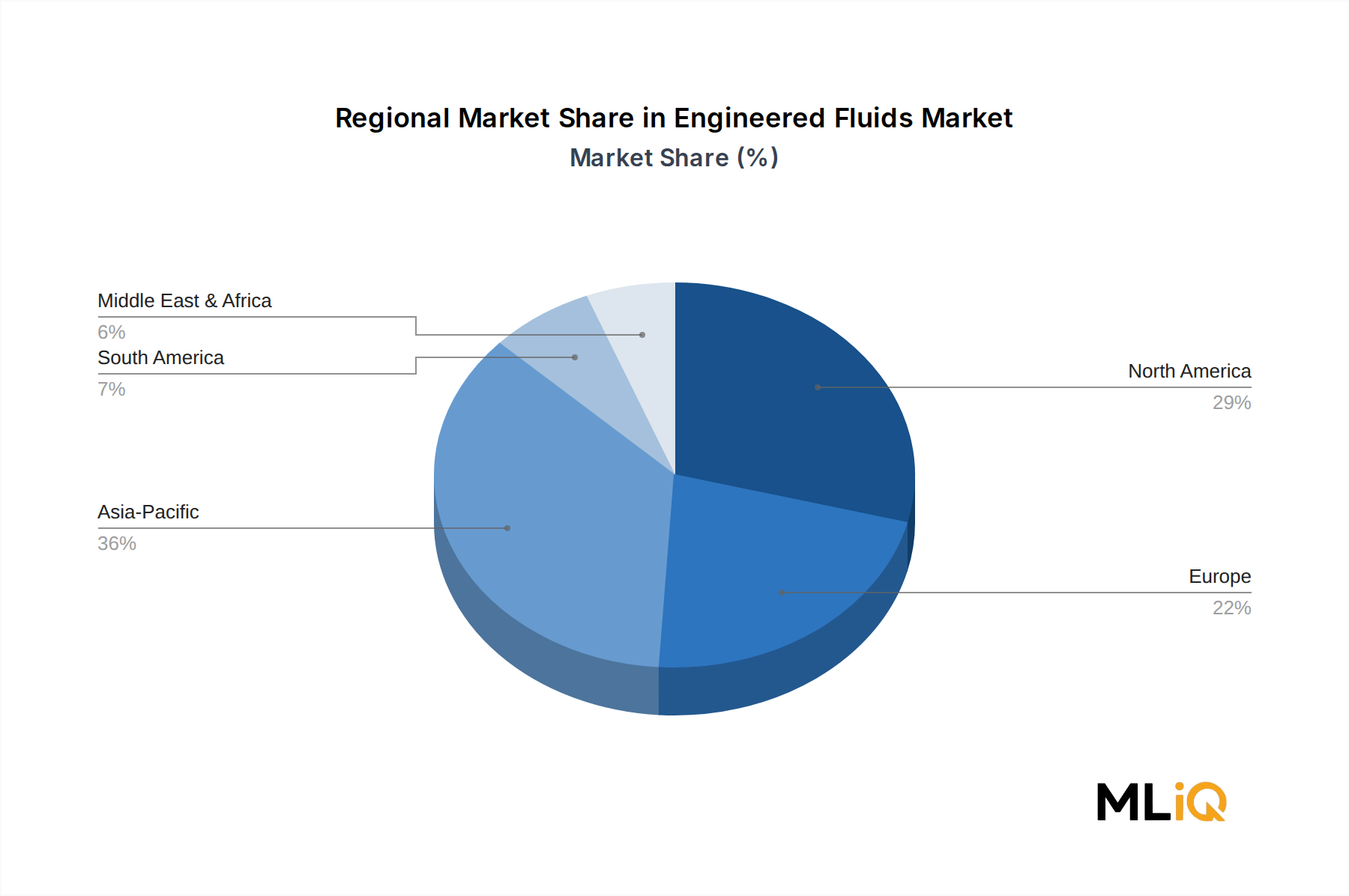

地域的には、アジア太平洋地域が最も急速に成長する地域市場となることが予想されており、台湾、韓国、日本、そしてますますインドにおける半導体製造投資がその原動力となっています。北米とヨーロッパは、航空宇宙、防衛、および先進製造エンドユースセクターに支えられ、強力な地位を維持しています。

競争環境は、垂直統合されたフッ素化学大手を中心に統合が進む一方で、持続可能性に準拠した製品ラインに特化した特殊配合メーカーやスタートアップ企業による破壊も経験しています。OEMパートナーとの戦略的買収、ライセンス契約、共同開発イニシアチブは、次世代流体化学品の商業化を加速させています。

将来を見据えると、エンジニアードフルード市場は、エレクトロニクスの小型化傾向の継続、高電力密度コンピューティングの拡大、および精密な熱と潤滑管理を必要とする再生可能エネルギーインフラの普及から恩恵を受けると予想されます。規制上の追い風、エンドユースセクターの多様化、および材料革新の組み合わせにより、この市場は今後10年間を通じて持続的で平均以上の成長を遂げる態勢にあります。

製品タイプセグメント(熱媒体液、潤滑剤、溶剤、その他)の中で、熱媒体液はエンジニアードフルード市場内で支配的な収益源カテゴリを占め、最大のシェアを誇り、成長の勢いを加速させています。この優位性は、エレクトロニクス冷却、電気モビリティ、および産業プロセス管理アプリケーションの爆発的な拡大に構造的に根ざしており、これらすべてがますます高度な熱管理ソリューションを要求しています。

エンジニアードフルードの文脈における熱媒体液は、一般品目の熱媒体とは化学的に異なります。通常、パーフルオロカーボン(PFC)またはハイドロフルオロエーテル(HFE)化学に基づいており、優れた誘電特性、化学的安定性、不燃性、および広い液温範囲を提供します。これらの特性により、サーバーやパワーエレクトロニクスの液浸冷却、チップ直接液冷アーキテクチャ、半導体製造装置における熱サイクルなどのアプリケーションにおいて、かけがえのないものとなっています。

データセンター冷却セグメントは、このサブマーケット内で最も強力な需要エンジンです。ラック電力密度が、AIに最適化されたハイパースケール環境において、ラックあたり平均10〜15 kWから50〜100 kWへとエスカレートするにつれて、空冷は熱的に不十分になりつつあります。誘電体液を使用した単相液浸冷却と、低沸点フッ素炭素液を使用した二相冷却が、好ましい代替手段として浮上しています。市場参加者は、IT容量1メガワットあたりに必要な液浸冷却液の量が、同等の空冷設備よりも実質的に高いと推定しており、強力な量乗数効果を生み出しています。

自動車の電動化分野では、熱媒体液はバッテリー熱管理システム(BTMS)にとって極めて重要です。リチウムイオンバッテリーパックは、サイクル寿命と安全性を最大化するために、通常15°Cから35°Cという狭い動作範囲内で精密な熱調整を必要とします。エンジニアード誘電体液を使用した間接液冷回路は、特に高充電レートのアプリケーションにおいて、空冷代替品と比較して優れた熱抽出を提供します。150 kWから350 kWで動作する充電器を備えた急速充電EVインフラの成長は、バリューチェーン全体の熱管理要件をさらに強化します。

熱媒体液サブセグメントを支配する主要企業には、3M Companyがあり、そのNovecおよびFluorinert製品ラインはエレクトロニクス冷却用の業界標準誘電体液です。また、The Chemours Companyは、次世代の低GWP代替品としてOpteonブランドのHFE液を提供しています。Solvay S.A.も重要な参加企業であり、半導体および航空宇宙産業の極限温度アプリケーション向けにGalden PFPE製品ファミリーを活用しています。AGC Chemicals Americasは、旭硝子(Asahiklin)溶剤およびFluon PFPE製品ラインを通じて、エレクトロニクス熱管理および精密洗浄セグメントをターゲットに、その地位を強化しています。

熱媒体液における競争の激しさは、地球温暖化係数の高い従来のPFC製品からの再処方を規制圧力が強制することにより、激化しています。欧州連合のFガス規制改正および米国のEPAの重要新規代替品政策(SNAP)プログラムは、次世代のHFEおよびPFPE化学品の生産者に利益をもたらす代替スケジュールを推進しています。この規制による代替は、主要なOEM顧客における認証済み製品の再評価サイクルを大規模に引き起こし、新世代製品ラインを持つ既存企業が獲得できる切り替えコストを生み出すと予想されています。

単相冷却と二相冷却に最適化された液、狭い沸点制御、エラストマーシールとの互換性など、アプリケーション固有の配合への投資が重要な差別化要因です。データセンター事業者、EV OEM、半導体製造装置メーカーに組み込まれたアプリケーションエンジニアリングチームに投資している企業は、高い認定障壁によって特徴づけられる市場で、一貫して優先サプライヤーの地位を獲得し、セグメントシェアを統合しています。

したがって、エンジニアードフルード内の熱媒体液市場のダイナミクスは、収束する技術的メガトレンド、規制主導の製品代替サイクル、および確立された技術生産者に有利なアプリケーション固有の認定障壁によって強化された、構造的な優位性を持つものです。

エンジニアードフルード市場は、戦略的管理を必要とする特定の構造的制約によって相殺される、定量化可能で確信度の高い一連の推進要因によって形成されています。

推進要因1:データセンターインフラの構築。世界のデータセンター設備投資は、2027年までに累計5,000億ドルを超えると予測されており、液浸冷却インフラは熱管理支出のシェアを拡大しています。液浸冷却容量1メガワットあたり、初期充填に約1,000〜2,000リットルの誘電体液が必要となり、これに継続的な補充が加わります。これは、流体コストがデータセンターの総運用支出のごく一部を占めることを考慮すると、比較的価格非弾性で、反復的かつ予測可能な需要の流れを生み出します。

推進要因2:EVパワートレインの電動化。世界のEV販売台数は2023年に1,400万台を超え、2030年までに年間4,000万台に達すると予測されています。各BEVプラットフォームは、BTMS、パワーエレクトロニクス冷却、およびe-モーター潤滑用にエンジニアード熱管理液を必要とし、様々な回路で車両あたり2〜5リットルの流体含有量を生み出します。

推進要因3:半導体製造の拡大。米国のCHIPS法(520億ドル)、EUチップス法(430億ユーロ)、および日本、韓国、インドにおける同等のプログラムに牽引される世界的な半導体設備投資サイクルは、大幅な新規ファブ容量を生み出しています。先端ファブは、プロセス冷却、精密洗浄(フッ素化溶剤市場との重複)、およびツール熱安定化のためにエンジニアードフルードを広範に使用しています。

制約1:高GWP化学品の規制による段階的廃止。キガリ改正のHFC段階的削減スケジュールとEU Fガス規制の改訂は、従来の製品の再処方を要求し、過渡的な市場の不確実性とエンドユーザーの認定スケジュール上の摩擦を生み出しています。

制約2:原材料サプライチェーンの集中。フッ素化学前駆体(特に蛍石とフッ化水素酸)は地理的に集中しており、中国が世界の蛍石生産量の約65%を支配しています。これは、サプライチェーンの脆弱性と投入コストの変動性をもたらし、バリューチェーン全体でマージンを圧迫します。このダイナミクスは、フッ素ポリマー市場および合成ベースオイル市場の供給経済学と直接交差します。

エンジニアードフルード市場の競争環境は、多角的な化学大手、特殊フッ素化学品メーカー、および用途に特化した配合メーカーが混在しています。以下のプロファイルは、主要参加企業の戦略的位置付けを概説しています。

ダイキン工業:日本に本社を置き、フッ素化学製品の製造において世界的な大手であり、日本市場に深く関与しています。フッ素化学品の世界最大手の一つであるダイキンのエンジニアードフルードポートフォリオは、独自のフッ素ポリマー合成能力とグローバルな製造拠点から恩恵を受けており、大量の熱媒体液および潤滑アプリケーションにおいて競争力のあるコスト構造を可能にしています。

AGC Chemicals Americas:親会社であるAGC Inc.は日本に本社を置き、アジア太平洋地域の半導体・エレクトロニクス製造市場で特に強い存在感を示しています。旭硝子(Asahiklin)の精密洗浄溶剤とFluon PFPEフルードのラインを通じて競争しており、親会社AGC Inc.の統合されたフッ素化学品サプライチェーンに支えられ、アジア太平洋地域の半導体およびエレクトロニクス製造顧客において特に強みを持っています。

3M Company:NovecおよびFluorinert製品ファミリーを通じてフッ素化エンジニアードフルードの世界的リーダーである3Mは、PFAS製造からの撤退を発表した後、PFASポートフォリオの移行を戦略的に管理しており、熱媒体液および精密洗浄液セグメント全体で市場シェアの再配分ダイナミクスを生み出しています。

The Chemours Company:Opteon HFE製品ラインとKrytox潤滑剤ポートフォリオによりPFAS移行の主要な受益者として位置付けられているケマーズは、従来のフッ素化流体生産者から代替されたボリュームを獲得するために、能力拡張と顧客認定プログラムに投資しています。

Solvay S.A.:半導体、航空宇宙、および高性能エレクトロニクス冷却アプリケーション向けGalden PFPEフルードの主要プロバイダーであるソルベイは、深いアプリケーションエンジニアリング能力と垂直統合されたフッ素化学品製造基盤を活用して、プレミアムセグメントの地位を守っています。

Halocarbon Products Corporation:原子力産業プロセス液、医薬品製造、精密機器校正などのニッチなアプリケーション向けに、超高純度ハロカーボンおよびパーフルオロカーボン流体を専門とし、少量・高仕様セグメントで防衛的な地位を占めています。

F2 Chemicals Ltd.:エレクトロニクス、医療、および産業アプリケーション向けのパーフルオロカーボンおよび関連特殊流体に焦点を当てた英国を拠点とする特殊フッ素化学品生産者であり、欧州のサプライチェーンとカスタム配合能力において差別化された地位を占めています。

Halopolymer Kirovo-Chepetsk:フッ素ポリマー由来の流体において相当な能力を持つロシアのフッ素化学品生産者であり、歴史的にヨーロッパおよびCISの産業市場にサービスを提供してきましたが、2022年以降の地政学的発展により市場アクセスが大幅に制約されています。

Engineered Custom Lubricants:産業、航空宇宙、および自動車アプリケーション向け高性能合成潤滑剤配合に焦点を当てており、商品量ではなくカスタマイズの深さと技術サービス能力で競争しています。

Lubrilog Lubrication Engineering:食品グレード、クリーンルーム、精密機械アプリケーションにサービスを提供するヨーロッパの特殊潤滑剤配合メーカーであり、規制遵守の資格とアプリケーション固有の配合専門知識を通じて競争しています。

2024年1月:3M CompanyはPFAS製造事業の段階的廃止を正式に確認し、主要OEM顧客における代替誘電体および熱媒体液の認定プロセスを開始させ、競合サプライヤーからのHFEベース代替品の採用を加速させました。

2024年3月:The Chemours Companyは、北米のデータセンター液浸冷却事業者からの需要急増に対応するため、フェイエットビル(ノースカロライナ州)施設でのOpteonシリーズHFE液の生産量増加を目的とした能力拡張投資を発表しました。

2024年6月:Solvay S.A.は、ヨーロッパの主要ハイパースケールデータセンター事業者とGalden HTシリーズ二相液浸冷却液の長期供給に関する戦略的供給契約を締結しました。これは、同セクターで報告された単一顧客向けエンジニアードフルード供給契約としては最大級のものです。

2024年8月:欧州化学品庁(ECHA)はREACHに基づくPFAS規制の改訂提案を発表し、半導体製造や航空宇宙を含む重要なアプリケーションにおける特殊フッ素化流体について、より長い遵守期限を導入しました。これにより規制の明確性が提供され、短期的な調達の不確実性が軽減されました。

2024年10月:AGC Chemicals Americasは、現在のEU Fガス規制に準拠した改良型Asahiklin AK-225後継製品ラインを発売し、エレクトロニクスおよび半導体製造における精密洗浄および乾燥アプリケーションをターゲットにしています。

2025年2月:ダイキン工業は、次世代低GWPエンジニアードフルード化学品に焦点を当てた新しいフッ素化学品研究開発センターを日本に設立する計画を公表し、2026年〜2027年の製品導入スケジュールに合わせた商業化目標を設定しました。

2025年4月:北米のEVメーカーのコンソーシアムが、バッテリー熱管理システム向けの共通熱流体仕様標準を発表しました。これにより、自動車アプリケーションにおけるエンジニアードフルードの採用を加速させると予想される認定フレームワークが作成されました。

エンジニアードフルード市場は、5つの主要地域において、成長率、エンドユース構成、および競争ダイナミクスに顕著な地域差を示しています。

アジア太平洋地域は最も急速に成長する地域市場であり、予測期間中に36%を超えるCAGRを記録すると予想されています。主要な需要牽引要因は、国家半導体主権プログラムの下で、台湾、韓国、日本、そしてますますインドにおける半導体ファブへの前例のない投資の波です。中国の国内半導体建設は、先端装置に対する輸出規制があるにもかかわらず、エンジニアードプロセス液および冷却液に対する需要を引き続き牽引しています。この地域はまた、世界最大のエレクトロニクス製造集積地であることからも恩恵を受けており、半導体製造材料市場およびエレクトロニクス熱管理市場の成長ベクトルに沿った持続的な需要ダイナミクスを生み出しています。

北米は2番目に大きな絶対収益規模を占め、米国が主要市場となっています。CHIPS法に牽引される半導体ファブの建設と、バージニア州、テキサス州、アリゾナ州、オハイオ州に集中するハイパースケールデータセンターの拡張が、熱媒体液および精密溶剤液カテゴリ全体で強い需要を生み出しています。米国市場はまた、EV急速充電インフラの展開が最も進んでおり、EV熱管理液の需要を生み出しています。北米の地域CAGRは、アジア太平洋地域よりわずかに低いものの、より大きな絶対ベースを反映して、約30〜31%と推定されています。

ヨーロッパは3番目に大きな地域セグメントであり、ドイツ、フランス、および英国が主要な国内市場となっています。ヨーロッパの需要は、産業プロセス、航空宇宙、および先進自動車アプリケーションにおける高い集中によって特徴付けられます。EUの厳格な化学品規制環境(特にREACHおよびFガス規制)は、コンプライアンス主導の再配合需要を生み出し、同時に従来の製品の使用を制約し、次世代エンジニアードフルード代替品への需要を高めています。特殊化学品のヨーロッパにおける調達慣行は、長い認定サイクルによって特徴付けられ、確立されたサプライヤーに有利な市場参入障壁を生み出しています。

中東およびアフリカは新興成長市場であり、石油・ガス処理アプリケーション、発電施設、および湾岸協力会議諸国における新興エレクトロニクス製造に需要が集中しています。絶対的な市場規模はアジア太平洋地域および北米と比較して控えめですが、サウジアラビアおよびUAEにおけるターゲットを絞った産業多角化投資が、エンジニアードフルードの需要を漸増させています。

南米は最も開発が遅れている地域市場であり、ブラジルが最大の単一国貢献国となっています。自動車製造、鉱業、および石油・ガス採掘が主要なエンドユース需要牽引要因であり、成長はインフラ投資サイクルと通貨によって制約されています。

日本のエンジニアードフルード市場は、グローバルなハイテク産業の成長トレンドに沿い、特に半導体、エレクトロニクス、電気自動車(EV)、データセンターといった先進分野からの需要に牽引され、顕著な拡大を見せています。本レポートによれば、2025年の世界市場規模は0.28億ドル(約434億円)と評価されており、日本を含むアジア太平洋地域は予測期間中に36%を超える年間複合成長率(CAGR)で最も急速に成長する地域とされています。日本政府による経済安全保障推進法に基づく半導体産業への巨額投資は、国内における先端半導体製造施設の建設を促進し、プロセス冷却、精密洗浄、熱安定化用途向けのエンジニアードフルード需要をさらに加速させています。これは、日本が精密製造と技術革新に重点を置く経済構造と合致しています。

日本市場において優位性を持つ企業としては、ダイキン工業とAGCケミカルズアメリカズ(親会社AGC Inc.)が挙げられます。ダイキン工業はフッ素化学製品の世界的リーダーとして、独自のフッ素ポリマー合成技術とグローバルな製造拠点を活用し、高性能な熱媒体液や潤滑剤を提供しています。AGCケミカルズアメリカズは、旭硝子(Asahiklin)ブランドの精密洗浄溶剤やFluon PFPEフルードを通じて、特にアジア太平洋地域の半導体・エレクトロニクス製造市場で強い存在感を示しています。海外企業では、3M CompanyやThe Chemours Companyも日本に強力な事業基盤を持ち、特にPFAS規制への対応としての新世代フルードの供給において重要な役割を担っています。

日本におけるエンジニアードフルードに関連する主要な規制・標準化フレームワークとしては、化学物質の審査及び製造等の規制に関する法律(化審法)が化学物質の環境排出や安全性管理を、また労働安全衛生法が職場での安全な取り扱いを規定しています。さらに、国際的な動きに呼応して、低GWP(地球温暖化係数)フルードへの移行を促す政策や、PFAS(有機フッ素化合物)に関する規制動向が注目されており、企業は環境規制への適合性を重視しています。製品の品質や性能に関しては、日本産業規格(JIS)が試験方法や評価基準を提供し、市場における信頼性確保に貢献しています。

日本のエンジニアードフルード市場における流通チャネルは、主にB2B取引が中心です。半導体メーカー、自動車OEM、データセンター事業者などのエンドユーザーへの直接販売、または専門商社を通じた供給が主流となります。日本の企業は、製品の信頼性、安定供給、高度な技術サポート、および長期的なパートナーシップを重視する傾向があります。特に、新製品の導入には厳格かつ長期にわたる認定(クオリフィケーション)プロセスが伴うことが多く、一度採用された製品はサプライヤー変更のコストが高いため、長期的な関係が築かれやすい特徴があります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 32.7% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

高い障壁は、特にエレクトロニクスおよび航空宇宙用途における、独自のフッ素化学合成技術と厳格な純度要件に起因しています。3M、ケマーズカンパニー、ソルベイS.A.などの企業は、広範な特許ポートフォリオと長期供給契約を保持しており、新規参入者による置き換えを技術的にも商業的にも困難にしています。特殊流体配合物の規制承認サイクルには18~36ヶ月が加算され、市場参入の期間を延ばし、既存企業をさらに強固なものにしています。

アジア太平洋地域は、推定36%で最大のシェアを占め、中国、韓国、ASEAN諸国での半導体工場拡張に牽引され、最も急速に成長している地域です。インドがPLIスキームの下で国内エレクトロニクス製造を推進していることも、二次的な成長要因となっています。日本と韓国は、ダイキン工業などのプレイヤーによる精密エレクトロニクスと高度な自動車OEM活動が集中しているため、引き続き重要な地域です。

次世代の二相浸漬冷却流体は、データセンターの熱管理において従来の鉱物油誘電体を置き換えつつあり、これはフッ素化エンジニアードフルードに直接的な利益をもたらします。しかし、バイオ由来の合成潤滑剤やイオン液体ベースの溶剤は、低温の産業用途において信頼できる代替リスクを提示しています。32.7%の年平均成長率は、これらの代替品が商業規模の同等性に達する前(2028年以降と推定)の採用加速を反映しています。

米国EPAおよびEU REACHフレームワークにおけるPFAS規制強化は、ハロカーボンプロダクツコーポレーションやAGCケミカルズアメリカを含む企業が提供するパーフルオロアルキルおよびポリフルオロアルキル物質ベースの流体に直接影響を与えます。再処方、毒性文書、代替検証のためのコンプライアンスコストは、製品開発予算に8~15%追加されると推定されています。2025年以降に段階的廃止スケジュールが厳しくなるにつれて、多様な非PFASポートフォリオを持つ生産者が構造的な優位性を獲得します。

蛍石と高純度フッ化水素原料は地理的に集中しており、中国が世界の蛍石採掘量の60%以上を支配しているため、フッ素化流体メーカーにとって上流の供給に脆弱性が生じています。特殊な基材の不足や、反応器級合成装置のリードタイムが長いため、迅速な能力増強が制約されています。高度な化学物質に対する地政学的な貿易制限は、輸出管理下の地域で事業を行うハロポリマー・キーロヴォチェペツクのような企業のサプライチェーンを混乱させる可能性があります。

パンデミック後の半導体不足により、世界的に工場投資が加速し、ウェハー製造やチップパッケージングに使用される超高純度溶剤および熱伝達流体の需要が直接増加しました。自動車OEMによるEV生産の加速は、周期的な産業用潤滑剤とは構造的に異なる、熱管理流体の新たな持続的需要の柱を生み出しました。これらの変化は、エンジニアードフルードをニッチな特殊化学品カテゴリーから重要な実現材料へと再位置づけし、2025年に0.28億ドルから年平均成長率32.7%での市場成長を支えています。