1. タイのエンジンオイル市場市場の主要な成長要因は何ですか?

Environmental Regulations and Emission Strain on the Cement Industry; Higher Demand from the Repair and Rehabilitation Marketなどの要因がタイのエンジンオイル市場市場の拡大を後押しすると予測されています。

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

タイのエンジンオイル市場

タイのエンジンオイル市場+1 2315155523

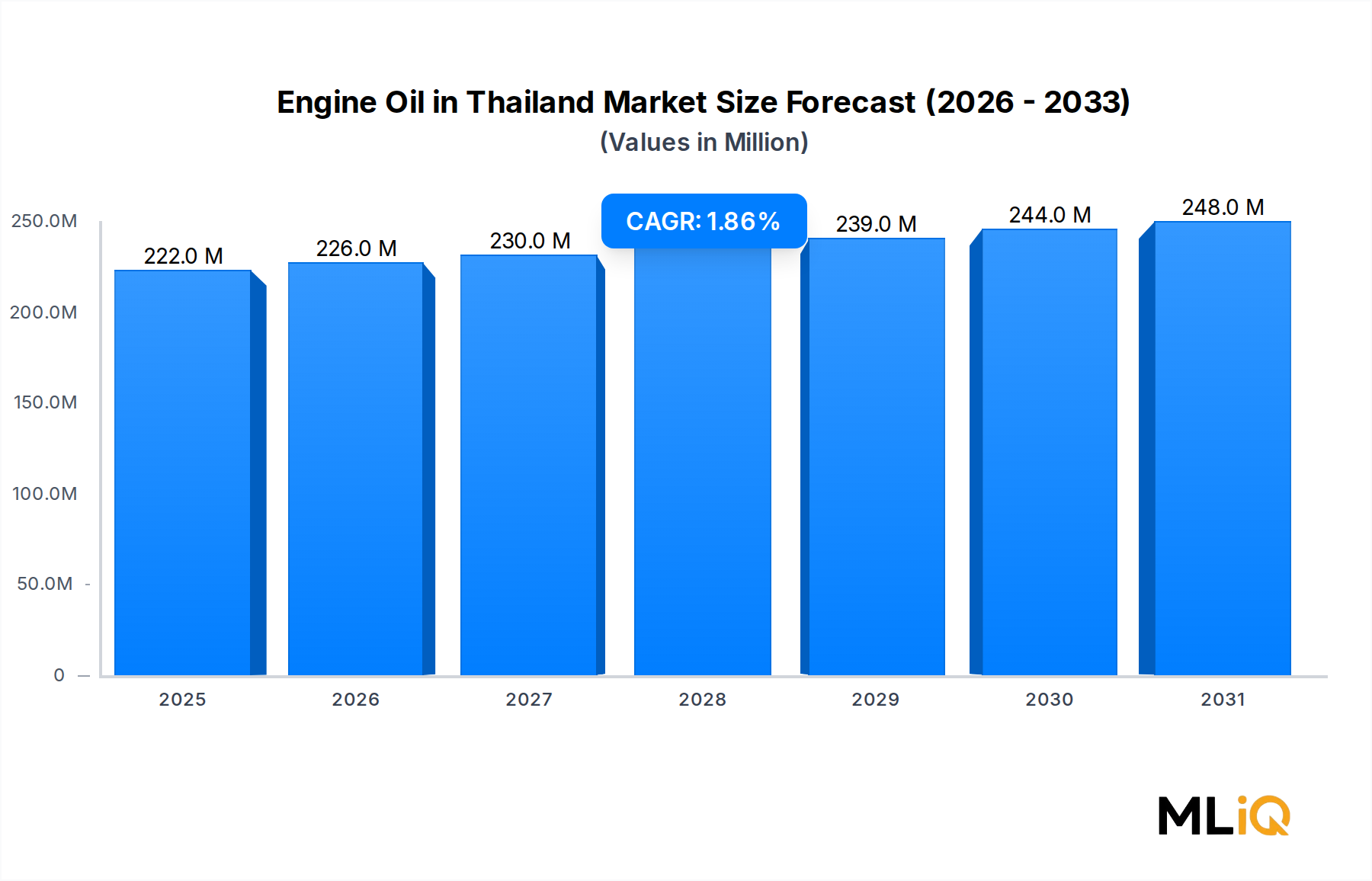

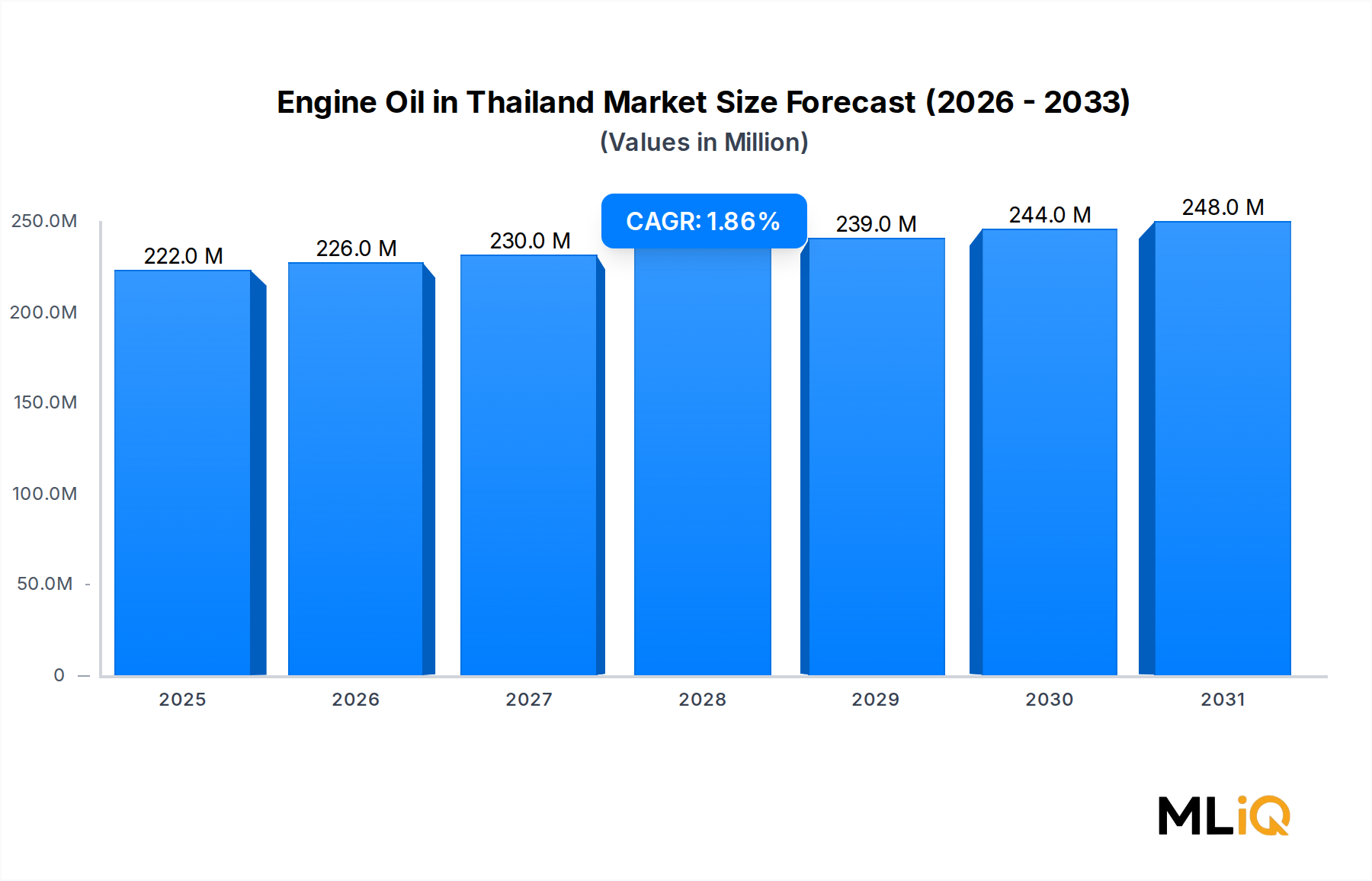

タイのエンジンオイル市場は現在、2億2,201万 USD(約344億円)と評価されており、2025年から2033年までの予測期間において、年平均成長率(CAGR)1.88%で拡大すると予測されています。この成長率は、新興経済国の急成長というよりも成熟した市場のダイナミクスを反映していますが、その軌跡は、タイが東南アジア最大の自動車製造ハブであり、同地域で最も活発な潤滑油消費センターの一つであるという永続的な地位を強調しています。

タイの自動車エコシステムは、乗用車、商用トラック、そして大規模な二輪車セグメントからなる広範な国内車両保有台数に支えられており、エンジン潤滑油に対する持続的なベースライン需要を生み出し、市場を深刻な需要収縮から守っています。タイは世界の自動車組立拠点トップ10にランクされており、数百万台の登録車両における定期的なオイル交換サイクルは、マクロ経済の逆風下でも収益を維持する予測可能なボリュームスループットを生み出しています。

いくつかのマクロ的な追い風が、この安定した成長見通しを後押ししています。第一に、タイ政府は東部経済回廊(EEC)イニシアチブのもとでインフラ投資を加速させており、貨物輸送および商用輸送活動が活発化しています。重量物輸送が増加すると、単位時間あたりのエンジンオイル消費量が直接的に増加し、特に頻繁なドレインインターバルを必要とするディーゼル商用車に顕著です。第二に、タイの二次都市における一人当たり所得水準の上昇が、乗用車の保有台数を着実に増やしており、プレミアムおよびセミシンセティック製剤に対する追加的な需要を生み出しています。

環境規制は、二面的なダイナミクスを示しています。ユーロ5相当の排出ガス基準に段階的に合わせて厳格化されるタイの排出ガス基準は、OEMやフリート事業者に、より低粘度で省エネルギーな合成油およびセミシンセティック油の採用を促しています。この規制圧力は、同時に販売量を抑制(現代の低摩擦オイルはドレインインターバルが長いため)しながら、平均販売価格と単位あたり収益を押し上げ、価値ベースの市場成長を支えています。

競争環境は、多国籍の統合エネルギー大手と国内の国営企業が混在しています。PTT LubricantsとBangchak Corporationは、国内の精製インフラを活用して強力な国内基盤を維持し、Castrol、Shell、ExxonMobil、Chevronなどのグローバルブランドは、製品ポジショニングと販売チャネルのリーチで激しく競合しています。

タイのエンジンオイル市場において、商用車セグメントは最大の収益シェアを占めています。この地位は、タイ経済の構造的特性、貨物インフラ、およびディーゼル駆動のヘビーデューティーパワートレインに固有の高い消費強度によって推進されています。

東南アジアの製造・輸出ハブ、しばしば「アジアのデトロイト」と呼ばれるタイの役割は、大型貨物車両(HGV)、中型トラック、小型商用車(LCV)の膨大なフリートが国内の道路網で24時間稼働していることを意味します。これらの車両は、登録車両総数に占める割合に比して、不均衡に大量のエンジンオイルを消費します。クラス8のヘビーデューティートラックは、1回の交換で30~40リットル以上のエンジンオイルを必要とし、稼働時間や積載サイクルを考慮すると、乗用車よりも頻繁なドレインインターバルを経ます。この単位あたりの高い消費強度が、商用車を潤滑油需要の構造的なアンカーにしています。

このセグメントの優位性は、タイの地理的特性と物流アーキテクチャによってさらに強化されています。同国の道路貨物輸送システムは、ラヨーンやチョンブリー(EEC内)の工業団地、レムチャバン深海港、およびバンコク首都圏全域の配送センターを結ぶ主要なサプライチェーンコネクタとして機能しています。ラオス、カンボジア、ミャンマーとの国境を越えた貨物輸送は、追加的な長距離走行距離を生み出します。これらの運用上の現実が相まって、商用車カテゴリーにおける持続的かつ大量のエンジンオイル消費を推進しています。

製品仕様の観点からは、タイの商用車事業者は、特に新しいユーロ5準拠のトラックモデルがフリートに導入されるにつれて、古いAPI CH-4およびCI-4製剤からCK-4およびFA-4準拠のヘビーデューティーエンジンオイルへの移行を進めています。この製品ミックスのアップグレードは、セグメント全体の販売量成長が穏やかであるにもかかわらず、セグメント内の1リットルあたりの平均収益を押し上げています。ASEAN地域における商用車潤滑油市場も同様の高級化傾向を経験しており、タイが広範な東南アジアのパターンと一致していることを確認しています。

商用車エンジンオイルセグメントで最も積極的に競争している主要企業には、政府との関係や国営物流事業者との直接供給契約を活用するPTT Lubricants、強力なOEM承認を得てRimulaヘビーデューティーディーゼルラインを提供するShell、高負荷ディーゼルアプリケーション向けに特別に設計され、Mobil Fleet Careプログラムによって支えられているMobil Delvacポートフォリオを持つExxonMobilが含まれます。ChevronのDeloブランドも、販売店ネットワークを通じてフリートセグメントで信頼できる存在感を維持しています。

このセグメントのシェアは加速するよりも統合されているように見えます。販売量成長は、一方では物流活動の拡大、他方ではロングドレイン合成油への緩やかな移行という2つの相反する力によって制約されています。総所有コスト(TCO)の計算に動機付けられたフリート事業者は、走行距離あたりの潤滑油費用を削減する延長ドレイン合成油を採用しており、フリートが増加しても販売量消費を圧縮しています。結果として、セグメントの収益成長は、プレミアム製品採用によるASPの上昇に牽引され、販売量成長をわずかに上回ると予想されます。

二輪車オイル市場と乗用車サブセグメントは、重要な二次需要プールを構成しますが、単位レベルでの販売量強度の違いを考慮すると、どちらも個別に商用車カテゴリーの収益貢献に匹敵しません。2033年までを見通すと、商用車はその主要な収益シェアの地位を維持する可能性が高いですが、乗用車保有台数が相対的に速く成長するにつれて、その優位性の差はわずかに縮小するかもしれません。

タイのエンジンオイル市場は、2033年までの1.88%というCAGR成長経路を共に決定する特定の推進要因と制約によって形成されています。

推進要因:

環境規制と排出ガス基準は、純粋な販売量ではなくても、製品ミックスの観点から変革的な需要推進要因として機能しています。タイのユーロ5相当の排出ガス基準の段階的採用(新型大型商用車には完全に義務化)は、ディーゼル微粒子フィルター(DPF)などの後処理システムを保護する互換性のある低SAPS(硫酸化灰分、リン、硫黄)エンジンオイルを必要とします。この規制義務は、古いオイルカテゴリーを事実上陳腐化させ、フリートレベルでの製品移行をプレミアム合成油およびセミシンセティック潤滑油へと加速させ、単位あたりの平均収益を増加させています。

修理・再生市場は、第2の構造的需要推進要因です。タイの車両保有台数には、特に二輪車や古い商用トラックなど、より頻繁なメンテナンスサイクルを必要とするかなりの割合の老朽化した車両が含まれています。独立系の修理工場やロードサイドサービスセンターは、小型SKU形式でのエンジンオイル販売の重要なチャネルを構成しています。この非公式なアフターマーケットセグメントの持続的な規模は、経済サイクルに比較的非弾力的な販売量需要の底辺を確保します。自動車アフターマーケット市場は、これらの製品が最終消費者に届くための重要な流通インフラを提供します。

制約:

統一された基準の欠如は、重要な規制上の制約となっています。タイはまだAPIやACEAシステムに相当する完全に調和された潤滑油品質認証制度を運用しておらず、市場の混乱を生み出し、価格に敏感なセグメントで規格外または偽造製品の存続を可能にしています。これは、プレミアムブランドのプレミアム化戦略を損ない、マージン圧力を生み出します。

COVID-19パンデミックは、市場の需要ショックに対する脆弱性を示しました。2020年と2021年のロックダウン期間中の車両利用率の低下は、オイル交換の延期と潤滑油販売の落ち込みにつながりました。回復はかなり進んでいますが、この事態は、将来の公衆衛生シナリオにおいて潜在的なリスクとして残る移動制限に対する市場の感度を露呈しました。同時期の基油市場に影響を与えたサプライチェーンの混乱も、販売店のマージンを圧迫するコストインフレを引き起こしました。

BP PLC (Castrol): 日本市場においても、乗用車や二輪車向け高級潤滑油ブランドとして広く展開しています。

ExxonMobil Corporation: Mobilブランドの合成油は、日本市場でも高い品質と性能で知られ、特に高性能車向けに広く採用されています。

Royal Dutch Shell Plc: 日本市場でもエンジンオイルの主要ブランドの一つであり、幅広い車両セグメントで製品を提供しています。

CHEVRON CORPORATION: 日本ではCaltexブランドを通じて潤滑油事業を展開し、特に商用車向けに強みを持っています。

LIQUI MOLY: ドイツの高品質潤滑油ブランドとして、日本の自動車愛好家市場で独自の地位を築いています。

Bangchak Corporation: タイの国営系下流エネルギー企業で、精製と潤滑油ブレンド能力を統合しています。国内の原油処理インフラを活用して、エンジンオイル製品を国内市場向けに競争力のある価格で提供し、ブランド小売店のフットプリントを拡大しています。

PTG Energy Public Company Limited: タイで最も広範な燃料小売ネットワークの一つを運営しており、エンジンオイル流通の強力な下流チャネルを提供しています。地域および地方市場全体でのアクセスしやすさに焦点を当てた、販売量重視の小売プレーヤーとして競争しています。

PTT Lubricants: タイの国営エネルギー企業の潤滑油部門として、政府フリート契約、製油所統合型の基油供給、全国的なブランド認知度など、構造的な競争優位性を享受しており、小売および産業用潤滑油販売の両方を支えています。

Siam Pan Group Public Co Ltd: 国内志向の潤滑油メーカー兼販売業者であり、タイの二次および三次都市市場における価格に敏感な二輪車および軽車両セグメント向けに、コスト競争力のある製品ポジショニングに注力しています。

Thai Petroleum & Trading Co Ltd: エンジンオイルの輸入および卸売部門で活動する国内の商社兼流通業者であり、タイ全土の国際的な潤滑油ブランドと地域の小売および産業バイヤーを結ぶ重要な仲介役を担っています。

2021年6月:Shellとデジタル道路貨物プラットフォームEzyhaulは、Shell潤滑油製品とEzyhaulのデジタルロジスティクスサービスをバンドルすることでタイの貨物市場を変革するための戦略的協業を発表しました。これにより、タイの事業者は両社のサービスに統合的にアクセスできるようになり、国内の商用潤滑油の新しい市場投入モデルが構築されました。

2021年9月:ExxonMobil Asia Pacific Pte Ltdは、アジア太平洋地域(タイを含む)の潤滑油顧客向けにMobil Fleet Care(MFC)プログラムを開始しました。これにより、フリートの所有者および運用者に包括的なフリート性能監視機能を提供し、潤滑油の使用間隔を最適化し、フリートの総所有コストを削減します。

2022年1月:ExxonMobil Corporationは、グローバル事業をExxonMobil Upstream Company、ExxonMobil Product Solutions、ExxonMobil Low Carbon Solutionsの3つの異なる事業ラインに再編する大規模な企業再編を完了しました。ExxonMobil Product Solutionsは、2022年4月1日付で潤滑油およびエンジンオイルポートフォリオの責任を負い、タイのような市場における潤滑油革新と流通を含む統合された下流バリューチェーンへの戦略的な再編成を示しています。

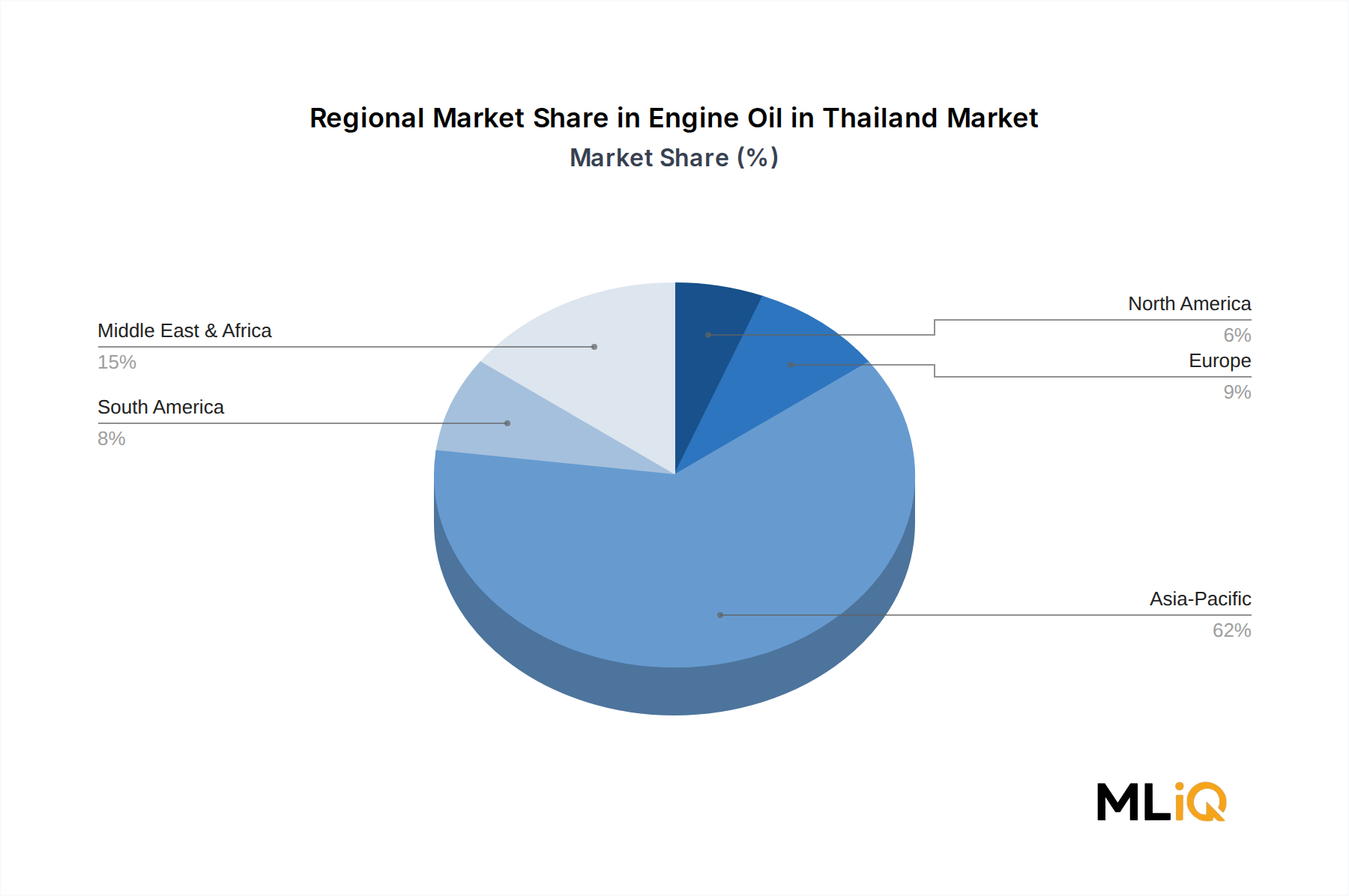

タイのエンジンオイル市場は、単一の国に地理的に集中しているものの、それが属するより広範なアジア太平洋地域の文脈で有意義に分析することができ、また、競争およびサプライチェーンのダイナミクスを評価するために他のグローバル地域と比較することもできます。

アジア太平洋地域は、タイのエンジンオイル市場にとって最も戦略的に関連性の高い地域参照点です。タイが重要な貢献者である広範なアジア太平洋地域の潤滑油セクターは、インド、インドネシア、ベトナムでの車両保有台数の拡大と、中国およびタイ自体での製造活動の継続に牽引され、世界で最も急速に成長している地域です。タイ自身の国内市場成長率は1.88%のCAGRで、ベトナムやインドネシアと比較してより成熟した車両保有台数を反映して地域平均をわずかに下回りますが、EV普及率がすでにICE潤滑油需要を抑制している日本や韓国のような飽和市場を上回っています。基油サプライチェーンを支えるアジア太平洋地域の石油精製市場は、製油所の処理能力を拡大しており、タイの潤滑油ブレンダーへの安定した原料供給を確保しています。

北米は、世界で最も成熟した潤滑油市場を代表しており、販売量で50%を超える高い合成油普及率、API SPグレード製剤による延長ドレインインターバル、および比較的安定した収益にもかかわらず構造的に減少している販売量消費が特徴です。タイ市場の高級化への軌跡は、北米の歴史的な進化を映し出しており、将来を見据えたテンプレートを提供しています。北米の市場インテリジェンスは、世界の産業用潤滑油市場で見られる製品革新パイプラインにも情報を提供しています。

欧州は、規制調整のための強力な参照市場です。EUの漸進的に厳格化されるACEAエンジンオイル基準とREACH化学物質規制は、多国籍ブランドがタイで販売する製品に影響を与えるものを含め、世界の潤滑油製剤戦略に影響を与えています。欧州の潤滑油添加剤市場は、その後にタイを含むアジア市場に移行する製剤革新を推進しています。

中東およびアフリカは、急速な車両保有台数の増加とインフラ投資に牽引され、タイを上回るCAGRプロファイルを持つ新興消費成長地域を代表していますが、基油供給の優位性と低い規制厳格性により、構造的に異なる競争環境を作り出しています。ブラジルに牽引される南米は、一次的な潤滑油消費ドライバーとして商用車貨物需要に同様に依存しており、タイと比較可能な成熟度プロファイルを示しています。

過去2~3年間におけるタイのエンジンオイル市場およびその周辺での投資および資金調達活動は、大規模なM&A統合ではなく、戦略的パートナーシップ、下流インフラ拡張、および的を絞ったデジタル変革イニシアチブによって特徴づけられてきました。

2021年6月に発表されたShellとEzyhaulのデジタル貨物パートナーシップは、最も重要な最近の投資方向、すなわち潤滑油流通とロジスティクス技術プラットフォームの統合を例示しています。このモデルは、スケールアップすれば、潤滑油企業を純粋な製品販売業者ではなく統合されたモビリティサービスプロバイダーとして再位置付けし、従来のエネルギーセクターの資金に加えてテクノロジー投資家からの資本を引き付けます。B2B収益源の予測可能性とフリート管理プラットフォームのスケーラビリティを考慮すると、商用車およびフリートのサブセグメントが戦略的資本から最も注目を集めています。

ExxonMobilが2022年に行った企業再編では、潤滑油事業がExxonMobil Product Solutionsに統合され、高性能合成エンジンオイルを含む下流の付加価値製品への内部資本再配分を反映しています。この構造的な動きは、タイのようなアジア市場を含め、合成油およびセミシンセティックカテゴリーへのR&Dおよびマーケティング投資の増加を示唆しています。

PTT Lubricantsは、親会社であるPTTグループからのタイにおける下流精製およびブレンド能力への多額の資本配分から引き続き恩恵を受けており、長期的な国内基油供給の安定性を確保しています。世界の基油市場では、グループIIIおよびグループIV基油の生産能力への的を絞った投資が見られ、韓国および中東の精製業者を含むアジアの生産者がタイ市場への供給を拡大し、より競争力のある輸入環境を作り出しています。

より広範な自動車潤滑油市場では、地域統合が進行中であるため、東南アジアの独立系ブレンドおよび流通プラットフォームに対するプライベートエクイティからの関心が高まっています。タイの十分に発達した流通インフラは、このような地域的な集約戦略にとって論理的なハブとなっています。

タイのエンジンオイル市場は、製品配合、流通インテリジェンス、および長期的な需要アーキテクチャを再構築する3つの変革的な技術ベクトルによって転換期を迎えています。

第一に、全合成油およびグループIIIセミシンセティック製剤の普及が進んでいます。

日本におけるエンジンオイル市場は、成熟した経済と自動車産業の構造的変化により、独特のダイナミクスを示しています。レポートで言及されているように、タイが1.88%のCAGRで成長しているのに対し、日本はEV普及の進展が内燃機関(ICE)車の潤滑油需要を抑制している「より飽和した市場」と位置付けられています。これは、日本の市場が量的な拡大よりも、高性能化や価値向上に焦点を移していることを示唆しています。業界関係者の推計では、日本のエンジンオイル市場規模は年間数千億円規模で推移していますが、EVへの移行に伴い、長期的には微減または安定傾向にあると見られています。

日本市場における主要なプレーヤーとしては、ENEOS(旧JXTGエネルギー)、出光興産、コスモ石油といった国内の大手石油元売会社が、潤滑油の製造・供給において圧倒的なシェアを誇ります。これらの企業は、自社の製油所ネットワークとブランド力を活かし、幅広い製品ラインナップを展開しています。一方で、シェル(Shell)、エクソンモービル(Mobil)、BP(Castrol)、シェブロン(Caltex)、リキモリ(LIQUI MOLY)といった世界的ブランドも、高品質な合成油や特殊用途向け製品を通じて、特に高級車やアフターマーケットにおいて強い存在感を示しています。これらの外資系企業は、国内の販売代理店やカー用品店と連携し、独自の技術とブランドイメージで差別化を図っています。

日本のエンジンオイル市場は、厳格な規制と基準に準拠しています。日本の工業規格であるJIS(日本工業規格)は、潤滑油の品質と性能に関して重要な役割を果たしています。また、日本の排出ガス規制(例:ポスト新長期規制)は欧州のユーロ規制に準拠しており、ディーゼル微粒子フィルター(DPF)などの排ガス後処理装置を保護するために、低SAPS(硫酸化灰分、リン、硫黄)のエンジンオイルの採用を促進しています。さらに、燃費基準の厳格化は、低粘度で省燃費性に優れた合成油の需要を高める要因となっています。

流通チャネルと消費者の行動パターンも日本市場の特徴です。新車ディーラーや整備工場は純正オイルや推奨オイルの供給拠点として大きな影響力を持ちます。また、オートバックスやイエローハットといったカー用品店、ガソリンスタンド、そしてオンラインストアも主要な販売チャネルです。日本の消費者は製品の品質と信頼性に高い意識を持ち、ブランドロイヤリティも比較的強い傾向にあります。近年は、環境意識の高まりやエンジンの高性能化に伴い、合成油やセミシンセティック油への関心が高まっています。DIYでのオイル交換は一定層にありますが、専門業者によるメンテナンスを好む傾向も根強く見られます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 1.88% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

Environmental Regulations and Emission Strain on the Cement Industry; Higher Demand from the Repair and Rehabilitation Marketなどの要因がタイのエンジンオイル市場市場の拡大を後押しすると予測されています。

市場の主要企業には、Bangchak Corporation, BP PLC (Castrol), CHEVRON CORPORATION, ExxonMobil Corporation, LIQUI MOLY, PTG Energy Public Company Limited, PTT Lubricants, Royal Dutch Shell Plc, Siam Pan Group Public Co Ltd, Thai Petroleum & Trading Co Ltが含まれます。

市場セグメントには車種が含まれます。

2022年時点の市場規模は222.01 millionと推定されています。

Environmental Regulations and Emission Strain on the Cement Industry; Higher Demand from the Repair and Rehabilitation Market.

Largest Segment By Vehicle Type : <span style="font-family: 'regular_bold';color:#0e7db3;">Commercial Vehicles</span>.

Lack of Uniform Standards and Regulations; Unfavorable Conditions Arising Due to the COVID-19 Outbreak.

価格オプションには、シングルユーザー、マルチユーザー、エンタープライズライセンスがあり、それぞれ3800米ドル、4500米ドル、5800米ドルです。

市場規模は金額ベース (million) と数量ベース (Million) で提供されます。

はい、レポートに関連付けられている市場キーワードは「タイのエンジンオイル市場」です。これは、対象となる特定の市場セグメントを特定し、参照するのに役立ちます。

価格オプションはユーザーの要件とアクセスのニーズによって異なります。個々のユーザーはシングルユーザーライセンスを選択できますが、企業が幅広いアクセスを必要とする場合は、マルチユーザーまたはエンタープライズライセンスを選択すると、レポートに費用対効果の高い方法でアクセスできます。

レポートは包括的な洞察を提供しますが、追加のリソースやデータが利用可能かどうかを確認するために、提供されている特定のコンテンツや補足資料を確認することをお勧めします。

タイのエンジンオイル市場に関する今後の動向、トレンド、およびレポートの情報を入手するには、業界のニュースレターの購読、関連する企業や組織のフォロー、または信頼できる業界ニュースソースや出版物の定期的な確認を検討してください。