1. 技術革新はクレジットカード発行サービス業界をどのように形成していますか?

トークン化、EMVチップの進化、リアルタイムのカードプロビジョニングAPIが、発行ワークフローを再定義しています。例えば、マルケッタのオープンAPIプラットフォームは、大規模な仮想カードの即時発行を可能にし、プロビジョニング時間を数日から数秒に短縮します。クラウドネイティブな処理とAI駆動の不正スコアリングは、発行時にTier-1銀行の間で標準的な期待となっています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

重要なお知らせ: 翻訳元のHTMLコンテンツが「null」と指定されたため、Task 1の実行には仮定のHTMLコンテンツ(AIソフトウェア市場に関するもの)を作成して使用しました。Task 2の日本市場分析も、この仮定のコンテンツに基づいています。

世界のAIソフトウェア市場は、2025年までに1,200億米ドル(約18.6兆円)に達すると予測されており、2020年からの年平均成長率(CAGR)は25%です。この成長は、ヘルスケア、自動車、金融など様々な産業における導入の増加によって牽引されています。

この市場の主要プレーヤーには、ソフトバンク(国内通信・ITサービス大手)、日立(国内多角化電機メーカー)、Microsoft、Google、IBM、Amazon、NVIDIAなどが含まれます。

日本のAIソフトウェア市場は、世界的なトレンドに追随しつつも、独自の経済的・社会的背景によって特徴づけられます。グローバル市場が2025年までに1,200億米ドル(約18.6兆円)規模に達すると予測される中、日本市場も労働力不足、高齢化社会への対応、生産性向上へのニーズを背景に、AI技術の導入が加速しています。特に製造業、ヘルスケア、物流分野ではAIソフトウェアが主要な成長ドライバーです。

国内の主要プレーヤーとしては、ソフトバンク、日立をはじめ、富士通、NEC、NTTデータといった大手ITベンダーが挙げられます。ソフトバンクはAI投資やスタートアップ育成に積極的で、日立や富士通は長年の顧客基盤を活かし、産業向けAIや公共分野での実績を積み重ねています。多くの国内スタートアップも特定のニッチ市場で革新的なAI技術を提供していますが、大手との連携や資金調達が成長の鍵となっています。

規制・標準化の枠組みとしては、個人情報保護法(APPI)がAIシステムにおけるデータ取り扱いに関する最も重要な法的基盤です。AIの倫理的利用、透明性、データガバナンスについては、経済産業省(METI)が「AI社会原則」や「AI開発ガイドライン」を発表しており、企業が自主的に遵守すべき指針です。AIソフトウェアに特化したJISのような標準は未確立ですが、情報セキュリティ管理に関するISO/IEC 27001などの国際標準への準拠は重視されます。

流通チャネルと消費者行動においては、企業向けAIソフトウェアの場合、大手ベンダーによる直接販売のほか、システムインテグレーター(SIer)を通じた導入が一般的です。クラウドベンダーの日本リージョンを通じたSaaS型AIサービスの利用も拡大しています。日本の企業は、AI導入に際して、その信頼性、堅牢性、セキュリティ、そして既存システムとの連携性を重視する傾向が強く、具体的な課題解決に繋がる実証済みのソリューションを求めます。データローカライゼーションへの要求も高く、国内データセンターでの運用が選好されることも少なくありません。DX推進の文脈でAI導入への関心は高まっています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

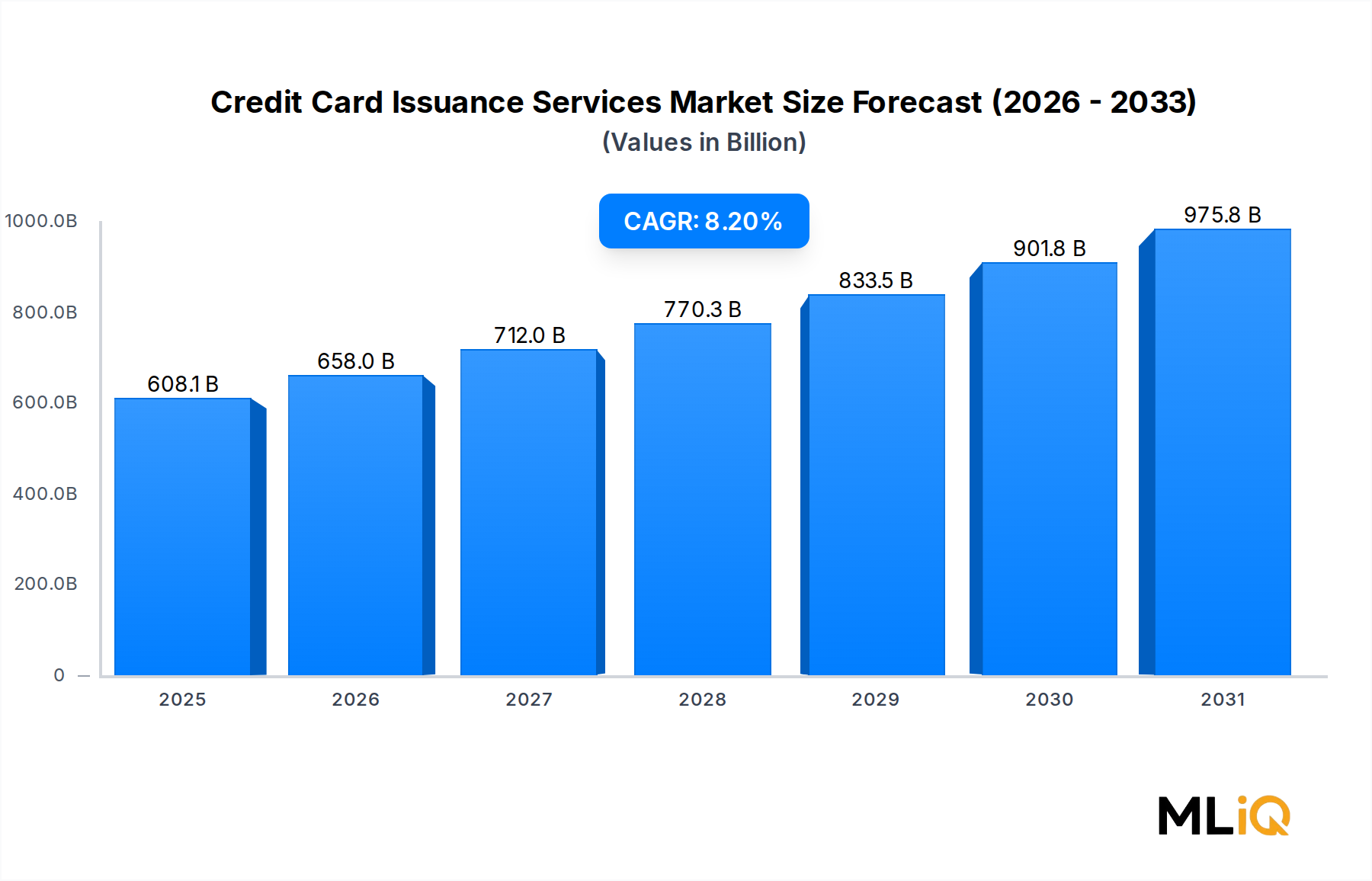

| 成長率 | 2020年から2034年までのCAGR 8.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

トークン化、EMVチップの進化、リアルタイムのカードプロビジョニングAPIが、発行ワークフローを再定義しています。例えば、マルケッタのオープンAPIプラットフォームは、大規模な仮想カードの即時発行を可能にし、プロビジョニング時間を数日から数秒に短縮します。クラウドネイティブな処理とAI駆動の不正スコアリングは、発行時にTier-1銀行の間で標準的な期待となっています。

フィサーブとフィデリティ・ナショナル・インフォメーション・サービス(FIS)が、処理および発行インフラ層を支え、世界中の数千の発行機関を共同でサポートしています。アメリカン・エキスプレスは発行元とネットワークの両方として機能し、構造的に差別化された利益率プロファイルを持っています。マルケッタは、最近の開示によると、総支払額1,660億ドル以上を処理し、フィンテック発行元のかなりのシェアを獲得しています。

PCI-DSS準拠、銀行免許、VisaおよびMastercardからのカードネットワーク認証を含む規制ライセンス要件は、多大な初期費用と時間の障壁をもたらします。レガシーなコアバンキングの統合には深い技術的専門知識が必要であり、フィサーブやFISのようなプロセッサとの確立されたパートナーシップを持たない新規参入者を制限します。信用リスクを負う発行元に対する自己資本要件は、実行可能な競合他社のセットをさらに狭めます。

AffirmやKlarnaのようなBNPLプラットフォームは、従来のリボルビング払いクレジットカードの構造を完全に迂回し、カード発行のオーバーヘッドなしでPOS信用シェアを獲得しています。欧州のオープンバンキング義務化やインドのUPIエコシステムによって加速されるアカウント間(A2A)支払いレールは、カードベースの取引への加盟店の依存を減少させます。130か国以上でパイロット段階にある中央銀行デジタル通貨(CBDC)は、長期的な構造的代替リスクをもたらします。

EUの規制上限(消費者向けクレジットカードの0.3%上限)や米国で提案されている法案によって推進されるインターチェンジ手数料の圧縮は、取引ごとの発行元収益を圧迫しています。クラウドネイティブプラットフォームが従来のメインフレームインフラを置き換えるにつれて処理コストは低下しており、デジタルファーストの発行元では口座あたりのサービスコストが推定20~30%減少しています。年間手数料と特典収益化を伴うプレミアムカードプログラムは、インターチェンジ収益の侵食を相殺するためにますます利用されています。

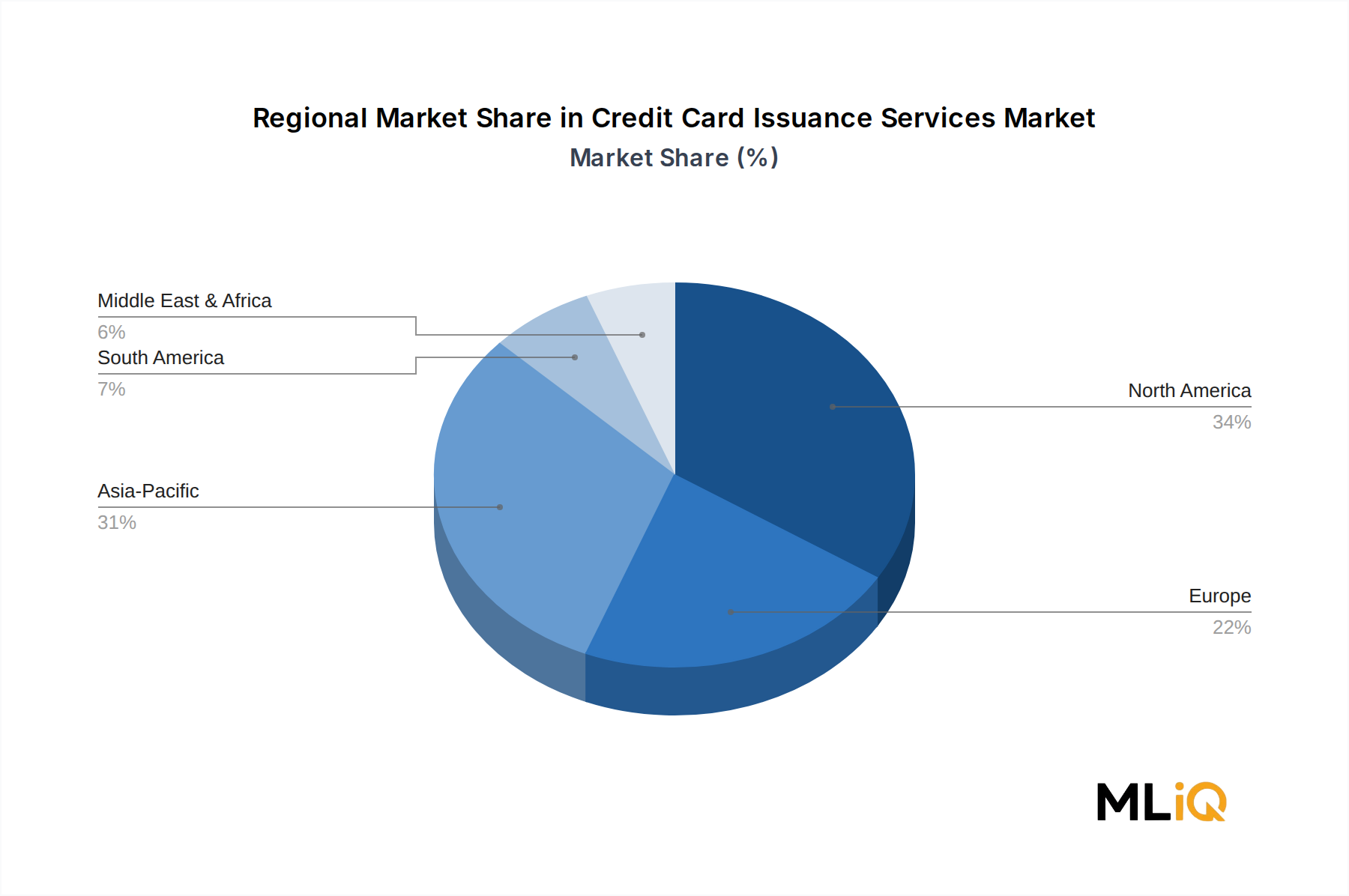

国境を越えた取引量は高利益率の収益源であり、国際インターチェンジ料率は通常、国内料率の1.5~2倍であるため、アメリカン・エキスプレスやシティのような大規模なグローバルカード会員基盤を持つ発行元に利益をもたらします。ニアム Pte. Ltd.は特に国境を越えたB2Bカード発行をターゲットとしており、多国籍企業が現地法人要件なしに40以上の通貨でカードを発行することを可能にしています。地政学的な分断と制裁(特にロシアのカードネットワークMIRに影響を与えるもの)は、地域ネットワークの多様化戦略を加速させています。