1. コーポレートバンキング市場の成長を牽引する主要なセグメントは何ですか?

市場は、サービス別(法人向け給与口座、融資サービス、キャッシュマネジメントサービス、短期資金調達、その他を含む)と、エンドユーザー別(大企業、中小企業を含む)にセグメント化されています。キャッシュマネジメントサービスと融資サービスは、世界的に中小企業の運転資金需要が増加していることに支えられ、最も収益の高いサービスカテゴリです。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

コーポレートバンキング市場

コーポレートバンキング市場Research Associate

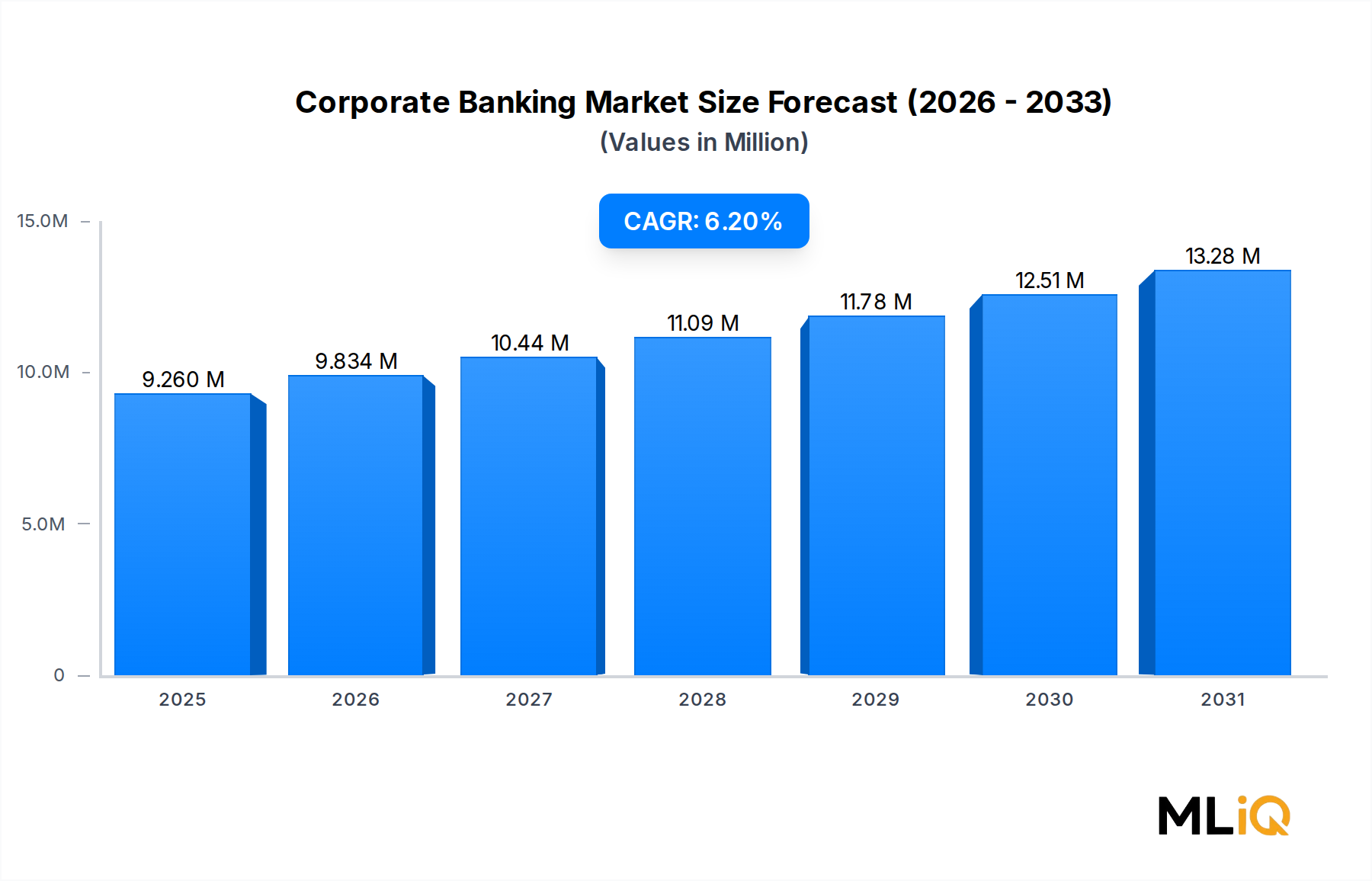

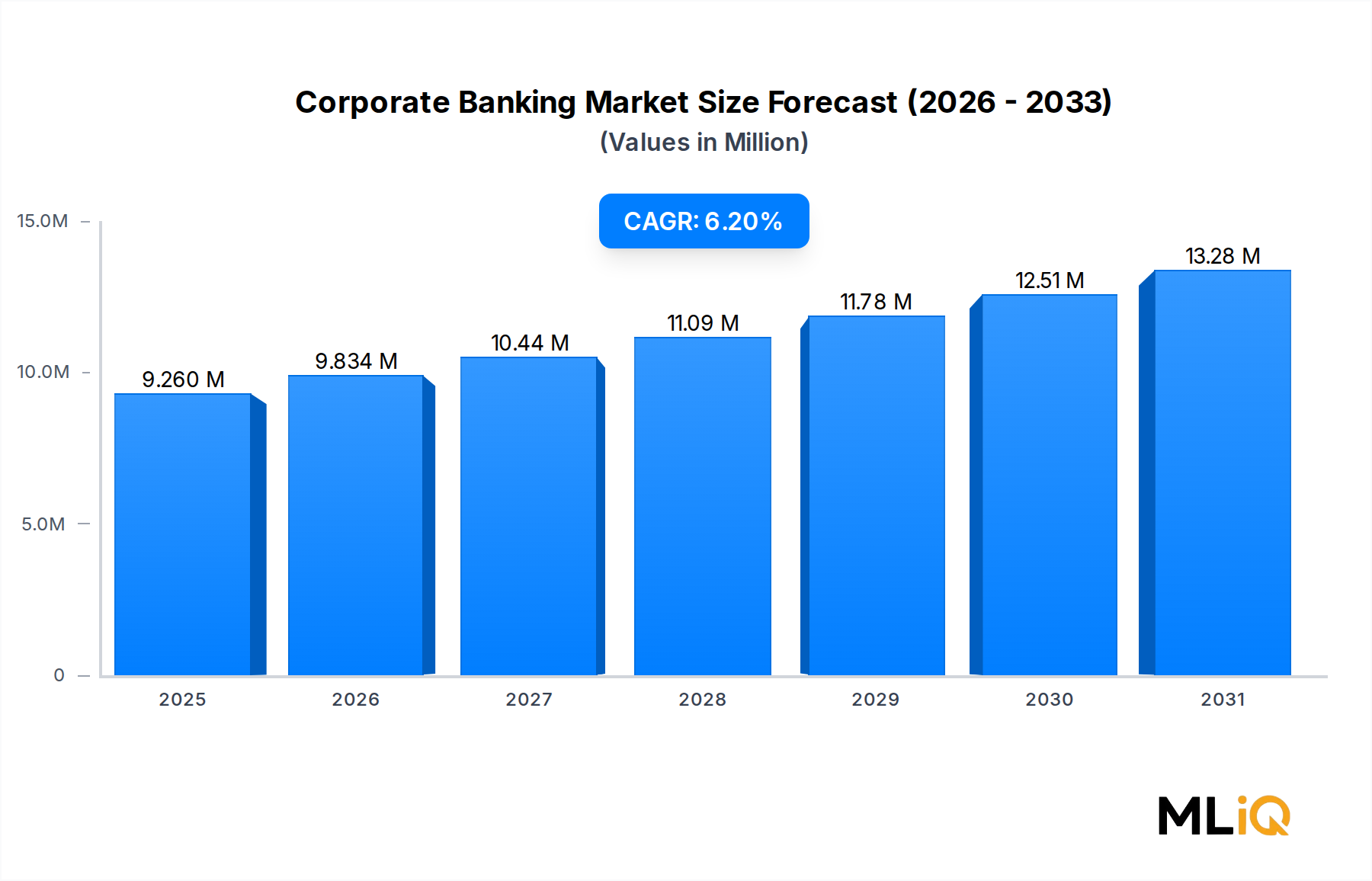

世界の法人銀行市場は、2023年に9兆2,599億ドル(約1,435兆2,845億円)と評価され、予測期間を通じて年平均成長率(CAGR)6.2%で拡大すると予測されています。これは、先進国と新興国の両方において、高度な金融サービスに対する機関投資家の堅調な需要を反映しています。この軌道により、市場は2030年代初頭までに15兆ドル(約2,325兆円)を超えると見込まれており、デジタル変革の加速、規制枠組みの進化、国境を越えた資本フローの活発化がその背景にあります。

主な需要牽引要因には、銀行インフラの急速なデジタル化、企業財務の複雑化、大企業や中小企業(SME)の間でのカスタマイズされた信用ソリューションに対するニーズの高まりが含まれます。信用リスク評価および顧客アドバイザリーサービスへの人工知能と機械学習の統合は、サービス提供のパラダイムを再構築し、銀行が超パーソナライズされたソリューションを大規模に提供することを可能にしています。

この拡大を強化するマクロ経済的追い風には、インド、中国、東南アジアといった主要市場における持続的なグローバルGDP成長が含まれ、これらの地域では企業部門の形式化が中堅企業における初めての銀行利用を促進しています。さらに、北米と欧州における中央銀行の金融正常化サイクルは、法人向け貸付機関の純利息マージンを構造的に改善し、運営コストの比例的な増加なしに収益創出能力を高めています。

競争環境は激化しており、従来のユニバーサルバンクは、より機敏でAPI駆動型の法人向け金融商品を提供するフィンテックチャレンジャーやノンバンク金融機関(NBFI)と競合しています。この力学は、既存銀行にプラットフォーム投資の加速、戦略的パートナーシップの形成、およびテクノロジー企業の的を絞った買収を迫っています。

セグメンテーションの観点からは、クレジットサービスとローンが最大の収益貢献者であり、キャッシュマネジメントサービスは世界的なリアルタイム決済インフラの展開により利用が加速しています。SMEセグメントは、優先度の高い成長分野として浮上しており、銀行はこの未開拓の顧客層を獲得するために、専門のリレーションシップマネジメントモデルとデジタルオンボーディングツールを展開しています。

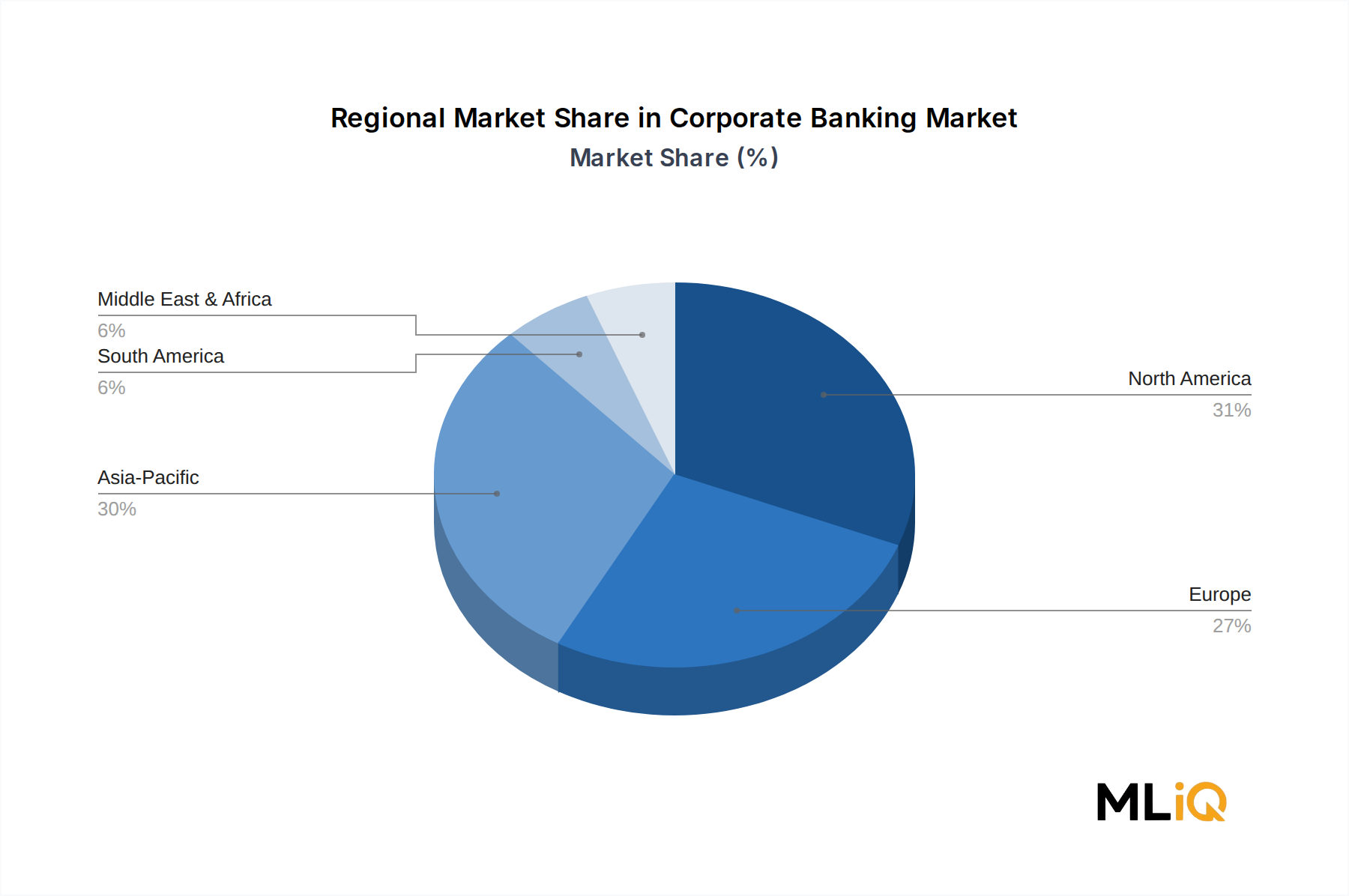

地域別では、北米が絶対額で市場リーダーシップを維持していますが、アジア太平洋地域はインフラ融資の需要と政府主導の金融包摂プログラムに牽引され、最速の成長率を記録しています。欧州は成熟していますが、オープンバンキング指令と持続可能な金融の義務によって形成された、イノベーション主導の市場であり続けています。

全体として、法人銀行市場の見通しは建設的であり、構造的な需要牽引要因、技術的イネーブルメント、および規制の進化が予測期間全体にわたる持続的な価値創造を総合的に支えています。

法人銀行市場の全サービスセグメントの中で、クレジットサービスとローンは最大の収益シェアを占めており、事実上すべての主要な機関銀行にとっての基盤的な収益エンジンとなっています。このセグメントには、タームローン、リボルビング信用枠、シンジケートローン、レバレッジドファイナンス、プロジェクトファイナンス構造が含まれ、これらすべてが企業の資本形成、運転資金調達、戦略的拡大に不可欠なツールです。

クレジットサービスの優位性は、規模や業種に関わらず、企業が投資サイクルを橋渡しし、運転資金要件を調達し、合併・買収を実行するために外部資本にアクセスするという根本的なニーズに根ざしています。大企業の場合、シンジケートローン市場は、主幹事銀行が参加銀行ネットワークから集めた数十億ドル規模の信用プールへのアクセスを提供し、集中リスクを低減しつつ、大型取引を可能にします。SMEにとっては、特に株式資本市場が未発達な市場において、二者間信用枠や政府保証融資プログラムが依然として重要な生命線となっています。

このセグメントの優位性は、純利息収入(NII)のダイナミクスによってさらに強化されています。米国、欧州連合、および英国の中央銀行が2023年を通じて2024年に入っても高いベンチマーク金利を維持したため、法人向け貸付スプレッドは貸付機関にとって有利なままであり、信用品質監視が強化されたにもかかわらず、マージンの拡大を支えました。JPモルガン・チェース、バンク・オブ・アメリカ・コーポレーション、シティグループなどの主要プレーヤーは、主に変動金利ローンポートフォリオの再評価により、法人および機関投資家向け銀行部門で前年比のNII成長を報告しました。

クレジットサービスは、ヘッジ商品、貿易金融ソリューション、キャッシュマネジメントプラットフォームなどの付帯サービスをクロスセルするための主要なエントリーポイントとしても機能します。強固な信用関係を持つ銀行は、融資をテコに法人銀行の全製品スイート全体でウォレットシェアを深め、このセグメントの戦略的中心性を強化しています。

競争のダイナミクスに関しては、クレジットサービスセグメントは、大規模なエクスポージャーを引き受け、効率的に保持するバランスシート能力を持つ大手銀行と地域チャンピオンを中心に統合が進んでいます。例えば、ドイツ銀行とUBSグループは、法人クレジットフランチャイズを、特定の回廊におけるコモディティ化された低スプレッドの投資適格融資から撤退し、より高マージンのアドバイザリー主導型取引へと再配置しています。

クレジットサービスにおける新たな構造的トレンドには、特にレバレッジドバイアウト融資において、従来の銀行融資に代わるプライベートクレジットの台頭があります。アポロ・グローバルやブラックストーンなどの資産運用会社は、ダイレクトレンディングにおいて意味のある市場シェアを獲得しており、銀行は実行速度、契約の柔軟性、統合されたアドバイザリー能力を通じて差別化することを余儀なくされています。

サプライチェーンシグナル、請求書フロー、リアルタイム財務諸表などの代替データセットでトレーニングされた機械学習モデルを搭載した自動信用判断プラットフォームの統合は、引受期間を大幅に短縮し始めています。この技術的進化は、手動の信用評価が歴史的にボトルネックや排除効果を生み出してきたSME融資セグメントにおいて特に影響が大きいです。商業貸付市場インフラに投資している銀行は、顧客獲得速度とデフォルト予測精度において測定可能な優位性を獲得しています。

今後、クレジットサービスセグメントは依然として支配的な地位を維持すると予想されますが、成長の構成は、ストラクチャード商品やサステナビリティ関連商品へとシフトし、グリーンローンやESG関連信用枠が、機関投資家が資本構造に持続可能性指標を組み込むにつれて、その重要性を増していくでしょう。

法人銀行市場は、構造的な牽引要因とそれに拮抗する制約の集合体によって形成されており、これらが地理やセグメント全体での成長ペースと方向性を総合的に決定します。

主要な牽引要因には、デジタルインフラ投資、規制の調和、およびSMEの金融深化が含まれます。2023年の世界の銀行テクノロジーへの支出は6,500億ドル(約100兆7,500億円)を超え、そのかなりの部分がコアバンキングの近代化、APIレイヤー開発、クラウド移行に割り当てられました。これらすべてが、法人銀行がより迅速、正確、費用対効果の高い方法で顧客にサービスを提供する能力を直接的に強化します。サービスとしてのバンキング市場プラットフォームの採用により、銀行は企業リソースプランニング(ERP)システム内に法人金融商品を組み込むことができ、従来の調達チャネルからの摩擦を排除しています。

新興市場では、政府支援のイニシアチブが市場規模を有意義に拡大しています。インドのマイクロおよび中小企業信用保証基金信託(CGTMSE)は、300億ドル(約4兆6,500億円)を超えるSME信用増強を促進し、中国の指定融資プログラムは、数兆人民元を戦略的セクターに投入しています。これらの介入は、以前は銀行サービスを十分に受けられなかった企業セグメントにおける法人銀行サービスへの需要を構造的に拡大します。

サプライチェーンのグローバル化は、最近のニアショアリングの傾向にもかかわらず、貿易金融、外国為替管理、コルレス銀行サービスを含む国境を越えた金融商品への需要を引き続き生み出しています。アジア開発銀行によると、世界の貿易金融市場は推定2.5兆ドル(約387兆5,000億円)の資金不足に直面しており、国際的なフットプリントを持つ法人銀行にとって実質的な機会となっています。

制約面では、規制コンプライアンスコストが大きな逆風となっています。バーゼルIIIおよびその後継枠組みは、法人向け貸付ポートフォリオの自己資本比率、流動性カバレッジ、および安定調達比率の要件を課し、自己資本利益率を圧縮します。複数の管轄区域で事業を展開する銀行は、構造的コストベースを引き上げる重層的なコンプライアンス義務に直面しています。

サイバーセキュリティリスクは、運用上の制約としてエスカレートしており、金融機関は2023年にインシデントあたり平均590万ドル(約9億1,450万円)を超える侵害コストを報告しています。このリスクを管理するには、セキュリティインフラへの継続的な投資が必要であり、収益創出イニシアチブから資本を流用することになります。

最後に、制裁体制、資本規制、コルレス銀行のデリスキングを含む地政学的断片化は、特定のアフリカ、中東の一部、フロンティアアジア市場といった高成長回廊における市場アクセスを制限し、収益の可能性を制約しています。

法人銀行市場の競争環境は、グローバルユニバーサルバンク、地域チャンピオン、および新興のフィンテックディスラプターの混合によって特徴づけられます。以下のプロフィールは、主要参加者の戦略的ポジショニングを捉えています。

DBS銀行: アジア有数の法人銀行として、デジタルファーストの変革戦略で評価され、シンガポール、グレーターチャイナ、インド、東南アジアの法人顧客に市場をリードするトランザクションバンキングおよび貿易金融プラットフォームを提供しています。国際的な事業展開を通じて、日本を含むアジア太平洋地域の顧客にサービスを提供しています。

JPモルガン・チェース: グローバルで資産規模最大の法人銀行であり、バランスシート貸付とアドバイザリー、市場、財務サービスを組み合わせた統合法人・投資銀行プラットフォームを運営し、グローバル投資銀行手数料収益で常に首位を占めています。国際的な事業展開を通じて、日本市場の多国籍企業顧客にも法人銀行サービスを提供しています。

シティグループ: シティグループは、160カ国以上で事業を展開する、グローバルで最も広範なクロスボーダー法人銀行ネットワークの1つを運営しており、複数の管轄区域でシームレスな財務、貿易、流動性管理を必要とする多国籍企業の優先パートナーとなっています。広範な国際ネットワークを活用し、日本を含む世界の多国籍企業にサービスを提供しています。

ドイツ銀行: ドイツ銀行は、グローバルリーチを持つ欧州屈指の法人銀行として位置づけられ、国際的な成長を目指すドイツおよび欧州の中堅企業向けのトランザクションバンキング、貿易金融、融資ソリューションに注力しています。グローバルな事業展開の一環として、日本市場の顧客にも法人銀行サービスを提供しています。

UBSグループ: UBSグループは、クレディ・スイス・グループとの統合後、超富裕層および大企業顧客への法人銀行戦略を再集中させ、スイスフラン融資とプライベートバンキングのクロスオーバー能力を持つ統合プラットフォームを構築しました。グローバルな事業展開の一環として、日本市場の顧客にも法人銀行サービスを提供しています。

ゴールドマン・サックス・グループ: ゴールドマン・サックス・グループは、従来の投資銀行業務を超えて法人銀行のフットプリントを戦略的に拡大し、トランザクションバンキングサービスを開始し、機関投資家および大口顧客との関係を深めるために法人貸付ポートフォリオを成長させています。国際的な事業展開の一環として、日本市場の顧客にも法人銀行サービスを提供しています。

モルガン・スタンレー: モルガン・スタンレーは、機関証券およびウェルスマネジメント部門との深い統合を通じて法人銀行の提供を差別化し、法人顧客に株式資本市場、M&Aアドバイザリー、高度なストラクチャードクレジット商品へのアクセスを提供しています。国際的な事業展開の一環として、日本市場の顧客にも法人銀行サービスを提供しています。

バンク・オブ・アメリカ・コーポレーション: バンク・オブ・アメリカ・コーポレーションは、グローバルバンキング部門を通じて幅広い法人顧客にサービスを提供しており、メリルリンチの資本市場機能と深い国内商業銀行ネットワークを活用して、信用、財務、リスク管理にわたる統合ソリューションを提供しています。グローバルバンキング部門を通じて、日本市場の多国籍企業顧客にもサービスを提供しています。

ウェルズ・ファーゴ・アンド・カンパニー: ウェルズ・ファーゴ・アンド・カンパニーは、米国で支配的な中堅商業銀行フランチャイズを運営しており、資産担保融資、設備金融、不動産法人銀行業務に特に強みを持っています。米国の中堅市場に強みを持つ一方で、グローバル展開を通じて日本市場の一部顧客にもサービスを提供しています。

クレディ・スイス・グループ: クレディ・スイス・グループは、2023年の歴史的な買収によりUBSに統合された後、レバレッジドファイナンスおよびアジア太平洋地域の法人銀行フランチャイズのレガシー貢献を、統合された事業体内で選択的に保持・合理化しています。

2023年3月:UBSグループは、クレディ・スイス・グループを約32億ドル(約4,960億円)で緊急買収すると発表し、欧州の法人銀行競争環境を再構築し、総投資資産1.6兆ドル(約248兆円)を超える統合事業体を創出しました。

2023年6月:JPモルガン・チェースは、規制当局の支援を受けた解決策に続き、ファースト・リパブリック銀行の買収を完了し、米国西部全体の中堅企業顧客基盤を大幅に拡大しました。

2023年9月:バーゼル銀行監督委員会はバーゼルIII最終化規則を確定し、米国の大手法人向け貸付機関に対し推定20億ドル(約3,100億円)の追加的な自己資本要件を課し、貸付ポートフォリオ構成の戦略的再評価を促しました。

2023年11月:DBS銀行は、AIを搭載した法人向け信用判断プラットフォームをアジア5市場で立ち上げ、適格SME借り手の平均ローン承認期間を15日から48時間未満に短縮しました。

2024年1月:ゴールドマン・サックス・グループは、マーカス法人トランザクションバンキング製品のホールセールバンキングプラットフォームへの完全統合を報告し、スケーラブルな機関預金フランチャイズ構築への新たなコミットメントを示しました。

2024年4月:欧州中央銀行は、法人ローンポートフォリオにおける気候関連金融リスクに関する更新されたガイダンスを発表し、2025年第1四半期から炭素集約型セクターのエクスポージャーに対するストレステストを義務付けました。

2024年7月:シティグループは、多国籍法人顧客へのサービスの一貫性を高めるため、財務・貿易ソリューション部門の戦略的再編を発表し、地域業務を統合されたグローバルプラットフォームに集約しました。

法人銀行市場は地域ごとに著しい異質性を示しており、成長率、成熟度、需要牽引要因が地理的に大きく異なります。

北米は最も成熟しており、最も価値の高い地域市場であり、2023年には世界の法人銀行収益の約34%を占めています。米国がこのシェアの大部分を牽引しており、世界で最も深い資本市場、大規模で多様な企業部門、そして十分に整備された規制インフラに支えられています。地域CAGRは4.8%と推定されており、成熟による制約は、継続的な技術主導型マージン改善と堅調なM&A資金調達活動によって相殺されています。カナダとメキシコは incrementally 貢献しており、後者はニアショアリング関連の企業投資フローから恩恵を受けています。

アジア太平洋地域は最も急速に成長している地域市場であり、2031年までに8.5%のCAGRを記録すると予測されています。中国の大規模な国有企業金融エコシステム、インドの急速に形式化する企業部門、東南アジアの拡大する中堅企業人口が、合わせて実質的な増分需要を生み出しています。DBS銀行や中国工商銀行を含む国内の中国機関が現地市場シェアを支配していますが、国際銀行は多国籍企業やテクノロジーセクターのM&A案件を巡って積極的に競合しています。この地域におけるデジタル決済市場の拡大は、統合された法人向け決済および流動性ソリューションに対する並行する需要を生み出しています。

欧州は重要ではありますが、成長が遅い市場ポジションを維持しており、推定地域CAGRは5.1%です。PSD2に基づくオープンバンキング規制と暗号資産市場(MiCA)枠組みが競争のダイナミクスを再構築し、伝統的な銀行にAPIベースのサービス提供の加速を促しています。持続可能な金融の義務は、ESG関連法人向けローンの急速な成長を牽引しており、ドイツ、フランス、北欧市場では、グリーンローンやソーシャルファイナンス商品が新規信用供与に占める割合が増加しています。

中東およびアフリカ地域は、サウジアラビアのビジョン2030投資プログラム、UAEのインフラ融資、南アフリカとナイジェリアの拡大する企業部門に牽引される新興の高成長回廊です。地域CAGRは7.2%と推定されていますが、市場の深さは規制の細分化とコルレス銀行のデリスキング効果によって制約されたままです。

南米は、ブラジルとアルゼンチンが大規模ではあるが不安定な市場環境を提供するという混合した様相を呈しています。ブラジルの法人銀行部門は洗練された金融インフラから恩恵を受けていますが、インフレの変動と政治的不確実性が持続的な信用拡大を制約しています。

法人銀行市場は、主に大企業と中小企業という2つの主要なエンドユーザーセグメントにサービスを提供しており、それぞれが明確な購買基準、調達行動、価格感応度プロファイルを示しています。

通常、年間収益が5億ドル(約775億円)を超える組織として定義される大企業は、最も価値の高いクライアント層を代表します。法人銀行サービスの調達は、関係主導の意思決定によって特徴づけられ、財務委員会やCFOは、信用能力、グローバルネットワークの到達度、デジタルプラットフォームの高度さ、アドバイザリーの品質を網羅する多次元スコアカードに基づいて銀行を評価します。価格感応度は中程度であり、大企業は価格について積極的に交渉しますが、わずかなコスト削減よりも信頼性と統合されたサービス提供を優先します。ウォレットシェアの集中が特徴であり、トップティアの企業は通常、2〜4つの主要銀行と主要な関係を維持し、付帯的な業務をより広範なパネルに分散させます。

SMEは著しく異なる購買行動を示します。価格感応度が大幅に高く、購買決定は、専門の財務チームを持たない創業者やCFOによって行われることが多いです。SMEはますますデジタルファーストのオンボーディング体験とセルフサービスバンキングポータルを好み、リレーションシップマネージャーの仲介への依存を減らしています。中小企業銀行市場は、フィンテック貸付機関やネオバンクがより迅速な引受、より少ない書類要件、会計およびERPプラットフォーム内での組み込み型金融サービスを提供することで、構造的な破壊を経験しています。伝統的な銀行は、SME向けデジタルジャーニーや取引行動分析に基づく事前承認済み信用枠プログラムに投資することで対応しています。

両セグメントにおける購買選好の注目すべき変化は、サステナビリティ関連の金融商品に対する需要の高まりです。各セクターの企業は、投資家、規制当局、サプライチェーンパートナーからの、信頼できるサステナビリティへのコミットメントを示すよう求める圧力に応え、グリーンローンフレームワーク、サステナビリティ関連リボルビング信用枠、およびESG統合財務アドバイザリーサービスを要求しています。

調達チャネルも進化しています。リスク管理ソフトウェア市場は、法人銀行プラットフォームとの統合が進んでおり、顧客は個別の調達チャネルを介するのではなく、銀行ポータル内で直接金融リスクを評価し、ヘッジすることが可能になっています。この収束は、銀行がクライアントインターフェースとサービス提供アーキテクチャをどのように設計するかを再形成しており、統合された金融リスク管理が主要な差別化要因として浮上しています。

国境を越えた資本およびサービスフローは、法人銀行市場のグローバルアーキテクチャの中心であり、貿易金融、コルレス銀行、および外貨貸付が国際法人金融サービスの接続組織を形成しています。

米国、英国、ドイツ

日本は、法人銀行市場においてアジア太平洋地域の一角を占める重要な市場です。グローバル市場全体は2023年に9兆2,599億ドル(約1,435兆円)と評価され、アジア太平洋地域が8.5%のCAGRで最速の成長を遂げると予測されています。日本は成熟経済として、中国やインドのような新興市場と比較して成長率は穏やかですが、企業部門の安定性と高い品質への要求が特徴です。デジタルトランスフォーメーションの加速は日本市場でも顕著な推進要因であり、レガシーシステムからの移行やAPI連携の強化が進んでいます。

日本市場における主要なプレーヤーとしては、三大メガバンク(三菱UFJ銀行、三井住友銀行、みずほ銀行)が国内の法人顧客基盤を広くカバーし、圧倒的な存在感を示しています。これらの銀行は、大企業から中小企業に至るまで多様な企業に対し、クレジットサービス、キャッシュマネジメント、国際金融、投資銀行業務など幅広いサービスを提供しています。また、DBS銀行をはじめとするアジア地域に強い銀行や、JPモルガン・チェース、シティグループ、ドイツ銀行、UBSグループなどのグローバルユニバーサルバンクも、日本に拠点を持ち、特に国際的な事業展開を行う日本企業や在日多国籍企業向けに、高度な法人銀行サービスを展開し、競争を繰り広げています。

日本における法人銀行業務は、金融庁(FSA)の厳格な監督下にあります。国際的なバーゼル規制(バーゼルIII、バーゼルIV)の枠組みが国内の主要銀行に適用され、自己資本比率や流動性管理が強化されています。決済システムにおいては、全銀システムや日銀ネットが基盤となっており、リアルタイム決済が普及しています。また、個人情報保護法や金融商品取引法など、厳格な法規制が業務遂行に影響を与えます。近年では、ESG(環境・社会・ガバナンス)投資の高まりを受け、サステナビリティ関連融資やグリーンローン、ESG連動型クレジットファシリティの提供も増加しており、金融庁も気候変動関連の金融リスク開示を推進するなど、持続可能な金融への移行が加速しています。

日本の法人顧客の購買行動や流通チャネルには特徴が見られます。大企業では、長年のリレーションシップに基づく関係性が重視され、複数のメインバンクとの強固な信頼関係を通じて、カスタマイズされた金融ソリューションが提供されます。財務担当役員(CFO)や財務部門が中心となって、銀行の信用供与能力、グローバルネットワーク、デジタルプラットフォームの質、アドバイザリー能力などを多角的に評価します。一方、中小企業では、価格感応度が高く、デジタル化された迅速な手続きやセルフサービス型のバンキングポータルへの需要が増加しています。地域金融機関も中小企業向けのきめ細やかなサービスを提供し、顧客層を維持しています。決済面では、企業間取引における手形・小切手の電子化や、法人キャッシュレス決済の普及が進んでいます。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

市場は、サービス別(法人向け給与口座、融資サービス、キャッシュマネジメントサービス、短期資金調達、その他を含む)と、エンドユーザー別(大企業、中小企業を含む)にセグメント化されています。キャッシュマネジメントサービスと融資サービスは、世界的に中小企業の運転資金需要が増加していることに支えられ、最も収益の高いサービスカテゴリです。

APIを活用したオープンバンキングプラットフォーム、AI駆動の信用引受、リアルタイム決済レールが、企業の財務管理および融資ワークフローを再構築しています。JPモルガン・チェースやDBS銀行などの金融機関は、独自のフィンテック統合を導入し、貿易金融の処理時間を最大40%短縮し、運用コストを削減し、顧客維持率を向上させています。

企業は現在、従来の人間関係に依存するモデルよりも、デジタルセルフサービスポータル、複数通貨キャッシュプーリング、組み込み型ESG融資オプションを優先しています。大企業の多くが、API接続性やリアルタイム流動性レポートに基づいて銀行を評価する正式なRFPを発行しており、サービス範囲の広さから測定可能な運用効率へのシフトを反映しています。

アジア太平洋地域は世界市場シェアの約30%を占め、中国、インド、ASEAN諸国(中小企業向け信用浸透率が対応可能な需要の50%未満に留まっている)が牽引する最も急速に成長している地域です。インドの法人向け信用需要と中国の国営インフラ融資パイプラインが、2033年までの主要な成長加速要因です。

2023年に最終決定されたUBSグループによるクレディ・スイスグループの吸収合併は、欧州最大のコーポレートバンキング貸借対照表の1つを生み出し、欧州の市場シェアを大幅に再編しました。ウェルズ・ファーゴ&カンパニーも、米国の中堅企業向け融資に資本を集中させるため、中核ではない国際的な法人部門を売却しており、これはセクター全体が自己資本利益率の最適化に注力していることを示しています。

コーポレートバンキング市場は、2023年の基準年において9兆2,599億ドルと評価され、2033年までに年平均成長率(CAGR)6.2%で拡大すると予測されています。このペースで、市場は信用サービスの拡大、デジタル財務管理の導入、新興市場での銀行サービス浸透に牽引され、2033年までに約16兆8,000億ドルを超える見込みです。