1. 消費者信用市場を支配している地域はどこですか、またその理由は何ですか?

アジア太平洋地域が約34%と最大のシェアを占めており、中国とインドが牽引しています。これらの国々では、急速な都市化、中間層の所得増加、積極的なノンバンク金融機関(NBFC)の拡大が信用利用を促進しています。中国工商銀行(ICBC)などの政府系金融機関は、大量の個人向け信用を大規模に提供し、地域支配力を強化しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

本セクションは、提供された情報に基づき、日本市場の一般的な特性と、特定の業界に適用されうる側面について詳述します。 日本市場は、世界第三位の経済大国として、安定した消費基盤と高い購買力を有しています。 少子高齢化は、労働力不足や市場構造の変化といった課題をもたらす一方で、特定の高齢者向け製品やサービス、あるいは自動化・省力化技術の需要を創出しています。 消費者の特性としては、品質への強いこだわり、安全性への意識の高さ、ブランドへの信頼、そしてきめ細やかなサービスを重視する傾向が挙げられます。 これは、企業が日本市場で成功を収める上で、製品の信頼性、アフターサービスの充実、そして顧客体験の向上に注力する必要があることを示唆しています。

流通チャネルは多様で、大手小売チェーン、コンビニエンスストア、百貨店といった伝統的なオフラインチャネルに加え、Eコマースの急速な発展が見られます。 特に都市部ではオンラインショッピングの利用が拡大しており、企業はオムニチャネル戦略の構築が求められています。 規制環境については、各産業分野で詳細かつ厳格な基準が設けられています。 例えば、製品の品質や安全性に関するJIS(日本産業規格)やPSEマーク(電気用品安全法)、食品関連では食品衛生法などが代表的であり、これらは日本市場への参入において不可欠な遵守事項となります。 これらの規制は、消費者の保護と製品の信頼性維持に寄与していますが、同時に新規参入企業にとっては高いハードルとなることもあります。

競合環境は一般的に激しく、国内外の企業がしのぎを削っています。 日本の大手企業は、国内市場で強固な基盤を持つ一方で、新興企業やスタートアップがニッチな市場で革新的なソリューションを提供することもあります。 技術革新への関心は高く、特にデジタルトランスフォーメーション(DX)、人工知能(AI)、IoTといった分野への投資が活発です。 しかし、デジタル化の推進は進んでいるものの、一部の伝統的なビジネス習慣や紙ベースのプロセスも依然として残存しており、これらへの対応も市場参入の鍵となり得ます。 総じて、日本市場は高い成熟度と複雑な特性を持ち合わせますが、その一方で高品質な製品や革新的なサービスを受け入れる素地も十分にあります。 成功には、徹底した市場調査と現地化戦略が不可欠です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

アジア太平洋地域が約34%と最大のシェアを占めており、中国とインドが牽引しています。これらの国々では、急速な都市化、中間層の所得増加、積極的なノンバンク金融機関(NBFC)の拡大が信用利用を促進しています。中国工商銀行(ICBC)などの政府系金融機関は、大量の個人向け信用を大規模に提供し、地域支配力を強化しています。

2022年以降の金利変動は、リボルビング信用商品の純金利マージンを圧迫し、発行者を手数料ベースの構造やリスクベースの価格設定モデルへと推し進めています。JPモルガン・チェースやシティグループなどの銀行は、収益保護のため、借り手の信用スコアに連動した動的な年利(APR)フレームワークを導入する傾向を強めています。

国境を越えた消費者信用は規制の分断により依然として制約されていますが、HSBCやドイツ銀行のような多国籍金融機関は、ヨーロッパ、アジア、アメリカ大陸で国境を越えた個人向け信用ポートフォリオを運営しています。送金連動型信用商品は、南米および中東・アフリカの回廊で牽引力を増しており、従来の銀行融資の一部を代替しています。

2021年以降の回復は、消費者が購買力を再構築したことで自動車ローンや個人ローンなどの非リボルビング信用が急増し、一方、延滞率は2023年までに正常化しました。デジタルファーストの融資実行への構造的変化は、支店依存の融資を恒久的に減らし、現在では銀行やノンバンク金融機関(NBFC)が新規信用申請の60%以上をデジタルチャネルを通じて処理しています。

バーゼルIIIに基づく自己資本規制要件や各国中央銀行の指令は、高いコンプライアンスコストを生み出し、バンク・オブ・アメリカやバークレイズのような既存企業と比較して新規参入者を不利にしています。独自の信用スコアリングモデル、大規模な預金基盤、確立された顧客関係は永続的な競争優位性を形成し、ノンバンク金融機関(NBFC)は技術主導の引受速度によってこれを部分的に相殺します。

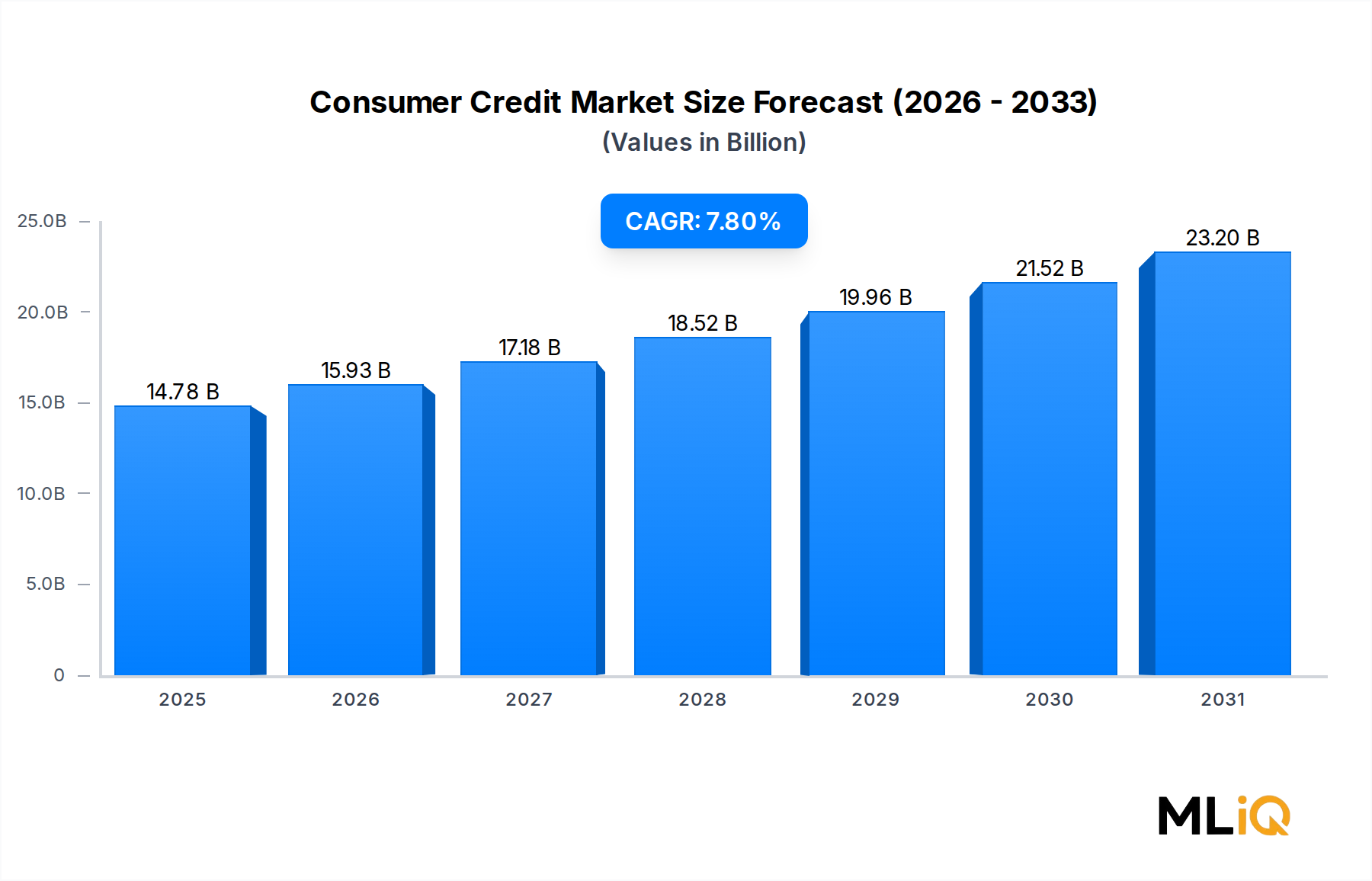

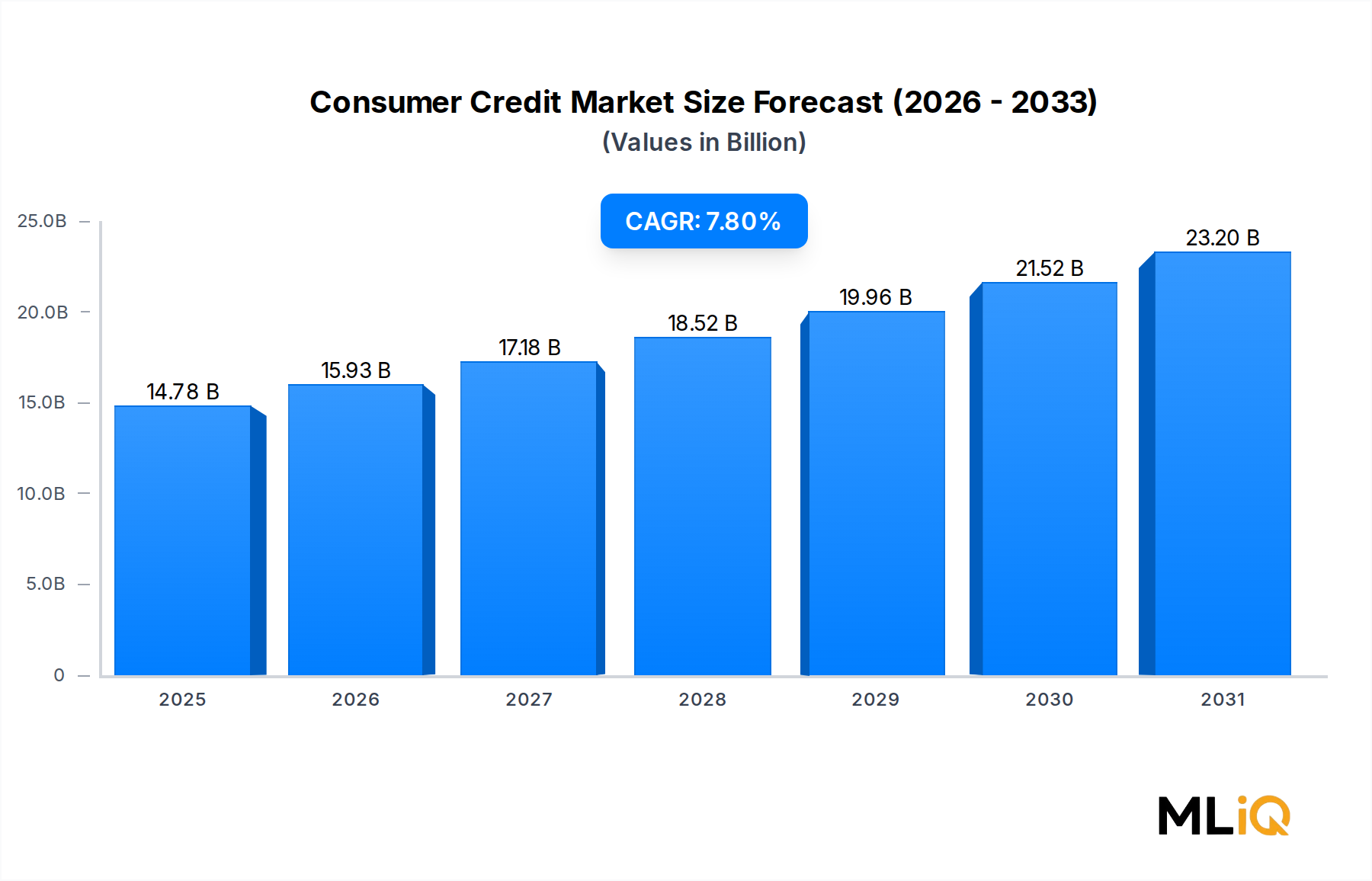

消費者信用市場は基準期間において約147.8億ドルと評価されており、2033年まで年平均成長率7.8%で成長すると予測されています。この成長は、新興市場における信用アクセスの拡大、デビットカードや直接預金決済の採用増加、そして世界的なリボルビング信用および非リボルビング信用商品の両方に対する需要の高まりによって支えられています。