1. Car-as-a-Service市場の成長を遅らせている主要なサプライチェーンのリスクと制約は何ですか?

半導体不足とEVバッテリー供給の制約は、ハーツやフェア・フィナンシャル・コーポレーションのようなCaaS事業者のフリート調達期間に直接影響を与えます。高い車両取得コストと減価償却リスクは、特に電気自動車フリートを拡大するプロバイダーにとって、利益率の圧迫を生み出します。管轄区域全体にわたる保険責任の分断は、急速な地理的拡大を制限する運用上のオーバーヘッドを増加させます。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

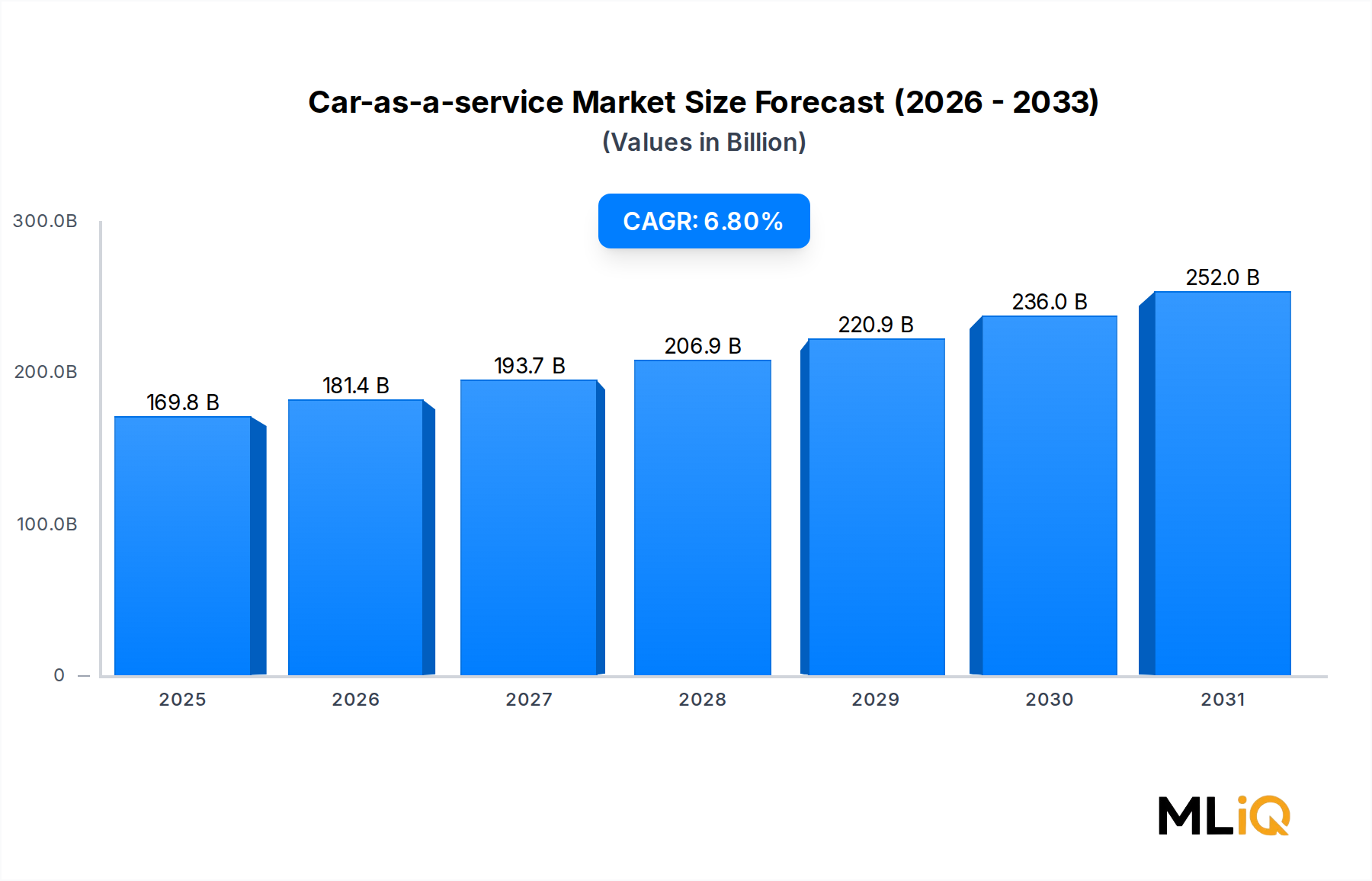

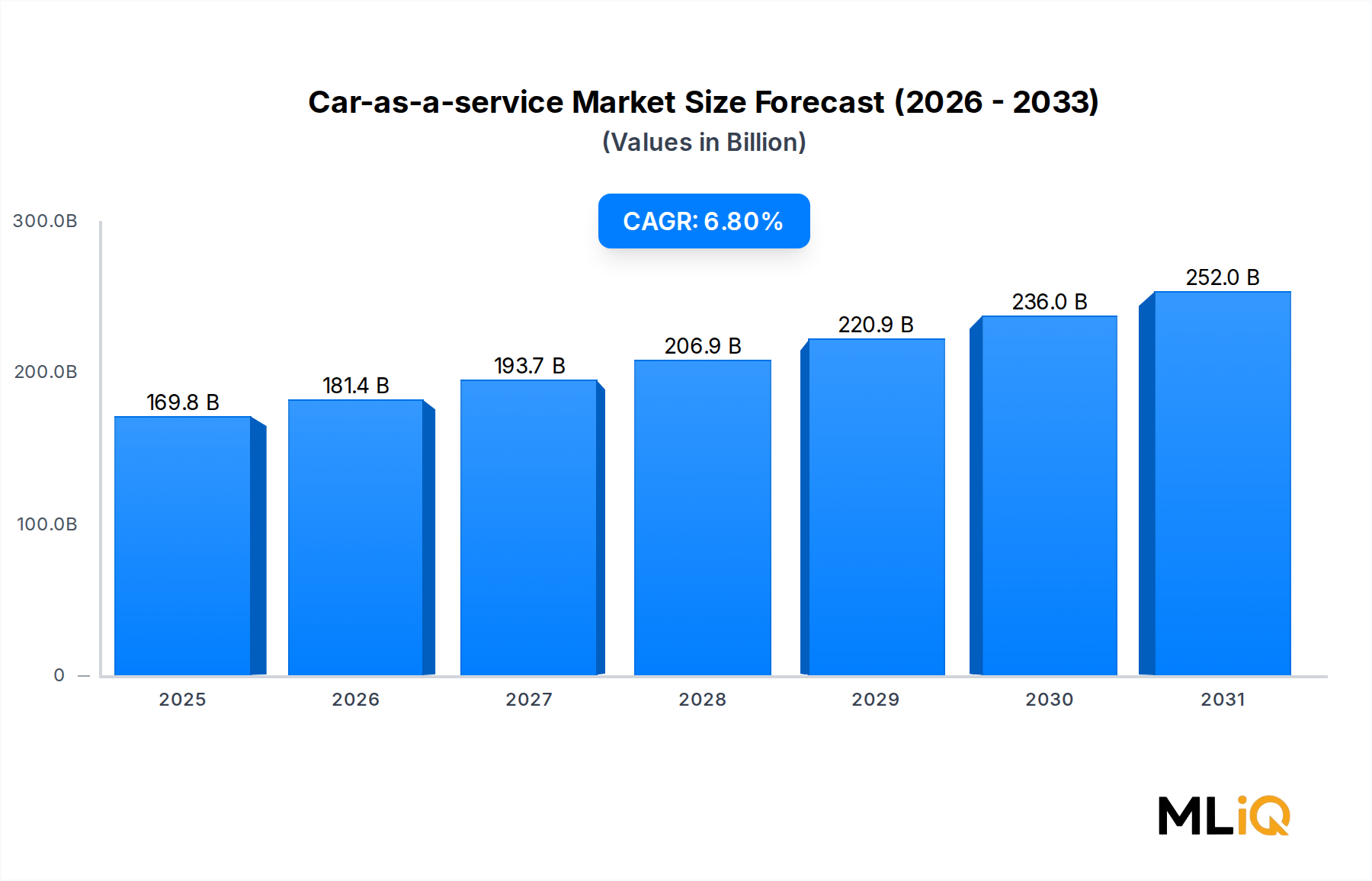

世界のCar-as-a-service(CaaS)市場は、消費者の嗜好の変化、都市化の傾向、交通エコシステムの急速なデジタル化を背景に、予測期間の2025年~2033年にかけて持続的な拡大が見込まれています。基準評価年現在、市場規模は1,698.2億ドル(約26兆3,200億円)と評価されており、先進国と新興国の両方で従来の車両所有モデルに取って代わりつつあるサブスクリプション型およびオンデマンド型モビリティモデルの成熟を反映しています。

2033年までの年平均成長率(CAGR)6.8%という予測成長率は、市場が相当な追加収益を生み出し、既存の基盤が大幅に大きな機会へと拡大することを示唆しています。この軌道は、いくつかのマクロレベルの追い風に支えられています。都市部の交通渋滞の増加、車両所有にかかる総コストの上昇、主要都市における内燃機関車の普及を制限する環境規制、そして車両アクセスにおける摩擦を低減するスマートフォン対応モビリティプラットフォームの普及です。

需要側の動向も同様に注目に値します。法人向け利用セグメントでは、従来の社用車フリート調達が、設備投資を削減し、車両コストを実際の利用状況に合わせる柔軟なCaaS契約に徐々に移行しています。同時に、個人消費者セグメント、特にTier-1都市圏のミレニアル世代やZ世代は、所有よりもアクセスを好む傾向が強まっており、サブスクリプションおよび従量課金モデルの導入を後押ししています。

テクノロジー面では、コネクティビティインフラ、AI駆動型フリート最適化、組み込みテレマティクスが、リアルタイムの車両状態監視、ダイナミックプライシング、短期・長期モビリティ契約間のシームレスな引き渡しなど、差別化された価値提案をオペレーターに提供することを可能にしています。これらのイノベーションは、オペレーターが規模を拡大するにつれて、マージン改善に不可欠です。

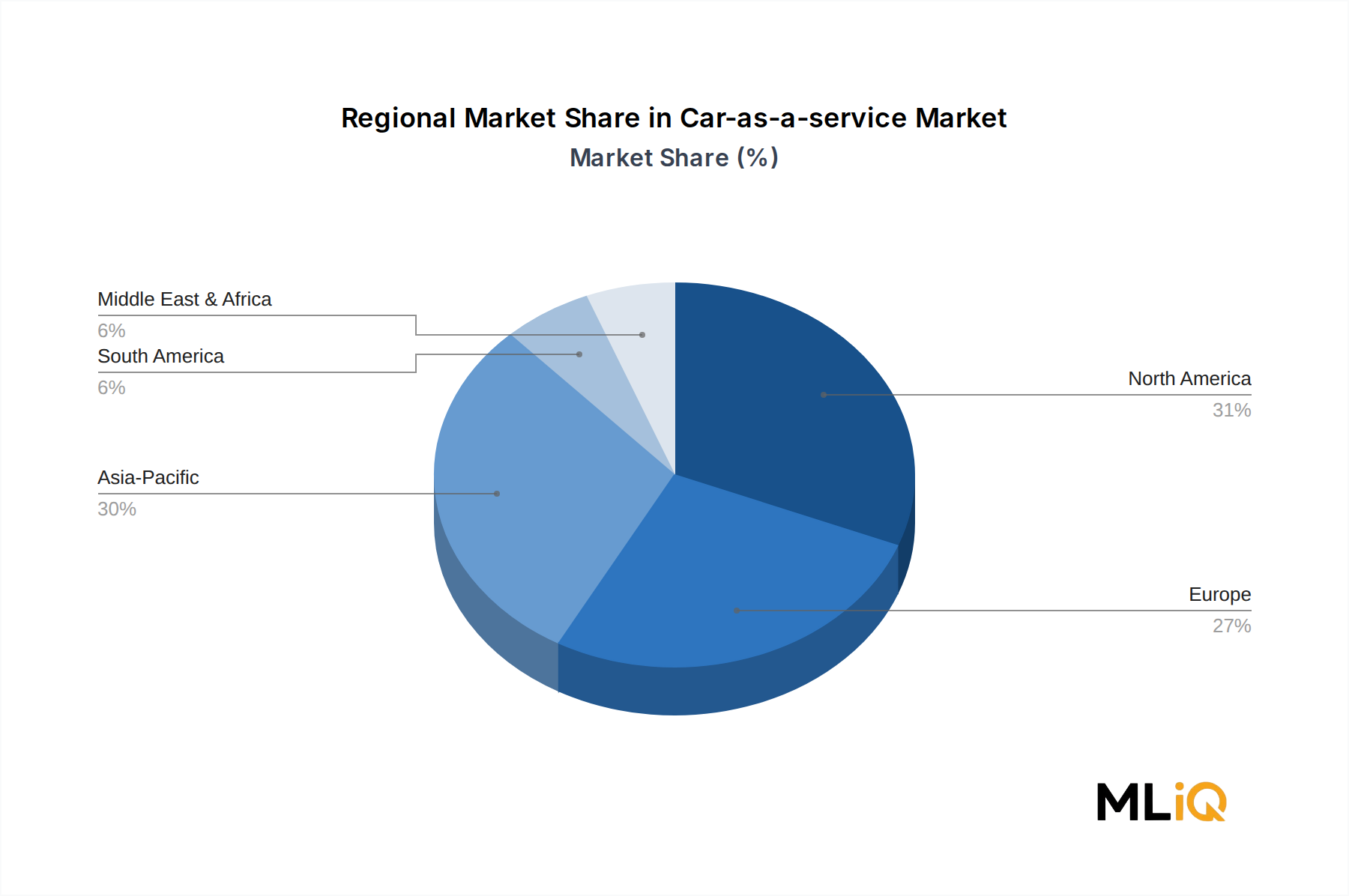

地理的には、アジア太平洋地域が最も急速な需要拡大軌道をたどっており、好ましい人口動態と積極的なEVインフラ投資により、中国とインドが量的な拡大を主導しています。北米とヨーロッパは引き続き最高の収益地域であり、特に欧州連合における規制圧力が、CaaSポートフォリオにおけるフリートの急速な電動化を促進しています。

主な競争動向には、プラットフォームプロバイダー間の統合、Daimler AG、Volvo Car Corporation、BMW Groupなどの企業による戦略的なOEMからサービスプロバイダーへの転換、およびFair Financial Corp.のようなフィンテック対応プレイヤーの参入による柔軟な所有代替案の提供が含まれます。競争環境は、CaaSとライドヘイリング市場および車両サブスクリプション市場を含む隣接市場との融合によってさらに複雑化しており、従来のセグメント境界を曖昧にし、価格競争を激化させています。

2033年に向けて、市場の成長シナリオは、サービスフリートにおける電気自動車の導入ペース、半導体およびバッテリー投入に影響を与えるサプライチェーン制約の解消、そしてコネクテッドモビリティサービスを管理するデータ収益化フレームワークの規制の進化によって形成されるでしょう。

Car-as-a-service市場において、推進タイプは最も戦略的に重要なセグメンテーション軸の一つであり、市場をIC駆動車と電気自動車に二分しています。2025年現在、IC駆動車ベースのCaaSソリューションは、既存のフリートインフラの規模、車両単位あたりの初期資本要件の低さ、および新興市場におけるEV充電インフラと比較して従来の給油ネットワークの地理的可用性の広さにより、引き続き支配的な収益シェアを占めています。

IC駆動車の優位性は、南米、中東、アフリカ、東南アジアで特に顕著であり、これらの地域ではEV充電密度が、保証された利用率で大規模なフリート運用をサポートするには不十分なままです。これらの地域のオペレーターは、サービスの継続性を維持し、運用リスクを抑えるために、内燃機関パワートレインへの構造的依存に直面しています。さらに、IC駆動車フリートの確立されたメンテナンスおよび部品サプライチェーンは、バッテリー劣化曲線や残価の不確実性が主要な財務モデリング課題として残るEVフリートよりも、オペレーターが総所有コストをより予測可能に管理することを可能にしています。

しかし、IC駆動セグメントの優位性は成長しているというよりも、むしろ統合されつつあります。その収益シェアは、北米とヨーロッパにおける電気自動車フリートの展開加速により、徐々に浸食されています。これらの地域では、規制上のインセンティブ、OEMの供給コミットメント、および企業持続可能性義務が強力な導入の追い風を生み出しています。Volvo Car CorporationやBMW Groupのような企業は、CaaSフリート提供の電動化に公的にコミットしており、いくつかのプラットフォームオペレーターは、ユニットエコノミクスを改善するプレミアム価格帯でEV専用のサブスクリプション層を提供しています。

CaaS内の電気自動車サブセグメントは、より速く成長しているコンポーネントであり、集中型デポ充電、予測可能な勤務サイクル、フリート固有のインセンティブというフリート電動化の好ましい経済性により、主要市場での導入率はより広範なEV消費者市場を上回っています。より広範な電気自動車市場内で、CaaSオペレーターは、フリート規模の信頼性と航続距離の適切性を実証しようとするOEMにとっての主要顧客として台頭しています。

車両タイプは、セグメントの状況をさらに層別化しています。多目的車(MUV)とスポーツ用多目的車(SUV)は、サブスクリプションおよび法人リース契約において、より大型で汎用性の高い車両に対する消費者の嗜好を反映し、CaaSポートフォリオ内で不均衡なシェアを獲得しています。特にSUVは、月額平均サブスクリプション料金が高く、北米およびヨーロッパの市場嗜好トレンドと一致しながら、車両あたりのオペレーター収益を向上させています。

法人向け利用サブセグメントは、短期的にIC駆動車収益を維持する主要な推進力です。グローバルに事業を展開する大規模な企業顧客は、EVインフラの均等化がまだ達成されていない地域全体でフリートの一貫性を必要とし、混合推進フリート管理戦略を必要としています。フリート管理市場の参加者は、高走行距離の都市間ルートにはIC駆動車、都市部のラストマイル展開にはEVというハイブリッドフリートソリューションを、移行戦略としてますます提供しています。

IC駆動車セグメントのリーダーシップを維持する主要プレイヤーには、世界最大級の多様なレンタルおよびサブスクリプションフリートを維持するTHE HERTZ CORPORATIONと、ハイブリッド車のラインナップが推進移行のギャップを埋めるToyota Motor Corporationが含まれます。2027年~2028年頃までにアジア太平洋地域でEVインフラがクリティカルマスに達するにつれて、アナリストは、既存のフリート運用における長期的な資産交換サイクルを考慮すると、2033年まで絶対的なIC駆動車収益は依然として重要であるものの、EVベースのCaaS収益がユニット追加ベースでIC駆動車を上回ると予想しています。

Car-as-a-service市場は、定量化可能なドライバーと構造的な制約の集合体によって支配されており、これらが集合的に2033年までの6.8%のCAGR成長経路を定義しています。

成長ドライバーの主要なものは、都市部の車両市場における所有コストの変曲点です。米国および西ヨーロッパの主要大都市圏では、減価償却、保険、資金調達、駐車場、メンテナンスを含む自家用車所有の総コストが、年間12,000マイル未満を走行する都市住民の同等のモビリティニーズをカバーするCaaSサブスクリプションの費用を上回っています。この経済的クロスオーバーは、柔軟なアクセスモデルへの消費者移行を加速させています。

規制圧力は第二の重要なドライバーです。欧州連合の段階的な内燃機関禁止は、2035年を新規ICE車両販売の終了目標としており、OEMとフリートオペレーターの両方にCaaSポートフォリオの電動化を加速するよう強制しています。同時に、200以上のヨーロッパの都市でのゼロエミッションゾーンの拡大は、IC駆動車のアクセスを制限し、ゾーン準拠を保証するEVベースのCaaSソリューションへと法人モビリティ需要を誘導しています。

自動車テレマティクス市場のフリート運用への浸透は、テクノロジー主導の成長触媒となっています。リアルタイムの車両診断、予測メンテナンススケジュール、ドライバー行動分析は、先進的な展開においてフリートのダウンタイムを推定15~20%削減し、オペレーターのマージンプロファイルを直接改善し、車両あたりの日次収益を向上させるダイナミックプライシングモデルを可能にしています。

制約側では、特に半導体調達におけるサプライチェーンの脆弱性が、最も喫緊の短期的なリスクとして残っています。2021年~2023年の世界的なチップ不足は、業界全体で1,100万台以上の車両生産不足をもたらし、CaaSオペレーターのフリート更新サイクルを制約し、ユニットあたりの取得コストをインフレさせました。2024年~2025年には供給は正常化しましたが、先進半導体製造の構造的な集中は、継続的な脆弱性を生み出しています。

法域間の規制の細分化は、コンプライアンスコストの負担となります。複数の市場で機能するCaaSオペレーターは、異なるデータプライバシーフレームワーク、車両型式認証要件、および保険責任制度に対応する必要があり、新しい地域でのフリート展開における運用上の複雑さと市場投入までの時間を大幅に増加させています。これらの制約は、既存の多国籍フリート企業と比較して、小規模オペレーターや新規参入者に不均衡な影響を与えます。

Car-as-a-service市場の競争環境は、モビリティサービスに軸足を移す従来の自動車OEM、専門のフリートおよびレンタルオペレーター、そしてテクノロジー対応のプラットフォーム企業が混在する特徴があります。以下のプロファイルは、主要参加者の戦略的ポジショニングを示しています。

Toyota Motor Corporation: 日本の主要自動車メーカーであり、KINTOサービスを通じて国内でCaaSを展開しています。トヨタのKINTOサブスクリプションサービスは、OEMの正式なCaaS参入を意味し、車両アクセス、保険、メンテナンスを統合された月額料金体系にまとめ、トヨタのハイブリッド車優位性を活用して燃料効率の良いフリートソリューションを提供しています。

THE HERTZ CORPORATION: 世界最大級の車両レンタルおよび新興サブスクリプションフリートオペレーターであるハーツは、EVフリート取得(テスラとの特筆すべき調達契約を含む)に投資し、CaaS互換の資産基盤を近代化し、持続可能性の資格で競争しています。

DAIMLER AG: モビリティサービス部門を通じて事業を展開するダイムラーは、車両サブスクリプションと法人フリート管理をダイレクト・トゥ・コンシューマー戦略に統合し、プレミアムブランドポートフォリオ(メルセデス・ベンツ)を活用してCaaSエコシステム内でより高いサブスクリプション価格を維持しています。

FACEDRIVE INC.: ライドシェアリングおよびEV特化型CaaSセグメントで事業を展開するテクノロジー志向のモビリティプラットフォームであるFacedriveは、カーボンオフセット統合とESGに準拠したフリート提案を通じて、環境意識の高い法人顧客をターゲットとして差別化を図っています。

VOLVO CAR CORPORATION: ボルボはCaaSをビジネスモデル変革の中心的な柱としており、伝統的なディーラーリースに代わる工場直販型の「Care by Volvo」サブスクリプションサービスを提供し、直接的な消費者との関係と経常収益の流れを獲得しています。

BMW GROUP: 「Access by BMW」サブスクリプションサービスとShareNow(ダイムラーとの合弁事業)への参加を通じて、BMWグループは、より広範なコネクテッドカー市場内でプレミアム車両サブスクリプションとピアツーピアモビリティプラットフォーム参加という二重戦略を追求しています。

FORD MOTOR COMPANY: フォードのCaaSイニシアチブは、商用および法人フリートセグメントに集中しており、そのPro Fleet管理部門は、組み込みテレマティクス、予測メンテナンス、および所有から利用モデルへ移行する企業顧客向けの柔軟なフリートファイナンスを提供しています。

LYFT, INC.: ライドヘイリングおよび車両アクセスプラットフォームとして、LyftはCaaSスペクトルの高頻度・短時間利用の端を占めており、そのExpress Driveプログラムは、ギグエコノミー展開のためのレンタル車両へのドライバーアクセスを可能にし、ライドヘイリング市場とCaaSのユニークなインターフェースとなっています。

PRIMEMOVER MOBILITY TECHNOLOGIES PVT LTD.: 新興のインドを拠点とするモビリティソリューションプロバイダーであるPrimeMoverは、急速に成長するアジア太平洋地域のCaaSセグメントをターゲットにしており、価格に敏感なインドの法人モビリティ市場向けに調整されたテクノロジー駆動型フリート管理およびサブスクリプションサービスを提供しています。

FAIR FINANCIAL CORP.: フィンテックと自動車アクセスが交差する位置にあるFairは、従来の自動車ローンを利用できない消費者をターゲットにした柔軟な自動車サブスクリプション製品を提供し、信用力が低いサービス不足のセグメントにCaaSの対象市場を拡大しています。

2024年1月:THE HERTZ CORPORATIONは、予想を上回る衝突修理費用と残価の課題を理由に、EVフリートを約20,000台削減する戦略的転換を発表し、CaaS運用におけるEVフリート経済学の再調整を示唆しました。

2024年3月:Volvo Car Corporationは、Care by Volvoサブスクリプションプログラムをオランダ、ベルギー、スウェーデンを含む3つの追加欧州市場に拡大し、総アクティブ加入者数を15市場で50,000人以上に増やしました。

2024年5月:BMW GROUPとSixt SEは、プレミアムなBMWおよびMINI車両をSixtの欧州CaaSサブスクリプション製品に供給するための優先フリート供給契約を締結し、OEMの供給信頼性とプラットフォーム規模の流通を組み合わせました。

2024年8月:Toyota Motor Corporationは、日本の改訂された環境影響開示フレームワークに基づく持続可能性報告義務を負う法人顧客をターゲットに、EV充電クレジットをバンドルした強化版KINTO ONEサブスクリプション層を日本で開始しました。

2024年10月:FORD MOTOR COMPANYは、Ford Pro商用プラットフォーム内にAI駆動のフリート最適化ダッシュボードを発表し、北米の500社の法人顧客を対象としたパイロット展開でフリートのアイドル時間を18%削減しました。

2024年12月:FAIR FINANCIAL CORP.は、機関投資家である自動車セクター投資家が主導する1億5,000万ドル(約232億5千万円)のシリーズD資金調達ラウンドを確保し、2025年第2四半期にブラジルとコロンビアから開始する中南米CaaS市場への地理的拡大に充当される予定です。

2025年2月:欧州委員会は、欧州モビリティデータスペースイニシアチブに基づくCaaSデータ共有義務を標準化するガイドライン案を公表し、2026年までに多市場オペレーターの国境を越えた運用コンプライアンスコストを削減すると予想される規制フレームワークを構築しました。

Car-as-a-service市場は、モビリティインフラの成熟度と規制環境の段階が異なることを反映し、成長率、収益集中度、需要構造において実質的な地域差を示しています。

北米は、世界のCar-as-a-service市場における最大の単一収益貢献地域であり、2025年現在、市場総価値の推定32~35%を占めています。米国がこの優位性を支えており、法人フリート運用の規模、テクノロジーインフラの成熟度、および規模に応じたサブスクリプション経済学を可能にする高額な一人当たり車両支出がその要因となっています。カナダとメキシコは徐々に貢献しており、ニアショアリングによる産業活動が法人モビリティ需要を牽引しているため、メキシコの成長が加速しています。2033年までの北米のCAGRは推定5.9%と予測されており、堅実ではあるが穏やかな成長を伴う適度に成熟した市場を反映しています。

ヨーロッパは2番目に大きな収益地域であり、最も規制が活発な地域です。EUの2035年ICE禁止と拡大するゼロエミッションゾーンが、CaaSオペレーター内でのEVフリート移行を直接促進しています。ドイツ、英国、フランスが、欧州のCaaS収益の60%以上を占めています。欧州の地域CAGRは推定6.4%と、世界平均をわずかに下回りますが、規制主導のフリート電動化モデルの試金石としての役割から質的に重要です。ノルウェーでは新規車両販売の80%を超えるEV導入率により、北欧サブ地域が欧州内で最も急速に成長しています。

アジア太平洋地域は、世界で最も急速に成長している地域であり、2033年までの地域CAGRは約8.5%です。中国は主要な成長エンジンであり、新エネルギー車導入に関する政府の義務、ライドシェアリングとサブスクリプション需要を生み出す高密度の都市人口、および国内モビリティプラットフォームの競争激化によって支えられています。インドは、法人ITセクターのモビリティ需要とEV特化型オペレーターの台頭によって牽引される、新興ながら急速に拡大するCaaSエコシステムを擁し、最も高い長期的な選択肢を代表しています。日本と韓国は、OEM主導のサブスクリプションプログラムの拡大を通じて貢献しています。

南米と中東・アフリカは、全体として規模は小さいものの、戦略的に関連性の高い成長市場を構成しています。南米ではブラジルが、大規模なライドヘイリングエコシステムと成長する法人フリートアウトソーシングに支えられ、地域でCaaS導入をリードしています。中東・アフリカのGCC諸国では、サウジアラビアとUAEにおける政府主導のスマートモビリティイニシアチブが、統合されたCaaSソリューションに対する構造的需要を生み出しており、このサブ地域は2033年まで7.1%のCAGRで成長すると予測されています。

Car-as-a-service市場の運用および財務パフォーマンスは、上流の自動車サプライチェーンの動向に実質的に結びついており、いくつかの重要な投入品カテゴリーがフリートオペレーターにとって重大なコストおよび可用性リスクを生み出しています。

半導体は、CaaSバリューチェーン内で最も注目されるサプライリスクを代表しています。CaaSフリート向け現代車両には、パワートレイン管理からインフォテインメント、先進運転支援システムまで、機能を制御する個別の半導体チップがユニットあたり1,000個から3,000個搭載されています。2021年~2023年の半導体不足は、チップ供給の混乱が車両生産量に連鎖的に影響を与え、CaaSオペレーターのフリート可用性と更新サイクルに直接的な下流効果をもたらすことを示しました。ロジックチップとマイクロコントローラーの価格変動は構造的な懸念事項であり、ファウンドリ能力は台湾(TSMC)、韓国(Samsung)に集中しています。

Car-as-a-service(CaaS)の世界市場が急速な成長を遂げる中、日本市場もその独自の経済的・社会的特性により、特有のCaaS需要と成長機会を提示しています。グローバルレポートが示唆するように、アジア太平洋地域は2033年までに約8.5%の地域CAGRで最も速い成長を遂げると予測されており、日本も「OEM主導のサブスクリプションプログラムの拡大を通じて貢献している」と指摘されています。日本市場の規模に関する具体的な数値は示されていませんが、世界市場規模の1,698.2億ドル(約26兆3,200億円)を背景に、日本は高額な駐車場代、車検費用、自動車税といった車両維持コストと、若年層における自動車所有志向の低下、そして公共交通機関の利便性から、都市部を中心に「所有から利用へ」の移行が進んでいます。高齢化社会においては、運転免許返納後の移動手段の確保や、メンテナンス負担のない移動ソリューションとしてのCaaSへの期待も高まっています。

日本市場における主要なCaaSプレーヤーとしては、レポートにも明記されているトヨタ自動車株式会社の「KINTO」が挙げられます。KINTOは車両アクセス、保険、メンテナンスを月額料金に統合したサービスで、トヨタの強みであるハイブリッド車を中心に展開し、法人顧客の持続可能性報告義務への対応を支援するためEV充電クレジットをバンドルするなど、市場ニーズに合わせた進化を続けています。他の主要な日本の自動車メーカーも、同様のモビリティサービスを模索・提供する動きを見せています。海外のCaaS事業者が日本市場に参入する際は、日本の大手企業との提携が成功の鍵となることが多いです。

CaaS市場に関連する日本の規制や標準フレームワークとしては、車両の安全基準や登録に関する「道路運送車両法」が基本となります。また、テレマティクスシステムが収集する個人データに関しては「個人情報保護法」の遵守が不可欠です。電気自動車をCaaSフリートに導入する際には、充電インフラの整備に関する日本工業規格(JIS)や、電気用品安全法(PSE法)などの関連法規も考慮されます。レポートで言及されたトヨタの事例に見られるように、日本の改訂された「環境影響開示フレームワーク」は、法人顧客がEVベースのCaaSを選択する際の重要な推進要因となっています。

日本特有の流通チャネルと消費者行動パターンもCaaS市場に影響を与えます。流通は主にOEM直販(KINTOなど)や、既存の法人向けリース会社を通じて行われます。オンラインプラットフォームを通じた契約も一般化しています。消費者行動としては、利便性、経済性、環境意識の高さがCaaS導入の主要因です。特に都市部の消費者は、駐車場探しや維持管理の手間を省きたいというニーズが強く、アプリを通じて手軽に利用できるCaaSが支持されています。車両タイプにおいては、グローバル市場でSUVやMUVの需要が高まる一方、日本では都市部の道路事情や駐車スペースの制約から、コンパクトカーや燃費の良いハイブリッド車への根強い需要が存在します。しかし、CaaSが提供する多目的性へのニーズから、MUV/SUVの利用も徐々に増加しています。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

半導体不足とEVバッテリー供給の制約は、ハーツやフェア・フィナンシャル・コーポレーションのようなCaaS事業者のフリート調達期間に直接影響を与えます。高い車両取得コストと減価償却リスクは、特に電気自動車フリートを拡大するプロバイダーにとって、利益率の圧迫を生み出します。管轄区域全体にわたる保険責任の分断は、急速な地理的拡大を制限する運用上のオーバーヘッドを増加させます。

欧州のGDPRのようなデータプライバシー規制は、ダイムラーAGやBMWグループのCaaS子会社を含むプラットフォームに対し、厳格なテレマティクスおよびユーザーデータ処理要件を課しています。EUおよびカリフォルニア州の排出ガス規制は、企業のフリートにおけるEV導入を直接加速させ、市場の内燃機関搭載車と電気自動車のセグメンテーションと一致しています。ASEANおよびGCC市場におけるライドヘイリングのライセンス規則は、フェイスドライブ・インクのような新規参入企業にとって障壁を高めるコンプライアンスコストを生み出しています。

フリート規模が主な堀です。トヨタ自動車株式会社やフォード・モーター・カンパニーのような事業者は、OEMとの関係を活用し、独立系プラットフォームでは得られないコスト優位性で車両を確保しています。独自のテレマティクスソフトウェアとロイヤルティエコシステムは法人顧客を囲い込み、平均契約サイクルを24ヶ月以上に延長する乗り換えコストがあると考えられています。プライムムーバー・モビリティ・テクノロジーズや同様の地域スペシャリストは、都市部で運用可能なフリートを構築するために5000万ドルを超える資本集約度のしきい値に直面しています。

企業のESG義務は、大手エンドユーザーをゼロエミッションのCaaS契約へと押し進めており、ボルボ・カー・コーポレーションやBMWグループのような既存のEV在庫を持つプロバイダーに直接利益をもたらしています。この変化により、スコープ3報告フレームワークの下での法人顧客の1kmあたりのCO2排出責任が軽減されます。現在の年平均成長率6.8%で、CaaS内のEVセグメントの成長は、北米および欧州において2027年までに内燃機関搭載車のサブスクリプションを上回ると予想されています。

AI駆動のダイナミックプライシング、予測メンテナンスアルゴリズム、コネクテッドカーAPIは、CaaSプラットフォームの主要なR&D重点分野です。BMWグループとダイムラーAGは、サブスクリプション車両にOTA(Over-the-Air)アップデート機能を統合し、サービス停止時間を短縮し、フリート稼働率を向上させています。リアルタイムのテレマティクスは、利用ベースの保険モデルを可能にし、サブスクリプションあたりの総コストを削減します。これは、価格に敏感な個人利用セグメントにおいて重要な手段となります。

リモートワークやハイブリッドワークのパターンにより、自家用車の利用率が低下し、固定費がかかる所有形態よりも柔軟なCaaSサブスクリプションの魅力が増しました。企業のモビリティ予算は、自社所有フリートから管理サービス契約へと再配分され、フォード・モーター・カンパニーやリフトは2021年以降のB2Bサブスクリプション問い合わせの測定可能な増加を報告しています。1698.2億ドルの世界市場は、景気循環的な回復ではなく、アジア太平洋と北米における都市通勤行動の恒久的な変化に支えられた持続的な需要の正常化を反映しています。