1. 欧州におけるバイオプラスチック生産を規制する枠組みは何ですか?

欧州のバイオプラスチックメーカーは、EUの厳格な環境指令と生分解性認証のためのEN規格の下で事業を行っています。コンプライアンス要件は国によって異なり、ドイツとフランスは他のEU加盟国よりも厳しい堆肥化基準を適用しています。規制への適合は、BASF SEやNovamont SpAのようなメーカーの生産コストと市場参入期間に直接影響を与えます。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

欧州バイオプラスチック産業

欧州バイオプラスチック産業Senior Analyst

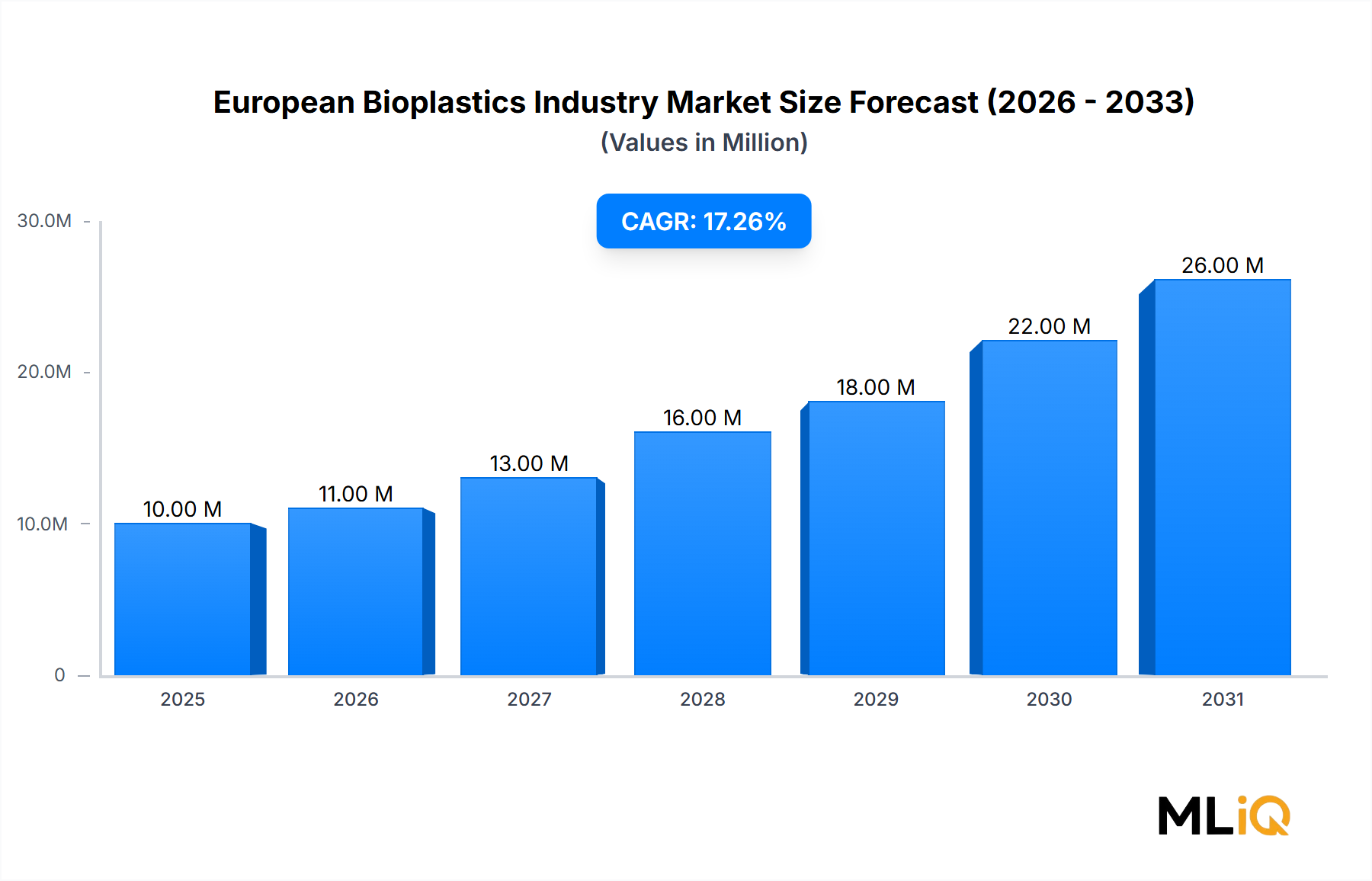

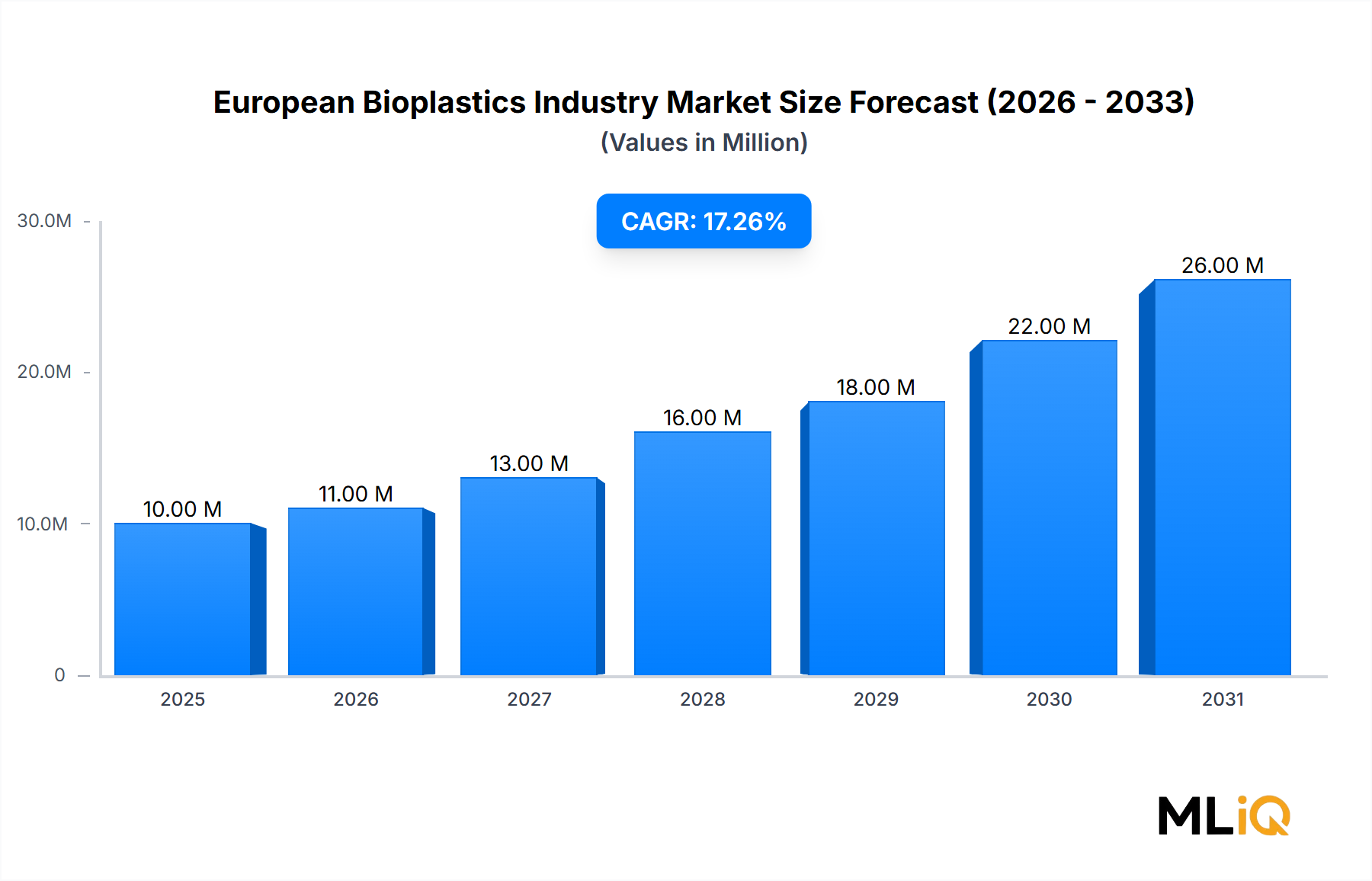

欧州バイオプラスチック産業市場は、世界の持続可能な材料革命の最前線に位置しており、2025年には95.4億ドル(約1兆4,300億円)の価値に達し、予測期間を通じて17.98%という堅調な年間複合成長率(CAGR)で拡大すると予測されています。この加速する成長軌道は、厳格なEU規制枠組み、企業の持続可能性に関する義務、および低炭素フットプリント製品に対する消費者の嗜好によって推進される、環境規制に準拠した代替品への欧州の材料調達における構造的転換を反映しています。

市場の拡大は、主に3つのマクロ経済的な追い風によって支えられています。第一に、欧州連合の循環型経済行動計画と使い捨てプラスチック指令が、従来の化石燃料由来ポリマーに代わる製品に対する即時の規制需要を生み出しました。第二に、主要な多国籍消費財および包装企業が、積極的な再生可能含有量目標を掲げ、サプライチェーン全体で引き込み需要を生み出しています。第三に、発酵および酵素合成経路における技術の成熟が、バイオベース材料の生産コストを削減し、従来のプラスチックに対する価格プレミアムを縮小させています。

しかし、17.98%というCAGR予測は、深刻なサプライチェーンの脆弱性を覆い隠しています。原材料調達、特にポリ乳酸およびポリヒドロキシアルカノエート用のバイオマス原料は、依然として地理的に集中しており、農産物商品価格の変動に左右されます。Natureworks LLC、Corbion、BASF SEなどの主要生産者における生産能力の制約は、エンドマーケット需要が加速しているにもかかわらず、短期的な販売量成長を制限しています。特に中国やインドのアジア製造業者からの競争力のある価格圧力は、欧州生産者のマージンにとって構造的な逆風となっています。

地域別に見ると、西欧は一人当たりの消費量と技術開発で優位に立っており、中欧および東欧市場は高成長セグメントとして台頭しています。市場は、製品タイプ(バイオベース生分解性、バイオベース非生分解性、化石ベース生分解性)と最終用途アプリケーションの両方でセグメント化されており、軟包装、硬質包装、農業用フィルムが3つの最大の収益源を占めています。

今後、市場の持続可能性の物語は、使用済みインフラの成熟度にますます結びついています。工業用堆肥化能力、機械的リサイクルシステム、および酵素的解重合施設が、販売量成長の拘束的制約となるでしょう。「生分解性」表示基準と堆肥化可能性認証に関する規制の明確化は、市場の細分化と消費者の混乱を防ぐ上で不可欠となります。

軟包装は、欧州バイオプラスチック産業市場における単一最大の最終用途セグメントであり、販売量と価値の両方で総市場収益の約35~40%を占めています。この優位性は、フィルムおよびラミネート用途におけるバイオプラスチックの技術的適合性と、欧州連合全体での従来の使い捨てプラスチックフィルムに対する強い規制圧力の両方を反映しています。

軟包装セグメントの成長は、いくつかの相乗効果をもたらす要因によって推進されています。食品および飲料、パーソナルケア、eコマース物流における消費者向けブランドは、企業環境コミットメントの中核要素としてバイオプラスチックベースのフィルムを展開しています。Carrefour、Tesco、Edekaなどの主要小売業者は、プライベートブランドの生鮮食品および焼き菓子包装における堆肥化可能なフィルムの使用を義務付けまたは奨励しています。EUの使い捨てプラスチック指令は、従来のポリエチレンおよびポリプロピレンフィルムの段階的廃止のスケジュールを加速させ、ポリ乳酸および澱粉ベースのブレンドに対する直接的な代替経路を生み出しています。

軟包装セグメントにサービスを提供する主要生産者には、Mater-Biバイオプラスチックブレンドに特化したNovamont SpA、サトウキビ原料由来のバイオポリエチレンを供給するBraskem、およびポリ乳酸生産の世界市場リーダーであるNatureworks LLCが含まれます。これらの企業は、既存のフィルム押出ラインをバイオプラスチック樹脂グレードに対応させるために多額の投資を行い、従来の材料からバイオベース材料に移行するブランドオーナーにとっての資本集約度を低減しています。

しかし、軟包装の市場シェアは、新たな競争圧力に直面しています。従来のプラスチックの機械的および化学的リサイクル技術は急速に進展しており、化石由来材料のコスト競争力を潜在的に延長する可能性があります。さらに、堆肥化可能な軟質フィルムの使用済みインフラは欧州全体で断片化されたままであり、多くの自治体の堆肥化施設は工業用堆肥化の認証を欠いているため、主張される環境上の利点を達成するための物流上の障壁が生じています。規制意図とインフラ成熟度の間のこのギャップは、プレミアムバイオプラスチックフィルムの販売量成長を抑制し、中間市場用途では低コストで非堆肥化性のバイオベースポリマーへの混合をシフトさせる可能性があります。

トップティアブランドオーナー間の収益集中も景気循環的な脆弱性をもたらします。消費者支出の景気後退は、漸進的なバイオプラスチックフィルムの需要を急速に圧迫し、コストに敏感な顧客はマージン圧迫サイクル中に従来の材料に戻る傾向があります。

欧州バイオプラスチック産業市場は、販売量とマージンの拡大を同時に加速および減速させる、規制義務、経済的インセンティブ、および技術的制約の複雑なマトリックスの中で機能しています。

主要な推進要因には規制の勢いがあります。EUの循環型経済行動計画は、バイオプラスチックの採用増加を明確に目標とし、使い捨てプラスチック指令は、食品包装および消費財における従来のプラスチックフィルムの使用を制限しています。これらの政策は、調達予算を代替品へとシフトさせる直接的な代替メカニズムを生み出しています。企業の持続可能性コミットメントは規制効果を増幅させます。Unilever、Nestlé、L'Oréalなどの主要な多国籍ブランドは、科学的根拠に基づいた再生可能含有量目標を公表しており、バイオプラスチック採用に対するトップダウンのサプライチェーン圧力を生み出しています。発酵および酵素合成における技術の成熟は、歩留まりを向上させ、生産コストを削減し、バイオベースポリマーが歴史的に化石由来の同等品と比較して享受していた15~25%のコストプレミアムを縮小させています。

対照的に、重大な制約が成長を抑制しています。原材料の入手可能性とコスト変動がマージン圧力を生み出します。ポリ乳酸生産はトウモロコシ原料に依存し、ポリヒドロキシアルカノエートは特殊な発酵原料を必要とし、これらは両方とも農産物商品価格の衝撃に左右されます。2022年から2023年の農業サイクルの中断は、バイオマス入手可能性を逼迫させ、原料コストを20~30%高騰させ、生産者マージンを圧迫し、生産能力拡大のスケジュールを遅らせました。特に農業用フィルムや建設用ラップのような価格に敏感な用途では、より安価な従来のプラスチック代替品が依然として存在します。使用済み処理におけるインフラギャップ(工業用堆肥化能力、機械的リサイクルシステム、酵素的解重合施設)は依然として断片化されており、環境的価値提案を損ない、ブランドオーナーにとって規制遵守リスクを生み出しています。

特定の指標として、「堆肥化可能」として販売されているバイオプラスチックフィルムは、現在、欧州の自治体の約40%において認証上の課題に直面しており、自治体の堆肥化施設には工業用グレードのインフラが不足しているため、高信頼性用途における販売量拡大への障壁となっています。

Mitsubishi Chemical Corporation: 日本を拠点とする化学コングロマリットで、生分解性プラスチックの開発・供給をグローバルに展開。欧州ではバイオベースのポリブチレンサクシネートおよびポリブチレンアジペートテレフタレートの事業を展開し、硬質包装および自動車分野に貢献しています。

Toray International Inc: 日本を代表する先端材料メーカーで、高性能バイオポリマー樹脂を自動車、繊維、エレクトロニクス分野に供給。欧州ではバイオベースのポリアミド繊維および熱可塑性複合材料の事業を展開し、高性能バイオポリマー樹脂を必要とする繊維、自動車、電気/エレクトロニクス用途をターゲットにしています。

BASF SE: 多角的な化学コングロマリットで、重要なバイオプラスチック生産能力を持ちます。ecovioおよび認証された堆肥化可能なポリエステルブレンド、ポリブチレンサクシネート変種を生産し、軟質および硬質包装、自動車、農業用フィルム用途をターゲットにしています。

Natureworks LLC: ポリ乳酸生産の世界市場リーダーであり、Corbionとの合弁事業を通じて欧州での主要な流通を行っています。欧州全域のフィルムコンバーター、硬質包装メーカー、繊維生産者に樹脂を供給しています。

Novamont SpA: イタリアのバイオプラスチック専門企業で、Mater-Biブランドの下で澱粉ベースおよびポリエステルブレンドに焦点を当てています。欧州の農業用フィルムおよび認証堆肥化可能な軟包装セグメントで重要な市場シェアを占めています。

Corbion: オランダを拠点とする特殊化学品企業で、乳酸およびポリ乳酸誘導体に焦点を当てています。Natureworks LLCのポリ乳酸の主要な欧州販売代理店を務め、ブランドオーナーとバイオポリマーブレンドを共同開発しています。

Braskem: ブラジルに本社を置くポリオレフィン生産者で、重要な欧州事業を展開しています。サトウキビエタノール由来のバイオポリエチレンに特化しており、西欧全域の軟質および硬質包装コンバーターにサービスを提供しています。

Arkema: フランスの特殊化学品メーカーで、ポリアミドバイオプラスチックおよびポリブチレンサクシネート樹脂を生産しています。高性能な熱安定性を必要とする自動車、エレクトロニクス、消費財用途をターゲットにしています。

Danimer Scientific: 米国を拠点とするバイオポリマー生産者で、ポリヒドロキシアルカノエートに特化しています。欧州の流通パートナーシップを運営しており、プレミアム軟包装コンバーターに海洋生分解性フィルム樹脂を供給しています。

Futerro: ベルギーのポリエステル専門企業で、軟包装および射出成形硬質容器向けのポリ乳酸ブレンドおよびポリブチレンサクシネート配合に焦点を当てています。

Solvay: ベルギーに本社を置く特殊化学品メーカーで、バイオベースのエポキシ樹脂およびポリアミドを生産しています。自動車、航空宇宙、電気/エレクトロニクスにおける高性能用途に貢献しています。

2022年2月: CarbiosとIndorama Venturesは、フランスでのバイオリサイクルポリエチレンテレフタレート生産のための戦略的パートナーシップを発表しました。初期処理能力は年間約50,000トンと推定され、西欧全域のブランドオーナーの循環型経済への適合を目標としています。

2023年6月: BASF SEは、ルートヴィヒスハーフェン工場でポリブチレンサクシネートの生産能力増強を稼働させ、自動車および農業用フィルムセグメントからの需要加速に対応するため、欧州の生産量を年間約25,000トン増加させました。

2023年9月: 欧州バイオプラスチック協会は、EN 13432規格に準拠した堆肥化可能性認証ガイドラインの更新版を公開し、EU加盟国全体で調和された使用済みプロトコルを確立し、インフラ要件の断片化を軽減しました。

2023年第4四半期: Novamont SpAは、イタリアのテルニ生産施設での生産能力拡大を発表し、中欧および東欧市場からの軟包装および農業用フィルム需要に対応するため、Mater-Biの生産量を30%増加させることを目標としました。

2024年3月: Natureworks LLCとDowは、ハイバリア硬質包装用途をターゲットとした高度なポリ乳酸ブレンドに関する共同開発契約を締結し、食品および飲料容器における化石由来ポリエステルからの競争圧力に直接対処しました。

2024年5月: 欧州委員会は、「生分解性」表示基準および堆肥化施設認証要件を明確化する規制枠組みの更新を最終決定し、市場参加者向けにより明確な使用済みインフラ基準を確立しました。

欧州バイオプラスチック産業市場は、成熟度、成長軌道、最終用途の集中度において顕著な地域差を示しています。

西欧(ドイツ、フランス、イタリア、ベネルクス)は、絶対的な市場規模と一人当たりの消費量で優位に立ち、地域総収益の約55~60%を占めています。ドイツは、厳格な規制枠組み、高いブランドオーナーの持続可能性コミットメント、および集中した製造能力(BASF、Arkema)に牽引され、最大の単一市場です。フランスは、強力な政府政策支援とNovamontの存在から恩恵を受けています。この地域のCAGRは14~16%と推定され、市場の成熟、インフラの飽和、および従来のプラスチックからの価格競争により、広範な市場と比較して緩やかになっています。

中欧および東欧(ポーランド、ハンガリー、チェコ共和国、ルーマニア)は、農業用フィルム需要、新興のブランドオーナーの持続可能性コミットメント、および低いベースライン普及率を反映し、推定CAGR22~26%で最も急速に成長している地域セグメントです。ポーランドとルーマニアは、農業部門の拡大とEUの農業用フィルム廃棄義務により、特に高成長地域となっています。

北欧(スカンジナビア、バルト諸国)は、地域収益の約12~15%を占め、CAGRは18~20%です。高い消費者の環境意識と厳格な自治体廃棄物管理規制が、特に軟包装およびフードサービス用途におけるプレミアムバイオプラスチックの採用を促進しています。

南欧(スペイン、ギリシャ、ポルトガル)は、地域収益の約10~12%を占め、CAGRは16~18%です。オリーブオイルとワインの包装採用およびEUの農業政策支援によって推進されています。この地域は、西欧と比較してブランドオーナー密度の低さや堆肥化インフラの発展が遅れていることから逆風に直面しています。

競争面では、西欧は集中した生産能力と確立されたサプライチェーンインフラから恩恵を受けている一方、中欧および東欧はサプライヤーの細分化と高い輸入依存度に直面しています。8~12パーセントポイントの地域CAGRの差異は、地理全体で異なる規制強度、インフラ成熟度、およびエンドマーケットの洗練度を反映しています。

欧州バイオプラスチック産業市場は、遵守義務と市場参入障壁の両方を生み出す、非常に規範的な規制エコシステムの中で機能しています。

欧州連合の循環型経済行動計画は、2020年に更新され、連続する加盟国指令を通じて運用化されており、使い捨てプラスチック削減のための拘束力のある目標を設定し、特定の用途における生分解性材料の採用を義務付けています。2021年以降、加盟国全体で実施されている使い捨てプラスチック指令は、フードサービスおよび消費者向け包装における従来のプラスチックフィルムを制限し、認証されたバイオプラスチックおよび堆肥化可能な代替品に対する直接的な代替需要を生み出しています。

主にEN 13432(工業用堆肥化)およびEN 14995(プラスチック材料)によって管理される堆肥化可能性認証基準は、生分解速度、生態毒性、および使用済み重金属残留物に関する厳格な要件を確立しています。これらの基準は効果的な非関税障壁として機能し、生産者は認証プロセスと試験インフラに投資する必要があるため、小規模な競合他社や非EUサプライヤーに不利となるコンプライアンスコストを生み出します。欧州委員会の2023年の生分解性表示基準の更新は、認証基準をさらに厳格化し、製造業者にマーケティング主張を行う前に使用済み廃棄経路とインフラの利用可能性を開示するよう義務付けました。

2005年以降EU加盟国全体で義務付けられ、2023年を通じて段階的に拡大された拡大生産者責任(EPR)制度は、ブランドオーナーおよび包装メーカーに、堆肥化施設運営を含む使用済み管理に資金を供給するよう義務付けています。これにより、堆肥化可能な材料のEPR費用は通常、従来のプラスチックよりも20~35%低いため、バイオプラスチック採用に対する財政的インセンティブが生まれます。

非EUサプライヤーからの輸入バイオプラスチックに対する関税は、ポリマーの種類に応じて6.5%から8.5%の範囲であり、欧州生産者に対するささやかな保護を提供しています。しかし、アジアのバイオプラスチック製造業者に対してアンチダンピング調査が開始されており、追加の関税障壁を誘発する可能性があります。

堆肥化インフラへの政府投資は大きく異なります。フランス、ドイツ、イタリアは、2030年までに自治体の堆肥化施設をアップグレードするために総額20億ユーロを超える設備投資をコミットしている一方、東欧加盟国は遅れており、市場開発を制約する地域的なインフラギャップを生み出しています。

欧州のバイオプラスチックの生産と消費は、地域製造能力の集中と最終市場の地理の両方を反映する複雑な貿易回廊内で機能しています。

欧州域内貿易が優勢であり、総貿易量の約65~70%を占めています。最大の生産拠点であるドイツは、ポリ乳酸ブレンド、ポリブチレンサクシネート、および特殊ポリエステルを西欧および中欧全域の軟質および硬質包装コンバーターに輸出しています。ベルギーとオランダは流通および物流ハブとして機能し、輸入バイオプラスチック樹脂を地域のコンバーターに再輸出しています。イタリアの澱粉ベースMater-Biブレンドの専門性は、南欧および中欧全域の農業用フィルムおよび認証堆肥化可能な軟包装メーカーへの輸出を促進しています。

欧州外からの輸入は、欧州バイオプラスチック総量の約25~30%を占め、主に米国からのポリ乳酸樹脂(Natureworks LLCがCorbionを通じて流通)とブラジルからのバイオポリエチレンで構成されています。これらの輸入は、ポリマー分類に応じてEU国境で6.5~8.5%の関税に直面します。2022年から2023年の非優先原産地からのポリヒドロキシアルカノエートに対する関税のエスカレーションにより、実効輸入コストが8~12%増加し、非EUサプライヤーの競争力を抑制し、欧州生産者の価格設定を支持しました。

非EU市場への欧州からの輸出は生産量の約10~15%を占め、主要な輸出先には英国(2024年を通じてポストBrexit貿易協定により関税なしのアクセスを維持)が含まれ、スイス、トルコがそれに続きます。Brexitは構造的な貿易摩擦を生み出し、英国に輸出されるバイオプラスチック樹脂の関税は0%から6.5%に上昇し、英国の欧州製品需要を減少させ、販売量を他の地域にシフトさせました。

本レポートは主に欧州市場に焦点を当てていますが、日本はアジア太平洋地域における主要な経済国として、バイオプラスチック産業の成長において重要な役割を担っています。地球規模での持続可能な材料への移行と循環型経済モデルの推進は、日本の国内政策と高い消費者環境意識によって強く支持されています。欧州市場で予測される堅調な年間複合成長率(CAGR)は、日本市場においてもバイオプラスチックの採用が加速する可能性を示唆しています。日本市場固有の規模に関する具体的な数値は本レポートに明記されていませんが、技術革新への注力と環境問題への意識の高さを考慮すると、持続的な成長が期待されます。本レポートで言及されているアジアの製造業者からの価格競争圧力は世界的な要因ですが、日本市場は品質と技術革新を重視する傾向があります。

主要な国内企業としては、本レポートで欧州での事業展開が言及されている三菱ケミカル株式会社と東レ株式会社が挙げられます。三菱ケミカルは、グローバルに展開する日本の化学大手として、バイオベースポリマーの開発・供給に注力しており、包装材や自動車分野での貢献が期待されます。東レは、日本を代表する先端材料メーカーとして、高性能バイオポリマー樹脂を自動車、繊維、電気・電子といった幅広い分野に提供し、国内市場の成長を牽引しています。

日本市場における規制・基準の枠組みもバイオプラスチックの普及を後押ししています。2022年4月に施行された「プラスチック資源循環促進法」は、3R(Reduce, Reuse, Recycle)に加えてRenewable(再生可能)を促進し、バイオプラスチックの使用を奨励しています。また、工業製品の品質を保証する「JIS(日本工業規格)」には、生分解性プラスチックに関する試験方法などの規格が含まれています。食品包装用途では、「食品衛生法」がバイオベース材料の安全性を確保する上で不可欠です。さらに、「グリーン購入法」は、国や地方公共団体による環境配慮型製品の調達を推進し、バイオプラスチックの需要創出に貢献しています。

流通チャネルと消費者行動の面では、日本は高度に発達した小売ネットワーク(スーパーマーケット、コンビニエンスストアなど)と効率的な産業用サプライチェーンを有しています。日本の消費者は一般的に環境意識が高く、詳細な廃棄物分別に積極的に取り組む傾向があります。日用品においてはコスト感度が高いものの、高品質で持続可能、かつデザイン性の高い製品に対してはプレミアムを支払う意欲のある層も存在します。ブランドがバイオプラスチックを包装に採用する際には、特に食品・飲料、パーソナルケア、Eコマース分野で、製品の魅力と環境訴求を両立させることが重要です。従来のプラスチックに対する日本の強力なリサイクルインフラがあるため、バイオプラスチックは、普及を拡大するために、最終的な廃棄ソリューション(例えば、該当する場合は堆肥化)において明確な利点を提供する必要があります。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 17.98% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

欧州のバイオプラスチックメーカーは、EUの厳格な環境指令と生分解性認証のためのEN規格の下で事業を行っています。コンプライアンス要件は国によって異なり、ドイツとフランスは他のEU加盟国よりも厳しい堆肥化基準を適用しています。規制への適合は、BASF SEやNovamont SpAのようなメーカーの生産コストと市場参入期間に直接影響を与えます。

2022年2月、CarbiosとIndorama Venturesは提携し、フランスで年間5万トンのバイオリサイクルPET生産施設を設立しました。この進展は、欧州における循環型経済ソリューションへの投資加速を示しています。Arkema、Braskem、Corbionなどの主要企業は同時に、需要増加を取り込むため軟包装のポートフォリオを拡大しています。

原材料の入手可能性とコスト変動は依然として重大な制約であり、バイオベース原料の価格は年間15〜25%変動しています。より安価な化石燃料代替品は、価格に敏感な用途でのバイオプラスチックの採用を妨げています。東欧全域での製造能力のギャップと、トウモロコシやサトウキビ以外の原料多様化の限定が、生産規模の拡大をさらに制約しています。

2021年以降の回復により軟包装の需要が加速し、現在では市場の主要セグメントとなっています。サプライチェーンの混乱は脆弱性を露呈させ、メーカーに生産の地域化と調達の多様化を促しました。長期的な構造変化は、バイオプラスチック生産とリサイクルインフラを組み合わせた統合垂直ソリューションを支持しており、Carbios-Indoramaの提携モデルがその証拠です。

欧州の生産者は主にトウモロコシベースとサトウキビ由来の原料に依存しており、藻類や廃棄物由来の代替品への関心が高まっています。ブラジルとアジアにおける供給集中は、地政学的および物流上の脆弱性を生み出しています。Natureworks LLCや三菱ケミカルなどの企業は、輸入依存度を減らすために欧州のバイオマスインフラに投資しています。

軟包装が市場収益を牽引し、次に硬質包装と自動車用途が続きます。建設と繊維は、新たな高成長セグメントです。バイオベース生分解性プラスチックは、食品接触および農業用フィルムでプレミアム価格を享受する一方、バイオベース非生分解性プラスチックは、自動車および電気分野の技術用途を支配しています。