1. パンデミック後、アゼライン酸市場はどのように回復し、どのような構造変化が長期的な需要を牽引していますか?

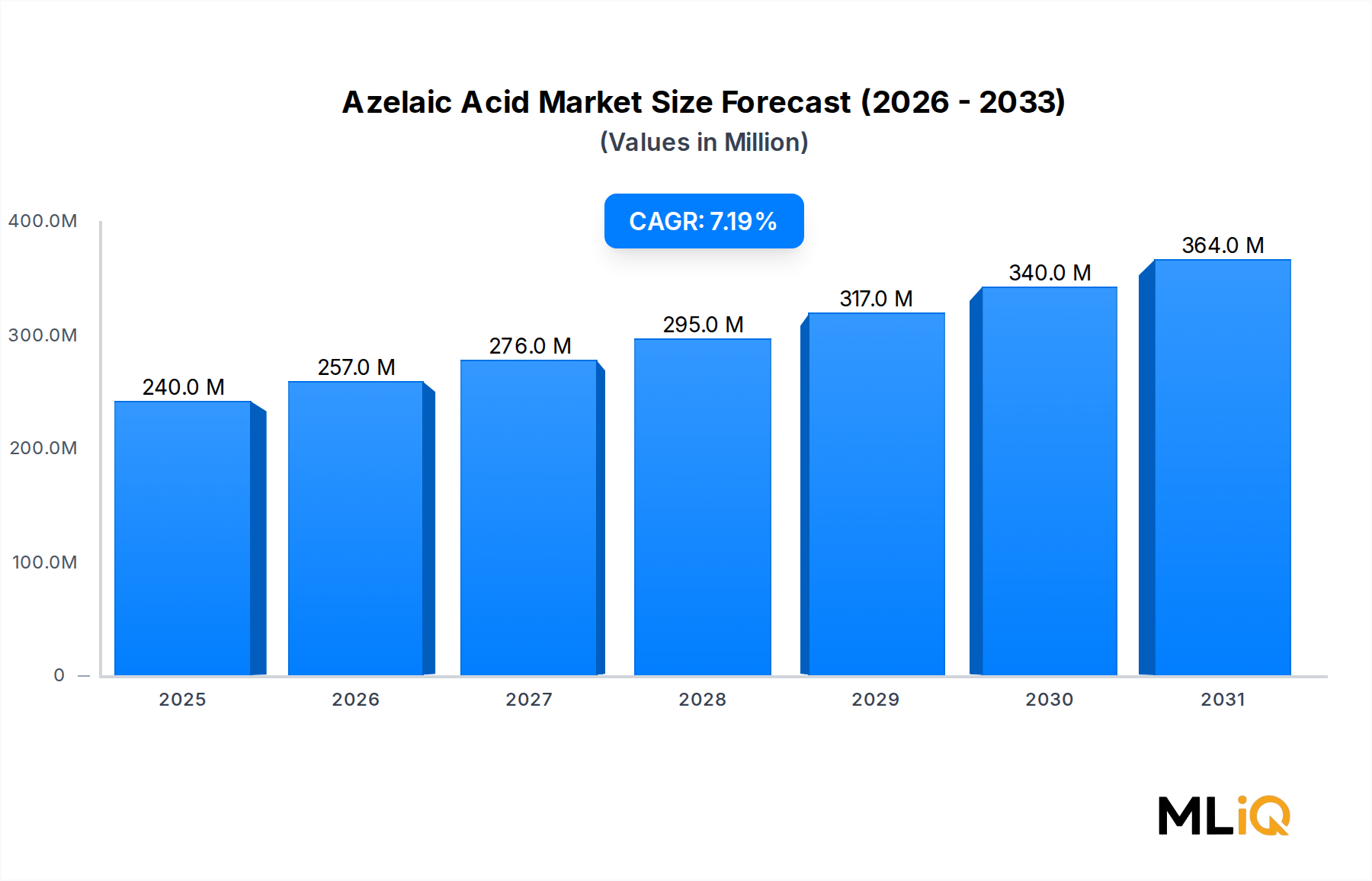

2020年以降、医薬品および化粧品のサプライチェーンが再安定化したことで、アゼライン酸市場は急激に回復し、市場規模は2億3,983万ドルに達しました。現在、構造的な需要は皮膚科およびニキビ治療セグメントに定着しており、処方薬および市販薬の製剤は従来の市場を超えて拡大しています。2033年までの年平均成長率7.2%は、循環的ではなく持続的な需要基盤を反映しています。

+1 2315155523

Market Lens IQ は、国際市場に展開する組織に対し、高度なシンジケート調査レポート、カスタマイズされた業界分析、競合インテリジェンス、およびデータ主導のアドバイザリーソリューションを提供する、グローバルな市場インテリジェンスおよび戦略コンサルティング企業です。分析の卓越性とイノベーションへの強いコミットメントにより、Market Lens IQ は企業、投資家、コンサルタント、意思決定者に対し、競争の激しい業界における戦略的成長、業務効率化、および長期的なビジネス変革を推進するための実践的なインサイトを提供します。当社は、ライフサイエンス、消費財、半導体・電子機器、素材・化学、建設・製造、食品・飲料、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSI(銀行、金融サービス、保険)など、幅広い業界を対象としています。深いドメイン専門知識と高度なアナリティクスを組み合わせることで、Market Lens IQ は進化するビジネス要件に合わせて調整された、包括的な市場評価、技術トレンド分析、投資インテリジェンス、サプライチェーンインサイト、価格分析、顧客行動調査、および将来の市場予測を提供します。

Market Lens IQ の機能の核心には、一次調査、二次調査、専門家インタビュー、データの三角測量、AIを活用したアナリティクス、およびリアルタイムの市場モニタリングを統合した、堅牢な360度調査方法論があります。当社の調査フレームワークは、業界データベース、企業情報のファイリング、政府刊行物、業界専門誌、規制枠組み、ホワイトペーパー、投資家向けプレゼンテーション、および世界的な経済指標を活用することにより、最高水準のデータ精度、信頼性、および戦略的妥当性を保証します。当社は、世界中の産業における新興市場の機会、破壊的テクノロジー、イノベーションエコシステム、競争のベンチマーキング、規制の変更、および高成長の投資セグメントを特定することに特化しています。顧客中心のアプローチにより、Market Lens IQ はスタートアップ、中小企業、多国籍企業、プライベートエクイティファーム、機関投資家、およびフォーチュン500企業と協力し、情報に基づいた意思決定と持続可能な競争優位性をサポートする高価値のビジネスインテリジェンスソリューションを提供します。継続的なイノベーション、デジタルインテリジェンス機能、および業界に焦点を当てた専門知識を通じて、Market Lens IQ は世界の市場調査およびコンサルティング業界における信頼できる戦略的パートナーとしての地位を確立し、組織が市場の複雑さを乗り越え、変革的な成長の機会を活用できるよう支援しています。

世界のアゼライン酸市場は、基準年において2億3,983万ドル(約372億円)と評価されており、2025年から2033年までの予測期間において年平均成長率(CAGR)7.2%で拡大すると予測されています。この軌跡は、医薬品、化粧品、ポリマー産業からの堅調な需要の収束を反映しており、それぞれが健康意識、持続可能な化学、特殊ポリマー開発といった構造的なメガトレンドによって同時に活性化されています。

アゼライン酸(ノナン二酸)は、主にオレイン酸の生体内変換および化学酸化によって得られる天然由来のジカルボン酸であり、多機能な活性化合物として大きな注目を集めています。その抗菌性、抗炎症性、および角質溶解性により、ニキビ、酒さ、色素沈着過多をターゲットとする皮膚科治療薬や化粧品配合物の優先的な成分としての役割を確立しています。同時に、ポリアミド合成におけるモノマーとしての役割は、エンジニアリングプラスチックおよびコーティング分野からの需要を促進しています。

主な需要牽引要因には、医薬部外品に対する世界的な消費者支出の急増、アゼライン酸をベースとした処方クリームおよびゲルの規制承認の増加、および特殊化学品製造におけるバイオベース原料への重要なシフトが含まれます。アゼライン酸が持続可能な化学の義務、特に再生可能な油糧種子作物からの生産を通じて、その広範な特殊化学品市場の変革の物語の中で有利な位置を占めています。

都市化による皮膚疾患の有病率の増加、新興経済国における皮膚科サービスの普及の拡大、およびポリマー産業の高性能バイオ由来モノマーへの移行といったマクロ的な追い風は、多部門にわたる押し上げ効果をもたらしています。アジア太平洋地域では、中間層の急速な拡大と皮膚科への意識の向上が量的増加に大きく貢献しており、欧州市場はバイオベースポリマー原料に関する規制の明確化から恩恵を受けています。

サプライチェーンの観点から見ると、市場参加者は、オレオケミカル上流での原料の信頼性を確保し、価格変動を管理するために垂直統合をますます進めています。欧州および東南アジアの主要生産者による設備増強は、供給量を改善し、下流の製剤メーカーのリードタイムを短縮すると予想されます。

2033年に向けて、アゼライン酸市場は、パイプラインの医薬品用途、ナイロン-9,9およびナイロン-6,9ポリマーグレードでの採用の増加、およびクリニカルスキンケアブランドの世界的な展開の拡大によって支えられ、大幅に高い評価額を達成すると予想されています。ナノカプセル化や徐放性局所製剤を含むデリバリー技術の革新は、特に化粧品および医薬品の最終用途セグメントにおいて、プレミアムグレードの消費をさらに加速させると予測されています。競争環境は依然として適度に統合されており、多国籍化学コングロマリットと専門的な地域生産者の組み合わせが価格動向とアプリケーション開発を形成しています。

アゼライン酸市場内のすべての製品グレードセグメント(化粧品グレード、工業用グレード、ポリマーグレードを含む)の中で、化粧品グレードは最高の収益シェアを占め、消費者の需要、臨床的検証、および規制の追い風が交差する力によってそのリーダーシップの地位を強化し続けています。

化粧品グレードのアゼライン酸は、通常99%を超える高い純度と、厳格な薬局方および化粧品の安全基準への準拠によって特徴付けられます。このグレードは主に、ニキビ、酒さ、肝斑を対象とする市販(OTC)のスキンケア製剤および処方医薬品に展開されます。ソーシャルメディアの影響と広範な「スキニフィケーション」トレンドによって加速された肌意識の高い消費者の世界的な増加は、化粧品グレードを市場拡大の主要な成長ベクトルとして位置付けています。

化粧品グレードセグメントにおける収益の優位性は、いくつかの構造的要因によって支えられています。第一に、アゼライン酸の臨床的有効性プロファイル(チロシナーゼ阻害剤およびニキビ菌に対する静菌剤としての二重メカニズムを含む)は、処方用途で15%から20%、化粧品用途で低濃度において、米国FDA、EMA、およびその他の主要な規制機関による承認を得ています。この二重の規制ステータスは、医薬品市場と化粧品市場を結びつけ、ほとんどの有効成分がアクセスできるよりも広範な流通チャネルを解き放ちます。

第二に、このセグメントはスキンケアにおけるプレミアム化のトレンドから恩恵を受けています。プレステージおよびクリニカルスキンケアブランドは、アゼライン酸を主要成分として配合する傾向が強まっており、工業用およびポリマーグレードと比較して、平均販売価格を引き上げる高単価指標を実現しています。特に北米およびヨーロッパ全体でのダイレクト・トゥ・コンシューマー(DTC)スキンケアブランドの拡大は、化粧品グレード材料の対象市場を有意義に拡大しました。

このセグメントで事業を展開する主要企業には、広範なダーモコスメティック活性成分ポートフォリオを活用して、化粧品グレードのアゼライン酸と補完的な成分を供給するBASF SEが含まれます。Croda International Plcもまた、持続可能でバイオ由来の調達を強調しながら、特殊ケアおよび活性成分プラットフォーム内でアゼライン酸誘導体を位置付けることで市場に参入しています。Emery Oleochemicalsは、オレイン酸原料の統合から恩恵を受け、世界中の製剤メーカーに化粧品グレード製品の一貫した供給を可能にしています。Molekula Groupは、高仕様の化粧品グレード材料を研究開発コミュニティに提供し、Anant Pharmaceuticals Pvt. Ltd.は、南アジアおよび輸出市場全体で医薬品化粧品セグメントに供給しています。

化粧品グレードセグメントのシェアは単に維持されているだけでなく、成長しています。皮膚科原料市場のイノベーションの普及、査読付き文献からの臨床的裏付け、および新たな地域における規制承認の範囲の拡大は、複合的な量と価値の成長を集合的に推進しています。ニキビ治療市場が世界的に拡大し続けるにつれて、特にニキビの有病率が高く、治療の普及が進んでいるアジア太平洋地域やラテンアメリカでは、化粧品グレードのアゼライン酸が直接的な恩恵を受けています。

ポリマーグレードは、現在収益シェアは小さいものの、バイオベースポリアミドモノマーの需要が激化するにつれて、絶対値ではより速い速度で成長すると予測されています。工業用グレードは、工業用潤滑剤、可塑剤、腐食抑制剤には依然として関連性がありますが、よりコモディティ化された価格圧力に直面しています。それにもかかわらず、化粧品グレードセグメントは、規制上の堀、プレミアム化、および多地域にわたる需要成長の組み合わせにより、予測期間を通じてその支配的な市場地位を維持しています。

アゼライン酸市場は、その短期的および中期的な軌跡を決定する明確な構造的推進要因と制約のセットによって形成されています。各要因は定量化可能であり、測定可能な市場ダイナミクスに結びついています。

推進要因1 — ニキビと酒さの有病率の上昇:世界保健機関は、ニキビが世界中の思春期人口の約85%、およびかなりの割合の成人に影響を与えていると推定しており、アゼライン酸ベースの治療薬に対する大規模かつ継続的な需要基盤を生み出しています。米国だけでも、年間約5,000万人がニキビを経験しており、処方薬およびOTC製品の持続的な販売量を牽引しています。

推進要因2 — バイオベース化学品の義務化の拡大:欧州連合における規制枠組み、特にEUグリーンディールおよび持続可能性のための化学戦略は、石油化学中間体のバイオ由来代替品への置き換えを加速させています。主に再生可能な植物油由来のオレイン酸から生産されるアゼライン酸は、この義務に直接合致しており、バイオベース化学品市場における採用を支援しています。この規制上の追い風は、ポリアミドメーカーのアゼライン酸ベースモノマーへの移行を加速させると予想されます。

推進要因3 — ポリアミド産業の需要増加:ポリアミド樹脂市場は主要な牽引要因です。アゼライン酸をジカルボン酸モノマーとして使用して合成されるナイロン-6,9およびナイロン-9,9は、ナイロン-6,6と比較して優れた耐湿性と寸法安定性を持つため、電気コネクタ、自動車部品、高性能フィルムでの採用が進んでいます。

制約1 — 原料価格の変動性:アゼライン酸は主にオレイン酸から派生しており、オレイン酸自体が農業コモディティ価格サイクルに左右されます。主要生産地域における気候変動や地政学的な混乱によって引き起こされる油糧種子作物の収量変動は、原料コストの変動を引き起こし、メーカーの利益率を圧迫する可能性があります。

制約2 — 代替有効成分との競合:化粧品および医薬品セグメントにおいて、アゼライン酸はサリチル酸、ナイアシンアミド、過酸化ベンゾイル、レチノイドといった競合に直面しています。これらの代替品に対する消費者の慣れ、およびそれらの幅広い入手可能性と低価格が組み合わさることで、価格に敏感な市場でのアゼライン酸の普及が制限される可能性があります。

制約3 — 化粧品グレードの高精製コスト:化粧品および医薬品グレードの生産に必要な純度レベルを達成するには、エネルギー集約的な蒸留および精製工程が必要であり、工業用グレードの生産と比較して製造コストが増加し、小規模生産者にとって障壁となっています。

アゼライン酸市場の競争環境は中程度に集中しており、グローバルな特殊化学品大手、オレオケミカル専門企業、および地域メーカーが混在しています。主要なプレーヤーは以下の通りです。

BASF SE: ドイツを拠点とする世界最大の化学メーカーの一つ。日本市場でも化粧品原料、特殊化学品、工業材料など幅広い分野で事業を展開し、アゼライン酸関連製品のサプライヤーとしても活動している。BASF SEは、アゼライン酸をその広範な化粧品有効成分および特殊化学品ポートフォリオに統合しており、同社の研究開発能力とグローバルな製造拠点は、製剤イノベーションと供給確保において大きな競争優位性を提供している。

Croda International Plc: 英国を拠点とする特殊化学品メーカー。日本を含むグローバルで、化粧品有効成分やパーソナルケア製品向けに持続可能性を重視したソリューションを提供しており、アゼライン酸もそのポートフォリオの一部である。Croda International Plcは、化粧品有効成分に強い存在感を持つ特殊化学品イノベーターであり、同社の持続可能性を重視したポートフォリオ戦略により、アゼライン酸は高性能な美容・パーソナルケア成分製品群に自然に適合している。

Cargill, Incorporated: 米国に拠点を置く大手農業コモディティおよび特殊成分会社。日本でも食品、飼料、産業用途など多岐にわたる事業を展開しており、アゼライン酸の原料となる油脂のサプライヤーとして間接的に市場に影響を与える。Cargillの広範な油糧種子加工インフラは、アゼライン酸生産経済に影響を与える重要な上流原料サプライヤーとしての地位を確立している。

Molekula Group: 英国に拠点を置く特殊化学品サプライヤーで、主に研究、分析、化粧品用途向けに高純度のアゼライン酸を提供しています。同社はヨーロッパ全域の製薬・化粧品製剤メーカーに一貫した品質基準でサービスを提供しています。

Spectrum Chemical: 米国に拠点を置く実験用化学品販売業者で、製薬調合および研究用途向けに複数のグレードのアゼライン酸を提供しています。Spectrum Chemicalの北米全域にわたる広範な流通ネットワークは、規制産業にとって主要な供給パートナーとしての地位を確立しています。

Matrica S.p.A: イタリアのグリーンケミストリー企業であり、バイオベースのオレイン酸原料を活用してアゼライン酸やその他のバイオケミカルを生産する合弁事業プラットフォームです。サルデーニャ島ポルトトーレスにあるMatricaの工場は、持続可能な農業原料に支えられた主要なヨーロッパの生産拠点です。

Emery Oleochemicals: 天然油原料からアゼライン酸を含む特殊誘導体まで垂直統合された事業を展開するグローバルなオレオケミカル生産企業です。Emery Oleochemicalsのマレーシア、ドイツ、米国の製造拠点は、地理的な多様化と原料の安定供給を提供しています。

Anant Pharmaceuticals Pvt. Ltd.: インドの製薬メーカーで、主に国内および輸出市場向けに製薬および化粧品製剤用のアゼライン酸を供給しています。同社はインドの競争力のある製造コスト構造から恩恵を受けています。

Krishana Enterprises: インドの特殊化学品サプライヤーで、化粧品および医薬品用途のアゼライン酸に対する地域需要に対応しています。同社は南アジア全体の価格に敏感な市場セグメントに対応しています。

Nantong Hengxing Electronic Materials Co., Ltd.: 中国の特殊化学品メーカーで、国内のポリマーおよび工業市場向けにアゼライン酸の生産能力を持っています。同社は中国の拡大するバイオベース材料分野から恩恵を受ける位置にあります。

2023年1月:BASF SEは、化粧品有効成分ポートフォリオの拡大を発表し、次世代スキンケア製剤向けにアゼライン酸ベースの活性成分を含むバイオ由来ジカルボン酸誘導体の組み込みを強化し、同社の「ケアケミカルズ」持続可能性ロードマップに沿っています。

2023年3月:Matrica S.p.Aは、サルデーニャ島ポルトトーレスにある同社のバイオ精製施設で段階的な生産能力増強を報告し、バイオベースのオレイン酸のオゾン分解から得られるアゼライン酸とペラルゴン酸の生産量増加を目標とし、ヨーロッパの需要成長を支えています。

2023年6月:Croda International Plcは、バイオ由来酸(アゼライン酸を含む)を持続可能性の誓約の下で優先活性成分として位置付け、ターゲットとなる買収と社内研究開発投資を通じて、化粧品有効成分市場におけるプレゼンスを拡大するための戦略的イニシアチブを概説しました。

2023年9月:Emery Oleochemicalsは、原材料市場の変動が続く中でサプライチェーンの安定性を強化するため、複数のヨーロッパの化粧品製剤メーカーと医薬品グレードおよび化粧品グレードのアゼライン酸に関する長期供給契約を確認しました。

2024年2月:韓国の規制当局は、OTCスキンケア製品におけるアゼライン酸の追加化粧品配合濃度を承認し、ASEANおよび北東アジア地域の対象市場を拡大しました。

2024年5月:Nantong Hengxing Electronic Materials Co., Ltd.は、ポリマーグレード用途を対象としたアゼライン酸の収量改善と生産コスト削減を目的とした、中国の製造施設におけるプロセス最適化投資を発表しました。

2024年10月:Journal of Dermatological Treatmentに掲載された査読済み臨床研究は、炎症後色素沈着過剰に対する併用療法におけるアゼライン酸の有効性を確認し、処方医の新たな関心を生み出し、医薬品グレードの需要期待を高めました。

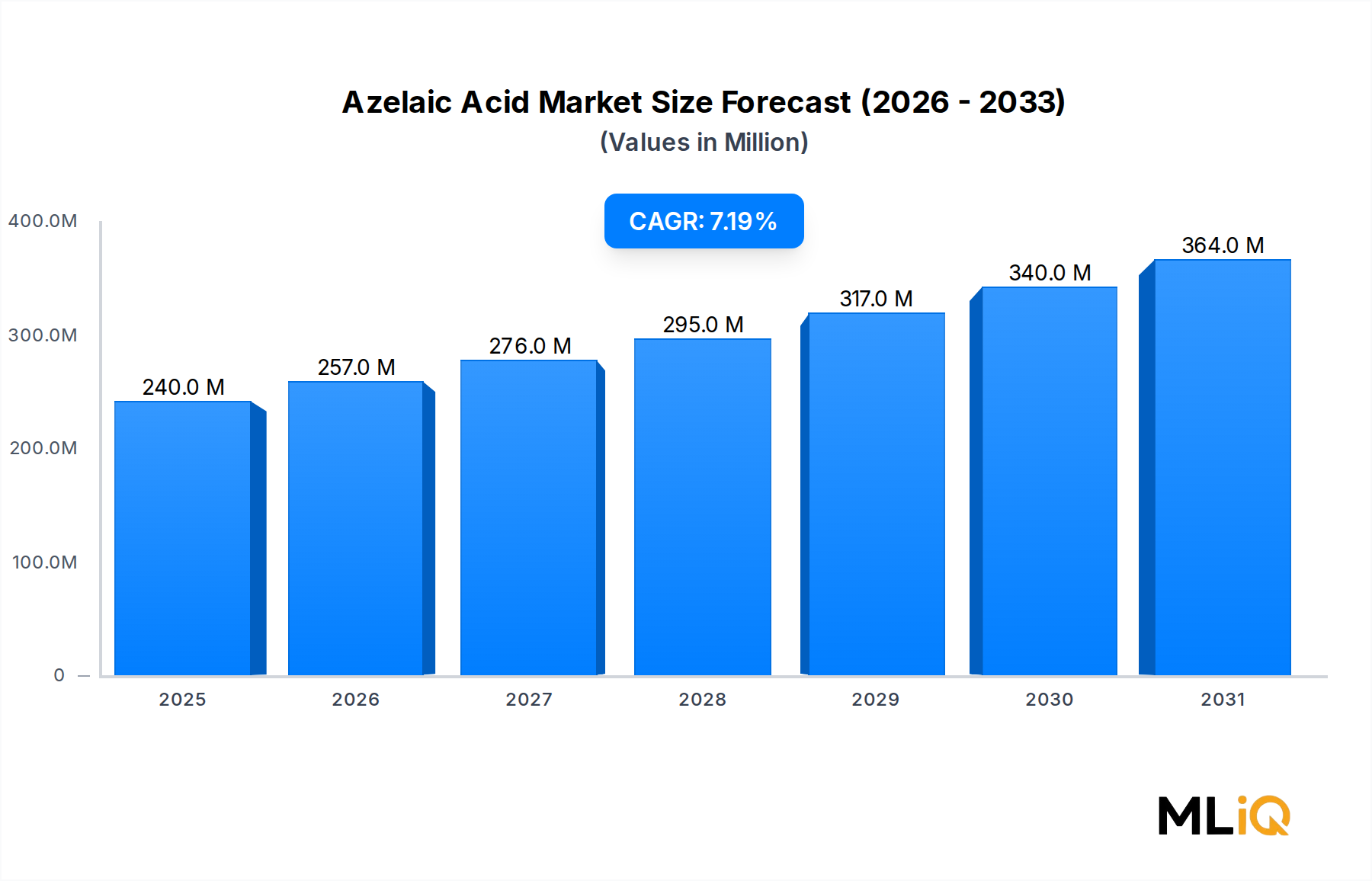

アゼライン酸市場は、医療インフラ、工業用ポリマー需要、規制環境、および原料の入手可能性によって形成される、明確な地域別成長プロファイルを示しています。

ヨーロッパは現在、最も成熟した最大の地域市場であり、世界の収益の推定35%~38%を占めています。ドイツ、フランス、イタリア、英国は主要な国内市場であり、確立された製薬製造部門、プレミアムスキンケアに対する高い消費者支出、およびバイオベース化学品生産における地域のリーダーシップによって牽引されています。Matrica S.p.Aのイタリアにおける事業は、ヨーロッパの製剤メーカーにとって重要な供給拠点として機能しています。この地域は、バイオ由来化学品を優遇する厳格な環境規制から恩恵を受けており、ポリマー産業の持続可能なモノマーへの転換は、工業用およびポリマーグレードの需要を維持しています。ヨーロッパ市場のCAGRは、2033年まで5.8%と推定されています。

北米は第2位の地域市場であり、米国が地域需要の大部分を占めています。有病率に牽引される製薬および皮膚科スキンケアセグメントが主要な需要エンジンであり、アゼライン酸ベースの処方クリームおよび化粧品製剤は、薬局およびDTCチャネルを通じて広く流通しています。この地域のCAGRは6.4%と予測されており、皮膚科治療に対する保険適用範囲の拡大と、臨床スキンケアの採用の増加によって支えられています。

アジア太平洋地域は最も急速に成長している地域であり、2033年までCAGR 9.1%で拡大すると予測されています。中国、インド、日本、韓国、ASEAN諸国は、皮膚疾患の有病率の上昇、中間層の購買力の増加、および現地での医薬品製造の拡大を通じて、集合的に需要を牽引しています。中国のオレオケミカル市場およびバイオベース化学品市場エコシステムにおける地位は、競争力のある生産者であると同時に消費者でもあります。インドの製薬製造の競争力は、アゼライン酸中間体の生産者および輸出拠点としての役割を強化しています。

ブラジルとアルゼンチンに牽引されるラテンアメリカは、約6.8%のCAGRを持つ発展途上の機会市場です。都市部の皮膚科クリニックの普及の増加と、ブランド化された医薬品スキンケア製品へのアクセス改善が主要な需要触媒となっています。

中東・アフリカ地域は、現在収益シェアでは最小の市場ですが、特にGCC諸国および南アフリカにおいて、医療支出の増加と化粧品市場の洗練化の進展に支えられ、平均以上の成長モメンタムを示しています。地域のCAGRは、より小さなベースからのものですが、7.5%と推定されており、トルコは注目すべき地域製造および再輸出ハブとして機能しています。

過去2~3年間におけるアゼライン酸市場への投資活動は、持続可能な化学およびバイオベース特殊材料への資本流入の広範な強化を反映しています。M&A、設備拡張資本、および戦略的パートナーシップが主要な取引類型です。

投資を引き付けている最も資本集約的なサブセグメントは、バイオベースのアゼライン酸生産能力であり、特にオレオケミカル市場およびバイオベース化学品市場のバリューチェーンに合致するインフラストラクチャです。Matrica S.p.Aは、

アゼライン酸の日本市場は、急速に成長しているアジア太平洋地域の中核をなす重要なセグメントです。グローバル市場規模が約372億円と評価される中、アジア太平洋地域は2033年まで年平均成長率9.1%で拡大すると予測されており、日本はこの成長に大きく貢献しています。日本の市場は、高い健康意識、高齢化社会における皮膚疾患への関心の高まり、および高品質なスキンケア製品への根強い需要によって特徴づけられます。特に、ニキビや酒さといった皮膚のトラブルの有病率の上昇は、医薬品および化粧品グレードのアゼライン酸の需要を牽引しています。また、持続可能な化学品への世界的な移行は、バイオベース素材としてのその位置付けを強化し、ポリマー産業からの需要も期待されます。

このセグメントにおける主要なプレーヤーとしては、報告書に記載されているグローバル化学品大手のBASF SEやCroda International Plcが、日本市場においても化粧品原料や特殊化学品のサプライヤーとして重要な役割を担っています。これらの企業は、アゼライン酸を含む幅広いポートフォリオを日本の製剤メーカーやブランドに提供しています。日本国内には、アゼライン酸の原料自体を大規模に製造する企業は目立たないものの、富士フイルムや資生堂といった大手化粧品・製薬会社が、アゼライン酸を配合した製品の研究開発や販売を通じて、市場の成長を間接的に推進しています。

日本におけるアゼライン酸関連製品の規制枠組みは、その用途によって異なります。医薬品として使用される場合、医薬品医療機器等法(PMD法)の規制下に置かれ、日本薬局方(JP)などの品質基準への適合が求められます。化粧品成分としては、薬機法に基づく化粧品基準や、日本化粧品工業連合会(JCIA)の自主基準に準拠し、成分の安全性と有効性が厳しく評価されます。高純度(99%以上)の化粧品グレードは、これらの基準を満たす上で不可欠です。ポリマー用途では、化審法(化学物質の審査及び製造等の規制に関する法律)などの化学物質関連法規が適用され、新規化学物質としての安全性評価が必要です。また、製造プロセスにおける環境負荷低減は、日本の環境規制や消費者の意識からも重要視されます。

流通チャネルと消費者行動は、日本市場の特性を反映しています。化粧品グレードのアゼライン酸製品は、全国のドラッグストア(マツモトキヨシ、ウェルシアなど)、百貨店、バラエティショップ(Loft、@cosmeストアなど)、およびオンラインプラットフォーム(Amazon Japan、楽天など)を通じて広範に流通しています。日本の消費者は製品の品質、安全性、効果に対する意識が非常に高く、科学的根拠に基づいた成分や信頼性の高いブランドを重視する傾向があります。ソーシャルメディアや美容インフルエンサーの影響も大きく、最新のスキンケアトレンドへの感度が高いです。医薬品グレードは、病院、クリニック、調剤薬局を通じて医師の処方に基づいて提供されます。ポリマーや工業用グレードは、B2Bチャネルを通じて産業顧客に直接供給されることが一般的です。

本セクションは、英語版レポートに基づく日本市場向けの解説です。一次データは英語版レポートをご参照ください。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

2020年以降、医薬品および化粧品のサプライチェーンが再安定化したことで、アゼライン酸市場は急激に回復し、市場規模は2億3,983万ドルに達しました。現在、構造的な需要は皮膚科およびニキビ治療セグメントに定着しており、処方薬および市販薬の製剤は従来の市場を超えて拡大しています。2033年までの年平均成長率7.2%は、循環的ではなく持続的な需要基盤を反映しています。

アゼライン酸は主に植物油のオゾン分解によってオレイン酸から派生するため、サプライチェーンはオレオケミカル原料に依存しています。Emery OleochemicalsやMatrica S.p.Aなどの主要生産者はバイオベースの原料を活用しており、農産物価格の変動に影響を受けやすくなっています。バイオベースおよび石油化学経路へのサプライチェーンの多様化は、CargillやBASF SEを含む主要企業にとって重要なリスク軽減戦略です。

酵素酸化や発酵ベースの生合成を含むグリーンケミストリー経路は、従来のオゾン分解に代わるものとして登場しており、エネルギーコストの削減と副産物プロファイルの低減を目指しています。Croda International PlcとBASF SEは、高級スキンケアブランドが要求する高純度基準を満たすため、特殊な化粧品グレードの精製に積極的に投資しています。バイオベースのポリアミドや可塑剤のモノマーとしての役割により、ポリマーグレードのアゼライン酸の研究開発も加速しています。

臨床的に裏付けられ、皮膚科医が推奨するスキンケアに対する消費者の嗜好の高まりは、10〜20%濃度の化粧品グレードのアゼライン酸に対する需要を直接増加させています。クリーンビューティー運動は、Emery Oleochemicalsのような検証済みのオレオケミカル調達を持つ供給業者にとって有利な、バイオ由来のアゼライン酸への製剤化を推進しています。北米および欧州におけるニキビおよび酒さ治療における処方薬から市販薬への移行は、最終使用者層を大幅に拡大しています。

アジア太平洋地域は世界の市場シェアの約29%を占め、インドでの医薬品製造の拡大と中国での皮膚科用活性成分の需要急増に牽引され、最も急速に成長している地域です。Anant Pharmaceuticals Pvt. Ltd.やKrishana Enterprisesなどのインドの生産者は、国内および輸出需要の両方に対応するために生産能力を拡大しています。東南アジアおよびGCC諸国は、皮膚科関連支出の増加と化粧品輸入の増加により、高い潜在力を持つ新興地域です。

戦略的投資は、確立された化学およびオレオケミカル大手企業に集中しており、BASF SEとCroda International Plcは、純度向上と持続可能な生産に研究開発資金を投入しています。南通恒興電子材料有限公司は、国内製造向けのポリマーグレード生産を対象とした中国の産業投資の増加を代表しています。アゼライン酸に特化したベンチャーキャピタルによる資金調達は依然として限られていますが、より広範なスペシャリティケミカルおよび化粧品活性成分分野でのM&A活動は増加しており、高CAGR成分カテゴリにおける統合への関心を示しています。