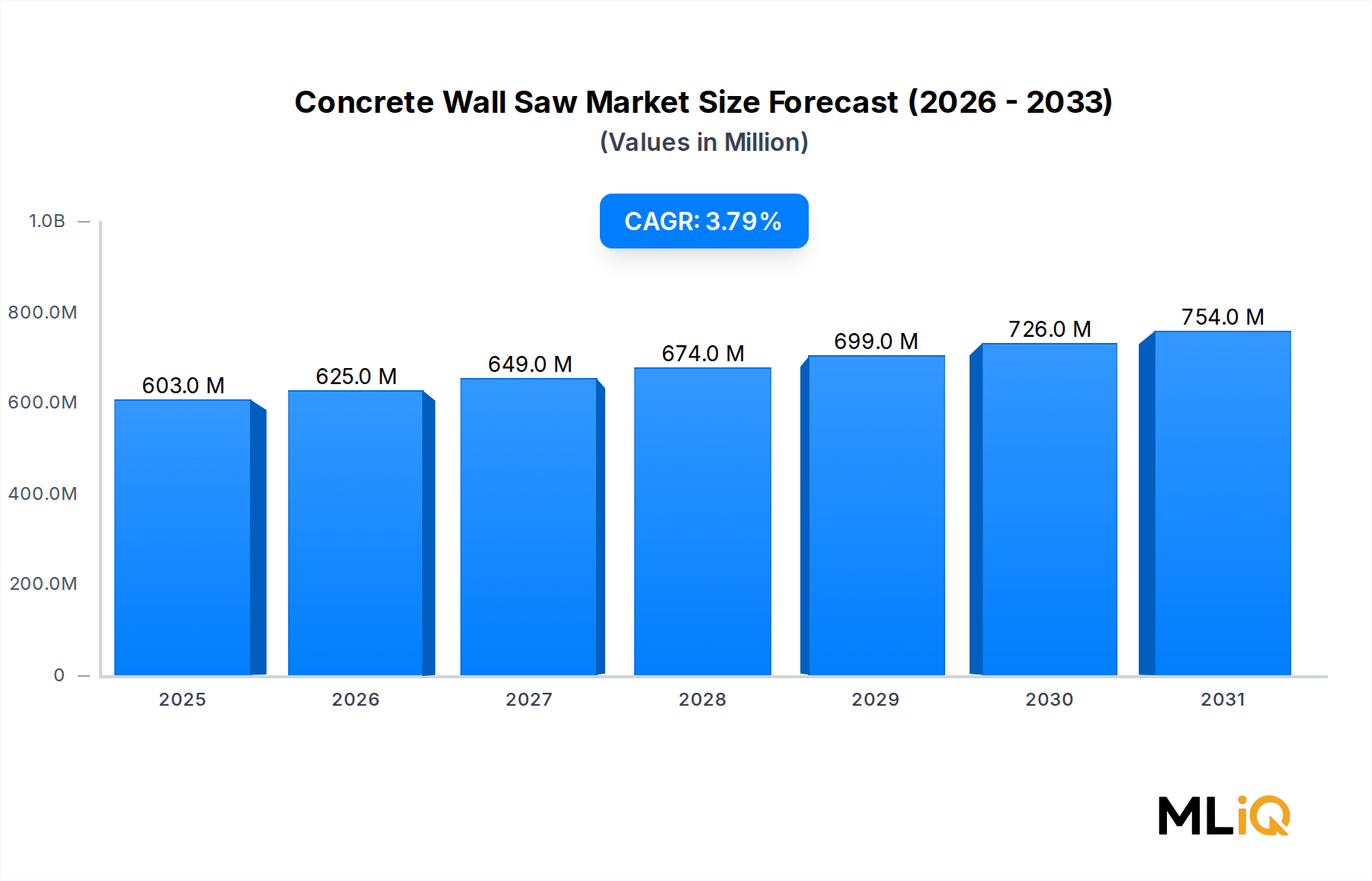

Dominanz des Elektro-Segments im Markt für Betonwandsägen

Unter den drei primären Kraftstofftyp-Segmenten – Elektro, Pneumatik und Benzin – hält das Elektro-Segment den größten Umsatzanteil im Markt für Betonwandsägen und festigt seine Position weiter. Diese Dominanz ist auf eine Kombination aus regulatorischen, wirtschaftlichen und technologischen Faktoren zurückzuführen, die die Präferenzen der Bauunternehmer in den letzten zehn Jahren systematisch hin zu elektrisch betriebenen Wandsägen verschoben haben.

Aus regulatorischer Sicht haben Emissionsstandards in der Europäischen Union, insbesondere die in der Non-Road Mobile Machinery (NRMM) -Verordnung kodifizierten, strenge Grenzwerte für Abgasemissionen von benzin- und dieselbetriebenen Baumaschinen auferlegt. Diese Vorschriften gelten direkt für Wandsägen, die in städtischen und Innenbereichen eingesetzt werden, wo die Belüftung begrenzt ist und die Exposition gegenüber Verbrennungsnebenprodukten Gesundheitsrisiken für Bediener und Umstehende birgt. Die Einhaltung der Emissionsstandards der Stufe V hat die betriebliche Komplexität und die Kosten für die Wartung von benzinbetriebenen Sägeflotten effektiv erhöht, wodurch elektrische Alternativen auf Basis der Lebenszykluskosten zunehmend attraktiv werden.

In Nordamerika entwickeln sich ähnliche Dynamiken, wobei die Vorschriften des California's Air Resources Board (CARB) als Vorreiter für breitere bundes- und staatliche Beschränkungen für fossil betriebene Geräte auf Baustellen dienen. Dies hat die Beschaffungszyklen für elektrische Wandsägen bei Generalunternehmern, die in regulierten städtischen Märkten tätig sind, beschleunigt.

Auf der Leistungsseite haben Fortschritte in der bürstenlosen Motorentechnologie und hochdichten Batteriesystemen die Lücke im Leistungsgewichtsverhältnis zwischen Elektro- und Benzinsägen erheblich geschlossen. Moderne elektrische Wandsägen sind heute in der Lage, Schnitttiefen zu erreichen, die zuvor nur mit verbrennungsmotorisch angetriebenen Einheiten möglich waren, was sie für Stahlbetonanwendungen, die historisch Domäne von Benzin- oder Hydraulikmodellen waren, praktikabel macht. Die Integration elektronischer Drehmomentmanagementsysteme ermöglicht es den Bedienern auch, Schnittparameter in Echtzeit zu optimieren, den Blattverschleiß zu reduzieren und die Schnittqualität zu verbessern.

Zu den wichtigsten Herstellern, die das Wachstum im Elektro-Segment vorantreiben, gehören Husqvarna, das eine umfassende Reihe von kabelgebundenen elektrischen Wandsägen für professionelle Anwendungen entwickelt hat, und Hilti, dessen Diamantsystem-Integrationsansatz elektrische Wandsägen mit proprietären Sägeblatt- und Ankerlösungen bündelt. Makita und Dewalt erweitern ebenfalls ihre Elektro-Wandsägen-Portfolios und nutzen bestehende Batterieplattform-Ökosysteme, um Kompatibilität über ihr breiteres Werkzeugsortiment hinweg anzubieten, was eine wichtige Kaufüberlegung für Bauunternehmer ist, die Flottenstandardisierung priorisieren.

Der Anteil des Elektro-Segments wächst nicht nur – er konsolidiert sich strukturell, da neue Produkteinführungen stark auf elektrische Konfigurationen abzielen. BranchenDaten zeigen, dass die Mehrheit der neuen Wandsägenmodelle, die seit 2022 auf großen Baumessen vorgestellt wurden, elektrisch betrieben waren, was einen klaren Produktentwicklungs-Schwenk in der gesamten Wettbewerbslandschaft signalisiert.

Aus Endnutzerperspektive dominiert das Elektro-Segment bei kommerziellen Bauanwendungen, wo geschlossene oder teilweise geschlossene Arbeitsumgebungen den Einsatz von verbrennungsmotorisch angetriebenen Geräten unpraktisch oder nicht konform machen. Groß angelegte kommerzielle Renovierungsprojekte – wie die Umwandlung von Bürogebäuden in gemischt genutzte Wohnräume, ein Trend, der sich in post-pandemischen Stadtzentren beschleunigt – erzeugen besonders hohe Auslastungsraten für elektrische Wandsägen.

Das Untersegment der Nachlaufsägen innerhalb der Elektrokategorie ist besonders bemerkenswert. Nachlaufende elektrische Wandsägen werden für großformatige, tiefe Schneidevorgänge wie die Schaffung von Fenster- und Türöffnungen, die Durchführung von Versorgungsleitungen und das Entfernen von Strukturplatten bevorzugt. Da die kommerzielle Bautätigkeit wieder anzieht und die Sanierungspipelines in allen wichtigen Regionen tiefer werden, wird erwartet, dass nachlaufende elektrische Sägen im Verhältnis zu ihren Stückzahlen überproportional hohe Umsätze erzielen werden.